首日開盤大漲61.88%!安防CIS芯片龍頭思特威科創板上市

首日開盤大漲61.88%!安防CIS芯片龍頭思特威科創板上市

電子發燒友網報道(文/劉靜)5月20日,思特威正式在上交所科創板敲鐘上市,發行價31.51元/股,開盤價51.01元/股,上市首日開盤大漲61.88%。

在云上市儀式上,思特威董事長兼CEO徐辰博士表示:“思特威是CMOS圖像傳感器領域的知名芯片設計企業,此次成功在科創板上市,是公司發展道路上的一個重要里程碑。思特威將依托上市平臺的優勢,聚焦客戶需求的同時秉承創新本色,研發新產品、探索新技術、拓展新業態,實現以客戶需求為中心的高效運轉,以更優質的產品與更前沿的技術賦能半導體市場發展新宏圖。”恭喜思特威成功上市,站上發展的新起點!

根據 Frost & Sullivan 統計,2020 年全球范圍內只有索尼、豪威、思特威三家廠商擁有大規模全局快門 CMOS 圖像傳感器量產的能力,能夠在此領域達到千萬級別的年度出貨量。在新興機器視覺領域全局快門產品中,2020 年思特威實現 2.5千萬顆CMOS圖像傳感器出貨,出貨量位居行業前列。在安防監控領域,2020年實現1.46 億顆CMOS圖像傳感器出貨,出貨量位居全球第一。

思特威保持在安防和機器視覺領域的領先地位外,近年開始向外拓展市場,發力汽車電子應用領域,相繼發布車規級圖像傳感器新品。

2021年營收超26億 BSI-RS業務表現突出

2018年-2021年,思特威分別實現營業收入是3.25億元、6.79億元、15.27億元、26.89億元,同期實現的歸母凈利潤分別為-1.66億元、-2.42億元、1.21億元、3.98億元。近四年營收規模迅速擴大,但是2018-2019兩年凈利虧損高達4.08億元,直到去年才完全填補之前的虧損缺口。

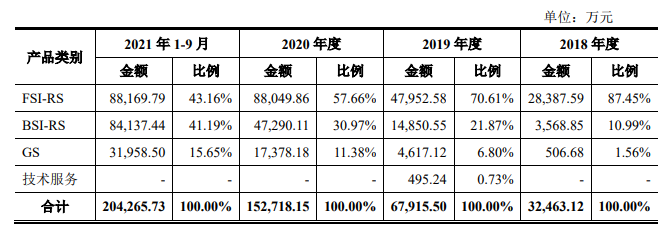

思特威2021年交出了成立以來的最好成績單,營收和凈利實現雙重大增長。據悉,思特威目前的業務結構以FSI-RS前照式結構產品、BSI-RS背照式結構產品、擅長捕捉高速運動影像的全局快門GS系列三大產品為主。

2021年1-9月這三大系列產品實現的銷售收入分別是8.82億元、8.41億元、3.20億元,占總營收的比例分別為43.16%、41.19%、15.65%。FSI-RS是思特威最大的業務,而BSI-RS為第二大業務,兩大業務合計貢獻超八成營收。

2021年前三季度思特威最大的業務收入增速比2020年下滑了0.14%,而BSI-RS和GS業務收入表現強勁,分別同比增長77.92%、83.90%,收入比例從2020年的30.97%、11.38%分別提升至41.19%、15.65%。

產量方面,FSI-RS產品2020年是14780.90萬顆,2021年1-9月14752.54萬顆。2021年前三季度產量增速減緩,產銷率達103.52%。

而另外兩大類產品BSI-RS和GS產量均同比增長,其中BSI-RS產品產量從2020年的3071.32萬顆增加至2021年1-9月的9662.97萬顆。僅2021年前三季度產量就比2020全年多增長了2.15倍。

總體來看,2021年前三季度FSI-RS是銷量最好的產品,是唯一產銷率超100%的品類,而BSI-RS和GS的產量增長速度均高于FSI-RS產品。

安防CIS芯片龍頭 發力汽車電子市場

思特威的CMOS圖像傳感器產品廣泛應用于安防監控、機器視覺、智能車載電子、智能手機等領域。

其中在安防監控和機器視覺領域,思特威具有領先地位。根據Frost&Sullivan統計,在安防監控領域,思特威2020年實現1.46億顆CMOS圖像傳感器出貨,出貨量位居全球第一。在新興機器視覺領域全局快門產品中,2020年思特威也實現了2.5千萬顆CMOS圖像傳感器出貨,出貨量位居行業前列,打破了該細分市場份額長期由索尼占據的格局。

近年思特威開始把產品的應用領域延伸拓展到汽車電子。目前全球車載攝像頭芯片CMOS圖像傳感器出貨量以8.5%的年復合增長率在成長,有較大的市場潛力。

思特威在低端汽車電子領域2019年開始創造營收,2020年該領域營收同比增長2427.57%。2021年保持低端市場的增長外,也首次在高端汽車電子領域實現營收。

思特威董事長徐辰接受記者采訪時表示,“公司已經陸續有汽車電子產品進入驗證及小批量生產。近期也已經成功量產了用于車載環視/后視的100萬像素產品,有兩款產品已經通過了車規級認證。同時在推進200萬及以上像素的適用于ADAS及車載艙內應用產品的研發和量產工作。

近日思特威又新推出了兩款車規級圖像傳感器產品SC2331AT和SC800AT。新品搭載思特威SmartClarity?-2成像技術,以及自研的SFCPixel?專利技術與近紅外感度NIR+技術,擁有出色的夜視全彩成像性能。其中SC2331AT的工作功耗大幅降低了50%以上,SC2331AT的感光度提高了27%。

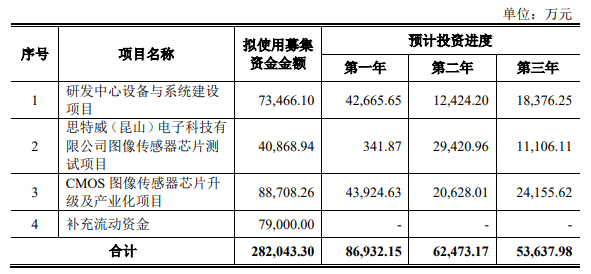

此次上市融資28.20億元建設募投項目,思特威將加大車用CMOS圖像傳感器芯片的研發投入,打造新一代車規級產品線,為企業業績增長注入新動力。

毛利率逐年增長 追趕同行速度加快

思特威同行的競爭對手主要有索尼、豪威科技、格科微、安森美半導體、意法半導體、晶相光電。

在業績規模方面的對比情況如下:

在毛利率方面的對比情況如下:

在營收和凈利規模上,思特威與行業內的頭部企業相比,存在較大差距。2021年的毛利率與國內外頭部企業相比也稍有落后。不過,近四年思特威的毛利率都在逐年增長,由2018年的12.73%提升到2021年的29.12%,未來追趕速度還會加快。

前五大客戶包括大華股份、大疆創新等

思特威的招股書顯示,2018年-2021年1-9月向前五大客戶的銷售金額分別為3.14億元、6.04億元、12.10億元、16.08億元,占總銷售金額的比例分別為96.79%、88.91%、79.20%、78.72%。銷售金額逐年在大幅提升,前五大客戶集中度在逐年降低,這對于企業發展來說是好趨勢。但是主要客戶集中度還是較高,若某一銷售占比較高的客戶因為地緣政治、自身經營、 合作糾紛、產能緊張等風險而導致訂單出現波動,將會影響思特威的銷售規模被動下降。

過去三年鼎芯無限、大華股份、志遠電子、普聯技術一直都是思特威的前五大客戶,2021年大疆創新擠入思特威前五大客戶行列。據悉,思特威是2017年開始與大疆創新接觸合作的,2019年年底開始批量出貨,2020年供貨領域從消費級無人機逐步拓展到工業、農業、電力巡檢,合作規模逐步擴大,致使2021年銷售收入大幅增長,成為思特威的第四大客戶。

臺積電為第一大供應商

思特威作為CMOS圖像傳感器芯片企業,晶圓制造及封裝等主要生產工序需要在代工廠完成。

2018年-2021年1-9月,思特威前五大供應商的采購金額分別是3.05億元、4.98億元、13.75億元、14.34億元,占采購總額的比例分別是99.58%、97.66%、92.11%、85.89%。

2021年1-9月思特威的前五大供應商是臺積電、采鈺科技、擎亞科技、合肥晶合、晶方科技、華天科技,采鈺科技是臺積電旗下的子公司。思特威向排名前三的供應商采購的均是晶圓,累計占采購總額的比例為72.79%。其中向單一供應商臺積電和旗下的子公司采鈺科技采購晶圓金額高達5.80億元,占比35.02%。

封裝測試方面,晶方科技是思特威的第一大供應商,2021年1-9月采購金額達1.30億元,占采購總額的7.87%。

2020年思特威開始大幅降低東部高科的晶圓采購,引進中國臺灣晶圓代工巨頭臺積電,削弱東部高科的比例。2021年臺積電替代東部高科成為思特威晶圓的最大供應商。

募集28.20億元 高端CMOS圖像傳感器量產提速

思特威科創板上市擬募集28.20億元,用于“研發中心設備與系統建設項目”、“思特威(昆山)電子科技有限公司圖像傳感器芯片測試項目”、“CMOS圖像傳感器芯片升級及產業化項目”及補充流動資金。

其中投入4.09億元的“思特威(昆山)電子科技有限公司圖像傳感器芯片測試項目”,2022年思特威還與加速科技一起合作開發用于超高分辨率和超高幀率圖像傳感器高速接口測試的高速圖像采集測試系統,進一步加快了高端CMOS圖像傳感器的量產進程。

未來,思特威還將加大車用CMOS圖像傳感器芯片的研發投入,打造新一代車規級產品線,為企業業績增長注入新動力。

-

芯片

+關注

關注

454文章

50430瀏覽量

421864 -

安防

+關注

關注

9文章

2246瀏覽量

62503 -

CIS

+關注

關注

3文章

192瀏覽量

29593

發布評論請先 登錄

相關推薦

思特威CIS芯片單月出貨超1億顆

思瑞浦榮膺 “2024年最具創新力科創板上市公司”

思瑞浦榮膺“2024年最具創新力科創板上市公司”

思特威與主控SoC廠商推出黑光全彩全天候錄制解決方案

汽車鋁合金車輪“小巨人”創業板上市,宏鑫科技開盤漲超275%

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

特創科技啟動上市輔導,專注印制電路板研發

特創科技重啟IPO, 已進行上市輔導備案

特創科技啟動上市輔導

特創科技創業板上市申請被終止審查

艾羅能源敲響開年第一鐘!開盤漲超76%,總市值逾154億

思特威:兩款5000萬像素CIS均已開始量產出貨

京儀裝備科創板成功上市!開盤漲88.17%,超募4.36億

工商網監

工商網監

評論