我國鋰電池中段市場規模預測到2025年將達415億元

我國鋰電池中段市場規模預測到2025年將達415億元

中汽協數據顯示,2021年,我國新能源汽車實現產量354.5萬輛,同比增長173.7%,實現銷量352.1萬輛,同比增長157.6%。雙碳目標下,新能源汽車產業已升級至國家戰略,廣闊的市場空間,為鋰電產業的發展帶來巨大機遇。

01黃金時代,鋰電設備需求強勁

受益于新能源汽車市場的高速增長,國內動力電池企業擴產進度加快,我國鋰電設備需求也在快速增長。

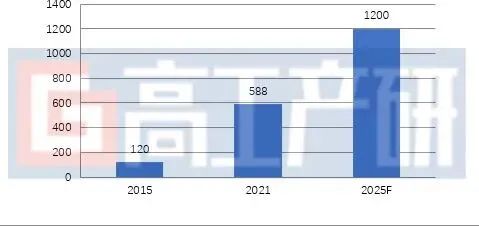

據高工產研鋰電研究所(GGII)數據顯示,2021年中國鋰電生產設備市場規模為588億元,同比增長104.88%,較2015年的120億元增長了3.9倍。GGII預計未來幾年鋰電設備市場規模仍將高速增長,到2025年,中國鋰電設備市場規模將達1200億元,2021-2025年年均復合增速19.52%。

2015-2025年中國國產鋰電設備市場規模及預測(億元)

▲圖表備注:數據不含模組與PACK

▲數據來源:高工產研鋰電研究所,2022.05

02鋰電設備國產化水平逐步提升

鋰電設備最早由日本和韓國廠商掌握,但是日韓企業受制于過高的人工成本及謹慎的經營風格,企業產能擴展較慢。近幾年在政策及市場推動下,國內鋰電設備企業研發投入增加,技術水平得到快速提升。

目前國內鋰電設備企業在主要設備的生產效率、工藝精細水平上已逐漸接近甚至超越國外廠商,同時憑借較低的價格、更好的本地化服務等實現國產替代,并逐步形成了較為穩定的競爭格局,帶動鋰電設備國產率大幅上升。

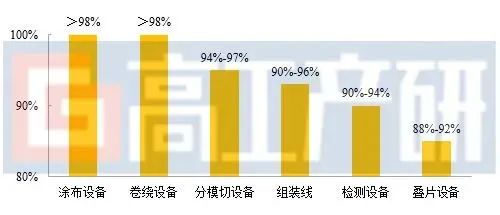

2021年中國主要鋰電設備國產化率(%)

▲數據來源:高工產研鋰電研究所,2022.05

GGII數據顯示,2021年鋰電設備國產化率達85%以上,預計在新一輪的動力電池擴產周期中,國產鋰電設備占有率將進一步提升。

03我國鋰電池中段設備市場規模預測

鋰電池的生產工序分為前、中、后三個階段,鋰電設備按照電池生產制造流程,劃分為前段設備、中段設備、后段設備。隨著國內制造水平的提升,目前卷繞機等鋰電池中段設備的國產化率已高達98%以上。

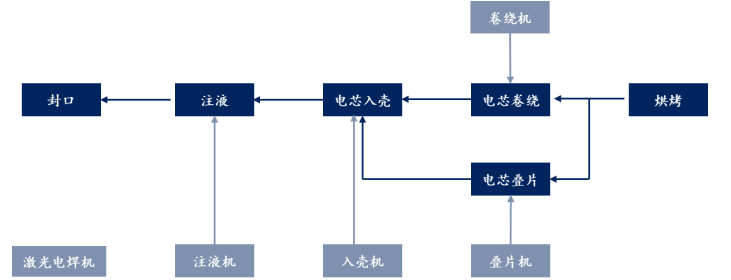

鋰電池設備中段環節主要包括模切(用于疊片工藝)、卷繞或疊片、包膠、電芯預封裝(入殼、焊接、極干燥)、注電解液、封口等工序,對精度、效率和一致性要求較高。

▲鋰電池生產中段工序

隨著動力電池規模化、自動化、智能化的制造趨勢,東莞市沃德精密機械有限公司基于自身技術積累,已研發多款新能源鋰電設備及周邊配套設備,針對新能源鋰電池制造環節(尤其是中段環節)提供整體解決方案,目前已覆蓋EV方形(多級耳)高速卷繞機、全自動三工位切疊一體機、差壓注液機、等壓注液機、包裝入殼機、套膜機、藍膜碼垛機、分選機等。

據高工產研鋰電研究所(GGII)調查統計,2021年我國鋰電池中段設備市場產值規模210億元,同比增長100%,主要系下游鋰電池高速增長帶動。

2017-2021年中國鋰電池中段設備

市場規模分析(單位:億元,%)

▲數據來源:高工產研鋰電研究所,2022年5月

在鋰電池需求及擴產步伐高速增長的帶動下,鋰電池中段設備市場需求也在增加,未來幾年中國鋰電池中段市場規模將持續擴大。高工產研鋰電研究所(GGII)預測,到2025年,我國鋰電池中段市場規模將達415億元。

審核編輯:符乾江

-

鋰電池

+關注

關注

259文章

8042瀏覽量

169604 -

新能源汽車

+關注

關注

141文章

10427瀏覽量

99282

發布評論請先 登錄

相關推薦

2035年Chiplet市場規模將超4110億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

RFID電子標簽預計在2030年全球市場規模將達到75.1億美元

SoC芯片,市場規模大漲

人形機器人領域六維力傳感器市場規模將達138.40億元

以太網交換芯片市場規模

鋰電池保護板運行穩定的核心:選用170N8F3A場效應管來優化電路!

明年有期待?2024年全球半導體市場規模增長17%

工商網監

工商網監

評論