支撐電氣化轉變的新興技術趨勢

支撐電氣化轉變的新興技術趨勢

據麥姆斯咨詢介紹,英國知名研究公司IDTechEx在這份覆蓋水上、陸地和空中電動交通工具的報告中,研究了8種類型電動交通工具(電動摩托車、電動乘用車、電動廂式貨車/輕型商用車、電動卡車、電動巴士、電動休閑船只、電動商業近海和深海船舶,以及電動空中出租車/電動垂直起降飛行器等)市場,并將其細分為90多條預測線,涉及了所有電動交通工具的產銷量,包括動力電池、燃料電池和混合動力單元,以及它們的需求(GWh)和市場營收(億美元)。本報告還詳細介紹了支撐這些電氣化轉變的新興技術趨勢,例如硅負極電池、軸向磁通電機和直流快速充電等。

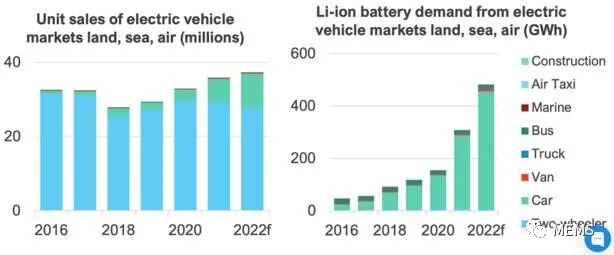

水、陸、空電動交通工具歷史銷售數據及其鋰離子電池需求

電動乘用車

就電池需求和市場營收而言,電動乘用車市場是未來20年最大的電動交通工具市場。盡管芯片短缺和關鍵原材料價格持續上漲,但電動乘用車在2021年的銷售量還是猛增到了640多萬輛。本報告對2022年~2042年的純電動、插電式混合動力、混合動力以及燃料電池乘用車市場進行了長期市場預測。報告顯示所有主要乘用車市場都保持了一致的增長趨勢。雖然中國仍然是最大的電動乘用車市場,但歐洲一直在迎頭而上。

在美國,特斯拉繼續為市場提供支撐,尤其是Model Y的成功。隨著美國總統拜登和傳統汽車制造商重新啟動其電氣化目標,形勢正在迅速轉變。美國汽車制造商還宣布,計劃推出并擴大最受歡迎的乘用車類型——新型電動皮卡的生產,以爭取未來幾年電動乘用車市場的領先地位。例如,福特推出的電動皮卡F-150,以及通用汽車的Silverado。

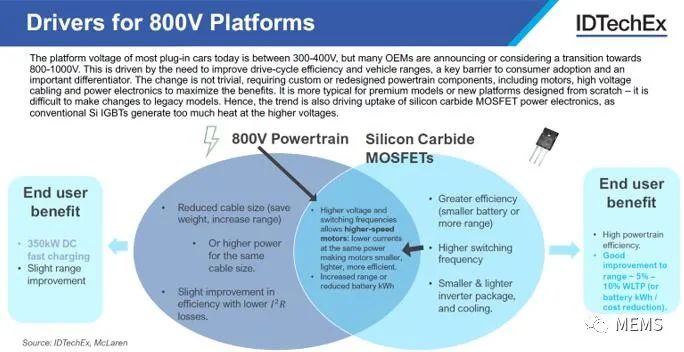

隨著續航里程成為電動乘用車的關鍵特性,而電池供應鏈面臨短缺,新動力總成的發展已成為競爭的最前沿。本報告詳細介紹了800V平臺、碳化硅(SiC)逆變器、更高效的電機系統和直流快速充電等技術的興起,所有這些都是保持競爭優勢,同時最大限度降低車輛成本的關鍵。

電動巴士

中國一線城市已經率先開始采用電動巴士,推動了該細分市場在2012年~2016年間的快速增長,不過,至今其中許多市場已經接近飽和。2018年,北京和上海共有9368輛純電動巴士投入運行,占車隊總量的55%,最初全部提供了50%的購買補貼。過去五年來,中國一線城市的飽和導致全球電動巴士銷量開始下滑,中國二線和三線城市的略微增長難以抵消頹勢。如今,補貼已經大幅減少。

電動巴士市場歷史數據

報告研究發現,電動巴士市場短期內的未來增長,將由歐洲市場推動。歐洲電動巴士市場高度分散,過去幾年一直依賴中國OEM制造商,它們在2021年仍占總銷量的四分之一。事實上,比亞迪和宇通自2019年以來一直是該市場的領導者。支撐歐洲OEM制造商領先的本地供應鏈將是關鍵,有跡象表明這已經開始發生。例如,2021年,梅賽德斯(Mercedes)憑借其eCitaro車型的成功已成為市場領導者之一。

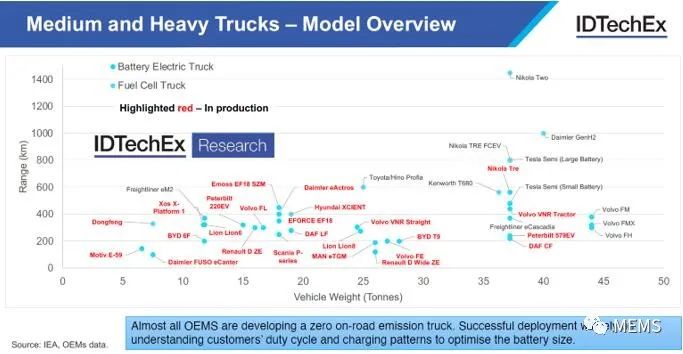

中型/重型電動卡車一覽

電動和混合動力船舶

自新冠疫情以來,由于居家辦公增加了人們的自由時間和對休閑船只的興趣,電動船舶市場增長了三倍。市場還見證了舷外發動機制造商水星海事(Mercury Marine)首次進入電氣化市場,這將進一步推動增長并促進該行業的發展。雖然低功率舷外發動機的價格通常是同等汽油發動機的兩倍,但從總體擁有成本以及其他優勢(安靜、清潔等)來看,其商業用例仍很有說服力。盡管如此,在更高功率的舷外或舷內發動機中,電池價格的居高不下仍然是一個障礙。與汽車市場不同,該行業缺乏政府政策驅動,十余年來基本沒有變化。

對于大型商用電動和混合動力船舶,自2016年以來,由于該行業對價格的敏感度降低,并且船用電池的價格減半,市場開始了指數增長。一個強大的經濟推動因素出現在縮小超大發動機,使用電池為海工輔助船(OSV)等近海船舶的峰值負荷供電。渡輪是最常見的電動船舶,因為它具備充電條件,并且路線更短且更確定。2021年,由于較長的開發周期和新冠疫情的延遲影響,委托代銷的電動船舶數量有所下降,但隨著2022年的大量訂單,IDTechEx的報告顯示,該細分領域的增長將迅速恢復。本報告對電動休閑船只、近海商船和深海商船進行了預測。

電動空中出租車/電動垂直起降飛行器(eVTOL)

根據IDTechEx對最有前景的eVTOL公司的調研,共有21家公司提供了關于何時開始商業化eVTOL量產的時間表。這在很大程度上取決于每個國家或地區的飛行認證過程。作為仍在發展中的項目,上述時間表還有待證實。許多公司認為這些認證過程可能需要五年左右,目前已經投入了幾年。但是,認證標準尚未完全到位,對于許多公司來說,在商業化生產eVTOL之前,仍然還有一些重大的技術和資金問題需要解決。大多數eVTOL制造商的目標是2023年開始商業運營。本報告提供了一直到2042年的電動空中出租車/eVTOL銷量和電池需求預測。

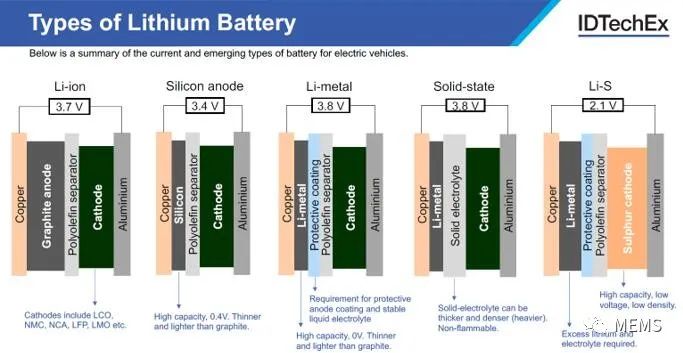

鋰離子和先進鋰離子電芯/電池組

十多年來,基于石墨負極和層狀氧化物正極(LCO、NMC、NCA)的鋰離子電池在消費電子產品中已經無處不在,并在電動汽車和固定式儲能市場的大部分領域占據了主導地位。然而,隨著它們逐步走向性能極限,加上環境和供應風險的凸顯,鋰離子電池的改進和替代正變得越來越重要。本報告總結了先進電池技術的趨勢和發展,包括鋰離子電池設計、硅負極和固態電池等。

當前及新興的電動交通工具鋰離子電池

先進鋰離子電池技術一般涉及硅和鋰金屬負極、固體電解質、高鎳以及其它各種電芯設計考量因素。鑒于電動汽車市場,特別是純電動汽車在電池需求方面的話語權和重要性,預計鋰離子電池仍將在一段時期內保持其主導地位。正負極的選擇、電池設計的改進、能量密度的提高速度是否能持續,以及能量密度能達到多高,這些都是本報告希望解決的問題。

本報告還討論了電池組層級的趨勢。電池組組裝需要多種不同的材料,包括熱界面材料(TIM)、粘合劑、墊圈、浸漬、灌封、填料等。報告討論了更大電芯外形尺寸和非模塊化電芯到電池組設計的一般趨勢,預計這一趨勢將減少電芯和模塊之間的連接、母線和電纜數量。

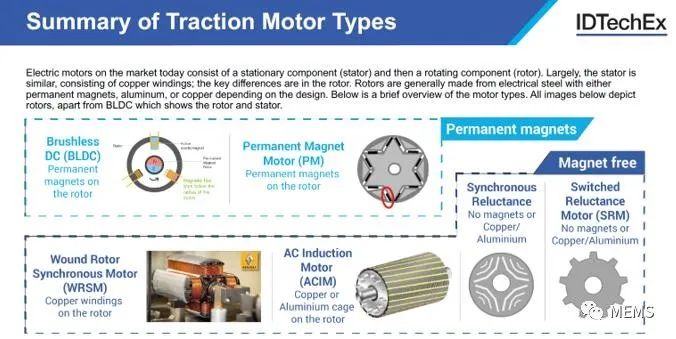

牽引電機概覽

電力電子器件

汽車電力電子器件(逆變器、車載充電器、DC-DC轉換器)正在推動重大進展,以提高動力傳動系統的效率,從而降低電池組容量需求或提高續航里程。實現更高效率的關鍵途徑之一是過渡到碳化硅MOSFET和800V或以上的高壓車輛平臺。2021年,雷諾、比亞迪、通用和現代都宣布了新的800V車輛平臺,到2025年,其電力電子器件將采用碳化硅MOSFET。此外,隨著2021年末福特Mach E的發布,福特也跟隨特斯拉、比亞迪(漢)以及豐田(Mirai)等,在市場上推出了包含碳化硅電力電子器件的電動汽車。

800V平臺分析

這種轉變對功率模塊封裝材料提出了新的挑戰,因為它們需要確保15年使用壽命的同時,提供更高的開關頻率、更高的功率密度和更高的工作溫度。本報告展示了800V平臺和采用碳化硅逆變器的技術前景。隨著半導體芯片功率密度在過去十年中的指數級增長,報告還進一步討論了新的雙面冷卻設計、銅線鍵合和引線框架等技術將如何成為使能者。

充電基礎設施

管理電動交通工具充電為電網帶來的能源需求增量至關重要。產業專家對電動交通工具的廣泛使用將增加多少電力需求的評估各不相同。據美國能源部預測,到2050年,主要源自電動交通工具的普及率提高,電力消耗將增長38%。

據IDTechEx研究,電動交通工具產業將繼續保持驚人的增長勢頭。未來十年,全球數百萬輛純電動和插電式混合動力車輛(包括乘用車、公共巴士、卡車和廂式貨車)將推動充電基礎設施的需求大幅增長。電氣化轉型的收益至少比充電基礎設施成本高一個數量級,這使其成為政府脫碳目標的必要支出。本報告按地區提供了公共充電基礎設施的歷史數據,并按功率級別劃分提供了交流和直流快充基礎設施的前景。

審核編輯 :李倩

-

電氣化

+關注

關注

1文章

201瀏覽量

16012 -

電動乘用車

+關注

關注

0文章

6瀏覽量

2279

原文標題:《電動交通工具(水、陸、空)技術及市場-2022版》

文章出處:【微信號:MEMSensor,微信公眾號:MEMS】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

優化電源管理芯片 擁抱汽車電氣化新時代

優化電源管理芯片 擁抱汽車電氣化新時代

汽車電氣化之路面臨的挑戰和解決方案

汽車電氣化的應用需求和解決方案

福特調整電氣化策略,聚焦混動技術以加速盈利增長

應對汽車電氣化和智能化

汽車電氣化為智能城市帶來機遇

豐田電氣化轉型受挫,奮力追趕特斯拉

莫仕解讀從電氣化到能源管理的新興趨勢

碳化硅 (SiC) MOSFET:為汽車電氣化的未來提供動力

緊湊型電源模塊推動汽車電氣化

利用電氣化和自動化構建更高效、更可持續的電網 - 第 1 篇(共 2 篇)

工商網監

工商網監

評論