IDC:中國工業互聯網平臺的觀察分析

IDC:中國工業互聯網平臺的觀察分析

隨著工業企業數字化轉型加速,中國工業互聯網平臺發展呈現多元化態勢,為此, IDC將中國工業互聯網平臺研究細化為政府側市場、企業側市場,和產業側市場分別開展深入探討,未來將形成政府側研究報告和企業側研究報告,并對市場規模和服務商份額進行持續跟蹤。

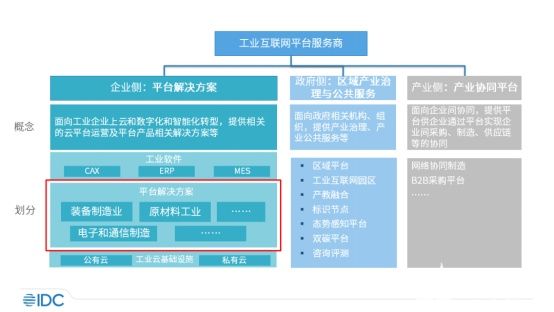

工業互聯網平臺服務三大市場

2021年IDC《中國工業互聯網平臺市場分析,2021》報告顯示,許多平臺服務商的業務高度多元化,同時在提供面向工業企業、省市區政府以及產業協同等的多個方向多種業務。多元化業務給市場認知、企業市場推廣都帶來了一定的挑戰。

為此,IDC按客戶和服務類型,將中國工業互聯網平臺服務商市場,梳理劃分成政府側、企業側和產業側三類市場。其中政府側主要通過提供產業治理和公共服務的形式,面向省市區政府及相關機構提供區域平臺、工業互聯網園區等解決方案。企業側市場主要面向工業企業,通過平臺及解決方案的形式,為企業提供上云上平臺以及數字化、智能化解決方案。產業側則主要通過平臺實現企業間的業務協同。

企業側是本次研究的重點方向,包括但不限于IoT、大數據、AI等技術平臺,及透明工廠、設備管理、安環管理、物流管理、中臺建設、圖像質檢、領導駕駛艙等應用解決方案。此外,工業軟件及云基礎設施市場,后續也將通過具體報告進行研究。

研究將從多個視角完整呈現市場變化

面向企業側市場,IDC報告顯示,雖然多數平臺服務商2018-2020年收入復合增速超過60%,保持了快速增長,但盈利壓力大、業務模式多而雜、交付壓力大、市場對安全及關聯交易的擔憂等問題,都在困擾著很多平臺廠商的發展。為此,很多平臺服務商仍在多方面開展業務定位、市場策略、技術產品等的探索,市場仍處于持續變化狀態。

為反應市場發展趨勢和主要廠商動向,本次研究將通過《中國工業互聯網平臺企業側市場分析,2022》報告,圍繞技術產品、解決方案、行業拓展、市場策略等,分析總結2021年市場整體進展,研判2022年市場發展趨勢,并對值得關注的廠商做具體介紹,從而幫助市場各方了解當前平臺市場發展態勢。

為反應市場當前競爭格局,本次研究將通過《中國工業互聯網平臺解決方案市場份額,2021》報告,反映廠商在2021年度的平臺解決方案收入,并從裝備制造、電子和通信設備制造、汽車、原材料、能源資源等行業視角,對不同行業發展情況進行分析。

IDC發布工業數據智能市場分析報告

此前,IDC發布了《工業數據智能市場分析報告,2021》,報告分析了中國工業數據智能市場的發展背景、定義、典型應用場景、市場空間、競爭態勢。IDC還有如下發現:

工業大數據加速融合AI向數據智能發展

工業數據分析應用興起于工業大數據,得益于工業物聯快速發展和AI技術用于海量數據處理,發展再次加速,大數據和AI也在加速向數據智能融合。

工業數據智能是指利用大數據和AI技術,對工業數據進行處理和分析,挖掘數據價值, 沉淀工業知識,實現業務優化和創新。

常見的工業數據智能應用大致可以分為設備智能運維、生產過程優化、智能計劃調度、智能安監環控以及智能產銷協同5大類。

市場參與廠商大多向平臺方向布局

目前,云服務商、大數據和AI服務商、工業垂直領域服務商和工控廠商等各類企業都已經進入工業數據智能市場,并結合各自優勢開展市場拓展。一些工業軟件、工業互聯網平臺廠商也在持續進入市場。由于產業尚處在早期,很多企業業務通常會覆蓋產業多個環節,面向客戶交付的也仍是以整體應用解決方案為主,不過不少企業還是會在平臺或應用方向有所側重。

市場仍處在早期階段

2020年中國工業數據智能市場規模為35.8億元人民幣,預計2021-2025年的CAGR達到31.6%。其中,能源電力行業市場空間36.6%,在各種行業中占比最高,設備智能運維場景市場空間占比43.9%,在各類場景中占比最高。值得注意的是,市場中的35%為內部市場,即由客戶企業自身IT子公司承擔,或傳統軟件功能升級,外部供應商較難獲得市場機會。

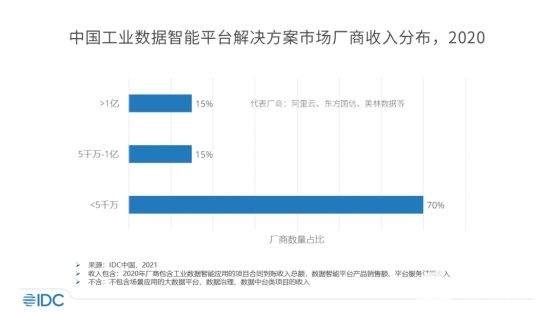

目前廠商布局大多集中在業務流程相似度高、付費能力強、數據基礎好、工藝復雜的能源電力、石油石化、裝備制造、鋼鐵、半導體等少數行業,多數廠商選擇重點布局2-3個行業或場景。由于項目難度大,周期長,多數廠商年收入在5千萬以下,市場格局未來變數較大。重點子市場——平臺解決方案市場,2020年,市場總規模15.98億元人民幣,同比增長42.9%。

市場仍有待發展

工業數據智能市場整體仍處在早期階段,數據基礎不足、成功樣板不足、模型復用難度大、復合人才稀缺等因素都對工業數據智能的應用提出了挑戰。IDC建議供應商保持耐心深耕行業和場景,從人才教育、邊云結合、模板積累、模式創新等方面加強布局。

審核編輯:符乾江

-

IDC

+關注

關注

4文章

388瀏覽量

37175 -

工業互聯網

+關注

關注

28文章

4299瀏覽量

94050

發布評論請先 登錄

相關推薦

工業互聯網平臺的功能和作用

工業互聯網平臺的概念和作用

全國工業互聯網平臺應用十大洞察

啟明信息參與主編《工業互聯網平臺》系列團體標準

浪潮云洲兩項目入選工業互聯網平臺創新領航應用案例

工商網監

工商網監

評論