功率半導體:電子裝置電能轉換與電路控制的核心

功率半導體:電子裝置電能轉換與電路控制的核心

1. 功率半導體:電子裝置電能轉換與電路控制的核心

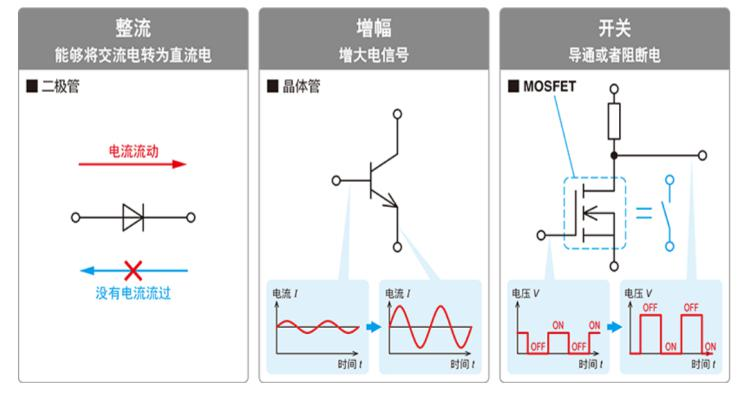

功率半導體是電子裝置電能轉換與電路控制的核心。功率半導體是一 種廣泛用于電力電子裝置和電能轉換和控制電路的半導體元件,可通過半 導體的單向導電性實現電源開關和電力轉換的功能。

功率半導體具有能夠支持高電壓、大電流的特性,主要用途包括變 頻、整流、變壓、功率放大、功率控制等。除保障電路正常運行外,因其 能夠減少電能浪費,功率半導體還能起到節能、省電的作用。

圖表1. 功率半導體原理

圖表2. 功率半導體功能

2. 功率半導體=功率器件+功率 IC

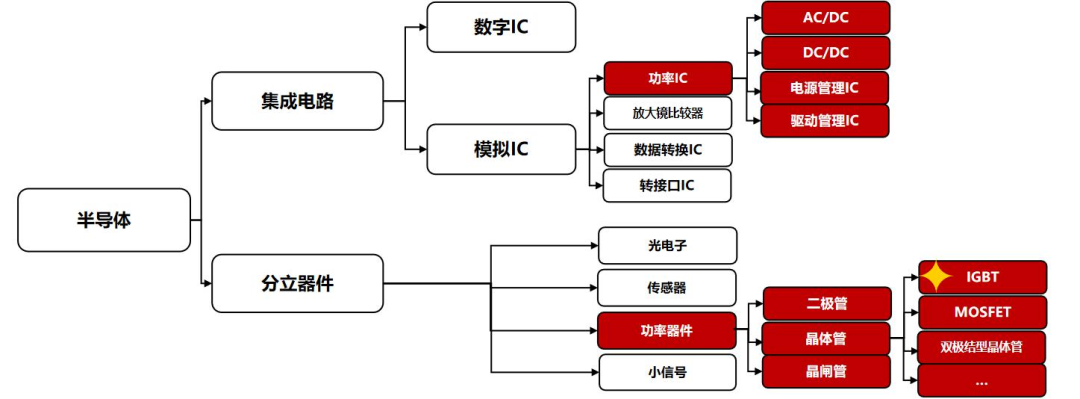

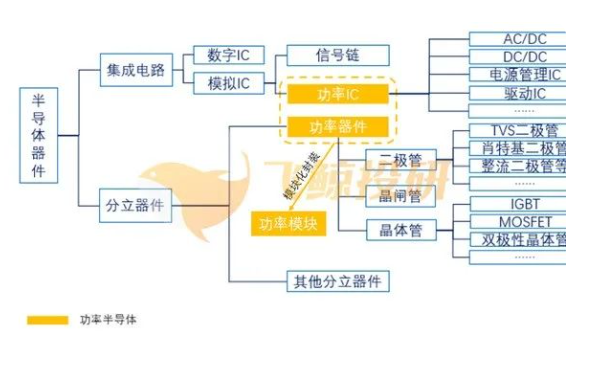

功率半導體按器件集成度可以分為功率分立器件和功率 IC 兩大類。功率分立器件包括二極管、晶體管和晶閘管三大類,其中晶體管市場 規模最大,常見的晶體管主要包括 IGBT、MOSFET、BJT(雙極結型晶體 管)。

功率 IC 是指將高壓功率器件與其控制電路、外圍接口電路及保護電 路等集成在同一芯片的集成電路,是系統信號處理部分和執行部分的橋 梁。

圖表3. 功率半導體產品范圍示意圖

3. IGBT:電力電子行業的“CPU”

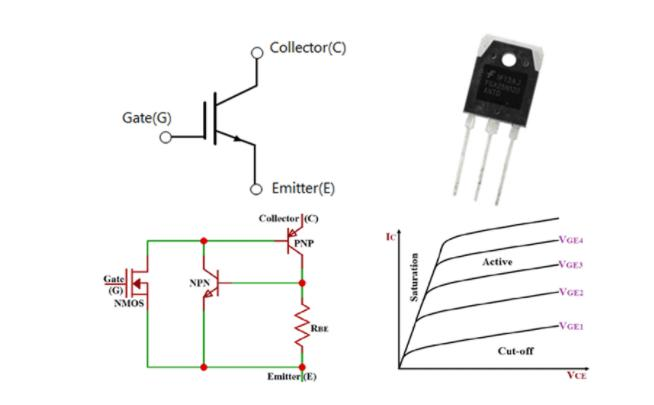

兼具 MOSFET 及 BJT 兩類器件優勢,IGBT 被稱為電力電子行業的 “CPU”。IGBT 全稱絕緣柵雙極晶體管,是由 BJT(雙極型三極管)和 MOS(絕緣柵型場效應管)組成的復合全控型電壓驅動式功率半導體器件。

IGBT 具有電導調制能力,相對于 MOSFET 和雙極晶體管具有較強的 正向電流傳導密度和低通態壓降,因此兼具有 MOSFET 的高輸入阻抗 MOSFET 器件驅動功率小、開關速度快、BJT 器件飽和壓降低、電流密度 高和 GTR 的低導通壓降的優點。

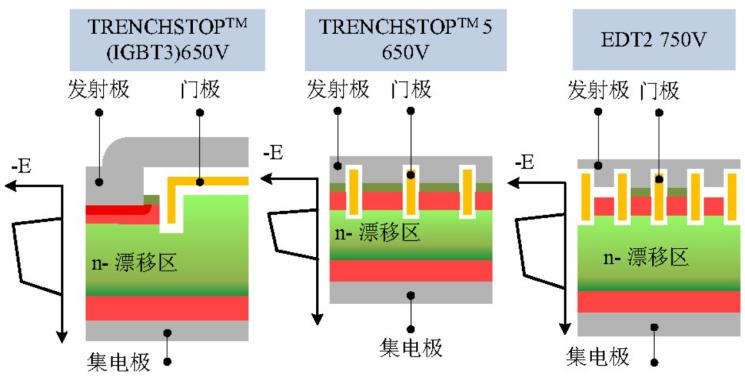

圖表4:3種類型英飛凌 IGBT 結構示意圖

圖表 5. IGBT 結構圖

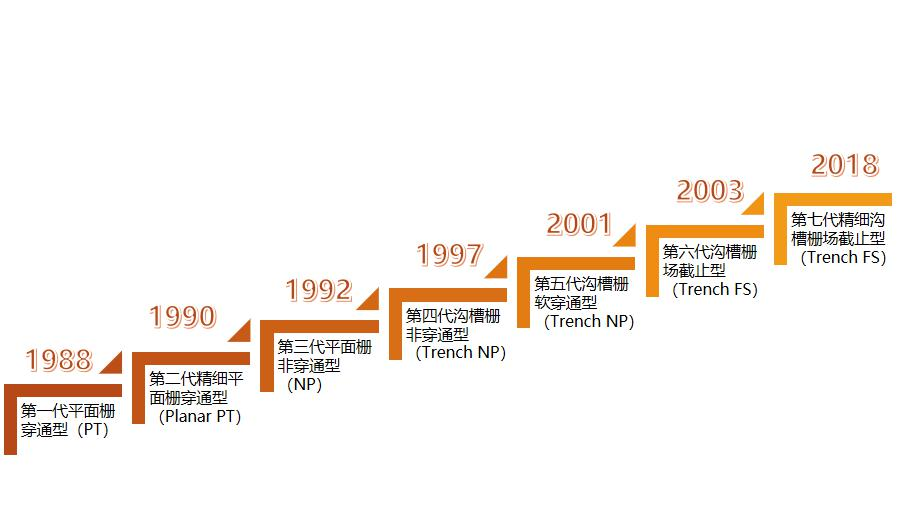

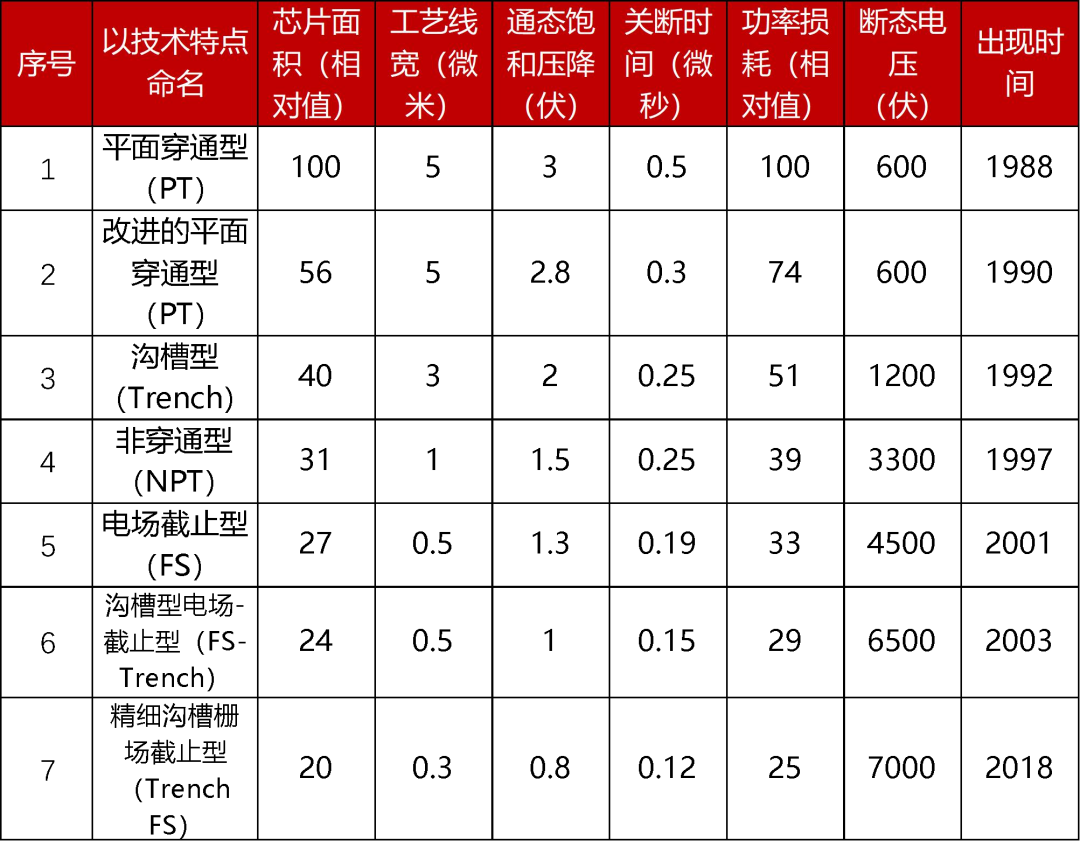

4. IGBT發展史:歷經七代技術演進,產品性能逐代提升

歷時超 30 年,IGBT 已經發展至第七代,各方面性能不斷優化。目前 為止,IGBT 芯片經歷了七代升級:襯底從 PT 穿通,NPT 非穿通到 FS 場 截止,柵極從平面到 Trench 溝槽,最后到第七代的精細 Trench 溝槽。

隨著技術的升級,芯片面積、工藝線寬、通態功耗、關斷時間、開關 功耗均不斷減小,斷態電壓由第一代的600V升至第七代7000V。

圖表 6. IGBT 技術演進

圖表 7. IGBT 芯片技術發展

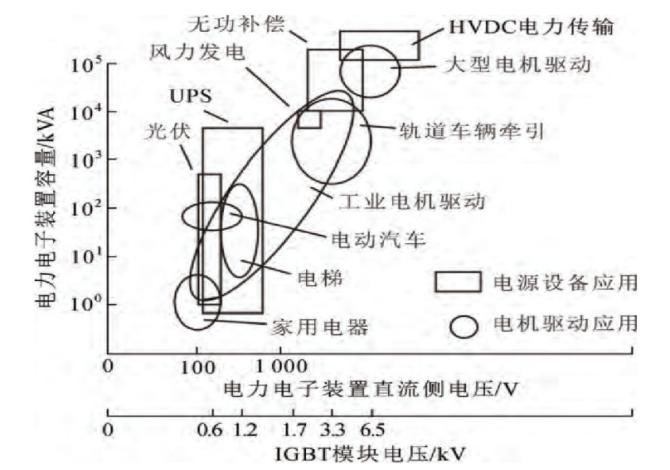

5. 下游應用:新能源汽車、軌交等新興領域打開市場空間

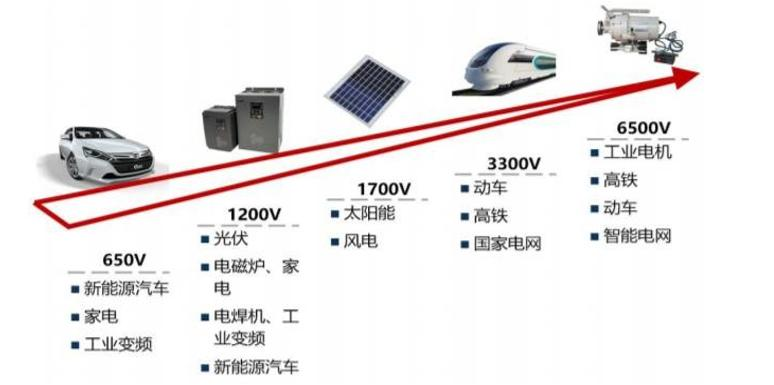

低壓 IGBT 多用于消費、汽車、家電領域,中高壓 IGBT 多用于軌 交、智能電網領域。IGBT 下游應用領域廣泛,按電壓等級劃分,超低壓 (400-500V)IGBT 主要應用于消費電子領域,低壓(600-1350V)IGBT 多應用于電動汽車、新能源、智能家電領域,中壓(1400-2500V)IGBT 多應用于軌道交通、新能源發電領域,高壓(2500-6500V)IGBT 多應用 于軌道牽引、智能電網領域。

目前,IGBT 作為新型功率半導體器件的主流器件,其應用領域包含 工業、 4C(通信、計算機、消費電子、汽車電子)等傳統產業領域,以 及軌道交通、新能源、智能電網、新能源汽車等戰略性新興產業領域。

圖表8. IGBT的主要應用領域

圖表9. IGBT 芯片技術發展

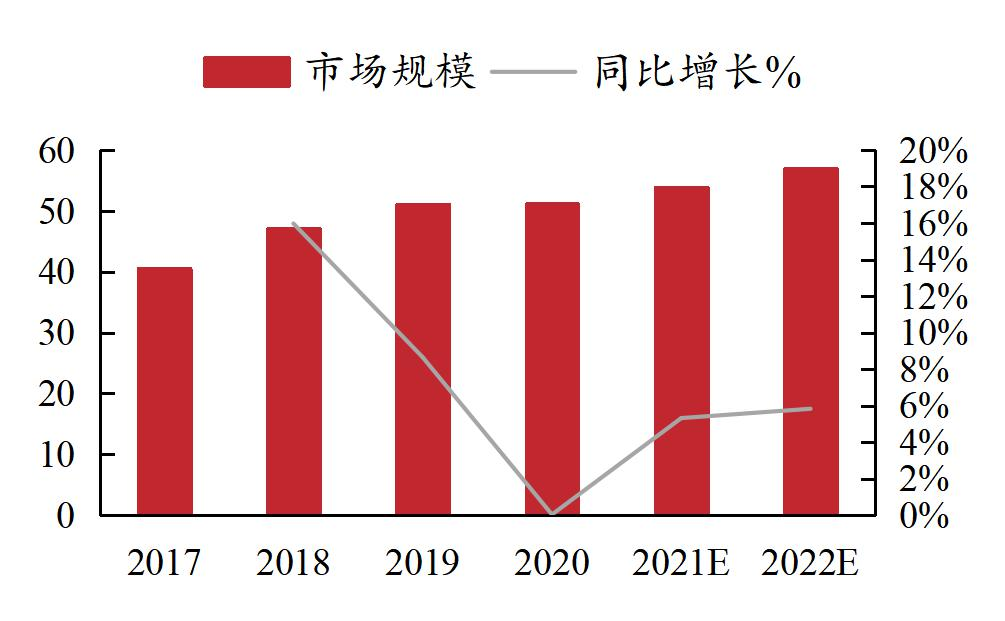

6. 市場規模:2022 年全球 IGBT 市場規模有望達到 57 億美元

2017-2022 年全球 IGBT 市場規模 CAGR 達 7.04%,中國市場主要應 用包括新能源汽車、工控、消費電子。受益于工業控制及電源行業市場的 逐步回暖,以及下游的變頻家電、新能源汽車等領域的迅速發展,全球及 中國 IGBT 市場規模持續增長。根據 WSTS 數據,預計 2022 年全球 IGBT 市場規模將達到近 57 億美元,2017-2022 年 CAGR 達到 7.04%。

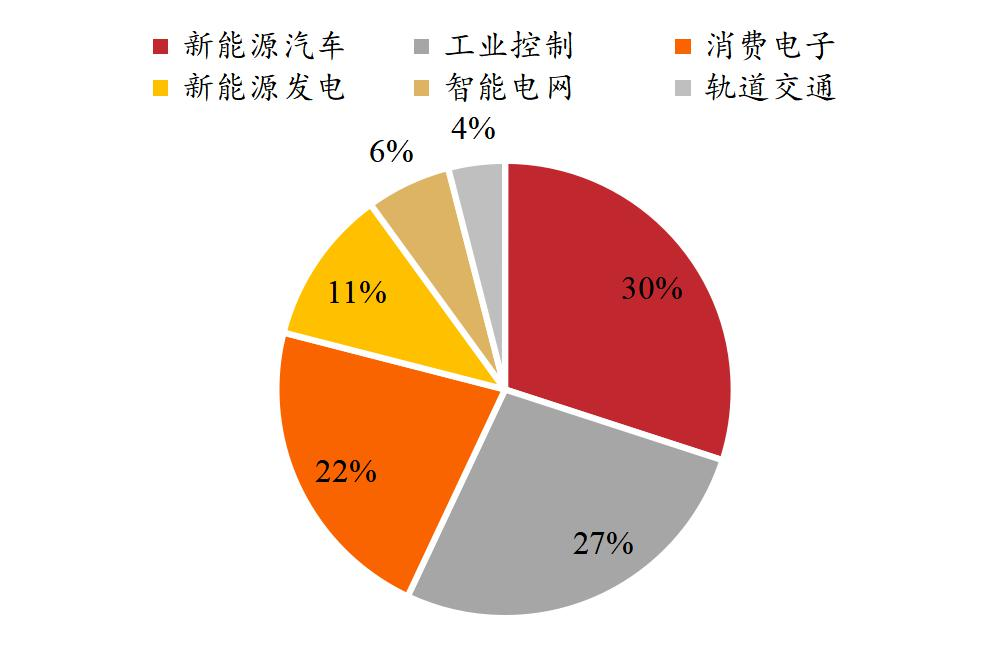

從下游應用領域規模占比來看,2020 年中國 IGBT 市場應用以新能源 汽車、工業控制及消費電子類為主,占比分別為 30%、27%及 22%。

圖表10. 全球 IGBT 市場規模(單位:億美元)

圖表11. 2020 年中國 IGBT 市場下游應用占比

此處廣告,與本文無關

7. 市場格局:海外大廠占據主要市場,中國企業追趕空間大

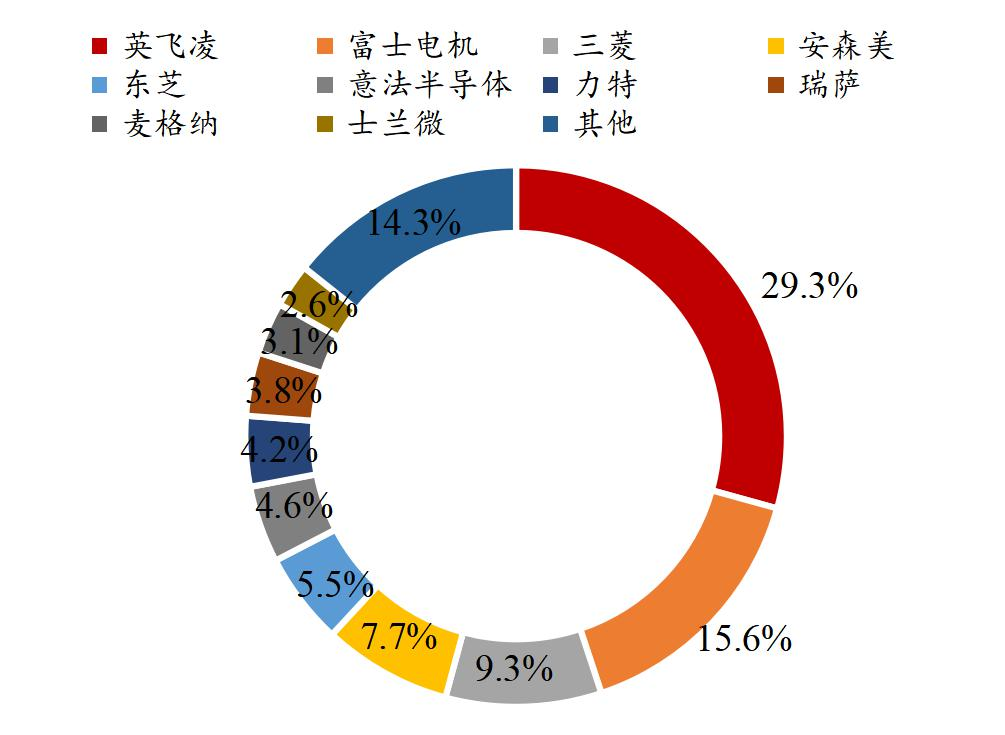

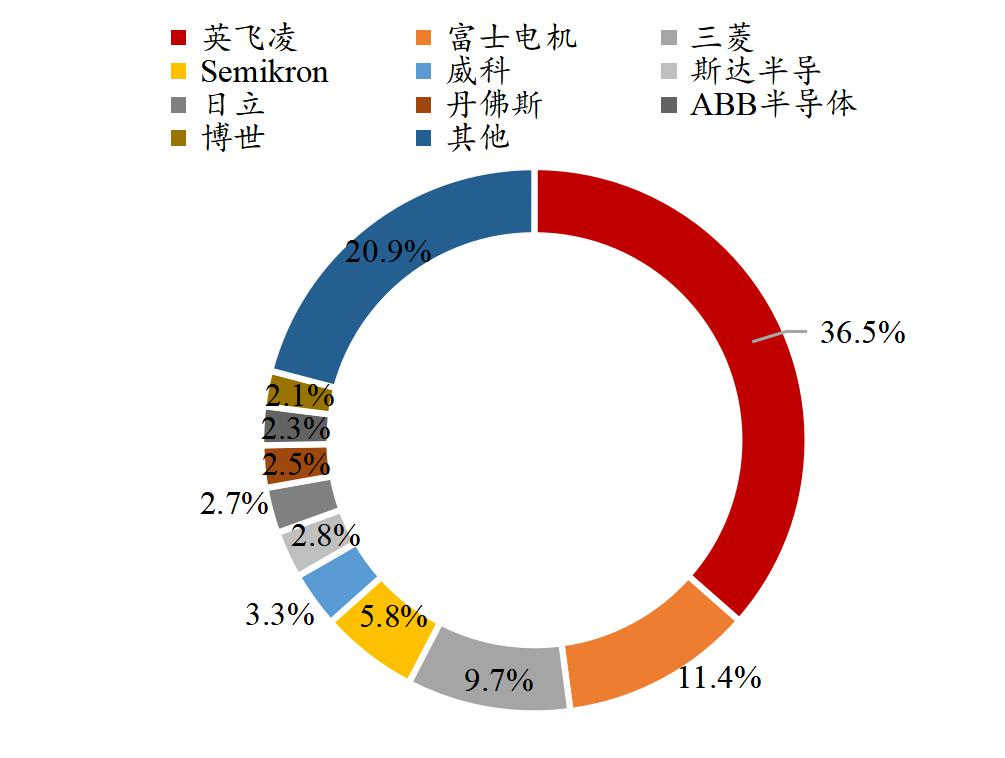

IGBT 市場英飛凌市占率全面領先,2020 年斯達半導躋身 IGBT 模塊 市場前六。根據 Omdia 數據,2020 年 IGBT 分立器件市場及 IGBT 模塊市 場規模前三的企業均為英飛凌、富士電機及三菱。其中英飛凌 IGBT 市場 市占率全面領先,IGBT 分立器件和 IGBT 模塊的市占率分別為 29.3%和 36.5%。

在 IGBT 分立器件市場中,中國企業士蘭微進入全球前十,2020 年市 場份額為 2.6%;在 IGBT 模塊市場中,2020 年斯達半導躋身全球第六,市 場份額為 3.3%。

圖表12. 2020 年全球 IGBT 分立器件市場格局

圖表13. 2020年全球 IGBT 模塊市場格局

8. 國內外重點公司布局情況

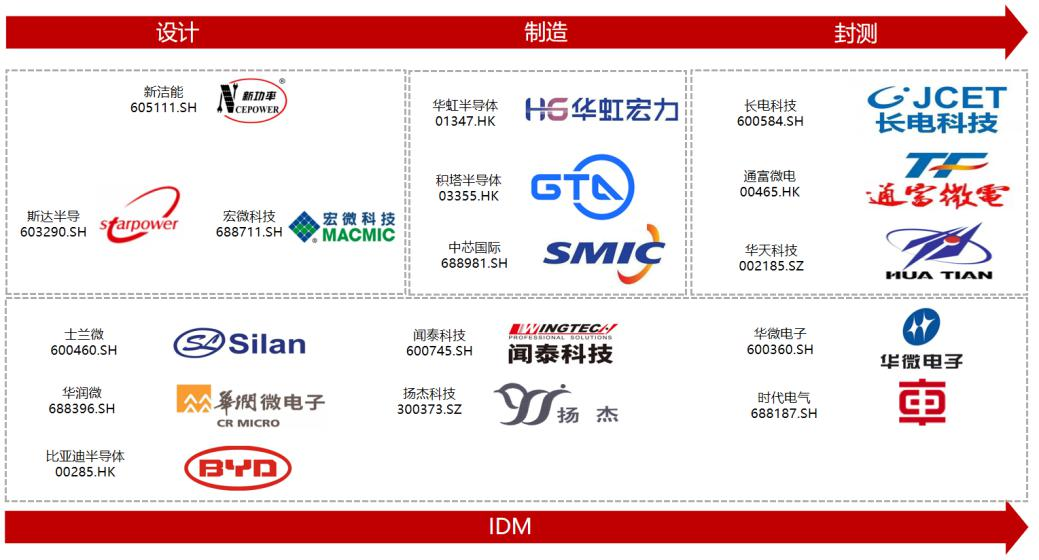

(1)中國 IGBT 產業鏈

圖表15. 中國 IGBT 產業鏈

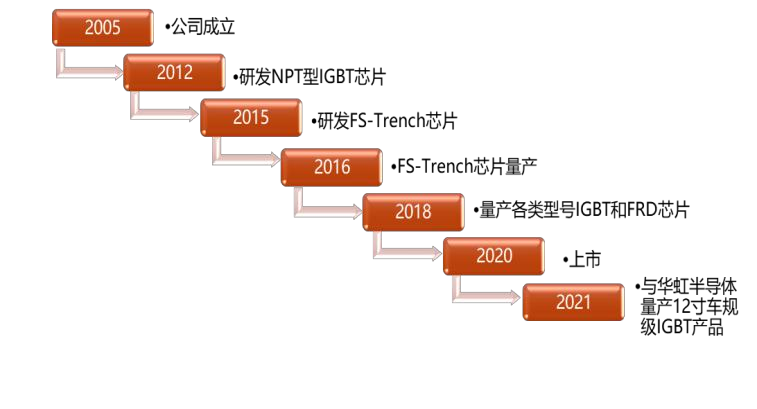

①斯達半導:國內 IGBT 龍頭企業,全球 IGBT 模塊市占率第六

嘉興斯達半導體股份有限公司成立于 2005 年 4 月,主要從事功率半 導體芯片和模塊尤其是 IGBT 芯片和模塊研發、生產和銷售服務的國家級 高新技術企業。公司在全球 IGBT 模塊市場市占率為 3.3%,全球排名第 六,國內排名第一,是國內 IGBT 領軍企業。

公司的產品廣泛應用于工業控制和電源、可再生能源、新能源汽車、 白色家電等領域。

2021 年前三季度,公司實現營收 11.97 億元,同比增長 79.11%,歸母 凈利潤 2.67 億元,同比增長 98.71%。

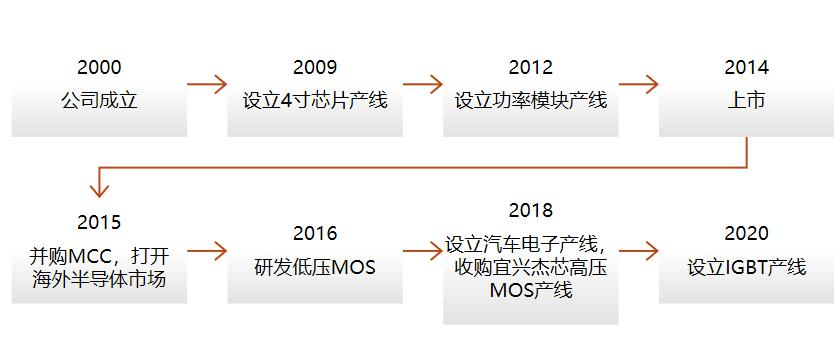

圖表16. 斯達半導發展歷程

斯達半導在中高壓 IGBT 產品全面布局,定增加碼車規 SiC 芯片研發。公司第六代 FS-Trench 650V/750V IGBT 芯片及在新能源汽車行業使用 比率持續提升;1200V IGBT 芯片在 12 寸產線上開發成功并開始批量生產; 1700V IGBT 芯片及配套的快恢復二極管芯片在風力發電行業、高壓變頻 器行業規模化裝機應用。

汽車級 IGBT 模塊合計配套超過 20 萬輛新能源汽車;同時,公司在 車用空調,充電樁等領域的布局將助力公司在新能源汽車半導體市場占有 率進一步提高。

2021 年公司發布增發預案,募集資金總額不超過 35 億元,主要用于 高壓特色工藝功率芯片及 SiC 芯片的研發。未來,公司將持續加大在下一代IGBT芯片、車規級 SiC 芯片以及 3300V-6500V 高壓 IGBT 的研發力度。

圖表17.各類 IGBT 產品應用

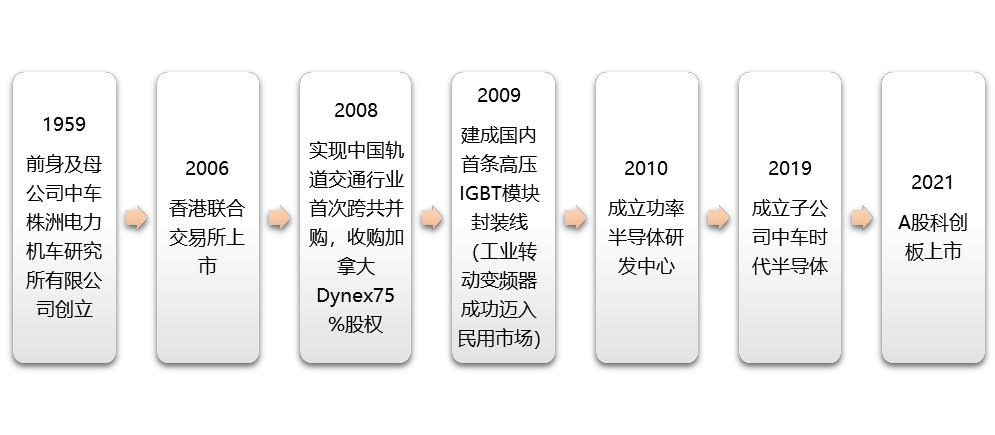

②時代電氣:軌交電氣龍頭,高壓 IGBT 產品實現國產替代

中車時代電氣是中國中車旗下股份制企業。公司于 2006 年在香港聯 交所主板上市,2021 年科創板上市,實現 A+H 股兩地上市。

功率半導體領域,公司建有 6 英寸雙極器件、8 英寸 IGBT 和 6 英寸 碳化硅的產業化基地,擁有芯片、模塊、組件及應用的全套自主技術。公 司全系列高可靠性 IGBT 產品打破了軌道交通核心器件和特高壓輸電工程 關鍵器件由國外企業壟斷的局面。目前正在解決新能源汽車核心器件自主 化問題。

2021 年前三季度公司實現營收 85.3 億元,同比下降 13.7%。歸母凈利 潤 12.02 億元,同比下降 19.7%。

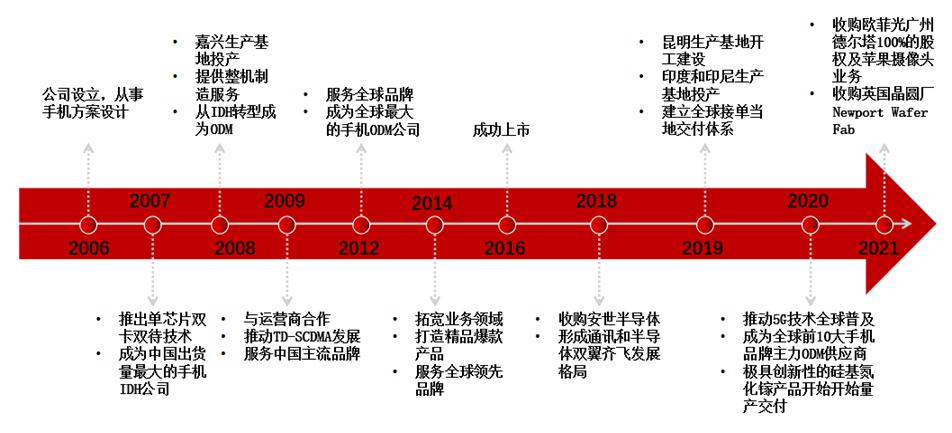

圖表18. 時代電氣發展歷程

公司的產品包括 IGBT 芯片、 IGBT 模塊、雙極功率組件、晶閘管、 IGCT、 SiC SBD、SiC MOSFET、SiC 模塊等。在 IGBT 領域,公司產品 已從 650V 覆蓋至 6500V,在電壓范圍上可完美對標英飛凌。公司高壓 IGBT 產品大量應用于我國軌交核心器件領域;中低壓 IGBT 產品主要應用 于新能源汽車領域,目前公司最新一代產品已向包括一汽、長安在內的國 內多家龍頭汽車整車廠送樣測試驗證,未來看好公司車規級 IGBT 發展。

圖表19. 時代電氣功率產品應用

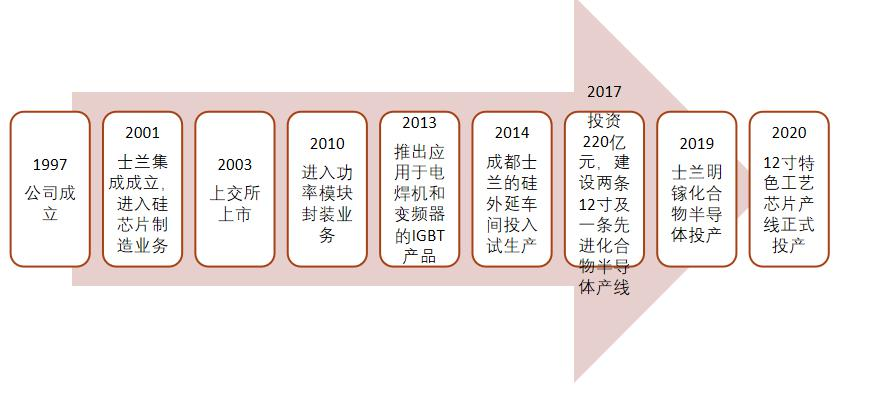

③士蘭微:產能持續落地,產品高端化進程順利

士蘭微成立于 1997 年 9 月,2003 年 3 月公司在上交所上市。目前已 發展成為國內規模最大的集成電路芯片設計與制造一體(IDM)的企業之 一。公司被國家發展和改革委員會、工業和信息化部等國家部委認定為 “國家規劃布局內重點軟件和集成電路設計企業”,且陸續承擔了國家科技 重大專項“01 專項”和“02 專項”多個科研專項課題。

公司主要產品包括集成電路、半導體分立器件、LED(發光二極管) 產品。公司擁有 5、6、8 英寸芯片生產線和正在建設的 12 英寸芯片生產 線和先進化合物芯片生產線。產品方面,公司完成了國內領先的高壓BCD、超薄片槽柵 IGBT、超結高壓 MOSFET、高密度溝槽柵 MOSFET、 快恢復二極管、 MEMS 傳感器等工藝的研發,形成了較完整的特色工藝制 造平臺。

2020 年 MOSFET 市場公司排名全球第十,中國大陸第三,市占率 2.2%。IGBT 分立器件市場公司排名全球第十,中國大陸第一,市占率 2.6%。

2021 年前三季度營收 52.22 億元,同比增長 76.18%;實現歸母凈利潤 7.28 億元,同比增長 1543.4% 。

圖表20. 士蘭微發展歷程

④華潤微:國內功率 IDM 龍頭,積極布局第三代半導體

華潤微成立于 2003 年,自 2004 年起連續被工信部評為中國電子信息 百強企業。公司是國內領先的掌握芯片設計、制造、封測一體化運營能力 的 IDM 企業。

主營產品包括MOSFET 、IGBT 、FRD 、SBD等功率器件。在MOSFET領域中,公司是國內少數能夠提供100V至1500V范圍內低、中、高壓全系列 MOSFET產品的企業。同時,公司成功研發1200V和650VSiC肖特基二極管產品。此外,公司國內首條6英寸商用SiC 晶圓生產線正式量產。

2020年MOSFET市場公司排名全球第八,中國大陸第一,市占率達到3.9%。

2021年前三季度營收69.28億元,同比增長41.70%;實現歸母凈利潤16.84億元,同比增長145.20% 。

圖表21. 華潤微發展歷程

⑤新潔能:全面布局 MOS、IGBT 產品,設計龍頭技術高端 化優勢明顯

新潔能成立于 2013 年,目前已成長為國內 8 英寸及 12 英寸芯片投片 數量最大的功率半導體公司之一,公司連續四年名列“中國半導體功率器 件十強企業”。

目前公司已經掌握 MOSFET、IGBT 等多款產品的研發核心技術。是 國內最早同時擁有溝槽型功率 MOSFET、超結功率 MOSFET、屏蔽柵功率 MOSFET 及 IGBT 四 大 產 品 平 臺 的 本 土 企 業 之 一 。產 品 電 壓 覆 蓋 12V~1700V 的全系列產品,是國內 MOSFET、IGBT 等半導體功率器件市 場占有率排名領先的企業。此外,公司在 SiC/GaN 第三代半導體器件亦有 所布局。

2021 年前三季度公司營收 10.99 億元,同比增長 65%,歸母凈利潤 3.11 億元,同比增長 208%。

圖表22. 新潔能發展歷程

⑥揚杰科技:產品高端化布局開啟第二成長曲線

揚州揚杰電子科技股份有限公司成立于 2006 年,于 2014 年 1 月 23 日 在深交所上市。公司是國內少數集半導體分立器件芯片設計制造、封裝測 試、終端銷售與服務等產業鏈垂直一體化(IDM)的杰出廠商。公司已連 續數年入圍“中國半導體功率器件十強企業”前三強。

公司主營產品為包括分立器件芯片、整流器件、保護器件、小信號、MOSFET、IGBT 等。其中二極管、整流橋類產品在國內占據領先地位。產品廣泛應用于消費類電子、安防、工控、汽車電子、新能源、家電等領 域。

IGBT:8 英寸工藝的 1200V Trench FS IGBT 芯片及對應模塊開始風險 量產,IGBT 高頻系列模塊、IGBT 變頻器系列模塊等也取得批量訂單。MOSFET :公司持續優化提高 Trench MOSFET 和 SGT MOS 系列產品性 能,擴充產品品類。

公司 2021 年前三季度公司營收 32.41 億元,同比增長 75.76%,歸母 凈利潤 5.65 億元,同比增長 115.17%。

圖表23. 揚杰科技發展歷程

⑦聞泰科技:以半導體為核心,安世引領國產功率半導體

聞泰科技于 2006 年創立,2008 年主營業務轉型升級為 ODM,2016 年借殼中茵股份“曲線上市”。2018 年收購功率半導體 IDM 企業安世半 導體打通了產業鏈上下游從芯片設計、晶圓制造、半導體封裝測試全流 程,并擁有自建模具廠和完善的智能化生產線。

安世半導體是全球領先的功率半導體制造商。據安世數據顯示,公司 全球整體市占率達到 8.4%,其中在小信號二極管和晶體管、ESD 保護器 件全球排名第一,PowerMOS 汽車領域、邏輯器件全球排名第二,小信號 MOSFET 排名第三。

2021 年前三季度公司營業收入 386.5 億元,同比增長 0.8%。歸母凈利 潤 20.4 億元,同比下降 9.64%。

圖表24. 聞泰科技發展歷程

業務方面,公司主要業務為通信(ODM)、半導體、光學模組業務。其中公司在收購安世半導體后,經營整合的協同效應逐步顯現。未來,公 司將以半導體業務為核心,完成產能、產品中遠期布局,同時打造半導體 與產品集成業務創新互動的協同格局,業績實現放量增長。2020 年公司半導體業務實現營收 98.92 億元,同比增長 522%,營收占比提升至 19%。

產能方面,公司在全球各地設有工廠,其中今年完成了對英國 NEWPORT 廠的收購,月產能增加3.2萬片8寸等效晶圓。同時,在上海臨港新建的12寸晶圓廠目前建設進展順利,預計明年三季度投片,年產能達40萬片12寸晶圓。

產品方面,公司目前超100V的MOSFET 料號數超過100種,IGBT 第一批料號目前也已進入流片階段。

圖表25. 聞泰科技&安世半導體產能

審核編輯 :李倩

-

IGBT

+關注

關注

1265文章

3761瀏覽量

248315 -

功率控制

+關注

關注

1文章

61瀏覽量

19064 -

功率半導體

+關注

關注

22文章

1131瀏覽量

42886

原文標題:IGBT總覽

文章出處:【微信號:today_semicon,微信公眾號:今日半導體】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

功率半導體技術如何助力節碳減排

電力的心跳:功率半導體分立器件的角色與未來

功率半導體的發展歷程和主要類型

新能源汽車崛起,功率半導體如何助力綠色出行?

功率半導體原理和功能介紹

工商網監

工商網監

評論