") 全球芯片市場現(xiàn)狀分析:消費級IC遭砍單,車規(guī)級IC仍緊缺

全球芯片市場現(xiàn)狀分析:消費級IC遭砍單,車規(guī)級IC仍緊缺

以下文章來源于國際電子商情 ,作者李晉

國際電子商情.

《國際電子商情》自1985年創(chuàng)刊起就致力于成為中國電子領(lǐng)域的知名刊物,專注實時的電子產(chǎn)業(yè)資訊、深度商情報道、市場行情趨勢報告、電子銷售與采購、供應(yīng)鏈管理分析,以及前沿電子方案。

ICZOOM拍明芯城是快速撮合的元器件交易平臺,是一站式元器件供采和綜合供應(yīng)鏈服務(wù)平臺,專注于為中小微客戶提供電子產(chǎn)業(yè)互聯(lián)網(wǎng)服務(wù),包括撮合服務(wù)、配單服務(wù)、寄售代購、報關(guān)報檢、軟件定制、智能倉儲、智慧物流、供應(yīng)鏈金融等深度垂直服務(wù)。

進入到2022年,全球芯片市場供需悄然生變,可謂“冰火兩重天”。如今,各細分領(lǐng)域有了不同的表現(xiàn)——一方面是,智能手機、PC的需求疲軟,屢傳芯片廠被砍單的消息;另一方面是,車規(guī)芯片產(chǎn)能依舊緊張,車企采購仍靠“搶”。

一、消費電子市場需求疲軟:

“砍單”成上半年關(guān)鍵詞

新冠疫情爆發(fā)初期,大家普遍對行業(yè)持有悲觀預(yù)期。在2020年4月業(yè)內(nèi)就出現(xiàn)了砍單傳聞,原因是在新冠疫情背景下,終端廠不看好行情縮減了芯片訂單。但不曾想到,居家辦公、線上教育/會議需求激增,以PC、穿戴設(shè)備為代表的消費類產(chǎn)品,在2020年Q1開始逆勢增長,且這樣的行情延續(xù)了整整兩年。

圖1、2020-2021年IDC全球PC和穿戴產(chǎn)品各季度出貨量(單位:萬)

制圖:國際電子商情,數(shù)據(jù)來源:IDC

據(jù)市調(diào)機構(gòu)IDC數(shù)據(jù)統(tǒng)計:全球PC市場扭轉(zhuǎn)了連續(xù)6年的下滑頹勢,2020年出貨量達到了3.026億臺,同比增長13.1%;2021年全球PC總出貨量為3.49億臺,比2020年增長14.8%,達到2012年以來的最高出貨量。全球PC市場在經(jīng)過持續(xù)兩年的高景氣增長后,到2022年出貨量開始降低,最新Q1出貨量數(shù)據(jù)為8050萬臺,同比下降了5.1%。IDC分析師認為,PC市場增速放緩與顯卡、高性能SSD等關(guān)鍵配件供應(yīng)緊張有關(guān)。

而另一主流消費類產(chǎn)品——智能穿戴市場的表現(xiàn)持續(xù)強勁。IDC數(shù)據(jù)顯示:2020年全球可穿戴設(shè)備出貨量為4.447億只,同比上升28.4%;2021年出貨量達5.336億只,較之2020年增長20.0%,其中中國可穿戴市場出貨量近1.4 億臺。IDC評價說,2021年是可穿戴設(shè)備市場復(fù)蘇和市場進行結(jié)構(gòu)化調(diào)整的一年——2021年腕戴設(shè)備向手表過渡/藍牙耳機向真無線耳機過渡,細分市場發(fā)展帶來價格段兩極化,線下渠道在地區(qū)市場下沉中作用顯著。

用戶對個人健康的關(guān)注度也顯著提升。帶有心率/血氧/心電監(jiān)護的等功能的智能手表的滲透率越來越高。Counterpoint數(shù)據(jù)顯示,2021年全球智能手表出貨量達到1.28億塊,同比增長28.31%。進入到2022年Q1,全球智能手表出貨量同比仍在增長,增幅達13%。

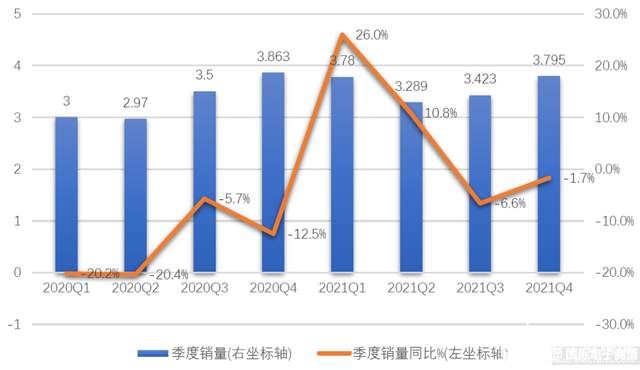

圖2、2020-2021年各季度全球智能手機銷量(銷量單位:億部)

制圖:國際電子商情 數(shù)據(jù)來源:Gartner

不過,智能手機的行情卻沒有PC和穿戴設(shè)備這樣景氣。據(jù)Counterpoint數(shù)據(jù)顯示,2017年全球智能手機出貨量突破15.5億部,到2021年出貨量降到14億部以下。另據(jù)Gartner公布的2020-2021年的數(shù)據(jù),全球智能手機銷量同比只在2021年上半年呈現(xiàn)正增長,其他一年半時間里均是負增長。很顯然,手機廠商期待的“5G換機潮”并未蜂擁而至。

筆者認為可以分兩個階段來看:第一階段是2018-2019年上半年期間,4G帶寬運行日益臃腫的APP越來越吃力,此時5G通信技術(shù)尚未商用,用戶抱著“舊手機還能湊合”的心態(tài),等待5G機型的發(fā)布;第二階段是2019年下半年至現(xiàn)在,手機大廠紛紛發(fā)布5G機型,但5G資費和5G手機價格高于4G手機,且在功能上的創(chuàng)新稍顯不足,一定程度上影響了用戶的積極性。

另外,還疊加了新冠疫情抑制需求、疫情后局部市場復(fù)蘇、智能手機零部件短缺等復(fù)雜原因,致使近兩年來全球智能手機市場產(chǎn)銷動力不足。到2022年1月,全球5G智能手機的滲透率剛剛達到51%。Canalys 2022年Q1的調(diào)查數(shù)據(jù)顯示,用戶的平均換機周期已超過28個月,甚至部分用戶的換機周期達到了4年或4年以上。

2022年上半年,市場主流的聲音認為,“消費電子市場陷入了低迷”,而“砍單”成為屢被提及的關(guān)鍵詞。“三星電子預(yù)計削減手機產(chǎn)量3000萬部,從3.1億部下修到2.8億部”“國內(nèi)安卓手機品牌今年已削減1.7億部訂單,占原出貨計劃的20%”“2022年蘋果iPhone SE產(chǎn)量削減20%,Q2增加iPhone 13 Pro系列機型1000萬支”……

與此同時,市調(diào)機構(gòu)的報告也透露出一些跡象。2022年1月底,摩根士丹利證券指出,聯(lián)發(fā)科為調(diào)控5G SoC庫存,已向臺積電刪減了部分Q2的4nm、7nm制程晶圓訂單;2022年3月,天風(fēng)國際分析師郭明錤表示,2022年蘋果手機和傳音手機的訂單減少了,智能手機行業(yè)正面臨結(jié)構(gòu)性挑戰(zhàn)。郭明錤在5月下旬發(fā)布研報稱,聯(lián)發(fā)科和高通已削減2022年下半年的5G芯片訂單,前者主要削減了中低端產(chǎn)品,將第四季度訂單下調(diào)30%-35%,后者將高端驍龍8系列訂單下調(diào)約10%-15%。

種種跡象表明,2022年消費電子市場的發(fā)展預(yù)期不容樂觀。在此背景下,各地政府積極“救市”,廣州、成都、南京、青島、太原、深圳、長春等多座城市大規(guī)模發(fā)放消費券,期待能通過直降、打折、滿減、立減等措施刺激消費、提振內(nèi)需。以深圳市為例,2022年5月1日至8月31日期間,用戶在線下門店購買指定品牌的電子產(chǎn)品可獲15%的補貼,補貼最高累計達2000元。目前,各地政企合作的優(yōu)惠政策還在進行中,具體能給市場帶來怎樣的作用,還需等后續(xù)各項數(shù)據(jù)的公布。

二、汽車芯片仍靠“搶”,

下半年供需較上半年稍微緩和

去年曾有機構(gòu)和企業(yè)預(yù)測稱,汽車行業(yè)缺芯現(xiàn)象在2022年將得到緩解。但到2022年上半年車規(guī)級芯片依舊緊缺,小鵬汽車董事長何小鵬甚至表示,上半年汽車缺芯狀況非但未緩解,反而還進一步惡化了。筆者認為,主要原因是上半年半導(dǎo)體和汽車行業(yè)遭遇了沖擊。

2022年2月24日俄烏戰(zhàn)爭爆發(fā)。3月因基礎(chǔ)設(shè)施遭到戰(zhàn)爭的毀壞,烏克蘭氖氣供應(yīng)商Ingas和Cryioin暫停運營。Cryoin每月約生產(chǎn)1-1.5萬m3氖氣,Ingas每月生產(chǎn)約1.5-2萬m3氖氣,兩家供應(yīng)商的產(chǎn)量約占全球的50%。當(dāng)時多家晶圓廠表態(tài)稱,氖氣雖是芯片制造的關(guān)鍵材料,但用其量少,公司的氖氣庫存超過半年以上。

業(yè)內(nèi)人士預(yù)估,短期內(nèi)許多企業(yè)不會因缺少氖氣而出現(xiàn)供應(yīng)危機。值得注意的是,到現(xiàn)在俄烏沖突已經(jīng)持續(xù)了100天以上,如果烏克蘭氖氣供應(yīng)繼續(xù)受影響,預(yù)計從今年8月底開始,一些晶圓廠的氖氣庫存將會告急。屆時,全球芯片供應(yīng)會面臨更大的壓力。

此外,今年3月28日至6月1日,歷時75天的上海封城事件給汽車產(chǎn)業(yè)帶來了較大的沖擊。中國汽車技術(shù)研究中心數(shù)據(jù)顯示,接近或超過50%的發(fā)動機、變速器、動力電池、驅(qū)動電機、電池控制系統(tǒng)、減速器等企業(yè)聚集在長三角。很多零部件巨頭在上海設(shè)有總部或研發(fā)/生產(chǎn)基地,包括博世、采埃孚、麥格納、大陸集團、法雷奧等國際巨頭,以及均勝電子、寧德時代、福耀玻璃等國內(nèi)巨頭。盡管這些大廠在疫情期間可跨地域調(diào)配,但汽車所需零部件最高達上萬個,產(chǎn)業(yè)鏈各環(huán)節(jié)環(huán)環(huán)相扣,任何一環(huán)節(jié)掉鏈子都會牽一發(fā)而動全身。

受上海封城事件的影響,汽車供需兩端均面臨著嚴峻的考驗,中國汽車市場受影響頗為嚴重。中汽協(xié)數(shù)據(jù)最新數(shù)據(jù)顯示:2022年1-5月,全國汽車銷量預(yù)計完成945.73萬輛,同比下降13.11%。同時,5月中國汽車經(jīng)銷商庫存預(yù)警指數(shù)達到56.8%,同比上升3.9個百分點,環(huán)比下降9.6個百分點,庫存預(yù)警指數(shù)位于榮枯線之上。

車企也于上半年發(fā)布了減產(chǎn)、停產(chǎn)通知,特斯拉、華晨寶馬、東風(fēng)日產(chǎn)、上汽通用、豐田汽車、上汽大眾、一汽大眾、蔚來汽車等均有不同程度的減產(chǎn)。

4月13日,東風(fēng)日產(chǎn)廣州花都工廠的部分生產(chǎn)線停產(chǎn),一線、二線及三線的停產(chǎn)時間為4月14日至19日。東風(fēng)日產(chǎn)方面表示,因為上海疫情,周邊的物流都無法正常安排,對生產(chǎn)計劃造成較大影響。據(jù)了解,該企業(yè)在上海有83家供應(yīng)商,其中大部分是核心零部件廠商。

豐田汽車于5月24日宣布,6月原計劃生產(chǎn)的95萬輛汽車減少為85萬輛。因上海封城導(dǎo)致零件供應(yīng)短缺,日本國內(nèi)14座工廠28條產(chǎn)線中、10座工廠16條產(chǎn)線將在5月25日至6月3日期間停工,大多數(shù)產(chǎn)線停工3天、最長則停工5天。

威馬汽車CEO沈暉日前對媒體表示,近期汽車芯片又出現(xiàn)了一輪漲價的現(xiàn)象,按照漲價后的價格計算,智能電動汽車的芯片成本已經(jīng)超過了電池包。何小鵬在其社交媒體上表態(tài)稱,一輛智能汽車芯片的絕對數(shù)量在5000顆以上,涉及幾百種,芯片缺貨最多的為價格便宜的芯片,而不是被多人關(guān)注去創(chuàng)業(yè)的或很貴的芯片。

再看汽車芯片供應(yīng)商的情況。5月中旬英飛凌發(fā)言人對外表示,包括尚未確認的訂單,2022年1-3月英飛凌積壓的訂單金額環(huán)比增加了19.4%,達到了370億歐元(英飛凌2021財年營收約為111億歐元)。同時,意法半導(dǎo)體2022年的產(chǎn)能也已經(jīng)售空,積壓的訂單達到了18個月左右。5月中旬有消息傳出,安森美車用IGBT訂單已滿,且暫時不再接單。多家分析機構(gòu)表態(tài)稱,車用級IGBT的缺口已達50%,且短期無受控跡象。

所幸的是,上海已經(jīng)在6月1日解封,相信隨著工廠復(fù)工、物流恢復(fù),下半年汽車供需會比上半年有所好轉(zhuǎn)。不過,2022年下半年新增晶圓產(chǎn)能有限,汽車芯片大廠2022年的產(chǎn)能已經(jīng)售空。筆者認為,2022年下半年的汽車供應(yīng)鏈不會有太大的變化,但與上半年相比供需情況會更好。

審核編輯:符乾江

-

芯片

+關(guān)注

關(guān)注

454文章

50430瀏覽量

421866 -

IC

+關(guān)注

關(guān)注

36文章

5906瀏覽量

175242

發(fā)布評論請先 登錄

相關(guān)推薦

泰晶科技推動車規(guī)級芯片產(chǎn)業(yè)創(chuàng)新發(fā)展

全國產(chǎn)自主可控高性能車規(guī)級MCU芯片發(fā)布

A5947國產(chǎn)芯片替代,MS39747,三相無感電機驅(qū)動IC 車規(guī)級

車規(guī)級芯片車身空調(diào)控制方案Demo

中微愛芯一款車規(guī)級信號鏈芯片和四款車規(guī)級邏輯芯片通過認證

LT9211D龍迅車規(guī)級顯示橋接,MIPI轉(zhuǎn)1/2PortLVDS

細分市場突破:國內(nèi)首顆車規(guī)級LCD顯示屏PMIC芯片

車規(guī)級芯片迭代背后的秘密:市場需求與技術(shù)創(chuàng)新如何博弈?

深入分析國產(chǎn)車規(guī)級芯片的產(chǎn)業(yè)發(fā)展現(xiàn)狀

什么樣的電子元件才是車規(guī)級的器件呢?車規(guī)級芯片有哪些可靠性要求?

什么樣的電子元件才是車規(guī)級的器件呢?車規(guī)級芯片到底有哪些要求?

半導(dǎo)體芯片之車規(guī)芯片——Lab Companion

中國汽車制造商考慮擴大使用非車規(guī)級商用芯片范圍

車規(guī)級芯片的定義和開發(fā)實踐案例分析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論