芯德科技IPO上市提速!光網絡單元營收占7成,募資3.63億開拓全球事業版圖

芯德科技IPO上市提速!光網絡單元營收占7成,募資3.63億開拓全球事業版圖

電子發燒友網報道(文/劉靜)6月5日,芯德科技創業板IPO進入第一輪問詢,時隔IPO獲深交所受理不到一個月,上市進展迅速。

本次IPO公開發行不超過1061萬股,募資3.63億元,保薦機構是招商證券,實際控制人是陳春明,持股29.82%。知名投資機構深創投也是其股東,持股1.07%,并與其簽署上市對賭協議。

成立于2007年的芯德科技,專注于光通信網絡接入系統和終端設備研發、生產和銷售,產品體系以光網絡單元(ONU/ONT)、光線路終端(OLT)為主,客戶廣泛分布于中國、印度、巴西、阿根廷、孟加拉國等多個國家和地區。

業績快速增長 三年營收超16億

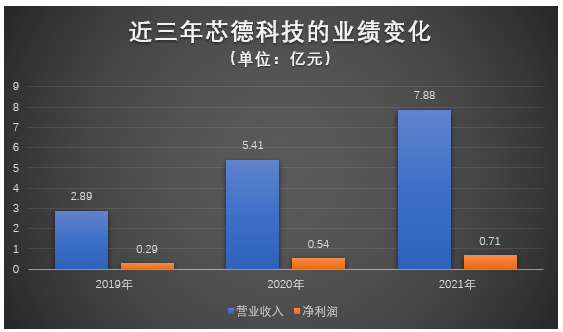

芯德科技招股書顯示,2019年-2021年實現的營業收入分別為2.89億元、5.41億元、7.88億元,同期實現的凈利潤分別為0.29億元、0.54億元、0.71億,營收和凈利年復合增長率均超過50%。

2021年營收同比增長45.63%,凈利潤同比增長32.13%,營收增速高于凈利。近三年芯德科技業績一直保持雙重增長,總體業績規模呈持續快速擴大之勢。

成立15年的芯德科技目前主要是通過銷售自研的光網絡單元(ONU/ONT)和光線路終端(OLT)等光通信網絡接入設備來獲取收益。

光網絡單元是光電信號轉換的關鍵設備,分為單用戶單元(SFU)、家庭網關單元(HGU),可以向用戶提供數據、語音、視頻等多種業務接入服務。

芯德科技的光網絡單元產品具體如下:

光線路終端產品,是局端的重要設備,負責與前端交換機相連轉換成光信號,同時也能起到對光網絡單元設備的控制、管理、測距。芯德科技的光線路終端產品主要包括以太無源光網絡線路終端(EPON OLT)和吉比特無源光網絡線路終端(GPON OLT)。

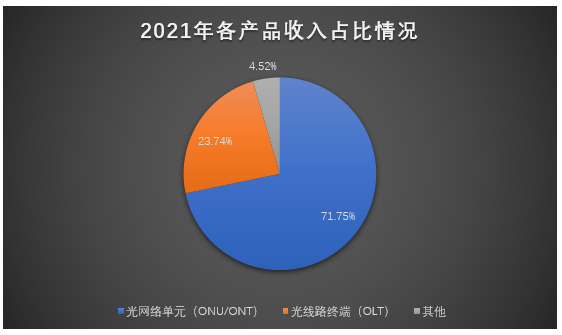

在營收貢獻率上,光網絡單元(ONU/ONT)產品2019年-2021年收入占比分別為73.10%、76.68%、71.75%,超7成營收均來自該項業務。2021年ONU/ONT實現5.52億的收入,同比增長33.76%,共銷售了606.06萬套。

光線路終端(OLT)產品是芯德科技2021年表現最強勁的業務,實現超1.82億的收入,同比增長90.01%,給總營收貢獻超2成。

2021年光網絡單元(ONU/ONT)銷量突破600萬套,比2020年增加了165.25萬套,三年累計銷售1264.02萬套。光線路終端(OLT)銷量2021年同樣亮眼,實現翻倍增長。

毛利率連續兩年下降,境內自主芯片品牌方案取得突破

根據中國國際光電博覽會CIOE公開數據顯示,2019年全球光通信設備市場規模為117.05 億美元,預計到2026年將增長至384億美元,年復合增長率達15%。

在國內市場競爭中,芯德科技將面臨的對手有劍橋科技、共進股份、天邑股份、瑞斯康達、卓翼科技、九聯科技、菲菱科思。

毛利率是衡量企業盈利能力的重要指標,企業要實現盈利,首先需要獲得足夠的毛利額。毛利額越大,毛利率越高,意味著企業盈利能力越強。

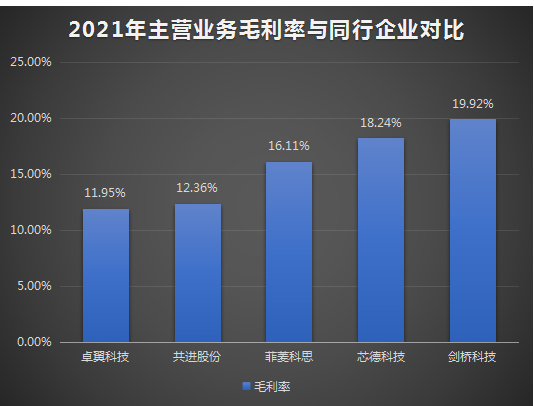

近三年芯德科技營收/凈利規模在持續增長,但毛利率卻反向逐年下降。2019年-2021年主營業務收入毛利率分別為24.44%、20.31%、18.24%。

不過在光通信行業內,也不僅只是芯德科技這一家毛利率逐年下降,共進股份、卓翼科技、九聯科技也出現同樣的問題。2019年-2021年整個行業毛利率均值都整體呈下降趨勢。

芯德科技的主營業務毛利率在同行企業比較中仍是有優勢的,2019年以24.44%位列同行可比企業第一名,2020年僅低于天邑股份,2021年超過共進股份、卓翼科技、菲菱科思等企業。

對于2020年和2021年毛利率下降的原因,芯德科技表示是由于ONU/ONT和OLT產品銷售單價逐年下降,主要原材料芯片價格上漲單位成本增加導致的。銷量在猛增,單價卻在下降,芯德科技這是以降價換取境外市場。

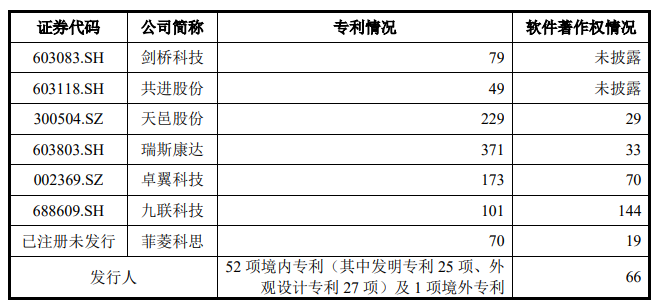

在營收規模、資產規模、技術專利方面,芯德科技落后于同行部分企業。

在研發投入方面,芯德科技2019年-2021年研發費用分別是,研發費用率分別為5.86%、3.31%、3.42%,低于行業平均水平。2020年低于劍橋科技、共進股份、天邑股份、瑞斯康達、卓翼科技等同行企業。

不過目前芯德科技已掌握了VoIP技術、路由交換技術、VSOL嵌入式應用平臺技術、xPON 核心控制與管理技術、PON設備的云管理技術、跨產品平臺WiFi Mesh技術、加密保護算法及授權管理技術、ONU/ONT 自動配置管理技術、OLT邊緣計算技術等9項核心技術。還在境內自主芯片品牌(中興微)替代方案實現了較大突破,降低了ONU/ONT、OLT方案對瑞昱、博通境外芯片的依賴。

客戶以海外居多,覆蓋印度、巴西、阿根廷等國家

2021年芯德科技銷售了606.06萬套光網絡單元(ONU/ONT)和6.39萬套光線路終端(OLT)產品,取得的7.88億營收超8成來自境外。境外客戶已經成為芯德科技近年業績持續增長的中堅力量。

芯德科技向前五大客戶的銷售情況如下:

2019年-2021年前五大客戶合計的銷售收入分別是0.97億元、2.15億元、3.03億元,占當期銷售總額的比例分別為33.57%、39.73%、38.45%。客戶集中度不高,分布較為分散。

2021年前五大客戶中的GO IP Global Services Private Limited、NETLINK ICT PRIVATE LIMITED均來自印度,FLYTEC COMPUTERS S.A.則來自巴拉圭,WIRELESS TIGRE S.A.來自阿根廷。

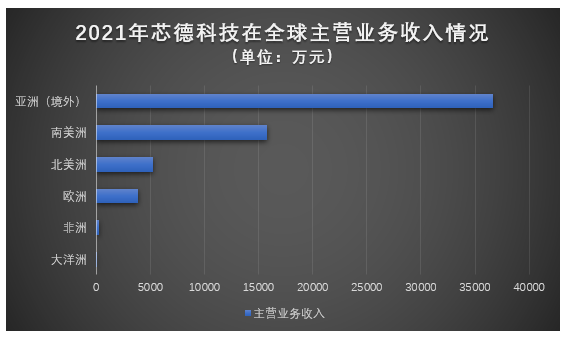

芯德科技的海外客戶已經覆蓋南美洲、北美洲、歐洲、非洲、大洋洲等多地國家。其中亞洲境外客戶銷售收入最高,達3.67億元,占比47.67%。南美洲是芯德科技第二大海外市場。2021年境外客戶合計貢獻超8成營收。

依靠印度、巴西、阿根廷的客戶訂單,芯德科技的營收和凈利增長迅猛。這三大發展中國家雖目前的固定寬帶滲透率較低,但是與發達國家相比,它們具有龐大的人口基數,這一獨特優勢會帶來巨大的增長空間,加之5G全球商用帶來的需求增長,未來芯德科技業績規模可能比現在增長得更快。

不過營收過于依賴海外客戶,也帶來了更多的不穩定性,近年全球貿易摩擦明顯增多,地緣政治環境緊張,未來海外客戶的ONU/ONT、OLT訂單也可能出現下降。

芯德科技境內營收規模很小,凌云天博是芯德科技2021年前五大客戶中唯一的一家中國境外公司,光網絡單元(ONU/ONT)采購額0.44億元。除此之外,芯德科技的境內客戶還有潤州光電、東研網絡、烽火通信等。

募資3.63億元,進行F5G及新一代光纖通信系統等研發

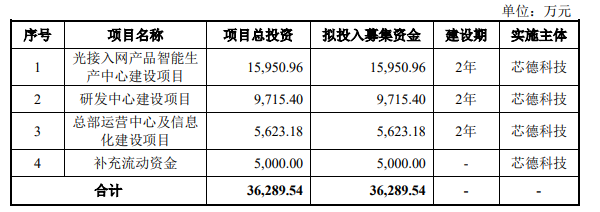

芯德科技募資3.63億元,主要用于“光接入網產品智能生產中心建設項目”、“研發中心建設項目”、“總部運營中心及信息化建設項目”三大募投項目的建設。

其中“光接入網產品智能生產中心建設項目”將為新建車間購置一批生產所需的先進數控設備和檢測設備,此舉是為了擴大現有產品的生產規模,提高生產效率。光通信市場以15%的速度在增長,而芯德科技的產能利用率近三年均超過90%,急需進一步擴充產能,滿足日益增長的下游需求。

在擴產現有產品產能外,未來芯德科技研發將轉向F5G及新一代光纖通信系統、工業PON應用系統、工業物聯網網關、工業物聯網應用智能云管理平臺、WIFI 6E及WIFI 7技術和接入產品。同時大量招聘專業研發人才,2022年芯德科技在官微平臺已經多次發布高薪招聘研發/質量工程師計師崗位的信息。

未來如果IPO成功,募資到3.63億資金大擴充ONU/ONT、OLT產能,工業物聯網、5G通信領域新品量產后,有望促進芯德科技在海外市場份額全面提升,占據更有利的地位。

-

科技

+關注

關注

3文章

1583瀏覽量

33004 -

ipo

+關注

關注

1文章

1190瀏覽量

32545 -

光網絡

+關注

關注

1文章

191瀏覽量

23234

發布評論請先 登錄

相關推薦

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

邁來芯9成營收來自汽車,傳感器技術瞄準人形機器人等新應用

喬鋒智能IPO上市關注:IPO注冊獲同意,擬募資13.55億

喬鋒智能IPO上市丨募資擴產,穩固公司在數控機床行業的市場地位

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

中鼎恒盛IPO終止,原擬募資10億元

上龍旗科開啟申購,計劃募資約18億元

科利德撤回IPO申請

燦芯股份科創板IPO注冊獲批

理想汽車Q1營收增長 預計營收312.5億至321.9億

工商網監

工商網監

評論