淺談射頻前端產業的起起落落

淺談射頻前端產業的起起落落

作為半導體產業的重要組成部分,過去十幾年,射頻前端產業也經歷了起起落落。

“五百年必有王者興”,周期律藏在歷史的指縫間,也藏在半導體的基因里。

射頻的周期

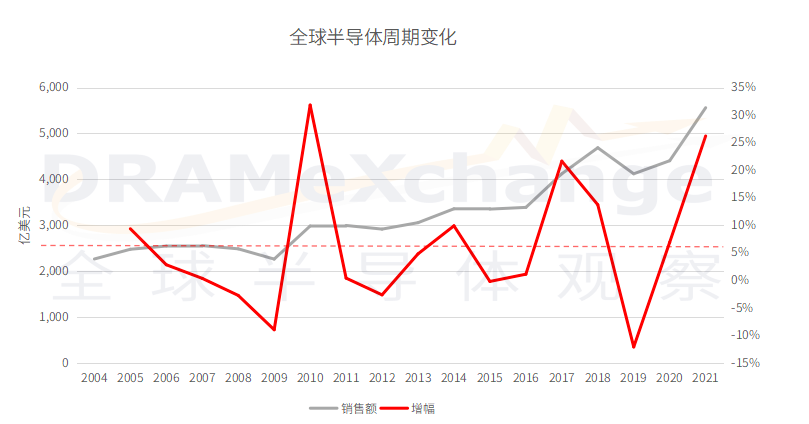

半導體的周期性主要體現在需求的周期性與供給的周期性上。

從需求來看,半導體產業的每一輪增長都受益于新技術,新產品的需求增長。比如3G→4G→5G等通信技術的迭代,筆記本電腦,功能手機,智能手機等終端應用從成長到成熟,以及疫情這種突如其來的黑天鵝,每一輪的需求高速增長,就會帶動半導體產業的高速成長。同時需求飽和之后,若無新的應用或技術及時出現,行業總體需求會放緩減速。

從供給端來看,資本支出具有周期性,從晶圓廠到封測廠,半導體的資本開支較大,同時建設周期也需要2~3年,因此需求與產能供給會出現錯配,從而帶來間歇性的供需失衡。

數據來源:WSTS

作為半導體產業的重要組成部分,過去十幾年,射頻前端產業也經歷了起起落落。

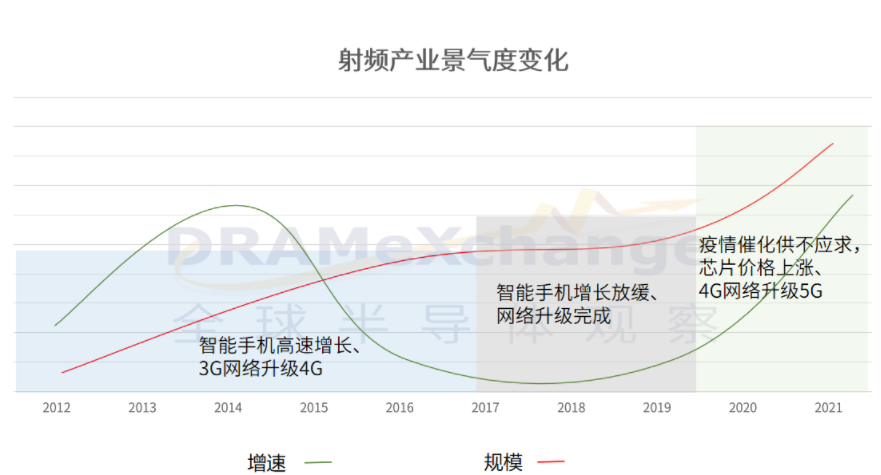

射頻前端作為移動通信的核心組件,相當于人的“感官系統”,其主要是由功率放大器(PA)、雙工器(Duplexer和Diplexer)、射頻開關(Switch)、濾波器(Filter)和低噪放大器(LNA)五部分組成。射頻前端的主要應用市場來自手機、基站以及WiFi等,其中智能手機是最大下游終端市場,因此射頻產業與手機產業盈虛與共。

回顧過去十幾年,智能手機與射頻的景氣度主要分為三個階段,第一階段是自智能手機興起到2017年前后,這個時間段屬于智能手機高速發展期,同時3G網絡升級為4G網絡為射頻產業帶來巨大成長空間。

第二階段為2017年前后至2019年末,網絡升級已經基本完成,同時智能手機生產量從2017年進入峰值之后,連續三年出現銷量下滑,射頻產業增長放緩。也是在這一階段,射頻龍頭博通開始通過并購涉足軟件產業。

第三階段為疫情至今,全球性的疫情帶動線上辦公的需求,同時疊加全球智能手機從4G網絡到5G網絡的升級,5G手機的滲透率持續上升,根據Skyworks數據,4G手機射頻前端價值量18美元,而5G手機射頻前端價值量達到25-30美元。

此外5G基站也開始全球范圍內布局,多種因素共同加持之下,射頻產業景氣度再次上行,全球主要射頻企業營收不斷走高。

景氣度高漲的兩年

目前主要的射頻企業有日本的村田,美國的博通、Skyworks、Qorvo,以及已經悄悄成長為射頻巨頭的高通。

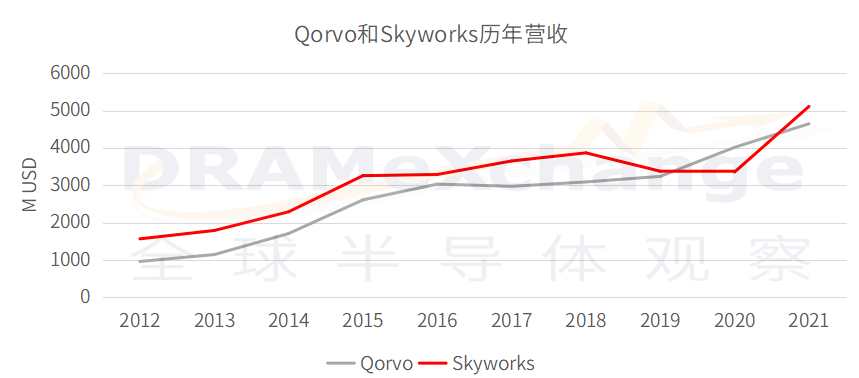

與博通、高通以及村田相比,Skyworks和Qorvo的營收主要來自射頻領域,因此其業績變化更能代表射頻產業的陰晴圓缺。

從長期業績來看,2021年Qorvo和Skyworks的營收分別是46.45億美元和51.09億美元,分別是10年前(2012年)營收的4.8倍和3.26倍。在這十年間,兩家公司的業績主要經歷了三個階段,分別是2012年到2016年前后的快速增長階段,2016年到2019年的緩慢增長階段,以及過去兩年的快速增長階段。

觀察過去兩年,Skyworks和Qorvo的營收分別增長了51%和43%,這主要是因為5G手機和基站滲透率的持續提升,以及居家辦公對射頻需求的增加,再加上供需緊張導致的業績大增。

除了上述兩家企業之外,2021年高通來自射頻領域的營收達到了41.58億美元,年成長76%,高通憑借其在5G手機市場的先發優勢,已經收割了一波5G射頻市場份額。高通高級副總裁Christian Block早在2020年年中的時候就說,高通有望于2022年在RFFE市場拿下超過20%的市場份額。

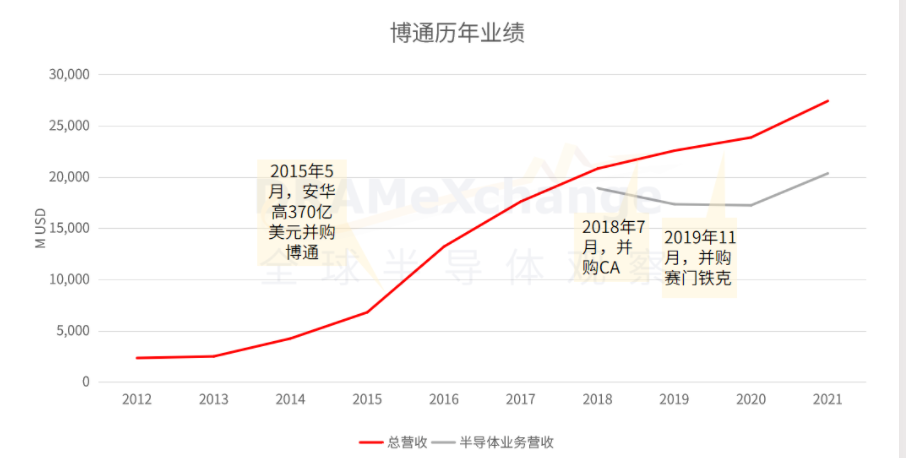

高通在進入,博通卻想退出,博通此前就想出售無線芯片業務,恰巧碰上疫情同時需求上升,這一計劃暫未實施。在過去七年中,博通并購金額超過10億美元的交易達到5起,最新財年的現金流是2015財年的4倍。

射頻龍頭正在轉型,用軟件對抗半導體周期。從營收來看,博通2021年營收為274.5億美元,年成長14.91%,按照博通的預計,2023年10月公司營收中軟件占比要達到50%,最新一季度的財報顯示,博通來自軟件的營收占比為23%。

晶圓廠率先冷場

作為半導體產業最核心的環節,晶圓代工總是第一個知道江水冷暖的。

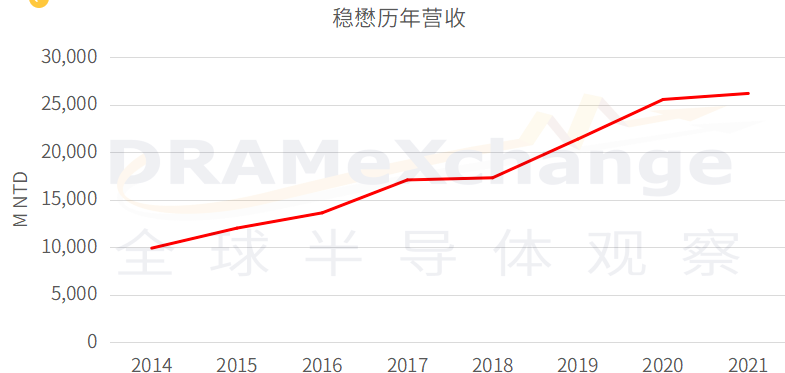

穩懋是全球最大的砷化鎵晶圓代工龍頭,市占率超過70%,從應用端來看,砷化鎵是制作功率放大器(PA)的重要材料,而智能手機是砷化鎵的最大市場,其次是WiFi和基站等。從穩懋的營收來看,過去五年,穩懋的營收增長了一倍。

但從近期業績來看,2021年實現營收為261.82億新臺幣,但與2020年相比,穩懋的年成長僅2.5%,今年一季度,穩懋營收為56億新臺幣,季減22%,年減7%,合并毛利潤為30.6%,季減9.9個百分點。面對二三季度的展望,穩懋也是持保守態度。這其中的原因來自多方面的,但最主要的還是智能手機市場變冷。

根據TrendForce集邦咨詢的數據,2022全年5G手機全球市占將達50%,約當6.61億部。雖然智能手機的滲透率在進一步提升,但總體市場卻是在衰退的,集邦咨詢已經下修全年智能手機生產量至13.33億支,上半年主要是因為疫情沖擊經濟所致,下半年則主要因為通脹對消費者購買力的影響。

此前由于缺芯導致的市場非理性備貨,手機上下游產業鏈廠商的庫存水位持續走高,如今市場遇冷,需求不振,去庫存化成為了當下最緊要的事情,這也導致穩懋這樣的代工廠產能利用率走低。

需求在走低,但擴產還在繼續。因為此前客戶的需求,穩懋晶圓C廠無塵室預計上半年完工,新增的3~5w片產能將在第三季度開出。此外,南科高雄園區路竹廠于去年中動工,預計明年6~7月無塵室完成,2024年加入量產。

穩懋之外,宏捷科今年一季度的營收為6.11億新臺幣,季減50%,年減43%,創下11季低點,毛利率下滑至22.73%,有媒體預估,其第一季度的稼動率僅為四成上下。

國產射頻

Skyworks在其2021年的年度財報中表示,由于國產化替代的因素來自中國的訂單已經在減少,并且預計未來會繼續減少。

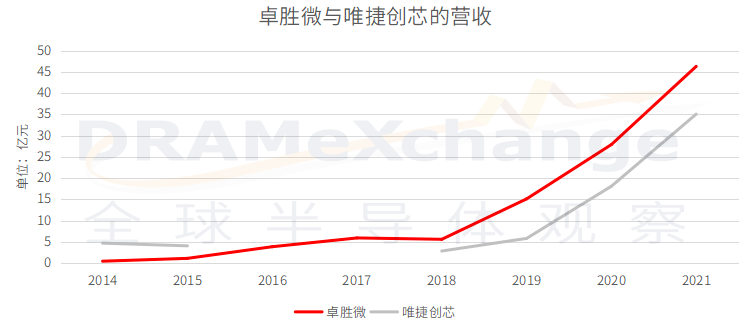

從營收統計來看,2018年為卓勝微的一個分水嶺,其2018年的營收5.6億元,2019年營收猛增至15.12億元,年增長170%,2020年營收為27.92億元,年增長85%,2021年營收46.34億元,年增長66%。

卓勝微業績大增一方面是借助5G的東風,另一方面是由于產品結構的改變,以2021年上半年為例,來自射頻模組的收入為6.62億,年成長62127.17%。全年模組貢獻營收為12.01億元,年成長332%。

卓勝微之外,近期上市的唯捷創芯近兩年也是業績大增,唯捷創芯則主要深耕PA賽道,其2G與3G時代籍籍無名,4G時代一舉超車成為國內PA龍頭。唯捷創芯的技術和市場優勢又繼續保持到5G時代,根據其招股書中顯示,其射頻功率放大器模組產品已經應用于小米、OPPO、vivo等智能手機品牌公司以及華勤、龍旗、聞泰等ODM廠商。

近一年來,國產射頻迎來一波上市潮,除了近期已經上市的唯捷創芯之外,上個月廣州慧智微的IPO申請獲科創板受理,好達電子審核狀態也變更為提交注冊,國博電子在上個月也通過了科創板注冊。

中國射頻前端產業的崛起,一方面是依靠中國這個龐大的制造與消費市場,另一方面,也和國產替代的大背景不無聯系,所以才會看到在過去三年,不管全球射頻前端景氣度低迷或高漲,中國射頻產業始終在高速增長。

總結

過去兩年,射頻前端產業就像是熱鍋上的黃油,熱得冒泡。但久晴必陰,久雨必晴,隨著5G滲透率提升減速,以及通貨膨脹等因素導致的手機增長放緩,射頻產業的景氣度還能維持多久呢?Skyworks最新一季度的財報顯示,其營收同增14%,去年同期Skyworks的營收同增則是53%。

來源:全球半導體觀察 青隱?

-

高通

+關注

關注

76文章

7439瀏覽量

190363 -

射頻

+關注

關注

104文章

5551瀏覽量

167557 -

晶圓

+關注

關注

52文章

4844瀏覽量

127804

發布評論請先 登錄

相關推薦

AT2401C是一款2.4GHz Zigbee 射頻前端芯片 功率放大器(PA) 智能家居工業自動化

射頻收發器和射頻前端的區別以及各自的作用分別是什么?

射頻前端底層技術的卓越性能,RF-SOI為5G賦能

2025年射頻前端市場規模有望達254億美元

射頻電路板上的地孔以及仿真說明介紹

前端射頻模組封裝的創新印刷方案

射頻倉儲中心

工商網監

工商網監

評論