全球晶圓短缺的應對之道

全球晶圓短缺的應對之道

近幾年,全球晶圓供求失衡,200mm晶圓短缺會持續數年。晶圓生產的全球五大廠商——日本SEH、Sumco、德國Siltronic、臺灣GlobalWafter和韓國SK Siltron,于去年投資了數十億美元購建新的晶圓設備,它們占據了市場份額的90%,最新的晶圓工廠于2024年才能生產。如今,汽車雷達、家電MEMS、5G手機等這些里面大量使用200毫米晶圓制成的芯片,它們的產量小、制造復雜。然而晶圓制造不受摩爾定律的制約。

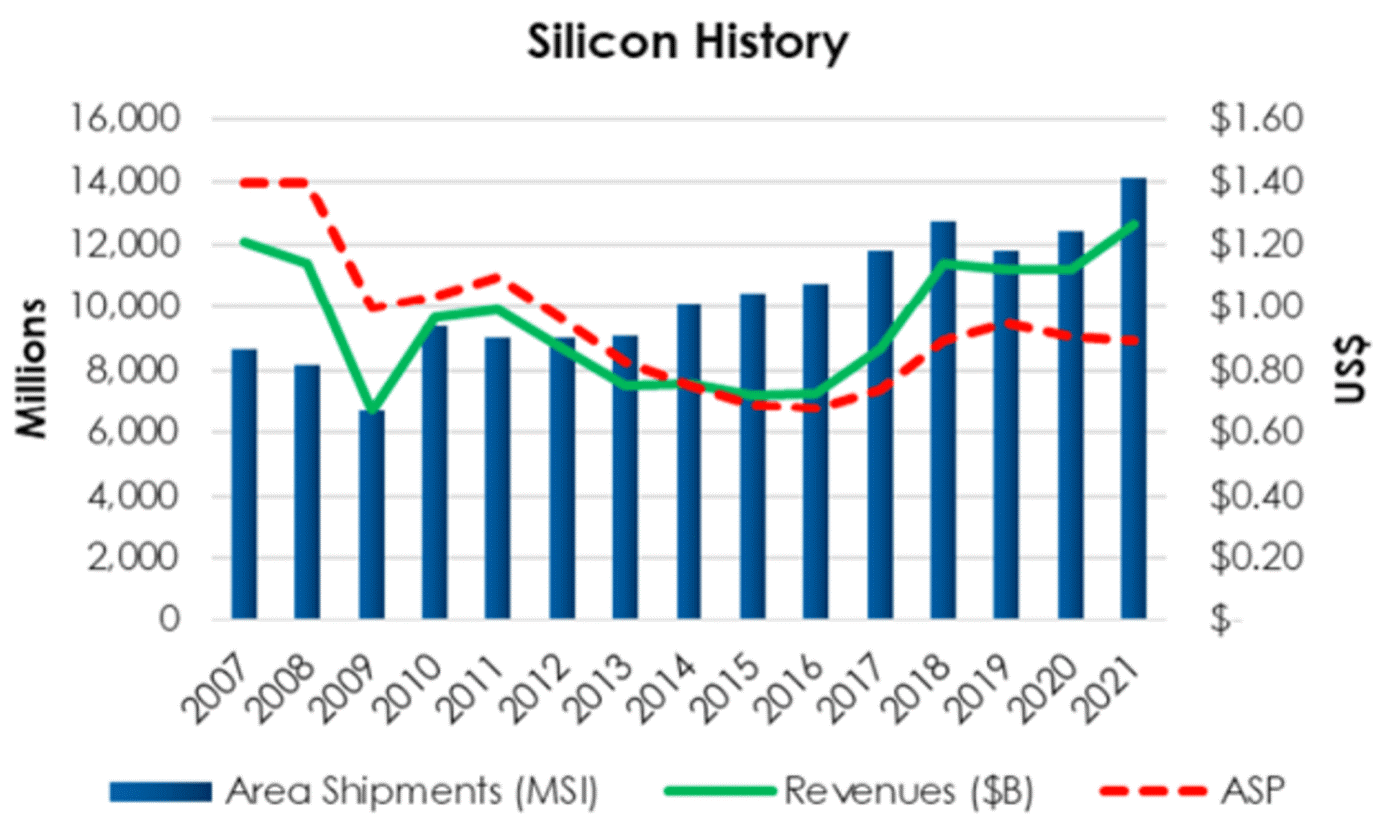

圖1:硅片營收預測(2022年2月更新)。硅片收入在2021年增長了14.5%,最終達到了2007年的水平。來源:Techcet

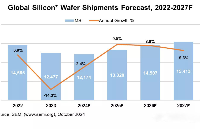

由于當前300mm晶圓需求量大,相對產能緊張,晶圓價格上漲。Techcet市場研究總監Dan Tracy表示,2021年硅片出貨量增長了14%。300mm晶圓出貨量超過13%,200mm晶圓出貨量超過了15%;2022年預計總出貨量增長約6%。

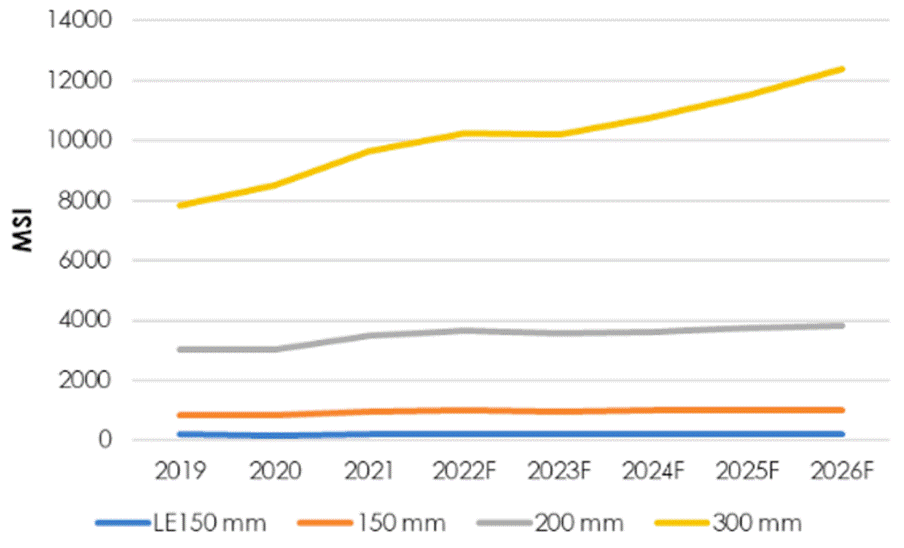

圖2:2022年2月的硅晶圓出貨量預測。2021年硅片出貨量增長14%,創下歷史新高。2022年的增長率約為6%。來源:Techcet

整個硅片市場(包括SOI晶圓)的收入增長了14.5%,并在2022年再次增長10%,最高達到155億美元。這是10多年來晶圓行業首次連續兩年實現兩位數增長。然而,這一增長主要是由于晶圓價格上漲,而非晶圓產量增加。2022年300毫米晶圓的需求約為每月7,200晶圓(wpm)。但直到2024年,即使以100%的速度運行,300毫米晶圓的總生產能力也將比需求少10%左右。因此,一些客戶已獲得分配,尤其是二線廠商。與此同時,在規模小、增速快基于碳化硅(SiC)晶圓的芯片,目前暫不短缺。但如果需求像預期的那樣,晶圓短缺對他們來說也即將到來。

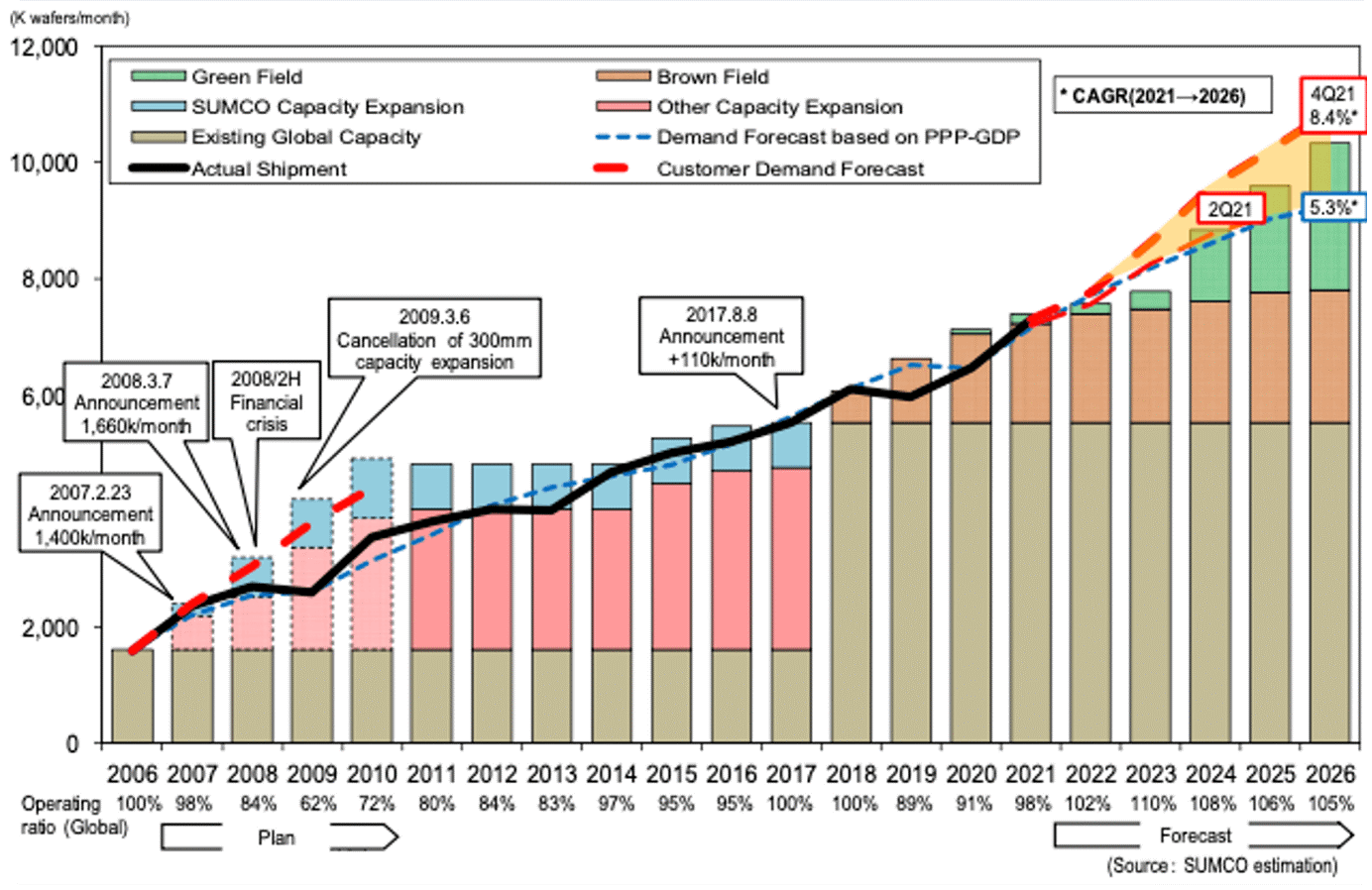

兩家最大的晶圓供應商,日本SEH和Sumco,它們占據了超過50%的市場份額。下圖,Sumco在其2021財年業績報告中分享了300mm晶圓產能與需求預測。

圖3:20 20年2月全球300mm晶圓產能及需求預測。即使加上新增的棕地和新地,未來幾年客戶需求仍將超過全球晶圓產能。來源:Sumco

300毫米晶圓的大量投資產能的活動正在進行,但即便如此,需求仍將繼續超過供應,未來幾年的供應仍可能出現短缺。300mm晶圓需求是多樣化的。不僅僅是智能手機。它還包括數據中心、汽車、個人電腦、人工智能、工業產品、消費品等等。

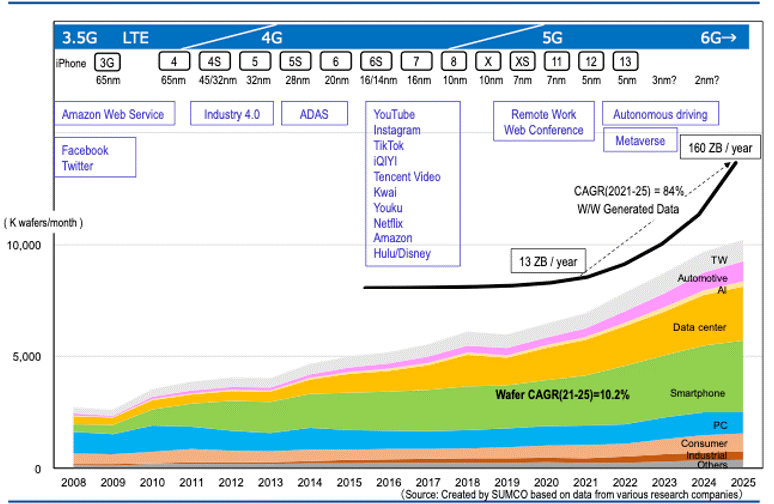

圖4:300mm晶圓的生長驅動。來源:Sumco

智能手機仍然是300mm晶圓的重要驅動因素,但隨著行業轉變,對更多數據中心和汽車芯片的需求也在增長。

全球第三晶圓供應商GlobalWafers,曾計劃收購Siltronic。該交易原本計劃在2022年1月完成,但由于政府批準未果,交易被迫擱淺。GlobalWafers表示,他們為收購Siltronic撥出的約50億美元將用于產能擴張。同時,Siltronic正在全力運轉,并繼續推進其在新加坡新建的300毫米晶圓廠“FabNext”的20億歐元投資。Siltronic德國弗萊堡工廠正在新建一個新的晶體生產車間,韓國SK Siltron也在300毫米晶圓制造領域投入巨資。2022年3月,該公司宣布在富美國家3d工業園區投資約12億美元興建晶圓廠。

300mm晶圓市場供不應求,或許在2024年稍有緩解。可是200mm晶圓會一直持續供不應求。SEMI總裁兼首席執行官Ajit Manocha表示:“晶圓制造商將在五年期間新增25條200毫米生產線,以幫助滿足5G、汽車和物聯網(IoT)設備等應用日益增長的需求,這些設備依賴于模擬、電源管理和顯示驅動器集成電路(ic)、mosfet、微控制器單元(mcu)和傳感器等設備。”雖然,芬蘭晶圓供應商Oketic已宣布擴大200mm晶圓產能,但仍然不足以滿足市場所需。Oketic的客戶將其晶圓用于智能手機、便攜式設備、汽車電子、工業過程控制和醫療應用、物聯網以及各種解決方案中的芯片,以提高電力使用和效率。SEMI報告顯示,今年全球200毫米晶圓廠產能中,晶圓廠將占50%以上,模擬晶圓廠占19%,分立/功率晶圓廠占12%。從區域來看,中國將在2022年以21%的份額領先世界2億立方米的產能,其次是日本,占16%,臺灣和歐洲/中東各占15%。對于200毫米晶圓的短缺,Gartner研究、技術和服務提供商副總裁Samuel T. Wang總結道:“這還沒有結束的跡象。”“中國可能是唯一的解決方案。”

目前,中國至少有十幾家晶圓供應商迅速崛起,正在為其晶圓供應商制定積極的目標。雖然質量還有待提高,但已經有供應商提供適合90nm生產的200mm和300mm晶圓。它們包括ESWIN、杭州半導體晶圓有限公司(隸屬于日本鐵鐵集團)、NSIG(國家硅產業集團,該集團是Soitec、oketic、ZingSemi和Simgui的投資者,后者與Soitec合作生產RF-SOI晶圓等)、重慶先進硅科技有限公司(“AST”)和南京國盛電子有限公司。

中國真正推動發展的是化合物半導體業務。碳化硅(SiC)晶圓被用于電力應用市場,當前可能出現了一定的供應短缺。碳化硅晶圓的制造比硅晶圓慢得多、能耗高得多、成本高得多。SiC晶圓(鑄錠)通常需要數周時間在比硅晶圓熱兩倍的熔爐中生長,每晶圓只產生約50片晶圓,產量損失在30%范圍內,成本是硅晶圓的20 - 50倍。但由于SiC芯片在解決電動汽車續航里程焦慮(以及其他與動力相關的挑戰)方面的前景,SiC目前是競爭日益激烈的一個來源。為此,SiC領導者Wolfspeed剛剛在紐約州北部開設了世界上最大的碳化硅工廠,并正在擴大其北卡羅來納州的材料工廠。同時,SOI晶圓制造商Soitec正積極研發Smart Cut技術,從SiC晶圓中獲得比目前可能的晶圓數量多10倍的晶圓。它們最新的晶圓工廠預計在2023年下半年首產。

圖5:所有應用領域的碳化硅晶圓需求。到2020年,SiC晶圓的需求將遠遠超過供應。來源:Canaccord Genuity

當整個芯片行業都出現了嚴重的短缺,每個領域都能感受到這種短缺。公司正在儲備設備、材料,甚至是制造設備。只有芯片行業形成整個生態系統閉環之后,最終能夠進行認真而富有成效的談判。供應鏈上的所有參與者才能獲得相互盈利所需的可見度和信任。否則,這個行業就有可能陷入一場不斷加深的危機。

審核編輯:符乾江

-

芯片

+關注

關注

453文章

50410瀏覽量

421849 -

晶圓

+關注

關注

52文章

4842瀏覽量

127803

發布評論請先 登錄

相關推薦

英飛凌宣布推出全球最薄硅功率晶圓,國產器件同質化競爭的情況要加劇了?

英飛凌推出全球最薄硅功率晶圓,突破技術極限并提高能效

2024年全球硅晶圓市場回暖:SEMI預測出貨量將穩步增長

全球產能份額超72%,中國晶圓代工強勢崛起

硅晶圓的制備流程

碳化硅晶圓和硅晶圓的區別是什么

全球一季度半導體硅晶圓出貨量下滑

艾邁斯歐司朗正式面向全球開放多項目晶圓(MPW)服務

TC WAFER 晶圓測溫系統 儀表化晶圓溫度測量

一文看懂晶圓級封裝

工商網監

工商網監

評論