連接器廠商華豐科技科創板IPO獲受理,擬募資4.76億元

連接器廠商華豐科技科創板IPO獲受理,擬募資4.76億元

(文/程文智)據上交所官網消息,6月29日,四川華豐科技股份有限公司(簡稱“華豐科技”)科創板IPO申請獲受理,擬募資4.76億元用于綿陽產業化基地擴建項目、研發創新中心升級建設項目以及補充流動資金項目。

圖:華豐科技的募投項目(來源:招股說明書)

據華豐科技的招股說明書顯示,該公司源自1985年成立的全民所有制企業國營華豐無線電器材廠,是我國一五時期成立的防務連接器科研生產型企業。經過數十年積淀,華豐科技已成功研制各類圓形連接器、矩形連接器、微形連接器、高速背板連接器、射頻連接器和特種連接器等連接器品種規格超過6萬余種。截至2022年3月31日,該公司及其子公司擁有 51項發明專利、305項實用新型專利、16項外觀設計專利。

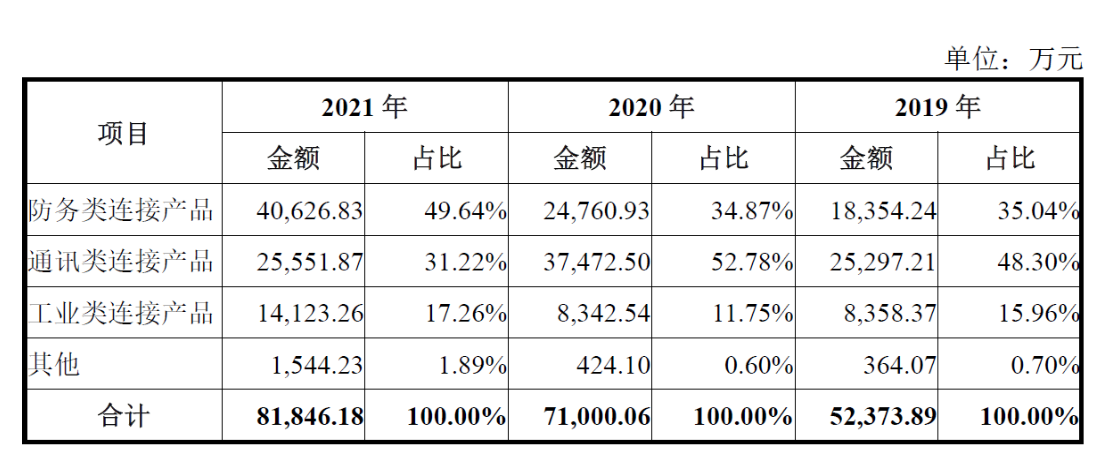

公司收入情況

華豐科技是我國早期從事電連接器研制和生產的企業,長期從事光、電連接器及線纜組件的研發、生產、銷售,并為客戶提供系統解決方案。其產品廣泛應用于通訊、航空、航天、船舶、防務裝備、電子裝備、核電、新能源汽車、軌道交通等領域。

據其招股說明書顯示,華豐科技近3年的營收分別為,5.6億元、7.4億元和8.4億元,每年都在增長,其中凈利潤去年才剛剛轉正,凈利潤為7,678萬元。

從產品分類來看,華豐科技的主要產品按應用領域分為三類:防務類連接產品、通訊類連接產品,以及工業類連接產品。

在防務領域,華豐科技從1980年向太平洋發射運載試驗開始,至1999年“神舟一號”試驗飛船實現天地往返,到2022年“神舟十四號”與天和核心艙再次對接,里面都有該公司的連接器產品。目前該公司已經完成防務信息系統連接器統型標準科研項目1項,主導或參與制定 了十余項國家標準及國家軍用標準。

在通訊領域,已經成為了華為、中心的核心供應商。

在工業領域,除了在軌道交通業務方面開發了覆蓋整車/整機用的JL系列圓形及HDC系列重載等互連產品,突破了信號控制及高壓大電流技術,還在新能源業務方面,開發了車載高壓連接器及線束、充電接口連接器、BDU/PDU充配電系統總成及控制模塊,并正在開發車載高速連接器及線束組件,目前已經成為比亞迪、上汽通用五菱等客戶的合格供應商。

華豐科技按照品類的收入情況如下:

其中2021年,防務類連接產品收入約為4.1億元,占公司整體營收的49.64%;通訊類連接產品的營收約為2.6億元,占比近3成;工業類連接產品目前的營收約1.4億元,占比不到兩成。

從毛利率方面來看,2019年度、 2020年度、2021年度,華豐科技綜合毛利率分別為25.52%、 22.48%和31.58%,呈現一定的波動。該公司的解釋是由于報告期內公司通訊類業務受客戶結構及產品盈利情況結構的影響變動所致。

由于連接器產品的種類比較多,不同產品類型的毛利率水平也不一樣,我們來看看該公司不同類型產品的毛利率情況。

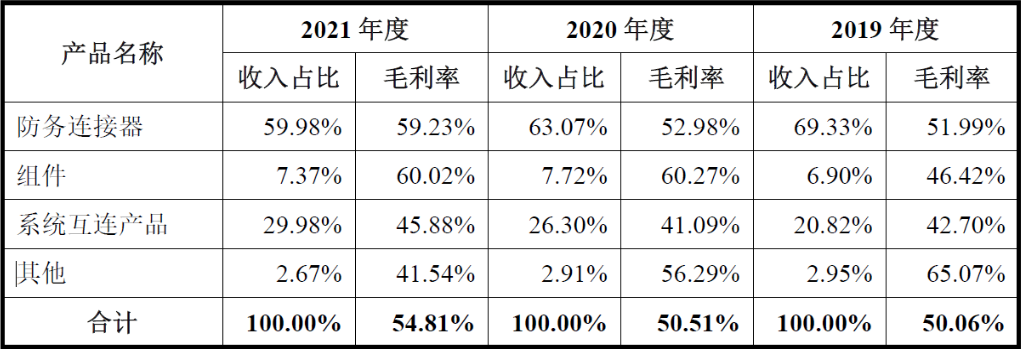

(1)防務類連接產品

2019年度、2020年度和2021年度,發行人防務類連接產品的毛利率分別為50.06%、50.51%和54.81%,防務類連接產品主要包括防務連接器、組件以及系統互連產品等三大類別,每個類別根據國家防務裝備設備廠、研究院所等設備、配套設施需求進行生產制造,為航天航空、船舶、電子、防務裝備、核電等各領域的電子設備提供各類連接產品和互連系統解決方案。報告期內,公司各類防務連接器產品的收入占比及毛利率水平情況如下:

報告期內,發行人防務類連接器毛利率總體穩中有升,2021年毛利率上升4.30個百分點,主要系:①2021年系“十四五”開局之年,“國防和軍隊現代化”的國防目標進一步推動了防務裝備的放量增長,相應配套防務連接器產品的需求同步擴大,基于此,2021年度,發行人防務類連接產品銷量及收入迅速增長,銷售收入較2020年度同比增長64.08%,產能利用率進一步提升,帶動毛利率增長;②航天科工等主要防務類客戶根據國防建設及防務裝備需求,選型配置了相對附加值較高的連接器產品,隨著裝備需求量的擴大,高附加值防務連接器收入貢獻提升,帶動整體毛利率提升。

(2)通訊類連接產品

2019年度、2020年度和2021年度,發行人通訊類連接產品的毛利率分別為-0.01%、0.46%和0.41%,毛利率水平總體較低。發行人通訊類連接產品主要包括高速連接器、電源類連接器、印制板連接器、射頻類連接器、線纜組件、光通訊連接器及相關配套件。

報告期內,公司各類通訊連接器產品的收入占比及毛利率水平情況如下:

(3)工業類連接產品

2019年度、2020年度和2021年度,發行人工業類連接產品的毛利率分別為19.54%、22.91%和20.70%,整體較為平穩。公司工業類連接產品主要圍繞軌道交通和新能源汽車兩大領域進行布局開發,報告期內,公司工業類連接器產品的收入占比及毛利率水平情況如下:

報告期內,發行人軌道交通類連接器毛利率先升后降,主要系產品結構變動所致。軌道交通類連接器的客戶主要為中車系各項目子公司,根據機車項目的不同、項目周期、應用場景的不同配置不同類型、性能、規格的連接產品,具體包括連接器、線纜組件及電氣車鉤總成,單價及毛利率差異較大,根據客戶各年采購需求的變化,公司2020年高毛利的線纜組件和電氣車鉤總成的銷售占比增長、2021年較2020年占比下降,同時受銅等金屬材料成本上升的影響,導致軌道交通類連接產品毛利率的波動。

報告期內,發行人新能源汽車類連接產品的收入金額及占比持續上升,發行人基于行業先進的高壓大電流及充配電系統總成設計與制造技術,成為上汽通用五菱、比亞迪的合格供應商之一,為其新能源汽車電控系統進行BDU/PDU充配電系統、高壓線束的配套生產。報告期初,公司主要為上汽通用五菱供應PDU充配電系統總成,成本相對較高且產品處于改進期、生產效率較低,導致毛利率處于較低水平。

與中航光電、航天電器、華達股份等連接器同行相比,華豐科技的毛利率水平剛剛超出平均線。

技術和產品

據其招股說明書介紹,經過數十年的積淀和發展,公司在連接器產品及服務市場已取得較強的技術、產品、生產、市場和品牌等方面的積累。即:

1 技術方面,華豐科技是我國一五時期成立的防務連接器科研生產型企業之一 ,也是我國4G/5G通訊、航空航天、新能源汽車、軌道交通等領域電連接器的核心骨干企業。多年來,公司長期承擔國家重點裝備和重點工程電接插元件科研和生產任務,為神舟系列飛船、天宮一號、二號等重大項目提供配套。從 1999年神舟一號飛船實現天地往返,到 2013年神舟十號飛船與天宮一號目標飛行器再次對接,從2016年我國發射“天宮二號”目標飛行器再到2022年的“神舟十四號”飛船,公司為其大量配套。該公司也是IEC 中國技術歸口單位,目前已具備突破關鍵核心技 術的基礎和能力,掌握具有自主知識產權的連接 器核心技術。 截至 2022 年 3 月 31 日,公司擁有 372 項專利技術(其中發明專利51項)。目前發行人已完成防務信息系統連接器統型標準科研項目1項,主導制定標準30余項,其中包括IEC國際標準1項、國家標準及國家軍用標準17項。

2 產品方面已形成以防務、通訊、工業為主的三大產品序列,為防務、通訊、工業等多個領域提供連接器和整體互連解決方案。研制的各類高速連接器、耐環境連接器、印制板連接器、射頻連接器、電源連接器、光通訊連接器等連接器品種規格超過6萬余種,其中不少產品為具備高速、微型、加固、重載、高壓、射頻同軸屬性的中高端產品,且仍在不斷豐富和迭代中。

3 工藝控制方面圍繞可靠互連和創新互連的精工品質,具有國內一流的產品設計、工模具設計與制造、電鍍和檢測技術。生產過程質量管控嚴格執行ISO9001:2015、 ISO/TS22163:2017、 ISO14001:2015、GJB9001C:2017、AS9100D:2016、 IATF16949:2016相關標準,并取得相應認證,包括UL、TUV、CE、ROHS等國際標準認證。具備全面的連接器性能檢測和試驗能力,仿真平臺覆蓋力學分析、模流分析、振動分析、電磁場分析、優化分析、壽命分析等。生產過程關鍵點控制包括產品零件影像檢測、連續帶料零件在線檢測、成品性能檢測、成品工業CT檢測等。制造平臺管控包括4條國軍標生產線(國軍標圓形連接器生產線、國軍標矩形連接器生產線、國軍標印制電路連接器生產線、國軍標射頻同軸連接器生產線)、 1 條宇航級連接器生產線。 公司擁有 包括模具加工、沖壓、精密機加、塑壓、表面處理、自動裝配等在內的各類加工生產自動 化設備。制造平臺管控已初步建成 MES/SRM/CRM/WMS/QMS等信息化系統。

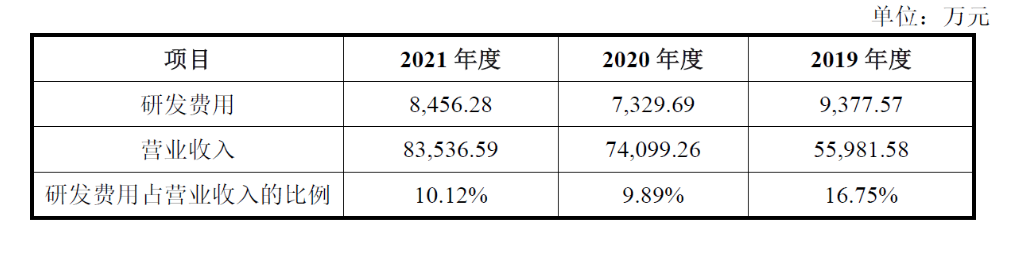

研發投入情況

報告期內,公司研發費用及占營業收入的比例情況如下:

研發投入的具體構成情況如下:

未來展望

據其招股說明書透露,公司未來將緊跟連接器行業發展趨勢,把握國產化替代市場機遇,進一步加大技術攻堅,以“系統”為核心,致力于成為受人尊重的系統互連供應商 ;同時, 聚焦無人機、無人車、無人艇及彈載系統,實施技術領先戰略,對標國際標準,主導國軍標,打造前沿領先核心技術,在高溫連接、深水密封、微連接、智能連接等方面形成國內領先,打造基于總線化、無線化、無纜化和微型化互連的信息高速傳輸與信息安全傳輸的防務智能互連系統,搭建系統集成的研發平臺,并進一步加強供應鏈建設,提升產能和交付響應。未來,不僅深耕通訊業務,還將拓展新能源業務,發展高附加值的高速高壓連接器。

-

華豐科技

+關注

關注

0文章

4瀏覽量

1233

發布評論請先 登錄

相關推薦

武漢新芯集成電路科創板IPO申請獲受理

喬鋒智能IPO上市關注:IPO注冊獲同意,擬募資13.55億

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

佳馳科技沖刺科創板IPO,擬募資12.45億元

中鼎恒盛IPO終止,原擬募資10億元

上龍旗科開啟申購,計劃募資約18億元

燦芯股份科創板IPO注冊獲批

特種集成電路領軍企業成都華微登陸科創板

和美精藝科創板IPO受理!主打存儲芯片封裝基板,募資8億建設生產基地等

工商網監

工商網監

評論