銳成芯微科創板IPO受理!2021年凈利翻漲11倍,募資13億研發車規級IP等

銳成芯微科創板IPO受理!2021年凈利翻漲11倍,募資13億研發車規級IP等

電子發燒友網報道(文/劉靜)6月30日,國內模擬及數模混合IP供應商銳成芯微科創板IPO獲受理。上市擬募資13.04億元,用于研發全新物理IP產品與車規級IP解決方案開發認證等項目。

銳成芯微成立于2011年,是一家深耕集成電路知識產權(IP)產品設計、授權及服務的企業,主要產品和服務包括模擬及數模混合IP、嵌入式存儲IP、無線射頻通信IP與有線連接接口IP等半導體IP授權服務業務和芯片定制服務等,廣泛應用于5G、物聯網、智能家居、汽車電子、智慧電源、可穿戴、醫療電子、工業控制等領域。

在集成電路物理IP細分領域銳成芯微具有領先地位。根據IPnest報告,2021年銳成芯微的模擬及數模混合IP、無線射頻通信IP均排名全球第三且國內第一,市場份額分別為6.6%、4.5%。

成立以來深受資本青睞,完成四輪大規模融資,投資方驚現國產新能源汽車“巨頭”比亞迪,持股銳成芯微2.27%。最大股東是銳成芯微現在的董事長向建軍先生,持股33.53%。

2021年凈利翻漲11倍,無線射頻通信IP增長突出

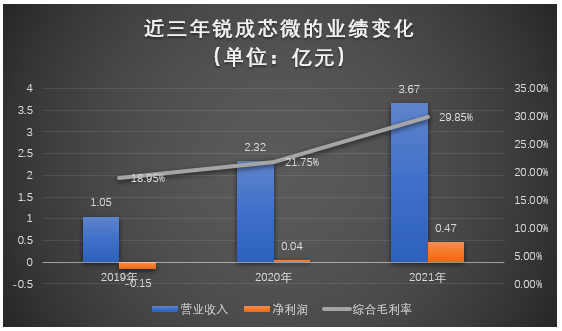

招股書顯示,2019年-2021年銳成芯微實現營業收入分別是1.05億元、2.32億元、3.67億元,同期實現的凈利潤分別為-0.15億元、0.04億元、0.47億元;主營業務毛利率分別為18.95%、21.75%、29.85%。

總體,近三年營收持續穩步增長,凈利潤在2019年出現虧損,2020年扭虧為盈后進入高速增長,2021年漲幅高達1141.94%。而毛利率逐年上升,2021年上調8.1個百分點。

致力于集成電路知識產權IP設計的銳成芯微,目前主要是通過半導體IP授權服務業務、芯片定制服務來獲取收入。

圖:銳成芯微主營業務示意圖

營收最主要來源于芯片定制服務,這項業務包括晶圓制造工程服務、芯片設計服務。2019年-2021年分別取得收入0.87億元、1.76億元、2.57億元,分別占當期總營收的比例為83.37%、75.88%、70.05%,其中有6至8成的營收來自晶圓制造工程服務。

半導體IP授權服務業務為銳成芯微的營收貢獻兩成左右,其中營收最主要來源于模擬及數模混合IP,該產品2019年-2021年分別取得收入為0.13億元、0.23億元、0.46億元,分別占半導體IP授權服務當期收入的比例為75.24%、48.98%、56.55%。

圖:銳成芯微模擬及數模混合IP產品示意圖

2021年模擬及數模混合IP、無線射頻通信IP、嵌入式存儲IP、有線連接接口IP分別實現收入0.46億元、0.20億元、0.07億元、0.04億元 ,分別同比增長103.51%、260.47%、-36.73%、-17.04%,由此可見收入增長表現最強勁的是無線射頻通信IP產品。

無線射頻通信IP是一種采用射頻技術實現無線通信、數據傳輸、音視頻收發等功能的IP功能模塊。目前銳成芯微主要擁有藍牙射頻IP(短距離)、GPS射頻IP(遠距離)產品,藍牙射頻IP最高可支持藍牙5.2版本并向下兼容;GPS射頻IP支持GPS和北斗雙模雙通道工作模式。

圖:銳成芯微無線射頻通信IP產品示意圖

客戶方面,銳成芯微已與得一微、深圳航順、隔空智能、中科院計算所、杭州國芯、華潤微控股、賽普為實、客戶A等公司建立穩定合作關系。產品進入中興微電子、比亞迪、紫光同芯、海信、TCL、矽力杰、博通、芯源系統等廠商的供應鏈體系。同時,銳成芯微還在臺積電、聯電、中芯國際等國際晶圓巨頭的工藝平臺上開發物理IP。

細分領域排名全球前列

銳成芯微的主營業務為物理IP設計、授權及相關服務,具體為模擬及數模混合IP、無線射頻通信IP、嵌入式存儲IP、有線連接接口IP。根據IPnest數據,2021年物理IP市場規模為22.69億美元,各細分類別市場規模分別為:模擬及數模混合IP 1.10億美元、無線射頻通信IP 0.71億美元、嵌入式存儲IP 5.26億美元、有線連接接口IP 13.06億美元。預計2026年物理IP市場規模將擴大至46.13億美元,其中有線連接接口IP和嵌入式存儲IP的增長速度最快。

半導體IP市場競爭格局,以英美廠商為主導,其中美國的新思科技全球市占率第一,2021年占據全球30.7%的IP市場份額;AMR排名第二,占據高達25.2%的IP市場份額。2021年進入全球半導體IP前二十的中國供應商僅有芯原股份、M31、Faraday、Andes、eMemory,它們合計占據全球5.1%的市場份額。銳成芯微排名第21,占全球IP 0.4%的市場份額。

不過在細分領域,銳成芯微還是相當有優勢的,排名全球前列。根據IPnest披露的數據,銳成芯微在模擬及數模混合IP、無線射頻通信IP領域均排名全球第三,國內第一。據悉,銳成芯微的無線射頻通信技術支持低功耗藍牙(BLE)、經典藍牙(BT)、衛星導航(GNSS)等標準通信協議,具有低功耗、高靈敏度和發射功率的競爭優勢。

在營業收入方面,銳成芯微與含有半導體IP授權或芯片定制服務的A股上市公司對比情況如下:

2021年銳成芯微半導體IP授權、芯片定制服務業務分別實現的收入為0.82億元、2.57億元。在半導體IP授權收入方面,銳成芯微高于寒武紀、翱捷科技,低于芯原股份、國芯科技。在芯片定制服務收入方面,僅次于芯原股份,在可比上市企業中排名第二。

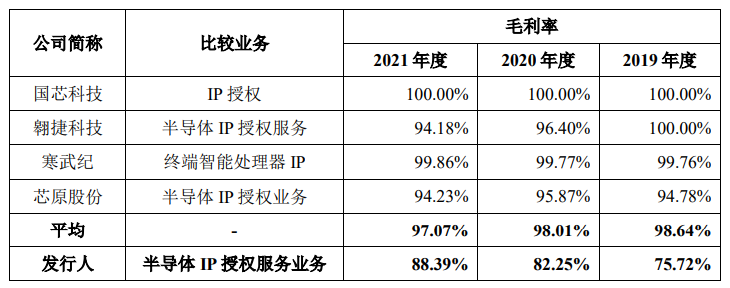

在毛利率方面,銳成芯微的主營業務毛利率逐年上升,其中2021年半導體IP授權服務、芯片設計服務分別高達88.39%、54.05%。銳成芯微的半導體IP授權服務業務毛利率低于行業平均水平,并低于國芯科技、翱捷科技、寒武紀、芯源股份。這主要跟企業之間IP授權類型不同有關,銳成芯微主要授權的是物理IP,而芯原股份、國芯科技、寒武紀為數字IP,數字IP幾乎不發生成本,毛利率接近100%。

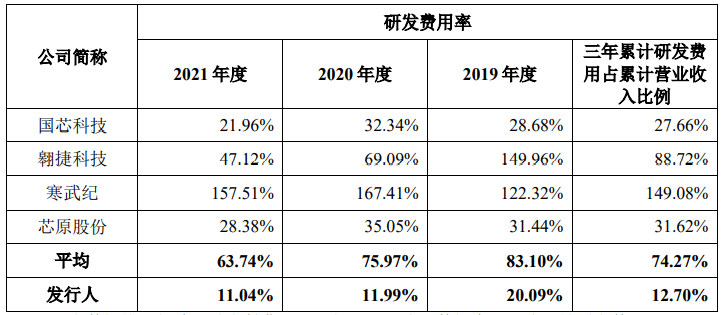

在研發方面,2019年-2021年銳成芯微分別投入0.23億元、0.30億元、0.46億元,分別占當期總營收的比例為21.57%、12.77%、12.41%。2021年研發投入同比增長53.33%,近三年研發費用均高于銷售費用和管理費用。

與同行可比公司對比,銳成芯微的研發費用率較低,研發投入略顯不足。值得注意的是,目前半導體IP設計的可比企業中,研發費用率較高的翱捷科技、寒武紀、芯原股份2019年-2021年仍處于持續虧損狀態。

據悉,目前銳成芯微已掌握低功耗電源管理技術、低功耗高精度時鐘技術、低功耗信號轉換技術、嵌入式MTP存儲技術、嵌入式eFlash存儲技術、無線射頻通信技術、有線連接接口傳輸技術等核心技術,解決了行業內功耗高、靈敏度低等技術難點。

募資13.04億,研發全新物理IP產品及開發車規級IP解決方案

銳成芯微自2011年成立以來,首先開展的是模擬與數模混合IP的研發,2013年開始進入有線連接接口IP領域,2015年拓展至物聯網數據存儲領域嵌入式存儲IP研發,2016年又向外延伸至物聯網無線通信領域,研發無線射頻通信IP。2020年銳成芯微通過并購盛芯微,快速提升無線射頻通信技術,推出藍牙射頻IP。

此次上市擬募集13.04億元資金,投建“現有物理IP產品升級與工藝拓展”、“全球物理IP產品研發與車規級IP解決方案開發認證”、“銳成芯微IP全球創新中心”、“戰略投資與并購整合”項目及補充流動資金。

投資3.35億元的“現有物理IP產品升級與工藝拓展”項目主要針對現有的物理IP做迭代升級,現在物聯網領域產品向低功耗、小面積、高可靠性方向發展,銳成芯微跟隨下游終端產品的需求變化,進一步提升IP性能、優化IP架構設計 、豐富IP功能。

投資4.49億元的“全球物理IP產品研發與車規級IP解決方案開發認證”項目開發的新產品包括:全新系列的高性能電源管理、時鐘及信號轉換的模擬與數模混合IP;全新架構的eFlash IP、信息安全領域的PUF IP、單次寫入存儲IP;支持UWB、ZigBee、2.4GHz/5GHz雙頻段Wi-Fi6等多種無線通信協議的新射頻通信IP;支持MIPI C-PHY、USB3.0、PCIE4.0等多種接口協議IP;開發滿足ISO 26262標準及AEC-Q100規范等車規級要求的物理IP。

投資3.2億元的“銳成芯微IP全球創新中心”項目,將建設IP研發中心及實驗室,并向全球招募IP研發人才,面向物聯網領域的新應用方向、物理IP新類別等方向進行研發。

另外,未來銳成芯微將可能尋求并購,效仿新思科技、鏗騰電子以并購的方式快速提升,布局時間較短的嵌入式存儲IP和無線射頻通信IP技術。

總體,銳成芯微未來發展戰略主要為建立高質量研發團隊,升級現有物理IP技術,重點開發新一代物理IP,擴展豐富IP類型,同時開拓海外市場,爭取更大的市場份額。

銳成芯微成立于2011年,是一家深耕集成電路知識產權(IP)產品設計、授權及服務的企業,主要產品和服務包括模擬及數模混合IP、嵌入式存儲IP、無線射頻通信IP與有線連接接口IP等半導體IP授權服務業務和芯片定制服務等,廣泛應用于5G、物聯網、智能家居、汽車電子、智慧電源、可穿戴、醫療電子、工業控制等領域。

在集成電路物理IP細分領域銳成芯微具有領先地位。根據IPnest報告,2021年銳成芯微的模擬及數模混合IP、無線射頻通信IP均排名全球第三且國內第一,市場份額分別為6.6%、4.5%。

成立以來深受資本青睞,完成四輪大規模融資,投資方驚現國產新能源汽車“巨頭”比亞迪,持股銳成芯微2.27%。最大股東是銳成芯微現在的董事長向建軍先生,持股33.53%。

2021年凈利翻漲11倍,無線射頻通信IP增長突出

招股書顯示,2019年-2021年銳成芯微實現營業收入分別是1.05億元、2.32億元、3.67億元,同期實現的凈利潤分別為-0.15億元、0.04億元、0.47億元;主營業務毛利率分別為18.95%、21.75%、29.85%。

總體,近三年營收持續穩步增長,凈利潤在2019年出現虧損,2020年扭虧為盈后進入高速增長,2021年漲幅高達1141.94%。而毛利率逐年上升,2021年上調8.1個百分點。

致力于集成電路知識產權IP設計的銳成芯微,目前主要是通過半導體IP授權服務業務、芯片定制服務來獲取收入。

圖:銳成芯微主營業務示意圖

營收最主要來源于芯片定制服務,這項業務包括晶圓制造工程服務、芯片設計服務。2019年-2021年分別取得收入0.87億元、1.76億元、2.57億元,分別占當期總營收的比例為83.37%、75.88%、70.05%,其中有6至8成的營收來自晶圓制造工程服務。

半導體IP授權服務業務為銳成芯微的營收貢獻兩成左右,其中營收最主要來源于模擬及數模混合IP,該產品2019年-2021年分別取得收入為0.13億元、0.23億元、0.46億元,分別占半導體IP授權服務當期收入的比例為75.24%、48.98%、56.55%。

圖:銳成芯微模擬及數模混合IP產品示意圖

2021年模擬及數模混合IP、無線射頻通信IP、嵌入式存儲IP、有線連接接口IP分別實現收入0.46億元、0.20億元、0.07億元、0.04億元 ,分別同比增長103.51%、260.47%、-36.73%、-17.04%,由此可見收入增長表現最強勁的是無線射頻通信IP產品。

無線射頻通信IP是一種采用射頻技術實現無線通信、數據傳輸、音視頻收發等功能的IP功能模塊。目前銳成芯微主要擁有藍牙射頻IP(短距離)、GPS射頻IP(遠距離)產品,藍牙射頻IP最高可支持藍牙5.2版本并向下兼容;GPS射頻IP支持GPS和北斗雙模雙通道工作模式。

圖:銳成芯微無線射頻通信IP產品示意圖

客戶方面,銳成芯微已與得一微、深圳航順、隔空智能、中科院計算所、杭州國芯、華潤微控股、賽普為實、客戶A等公司建立穩定合作關系。產品進入中興微電子、比亞迪、紫光同芯、海信、TCL、矽力杰、博通、芯源系統等廠商的供應鏈體系。同時,銳成芯微還在臺積電、聯電、中芯國際等國際晶圓巨頭的工藝平臺上開發物理IP。

細分領域排名全球前列

銳成芯微的主營業務為物理IP設計、授權及相關服務,具體為模擬及數模混合IP、無線射頻通信IP、嵌入式存儲IP、有線連接接口IP。根據IPnest數據,2021年物理IP市場規模為22.69億美元,各細分類別市場規模分別為:模擬及數模混合IP 1.10億美元、無線射頻通信IP 0.71億美元、嵌入式存儲IP 5.26億美元、有線連接接口IP 13.06億美元。預計2026年物理IP市場規模將擴大至46.13億美元,其中有線連接接口IP和嵌入式存儲IP的增長速度最快。

半導體IP市場競爭格局,以英美廠商為主導,其中美國的新思科技全球市占率第一,2021年占據全球30.7%的IP市場份額;AMR排名第二,占據高達25.2%的IP市場份額。2021年進入全球半導體IP前二十的中國供應商僅有芯原股份、M31、Faraday、Andes、eMemory,它們合計占據全球5.1%的市場份額。銳成芯微排名第21,占全球IP 0.4%的市場份額。

不過在細分領域,銳成芯微還是相當有優勢的,排名全球前列。根據IPnest披露的數據,銳成芯微在模擬及數模混合IP、無線射頻通信IP領域均排名全球第三,國內第一。據悉,銳成芯微的無線射頻通信技術支持低功耗藍牙(BLE)、經典藍牙(BT)、衛星導航(GNSS)等標準通信協議,具有低功耗、高靈敏度和發射功率的競爭優勢。

在營業收入方面,銳成芯微與含有半導體IP授權或芯片定制服務的A股上市公司對比情況如下:

2021年銳成芯微半導體IP授權、芯片定制服務業務分別實現的收入為0.82億元、2.57億元。在半導體IP授權收入方面,銳成芯微高于寒武紀、翱捷科技,低于芯原股份、國芯科技。在芯片定制服務收入方面,僅次于芯原股份,在可比上市企業中排名第二。

在毛利率方面,銳成芯微的主營業務毛利率逐年上升,其中2021年半導體IP授權服務、芯片設計服務分別高達88.39%、54.05%。銳成芯微的半導體IP授權服務業務毛利率低于行業平均水平,并低于國芯科技、翱捷科技、寒武紀、芯源股份。這主要跟企業之間IP授權類型不同有關,銳成芯微主要授權的是物理IP,而芯原股份、國芯科技、寒武紀為數字IP,數字IP幾乎不發生成本,毛利率接近100%。

在研發方面,2019年-2021年銳成芯微分別投入0.23億元、0.30億元、0.46億元,分別占當期總營收的比例為21.57%、12.77%、12.41%。2021年研發投入同比增長53.33%,近三年研發費用均高于銷售費用和管理費用。

與同行可比公司對比,銳成芯微的研發費用率較低,研發投入略顯不足。值得注意的是,目前半導體IP設計的可比企業中,研發費用率較高的翱捷科技、寒武紀、芯原股份2019年-2021年仍處于持續虧損狀態。

據悉,目前銳成芯微已掌握低功耗電源管理技術、低功耗高精度時鐘技術、低功耗信號轉換技術、嵌入式MTP存儲技術、嵌入式eFlash存儲技術、無線射頻通信技術、有線連接接口傳輸技術等核心技術,解決了行業內功耗高、靈敏度低等技術難點。

募資13.04億,研發全新物理IP產品及開發車規級IP解決方案

銳成芯微自2011年成立以來,首先開展的是模擬與數模混合IP的研發,2013年開始進入有線連接接口IP領域,2015年拓展至物聯網數據存儲領域嵌入式存儲IP研發,2016年又向外延伸至物聯網無線通信領域,研發無線射頻通信IP。2020年銳成芯微通過并購盛芯微,快速提升無線射頻通信技術,推出藍牙射頻IP。

此次上市擬募集13.04億元資金,投建“現有物理IP產品升級與工藝拓展”、“全球物理IP產品研發與車規級IP解決方案開發認證”、“銳成芯微IP全球創新中心”、“戰略投資與并購整合”項目及補充流動資金。

投資3.35億元的“現有物理IP產品升級與工藝拓展”項目主要針對現有的物理IP做迭代升級,現在物聯網領域產品向低功耗、小面積、高可靠性方向發展,銳成芯微跟隨下游終端產品的需求變化,進一步提升IP性能、優化IP架構設計 、豐富IP功能。

投資4.49億元的“全球物理IP產品研發與車規級IP解決方案開發認證”項目開發的新產品包括:全新系列的高性能電源管理、時鐘及信號轉換的模擬與數模混合IP;全新架構的eFlash IP、信息安全領域的PUF IP、單次寫入存儲IP;支持UWB、ZigBee、2.4GHz/5GHz雙頻段Wi-Fi6等多種無線通信協議的新射頻通信IP;支持MIPI C-PHY、USB3.0、PCIE4.0等多種接口協議IP;開發滿足ISO 26262標準及AEC-Q100規范等車規級要求的物理IP。

投資3.2億元的“銳成芯微IP全球創新中心”項目,將建設IP研發中心及實驗室,并向全球招募IP研發人才,面向物聯網領域的新應用方向、物理IP新類別等方向進行研發。

另外,未來銳成芯微將可能尋求并購,效仿新思科技、鏗騰電子以并購的方式快速提升,布局時間較短的嵌入式存儲IP和無線射頻通信IP技術。

總體,銳成芯微未來發展戰略主要為建立高質量研發團隊,升級現有物理IP技術,重點開發新一代物理IP,擴展豐富IP類型,同時開拓海外市場,爭取更大的市場份額。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1190瀏覽量

32543 -

銳成芯微

+關注

關注

1文章

45瀏覽量

4055

發布評論請先 登錄

相關推薦

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

。 ? 2022年曾有76家半導體企業IPO獲受理,總募資高達1200多億。近日,電子發燒友也整

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

電子發燒友網報道(文/劉靜)4月11日,燦芯半導體終于在上交所科創板掛牌上市。自2022年

燦芯股份科創板IPO注冊獲批

證監會近日發布《關于同意燦芯半導體(上海)股份有限公司首次公開發行股票注冊的批復》,同意燦芯半導體(上海)股份有限公司(以下簡稱“燦芯股份”)的科創

特種集成電路領軍企業成都華微登陸科創板

成都華微科技股份有限公司(證券簡稱:“成都華微”,股票代碼:688709)今日在上海證券交易所科創板成功上市,這次

晶亦精微科創板IPO成功過會,募資近13億投入半導體裝備研發

上海證券交易所(上交所)近日宣布,北京晶亦精微科技股份有限公司(以下簡稱“晶亦精微”)的首次公開募股(IPO)已經成功過會,未來該公司將在科創板上市。晶亦精微是一家專注于半導體設備領域

和美精藝科創板IPO受理!主打存儲芯片封裝基板,募資8億建設生產基地等

電子發燒友網報道(文/劉靜)近日,深圳和美精藝半導體科技股份有限公司(以下簡稱:和美精藝)科創板IPO成功獲上交所受理。 本次

瀚天天成科創板IPO受理!碳化硅外延片收入三年漲近13倍,募資超35億擴產

電子發燒友網報道(文/劉靜)近日,瀚天天成電子科技(廈門)股份有限公司(以下簡稱:瀚天天成)科創板IPO成功獲上交所受理,保薦機構為中金公司

工商網監

工商網監

評論