成為“全球第一”需要三年嗎?小米全球化戰略再升級,越南工廠交付第一批手機

成為“全球第一”需要三年嗎?小米全球化戰略再升級,越南工廠交付第一批手機

電子發燒友網報道(文/莫婷婷)近日小米的越南智能手機工廠有了新的進展,第一批智能手機已于6月份交付。據了解,小米越南手機工廠在去年6月建成投產,投資額約為8000萬美元,生產“外包”給香港的DBG科技。小米在越南建手機廠的消息引起了業內人士的猜測:小米是否會將智能手機的產業鏈全部遷往越南,另一方面,小米的全球化戰略進展如何了?

對于該消息,小米相關負責人回應,在越南建立智能手機廠的消息屬實,這是小米的東南亞的產品布局之一,并不是將整個生產供應鏈遷往越南。產品除了供應越南本地市場外,還會供應到泰國和馬來西亞等其他東南亞國家。此外,小米還提到,在小米全球化布局的供應鏈體系中,最重要的一直都是國內供應鏈。

在越南之前,小米智能手機的工廠主要是以中國和印度為主。如今,印度之后的下一個“根據地”已經很明顯,那就是越南。那么,小米為什么會選擇越南?

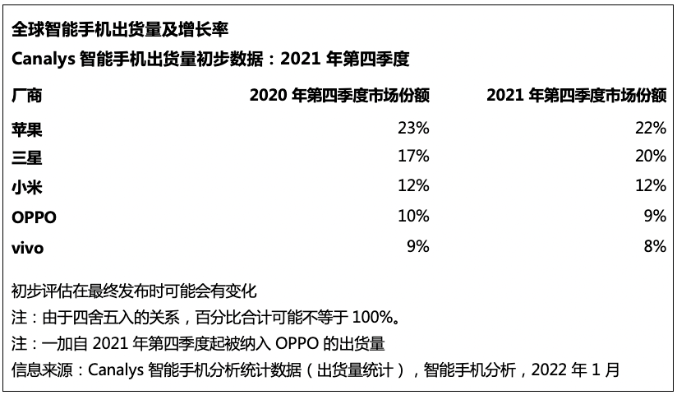

首先可以復盤小米的智能手機業務情況。從全球市場來看,IDC公布的數據顯示,2021年全球智能手機出貨量達13.548億,同比增長5.7%,排名第一、第二的分別是三星、蘋果,分別占據20.1%、17.4%的市場份額。小米僅排名第三,市占率為14.1%。而雷軍在2021年提出的智能手機市場戰略目標是:三年內成為全球第一。從目前的成績看,要成為全球第一,小米除了要超越蘋果,還需要超越三星,這意味著小米必須在高端手機市場有強勁動能。

在國內市場,小米在2021年依舊排名第三,排名第一、第二的分別是vivo和oppo,均占據21%的市場份額,小米的市占率則是15%。從年度增長率來看,小米的成長較為明顯,出貨量增長為27%,vivo、oppo的出貨量增長率為24%、15%。只不過,在2021年,小米的出貨量依舊是以中低端智能手機為主,若是出貨量不及預期,或許難以維持智能手機業務的毛利率。總體來看,小米在國內的智能手機業務是:前有OV,后有榮耀。

在當前消費市場需求下滑的背景下,小米智能手機業務后勁來自哪里還有待考量。此前,外媒曾報道,小米以及三星等廠商都有大量的智能手機庫存,其中小米的手機庫存超過1000萬臺。當然,上述消息有待官方回應,只不過需求放緩確實是消費市場顯而易見的表現。

這也從側面說明了小米需要尋找新的智能手機業務增長動力。在高端機業務面臨“大敵”時,或許可以從“強項”入手。

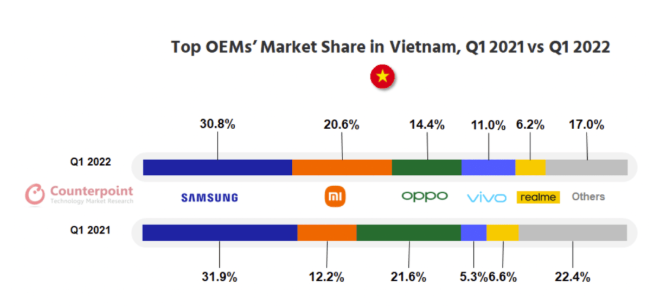

現階段,越南最受歡迎的機型還是以中低端智能手機為主。IDC數據顯示,2021年越南手機出貨量為1590萬臺,小米以10.6%的市占率和蘋果并列第四,排名前三的是三星、oppo、vivo。到了2022年第一季度,小米快速成長,出貨量份額從12.2%上升到20.6%,僅次于三星排名第二。消費市場的優異表現,讓越南成為小米全球化戰略的重要增長引擎。

因此,基于小米在越南的出貨量,在當地建立手機廠可以在很大程度實現產業鏈采購成本、運輸成本等多方面的成本管控。另一方面,正如小米回應提到的,越南手機工廠的手機還會供應到泰國和馬來西亞等其他東南亞國家。從出貨量來看,小米在馬來西亞的智能手機出貨量排名第二,排名第一的是三星。另外,小米曾在2021年Q2成為東南亞最大的智能手機供應商,出貨量排名第一。

值得注意的是,小米選擇越南建立智能手機工廠的原因與其在印度市場遇到的問題無不關聯,包括由疫情帶來的東南亞市場進出口物流成本增長等其他供應鏈問題。一旦中低端產品成為銷量核心,要提高利潤率的關鍵因素就是高銷量、低成本。因此銷售量大的東南亞區域實現本地化生產是小米重要的策略之一。

不難看出,小米正在加速全球化戰略,并且為其“手機xAIoT”戰略打下基礎,讓小米的生態效應持續放大到全球。除了越南市場,另一個值得關注的是俄羅斯市場。俄羅斯媒體報道,今年Q1中國制造的智能手機在俄羅斯市場占據38%的市場份額,在Q2的新機銷量中,有三分之二來自中國智能手機。

筆者認為,俄羅斯智能手機市場格局的變化,主要來自蘋果、三星暫停在俄羅斯銷售產品,由此空出來的市場被中國手機品牌分食。資料顯示,2020年,俄羅斯進口智能手機品牌占比前三的分別是三星、華為、小米,占比分別為31.8%、22.3%、17.1%;到了2021年,市場格局出現變化,小米躍升第二,占比達到23%,第一名依舊是三星,第三名則是蘋果。如今,排名前三的廠商中,三星、蘋果暫停供應產品,未來俄羅斯的智能手機市場格局是否會再次出現變化?加之小米的越南供應鏈布局,今年小米智能手機業務又是否可以獲得快速的成長,加速實現雷軍的“全球第一”的目標,值得期待。

-

智能手機

+關注

關注

66文章

18431瀏覽量

179857 -

小米

+關注

關注

69文章

14324瀏覽量

143855

發布評論請先 登錄

相關推薦

羅萊迪思入選2024年第一批浙江省制造業單項冠軍培育企業!

這一領域,中國超越韓國成全球第一!

聯核科技被認定為2024年浙江省第一批專精特新企業

小米國際業務副總裁辭職!全球第一目標尚未實現

三星電子OLED顯示器銷量居全球第一

太極半導體入選第一批蘇州市“3A級綠色工廠”名單

工商網監

工商網監

評論