“一芯難求”,似乎如今都逃不過降價的命運

“一芯難求”,似乎如今都逃不過降價的命運

去年芯片有多火熱,今年就有多令人害怕。

毫無疑問,當前整個芯片產業發展呈現出冰火兩重天。一方面,部分芯片短缺仍在持續,各大芯片廠商擴產和資本支出也在大步邁進,展現出紅紅火火的局面;而另一方面透露出來的卻是,從今年開局就一路狂跌至今的巨頭股價,以及開始搖搖晃晃下調的芯片價格。

從驅動芯片,模擬芯片,再到消費類MCU、存儲芯片、GPU,無論曾經多么“一芯難求”,似乎如今都逃不過降價的命運。

首當其沖的驅動芯片

數據顯示,驅動芯片價格已經回落了大約 40%。

在2020年疫情刺激下,“宅經濟”帶動人們在家工作、學習、娛樂等應用的需求,顯示行業也隨之取得快速發展,上游顯示驅動芯片同步蓬勃發展。Omdia數據顯示,2020年,顯示驅動芯片的總需求量呈兩位數增長,達80.7億顆,2021年IT應用的增長仍然強勁,同時由于更高分辨率在電視面板中滲透率的提升,預計總需求將增長至84億顆。

市場的火熱使得驅動芯片企業,尤其是臺系驅動芯片廠商成為了大贏家。在TrendForce集邦咨詢公布的2021年全球前十大IC設計企業中,臺企聯詠、瑞昱、奇景光電三家排名皆有所提高,其中聯詠和奇景光電2021年營收增幅分別高達79%、74%,位列第一和第二,奇景光電還取代戴樂格,成功擠進前十席。

然而,潮水來的快,去的也快。

在通脹高企以及宅經濟降溫等因素影響下,TV、Notebook與Monitor市場需求面臨收縮,TV大廠砍單的砍單,TV面板降價的降價。據 TheElec 報道,三星已經暫停向其供應商采購 LCD 面板,直到進一步通知。不僅三星電子,包括 LG 電子、中國 TCL 和日本索尼等頂級電視制造商都在減少今年的年度電視出貨計劃。

市場的不景氣,再加上驅動芯片市場供需矛盾的緩解,讓面板驅動IC廠打響了芯片砍單第一槍,5月底業界傳出,某些驅動IC廠大砍晶圓代工產能,幅度高達20%-30%。

而從各大驅動IC廠最新的財報,我們也可以看出驅動IC廠風光大賺已成過去式。

7月6日,聯詠公布6月合并營收達81.58億元新臺幣,月減25.7%,不僅跌破百億元新臺幣關卡,更寫下2021年2月以來新低,且第二季營收僅314.61億元新臺幣,季減13.8%,明顯低于第二季營收財測的345~358億元新臺幣,創下五個季度以來的新低。

6月21日,奇景光電公布了其截至2022年6月30日的第二季度業績報告預測,根據報告,奇景的營業收入預計將環比下降22%-27%,上一次預測為將環比下降16%-20%。

奇景光電總裁兼首席執行官Jordan Wu先生表示:“修訂后的第二季度業績報告預測反映出宏觀環境變弱,終端市場需求放緩,這是近期利率上調和通脹壓力造成的。作為回應,我們正在削減生產,并進一步收緊庫存水平。

在大陸廠商方面,福滿微、明微電子、晶豐明源三家涉足LED驅動芯片業務的廠商早在2021年四季度扣非凈利潤就已經出現較大幅度環比下滑,或許從那時候,降價的苗頭就已經顯現。

本土廠商蓄勢待發的模擬芯片

除了驅動芯片外,種種跡象也表明,模擬芯片市場整體狀況也在急劇下滑。今年6月初,供應鏈傳出消息稱,全球模擬IC龍頭TI通知客戶,下半年供需失衡狀況將緩解。甚至有業內人士表示,TI芯片跌落超八成。雖然TI方面表示傳聞不屬實,但以電源管理芯片為首的模擬IC漲價狂歡告終,甚至面臨跌價壓力卻是不得不面對的現實。

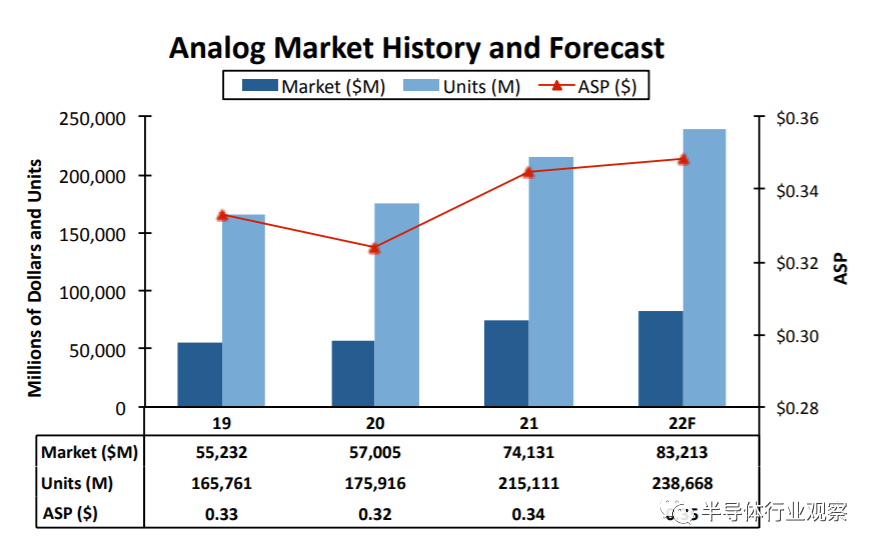

去年受到疫情、天災的影響,再加上新能源汽車、5G等新興領域爆發出的強勁需求,模擬芯片市場迎來了前所有未的高漲時期。IC Insights數據顯示,模擬市場在2021年以30%的驚人增長將銷售額提升至741億美元的歷史新高,出貨量也同比攀升了22%,達到2151億顆規模的創紀錄水平。

模擬芯片市場近年來銷售額和出貨量走勢

(圖源:IC Insights)

除了市場銷售額創歷史新高,去年模擬芯片的平均銷售價格也上升了6%,據了解,這是模擬IC平均價格在久違17年后(自2004年后)的再度翻漲。從此前首創證券統計的美股市值100億美元以上半導體公司2021年毛利率可以發現,5家模擬芯片廠商毛利率超50%,其中德州儀器更是奪得榜首,毛利率高達67.5%,而其今年第一季度毛利率更是提升到了70.2%。

火爆的市場使得一眾模擬芯片廠商開始大刀闊斧進行擴產和投資。然而,到了今年,隨著新產能的快速開放和下游需求開始低迷,模擬芯片產能緊張問題得到了明顯的緩解,芯片價格自然也隨之下滑。

有業內人士表示,德州儀器TPS61021ADSGR這顆電源管理芯片,在2021年5月漲至最高價每顆45元,如今已降至每顆“五六元”。

在今年5月份,德州儀器財務總監Rafael Lizard表示,受到大陸地區疫情影響,對二季度營收的預估將下修10%。不過即使營收預估下修,德州儀器的擴產仍在繼續,其于5月19日宣布,位于德克薩斯州謝爾曼的全新12英寸半導體晶圓制造基地破土動工,計劃建造四座工廠以滿足長期的市場需求。

在本土模擬芯片方面,從此前《蓄勢待發的本土模擬芯片》可以看出,受惠于去年持續旺盛的市場需求,2021年本土模擬芯片廠商整體實現較快增長,并且在近期包括微源股份、南芯科技、美芯晟、拓爾微、杰華特、鈺泰股份、南麟電子、帝奧微等在內多家模擬芯片企業皆開啟上市之路。

然而,面對狂歡的落幕,未來模擬芯片本土廠商依舊挑戰重重。

MCU:汽車、工控類“吃香”,

消費類“哭泣”

MCU市場在過去的2021年也是欣欣向榮,供求關系嚴重失衡,隨之而來的價格也是水漲船高,個別熱門型號漲幅最高可達十余倍。IC Insights報告顯示,2021年全球MCU市場大幅增長27%,這是21世紀以來增速最高的一次。

不過需要注意的是,此次價格回落的只是部分消費類MCU,汽車、工控類等其他應用領域的MCU需求依舊十分旺盛,所以價格也相對穩定。更重要的是,業內人士稱,此次消費類 MCU 價格下降主要是由 IC 經銷商而不是芯片制造商擴產引起的。

今年以來,隨著手機、PC供應鏈上諸多芯片廠商陸續砍單,上游的晶圓代工產能逐步釋放,原本緊缺的MCU獲得了更多產能上的支持。數據顯示,今年3月時,通用MCU交期就已開始恢復到8-12周的正常水平。

然而,當時MCU廠商及一些渠道和客戶基于國際形式不穩的考慮進行囤貨,庫存可能持續三到四個月,使得供需關系未能得到緩解。以至于,時至今日為了應對今年并不景氣的市場,IC 經銷商不得不開始降低消費級MCU的價格。

從應用領域來看,此次降價,相對于國外MCU大廠,或許中國大陸和臺系廠商受到的影響或許更大。就全球MCU下游應用來看,汽車占39%,工控占27%,消費占18%,但在我國MCU的下游應用中,消費領域位居第一,占到27%,國外大廠主攻的汽車和工控領域,卻隨著下游需求的劇增和上游企業的產出不足,形成了嚴重的供需差,價格依舊十分可觀。

面對下滑的價格,中國臺灣盛群半導體發言人4月底表示,大陸市場的消費類MCU定價混亂,公司會讓經銷合作伙伴做出價格調整。

此外,另外一家MCU大廠新唐科技在今年4、5月份表現也比較平淡,營收環比分別下降2.18%和3.04%,同比分別增長6.04%、6.61%,失去了去年獲利暴增逾5.5倍,每股純益7.27元新臺幣的風光。

在大陸這方面,兆易創新、中穎電子、中微半導體等國產MCU玩家,已經開始逐漸由家電、消費電子等領域轉向汽車等領域。

兆易創新第一顆車規級MCU產品于3月已流片并進入客戶送樣測試階段,預計2022年中左右實現量產;中穎電子主要用于車身控制MCU部分,預計年中會流片回來;中微半導體則在招股書中顯示出發展車規芯片的決心,其IPO計劃募資7.29億元,有2.83億元將用于車規級芯片研發項目。

中微半導體招股書公開財報

存儲芯片:新一輪市場洗牌或不可避免

受到中國封城消費電子需求影響,加之大環境的不確定性因素,存儲芯片也開始紛紛降價。其中,低產能NOR 閃存預計降幅在3%左右,TrendForce數據顯示,今年二季度DRAM平均合同價格同比下跌10.6%,為2年來首降,而NAND價格則持續波動。

更有消息人士指出,在現貨市場,內存價格自第二季度以來一直在迅速下跌,幾乎所有類型的內存價格都將在 2022 年第三季度環比下降超過 10%。集邦咨詢也預測認為DRAM三季度的平均合同價格將環比下跌21%,NAND的環比價格跌幅則在12%。

存儲芯片也是有過一段時間的高光時期。2020年,國際存儲芯片大廠發生的火災、停電、洪水等各種事故,成為存儲芯片價格上漲的重要推手。wind統計數據顯示,NAND Flash市場價格在去年上半年維持上漲的趨勢,雖然去年下半年處于跌價區間,但是到了今年上半年,西部數據和鎧俠部分NAND 產線遭到污染,導致一季度產能受損,各大存儲廠商又開始了新一輪的漲價浪潮。

然而,在高通脹的沖擊和消費市場的低迷之下,不僅僅傳統消費電子領域,云端和服務器的存儲芯片銷售也開始受到波及,企業不斷縮減支持,導致服務器下游客戶擔心降價周期下可能造成庫存減值損失,因此延緩了服務器存儲器的采購。

存儲大廠美光的悲觀預期似乎更能證明當前存儲市場的動蕩。美光科技警告稱,在俄烏沖突、高通脹等導致消費電子需求疲弱(主要為PC和智能手機)等負面影響下,公司2022財年第四季度營收預計將在72億美元左右,遠低于分析師預期的91.4億美元。

美光首席執行官Sanjay Mehrotra表示,包括個人電腦(PC)和智能手機在內的消費市場終端需求疲軟,正明顯拖累全球內存行業需求。盡管數據中心終端需求強勁,但美光已經看到一些客戶打算削減他們的內存和存儲庫存。

除了美光外,三星方面已經暫停包括面板、手機及存儲芯片在內的所有事業部的采購。近期更有臺灣電子時報報道,包括三星在內的韓系存儲器廠商將主動降價5%以上以換取銷售。市場擔心,這種以價換量的策略可能引發整個行業的價值戰,新一輪的市場洗牌或許不可避免。

SK海力士方面則表示,中國智能型手機市場需求將持續疲軟,PC出貨量因新冠防疫封鎖沖擊生產而微幅下滑,不過消費PC需求疲軟的同時,企業用、游戲用計算機銷售將呈現穩健。

不怕降價的GPU?

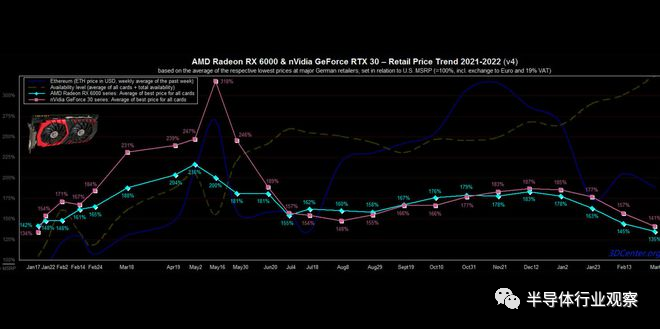

GPU在去年也是熱的發燙,在此前發布的《中國大芯片的黃金時代》一文中,可以看出,去年GPU資本市場的火爆,除了投資者的青睞,GPU本身的價格也是節節高升。到了今年3月,GPU 價格開始呈下降趨勢,截至 5 月份,PC GPU 價格仍處于穩步下降的趨勢中。

數據顯示,自6月1日以來,最好的顯卡(即當前一代硬件)的 eBay 價格平均下降了 14%,上一代顯卡平均下降了 17%。早在今年3月的時候,GPU龍頭英偉達就曾通知下游的顯卡制造廠商,因成本降低,其GPU降價了,幅度大概在8%到12%。

圖源:3DCenter.org

究其原因,一方面就是挖礦潮的褪去。從2020年底開始,比特幣,以太坊等虛擬貨幣的火熱,帶動著挖礦重要工具——GPU的價格一路飆升,英偉達RTX 3080一度漲至16000元以上,一卡難求現象頻頻發生。然而,隨著虛擬貨幣價格不斷下跌,以及世界各國加強對挖掘虛擬貨幣行為的限制,以太坊的合并升級進度不順等等,挖礦的風險越來越大,收益越來越低,大量礦工退出幣圈,顯卡價格回落明顯。

另一方面就是產能的提升,供需關系開始緩解。英特爾在今年3月底發布了其將面向移動平臺的獨立顯卡 Alchemist GPU,當時消息顯示,桌面平臺的版本預計2022年第二季度推出面向,工作站版本則會在2022年第三季度發布,預計英特爾在2022年將出貨超過400萬個獨立顯卡使用的GPU,包括移動平臺、桌面平臺和工作站使用的版本。

而AMD 那邊,也傳出其AMD Radeon RX 7000系列顯卡預計今年10月下旬至11月中旬發布。

不過,雖然GPU價格下降,但其市場前景依舊客觀。當前數據量的攀升,使得GPU對于超大規模計算機變得越來越重要,因為它們處理推薦引擎等關鍵工作負載的速度比通用服務器 CPU 內核快得多。

Facebook 的母公司 Meta 曾表示,它需要將其數據中心 GPU 數量增加五倍,以幫助其與短視頻應用程序和長期存在的安全問題 TikTok 競爭。

在本土方面,GPU的資本熱似乎依舊在,沐曦日前剛宣布完成10億人民幣Pre-B輪融資。除此之外,智繪微電子、深流微智能、芯瞳半導體、礪算科技等GPU企業也皆在今年上半年宣布完成了融資。

寫在最后

從當前發展來看,芯片產業冰火兩重天的局面將持續存在,半導體“全員狂歡”的時代已經結束,本土廠商,尤其是中小企業,如何在此次洪流中獨善其身,或將成為他們不得不面對的大考。

審核編輯 :李倩

-

lcd

+關注

關注

34文章

4414瀏覽量

167111 -

存儲芯片

+關注

關注

11文章

888瀏覽量

43093 -

模擬芯片

+關注

關注

8文章

621瀏覽量

51141

原文標題:芯片價格滑鐵盧背后

文章出處:【微信號:strongerHuang,微信公眾號:strongerHuang】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

瑞芯微PMIC(RK809-5) 輸出來回跳變,似乎在不斷重啟,如何解決?

STM8無論如何調整TimeBaseInit的參數似乎都無法改變中斷的觸發周期?為什么?

IAR for STM8做freemodbus,怎么都編譯不過去了?

阿里云全面降價,釋放了什么信號?

蘋果iPhone在華需求疲軟,降價促銷提振銷量

阿里云全線降價 平均降價幅度超20%

阿里云為什么能降價?釋放了什么信號?

“網紅”芯片Groq讓英偉達蒸發5600億

比亞迪搶跑龍年開局降價第一槍后多家車企官宣降價

你們看好鴻蒙開發嘛?反正我是看透了

工商網監

工商網監

評論