國內外OEM自動駕駛操作系統發展現狀

國內外OEM自動駕駛操作系統發展現狀

在當下“軟件定義”、“數據驅動”的大背景下,國內外傳統主機廠已經從特斯拉“硬件預埋、OTA升級、軟件收費“模式帶來的震撼中改變,紛紛開始大力投入操作系統的開發,尤其是自動駕駛操作系統的開發。本文重點分析國內外自動駕駛相關企業操作系統的發展現狀和未來趨勢。

自動駕駛操作系統架構

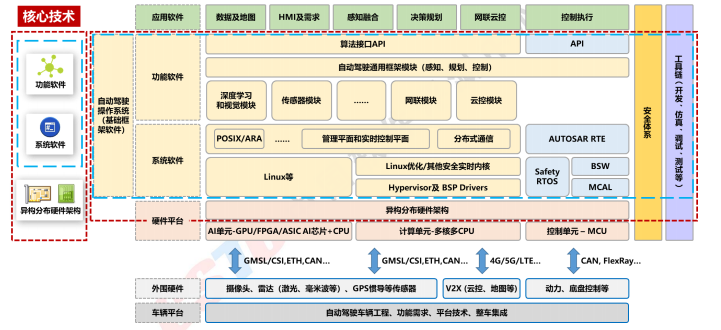

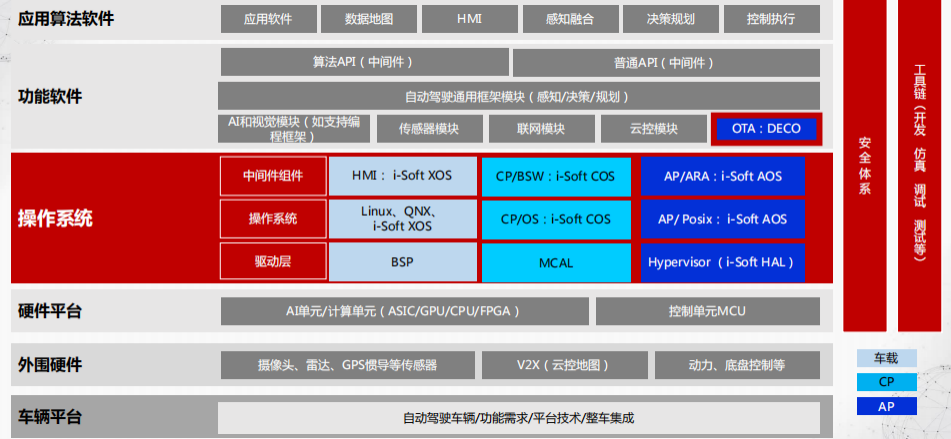

關于自動駕駛操作系統架構,筆者認為《車載智能計算基礎平臺參考架構1.0》已經給出了很好的描述,現已經成為行業共識。廣義的自動駕駛操作系統包括系統軟件(內核、虛擬化、中間件)和功能軟件,向下適配異構分布硬件架構,向上支撐應用開發,目前國內外各類自動駕駛操作系統研發企業大都按照這個架構進行開發。

圖1-車載智能計算基礎平臺參考架構

國內外OEM自動駕駛操作系統發展現狀

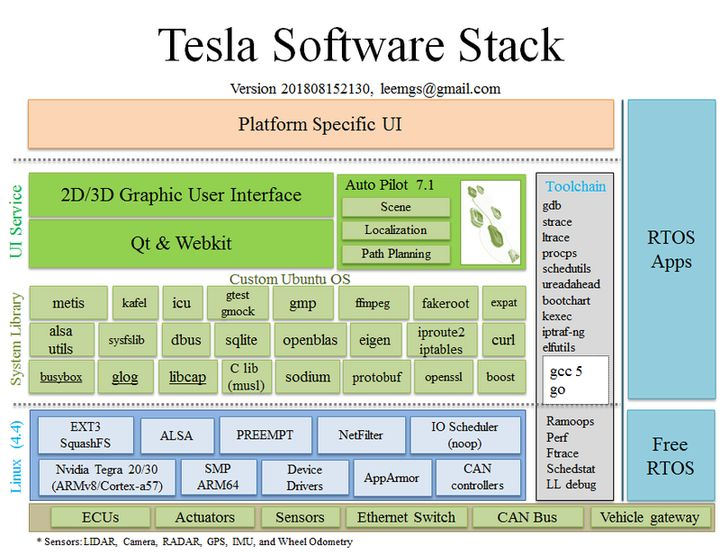

1.特斯拉

提到自動駕駛,始終無法繞開特斯拉,無論從純視覺感知技術路線、軟件全棧自研,還是訂閱式的商業模式,特斯拉確實在引領著行業的發展。

Tesla.OS(Version)具有以下幾個主要特點:

?操作系統基于底層Linux自研;

?自動駕駛功能核心算法自研,并自建數據中心,收集用戶使用數據用于不斷優化算法軟件,形成類蘋果的閉環開發模式。

圖2-特斯拉操作系統架構

目前特斯拉已構建自動駕駛系統FSD、OTA收費、Robotaxi三大核心,預計到2025年特斯拉軟件業務收入有望達到175億美元,總盈利空間高達百億美元,貢獻將比整車硬件銷售更大。

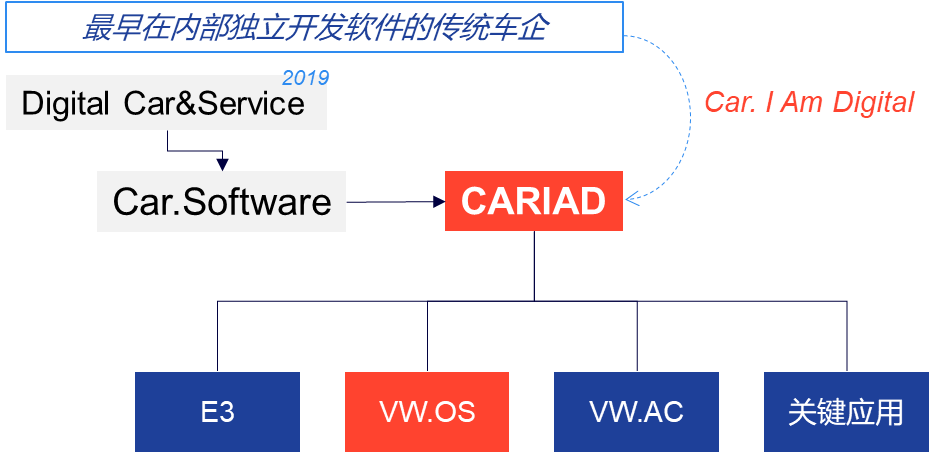

2.大眾

大眾于2021年3月成立軟件公司CARIAD,整合了大眾旗下各品牌(大眾、奧迪、保時捷等)約15家軟件公司和集團內部頂尖工程師,重金投入軟件研發。

CARIAD業務規劃主要包含電子電氣架構(E3)、大眾汽車操作系統(VW.OS)、大眾汽車云(VW.AC)、關鍵應用四塊。

圖3-大眾CARIAD業務規劃

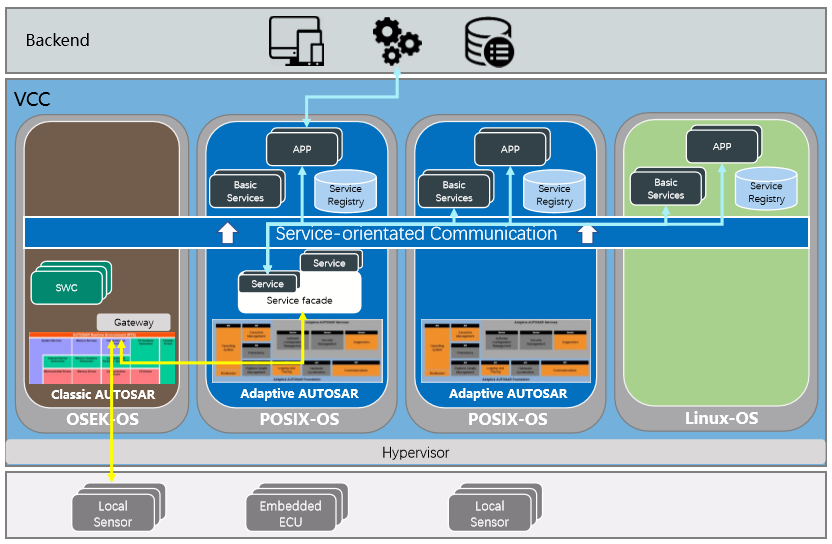

大眾VW.OS車載操作系統,基于AUTOSAR、域集成EE架構,促進傳感器與ECU、ECU與ECU之間的高效聯通,VW.OS將實現分布式處理向集中式處理方式的轉換,將ECU功能集成,最終達到核心架構減少到三個車載中央處理器。VW.OS具有以下特點:

?高性能處理器、高速網絡;

?Linux + Adaptive AUTOSAR操作系統;

?應用軟件和I/O功能解耦;

?高效、快速開發用戶功能;

?減少整個系統的復雜性和應用之間的依賴性;

?采用面向服務的通信。

圖4-VW.OS架構

大眾已自研VW.OS多年,ID.3為首款搭載VW.OS的量產車型,預計2025年起,大眾旗下所有新車型有望搭載VW.OS,并通過該操作系統連接至大眾汽車云平臺(與微軟合作),搭載L3級自動駕駛技術,并為L4級別自動駕駛做準備。

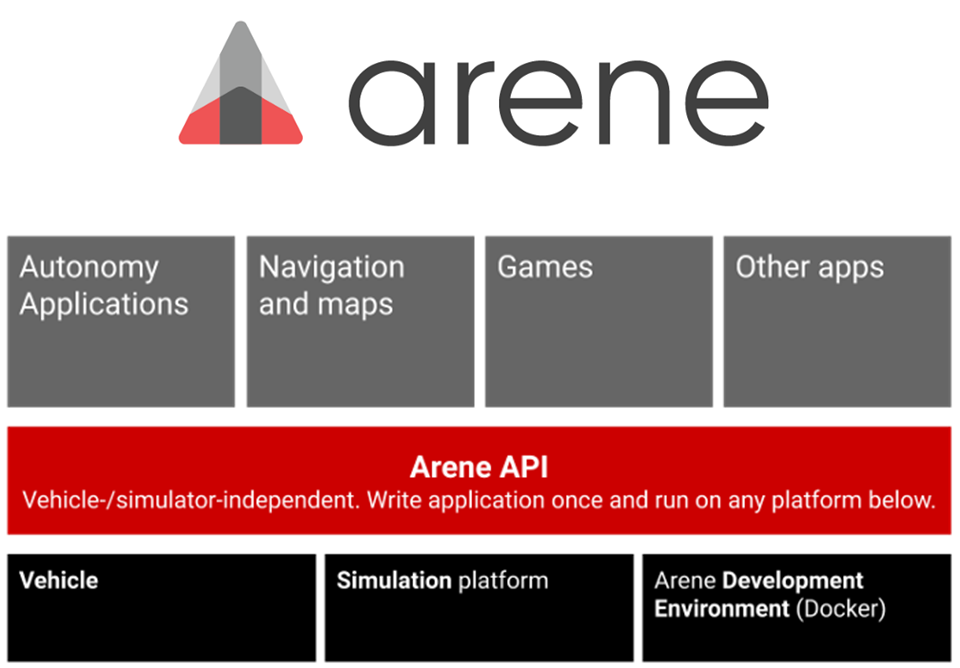

3.豐田

2020年,豐田將原TRI-AD(豐田研究院-高級開發)改組為Woven Planet(編織星球)公司來增強豐田的軟件能力,擴大軟件業務。

豐田計劃推出全新開放式汽車操作系統“Arene”,面向未來“可編程汽車”,預計2025前實現量產。Arene的目標是把大量控制車的嵌入式系統和各類傳感器深度整合起來,并提供一套現代化的開發工具支持上層應用的開發,開發人員能夠快速進行軟件的開發和部署。

圖5-豐田Arene架構

豐田一直與Apex.AI公司合作,計劃將Apex.OS集成到Arene中,用于處理量產自動駕駛的關鍵安全應用程序處理,同時加快自動駕駛應用軟件的開發,并最終交付前裝量產。豐田旗下的品牌計劃均將搭載全新Arene操作系統,同時豐田還計劃將其提供給其他有需要的企業使用。

圖6-Apex.OS SDKComponents

4.奔馳

奔馳正加速向電氣化和數字化轉型,已推出一項價值700億歐元的新投資計劃,同時,計劃從現有的供應鏈體系中剝離傳統的零部件制造商,以便為公司軟件開發提供資金。

奔馳自研的MB.OS定位并非簡單的娛樂或駕駛系統,而是整車操作系統,涵蓋信息娛樂功能、自動駕駛功能、車身與舒適功能、行駛與充電功能,MB.OS具有以下特點:

?高性能、續航久、高能效的架構;

?集中控制所有車輛領域及其用戶界面;

?底層和中間軟件采取自研,未來MB.OS或將與其他終端操作系統品牌進行互聯;

?MB.OS硬件和軟件的垂直集成將進一步降低運行的復雜性,通過綜合內部軟件和硬件,可明確各應用功能之間的不同層級,協調云數據和物聯網(IoT)的功能。

圖7-MB.OS

奔馳計劃于2022至2023年在下一代全新E級車型上搭載MB.OS操作系統輕量級版本,2024年推出MB.OS操作系統完整版。未來奔馳將通過輔助駕駛功能和信息娛樂服務等新的經常性收入來源賺錢。奔馳公司預測,到2025年,其來自人工智能硬件、軟件和服務的收入將從20億美元增長到265億美元。

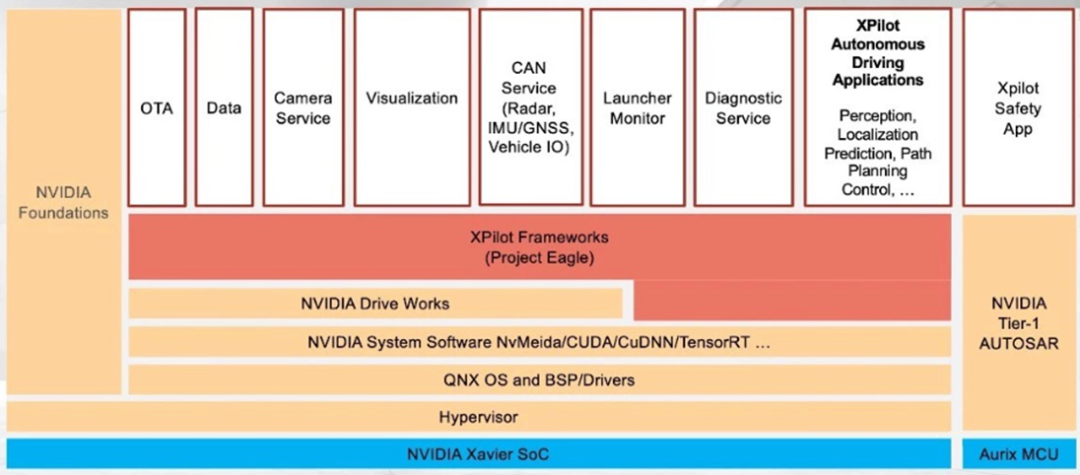

5.小鵬汽車

自2018年小鵬汽車發布XPilot 2.0以來,該系統已經邁過XPilot 2.5和XPilot 3.0兩個階段,步入XPilot 3.5時代,XPilot 3.5可以實現L3級別的自動駕駛,擁有高速和城市路況全覆蓋的NGP駕駛功能。

圖8-小鵬P7的Xpilot軟件架構圖

可以看到,小鵬Xpilot也是采用分層架構,硬件采用英偉達Xavier SoC,利用NVIDIA DRIVE Platform中的底層操作系統和中間件,主要功能軟件層以及應用軟件層由小鵬自行設計開發。

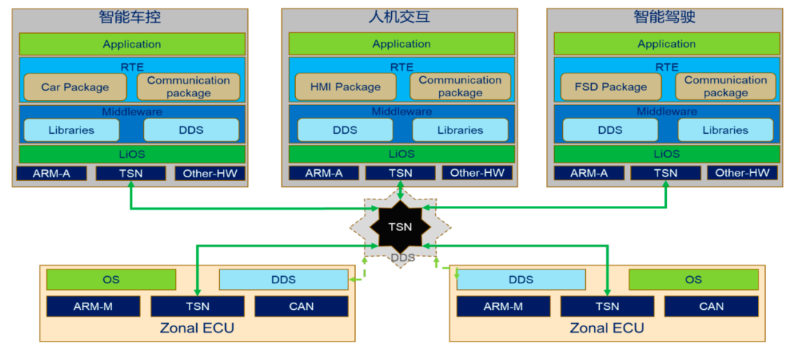

6.理想汽車

理想汽車規劃了智能駕駛、智能座艙、實時操作系統Li OS、汽車底層電子電氣架構研發四大部門,核心聚焦軟件算法包括底層操作系統、中間件、上層應用算法。

目前Li OS實時操作系統處于自研中,理想計劃打造一個垂直整合的資源軟硬一體化的智能平臺。Li OS系統現只針對自動駕駛領域,后續智能座艙等會陸續打通覆蓋。

圖9- LiOS軟件架構圖

Li OS系統主要應用于理想的自有車型,其2021款理想ONE上已經配備,預計未來可能會開放給其他廠家。

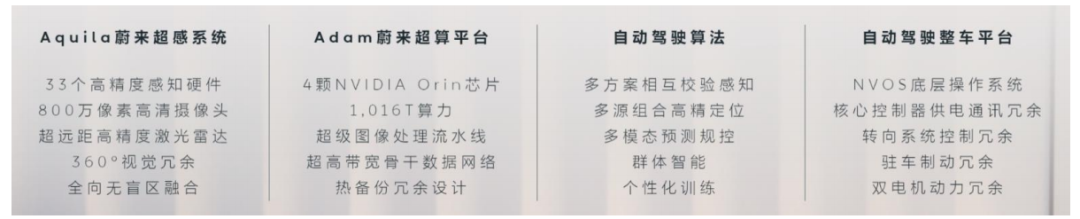

7.蔚來

蔚來目前在自動駕駛領域已經轉為采取全棧自研的道路:從感知算法到地圖定位,控制策略到底層系統,蔚來將全面自研,并發布了NAD蔚來自動駕駛系統(NIO Autonomous Driving),NAD系統包括Aquila 蔚來超感系統、ADAM 蔚來超算平臺、自動駕駛算法和自動駕駛整車平臺。

圖10- 蔚來新一代自動駕駛系統NAD

蔚來將在NAD上首創按月開通、按月付費的服務訂閱模式—ADaaS(AD as a Service),當前訂閱費為680元/月,隨著功能的持續多元,有望通過多場景靈活訂閱來提升其滲透率。

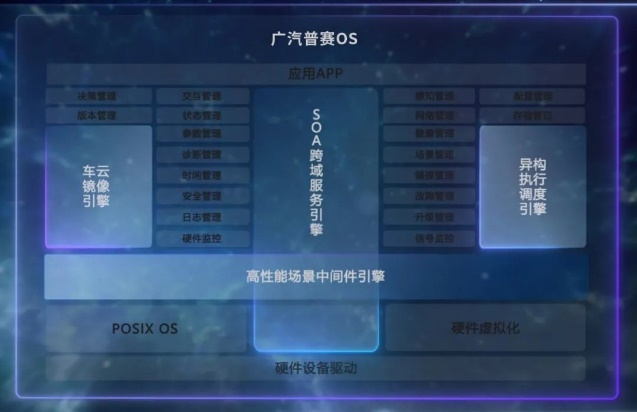

8.廣汽

2021年,廣汽發布全新升級的星靈電子電氣架構,最早將于2023年搭載在廣汽埃安的全新高端車系上;2022年6月,廣汽又推出了星靈架構下的普賽OS。

普賽OS是一款全車跨域的操作系統,普賽OS創建了統一的接口定義和核心組件,將中央計算機、智能駕駛計算機和信息娛樂計算機在軟件層面有機融合,讓電子電氣架構的運作更高效;普賽OS具備高效協同、極簡復用、車云統一的特點,可有效提升軟件的兼容性和復用性,提升軟件開發的效率和迭代的速度。

圖11- 星靈架構軟件平臺

圖12-廣汽普賽OS

9.比亞迪

比亞迪在自動駕駛領域采取“兩條腿走路”,在與第三方軟件供應商合作的同時,也在布局自研的自動駕駛技術。比亞迪自研的BYD OS采用分層式架構設計,軟件模塊自下而上分為四層:

硬件驅動層:向上層系統提供一個標準化的接口及規范,通過API來調動硬件,完成指令;

操作系統層:分為BEOS(負責車身電子元器件)、BUOS(管理車載信息娛樂的系統);

服務層:包括系統服務層和功能服務層,類似中間件和功能軟件層;

應用層:面向服務的APP開發,實現各種應用需求。

圖13-BYDOS

2022年3月23日,比亞迪宣布與英偉達在智能駕駛技術方面達成合作,從2023年上半年起,比亞迪將在部分新能源汽車上搭載英偉達DRIVE Hyperion平臺。

10.長城

長城在智能化方面全面加速布局,自研+合作雙線并進。以“毫末智行”為核心,長城的智能化技術/功能不斷迭代,已具備了較強的自動駕駛開發能力,尤其是在算法+底盤控制+應用層(功能+人機交互)等方面。

長城推出的GEEP系列電子電氣架構軟件平臺,采用AUTOSAR CP、AP混合架構,分層設計,具有以下特點:

在不同核部署不同域的軟件,即MCU核采用CP Autosar,HPC核采用Linux OS和AP Autosar中間件;

應用軟件層面,將大數據、云診斷、信息安全等軟件系統融合,實現功能集成;

通過在不同的核部署不同域的軟件,橫向打通多域之間的融合,縱向打通底層硬件、底層操作系統(CP Autosar、Linux OS)、中間件(AP Autosar)、功能軟件以及應用軟件之間的通訊;

支持FOTA,規劃部分舒適性功能將支持SOA。

圖14-GEEP軟件平臺架構

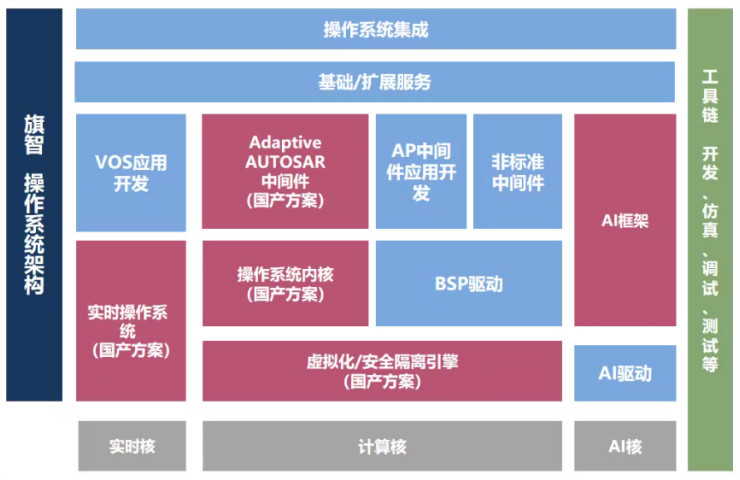

11.一汽紅旗

一汽在2021年制定了“十四五”戰略規劃,面向社會發布“飛刃計劃”,打造完全自主可控的“全棧式操作系統系統”—FAW.OS。FAW.OS系統層采用國產操作系統,功能服務層由一汽自主研發,向下適配多種類型的物理架構,向上為應用軟件提供豐富且標準的服務,支撐軟件靈活迭代,為用戶提供千人千面的用戶體驗。

圖15-FAW.OS總體架構圖

FAW.OS-旗智操作系統:采用從操作系統內核、隔離引擎到AP中間件的全棧式解決方案,自主掌控操作系統集成開發核心技術;采用國產操作系統內核,功能安全達到ASIL D,形成國產化操作系統技術方案,一汽自主應用開發及集成。

圖16-FAW.OS-旗智操作系統

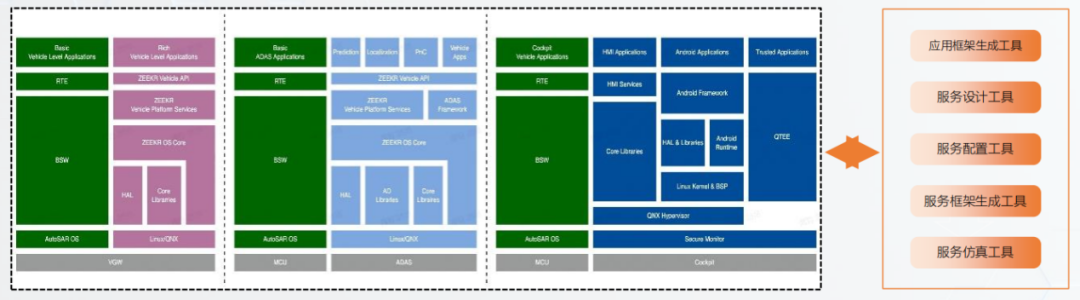

12.極氪

極氪自研操作系統ZEEKR OS,ZEEKR OS具有以下特點:

?SOA架構,支持功能持續迭代升級;

?管理整車服務,高度整合車控,座艙、智駕和網關,提供基礎平臺;

?一份代碼,多端部署;

?完善的開發工具鏈,開放平臺賦能開發者入駐。

圖17- ZEEKR OS軟件架構

據公開資料顯示,截至2022年3月底,極氪001通過OTA升級到ZEEKR OS 2.0 Beta可實現交通擁堵輔助(TJA)和集成式巡航輔助(ICA)等功能,后續通過OTA可逐步開放實現高速公路輔助(HWA)、自動變道輔助(ALC)等功能。

國內外零部件企業自動駕駛操作系統發展現狀

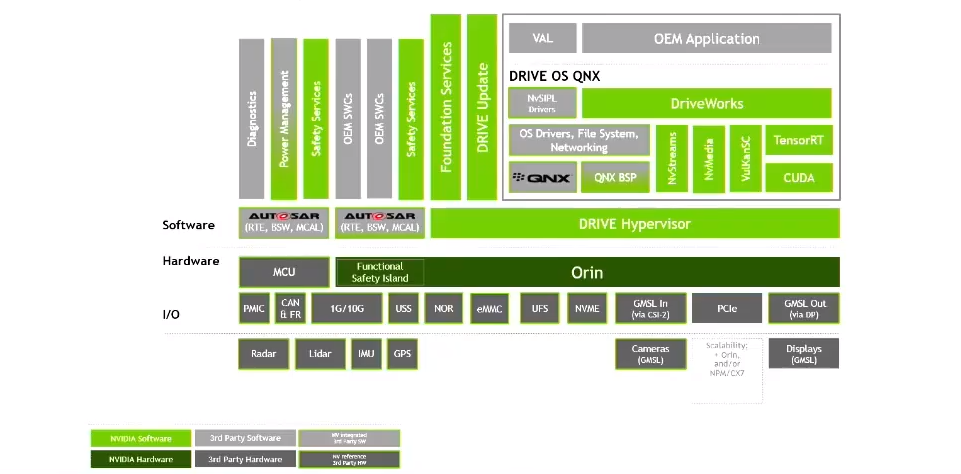

1.英偉達

英偉達開發了端到端的自動駕駛平臺NVIDIA DRIVE,目前NVIDIA DRIVE平臺主要包括DRIVE Orin芯片、DRIVE AGX Orin車端集中式AI計算平臺,DRIVE OS基礎軟件平臺、Driveworks中間件、DRIVE AV自動駕駛軟件棧、DRIVE Hyperion數據采集和開發驗證套件 、DRIVE Constellation虛擬仿真平臺和DGX高性能AI訓服務器。

DRIVE OS平臺從設計角度考慮SOA理念,所有軟件基于模塊化設計,具有以下特點:

?為實現DRIVE OS功能安全和軟硬件相互隔離,Orin SOC上運行NVIDIA自研的符合功能安全的實時微內核Type 1 Hypervisor;

?Hypervisor之上運行符合功能安全的QNX QOS作為Guest OS,還運行負責OTA更新的DRIVE UPDATE Service和Foundation Services等多個虛擬機;

?在QNX Guest OS 之上開發了NvMedia、NvStreams、VulkanSC SDK和CUDA 、TensorRT AI引擎加速庫;

?在ORIN功能安全島可以運行OEM跟功能安全相關的算法,如車控算法,比對算法,傳感器后融合算法;

?通過運行Safety框架,對ORIN芯片和DRIVE OS軟件進行監控。

圖18- DRIVE OS基礎軟件平臺

在應用量產方面,上汽的R和智己、理想L9、蔚來ET7、小鵬新一代P7,威馬M7、比亞迪、沃爾沃XC90,還有自動駕駛卡車公司智加科技,Cruise、Zoox、滴滴、小馬智行、AutoX、軟件公司Momonta等,都搭載Orin進行開發。2022年6月,英偉達與奔馳的合作使用了“分成模式”,奔馳每銷售一次DrivePilot(預計5000歐元),英偉達就能獲得其中四成的收入。

2.博世

博世于2021年初成立新事業部-博世智能駕駛與控制事業部,加速向軟件驅動企業轉型,定位于全方位服務整車的制造商;2022年將進一步整合汽車獨立應用軟件研發業務和云端業務到子公司易特馳(ETAS),后續易特馳將統一研發并銷售汽車通用的基礎軟件、中間件、云服務以及研發工具。

博世提出了基于車載中央計算機(VCC)的SOA架構,VCC核心定位是實現智能駕駛和智能座艙,并且具備網聯功能,連接車端(邊緣側)和云端;其中Classic AUTOSAR覆蓋安全性和高實時性需求,Adaptive AUTOSAR覆蓋靈活的安全性需求,Linux只需要QM。

圖19-博世對于車載中央計算OS的見解

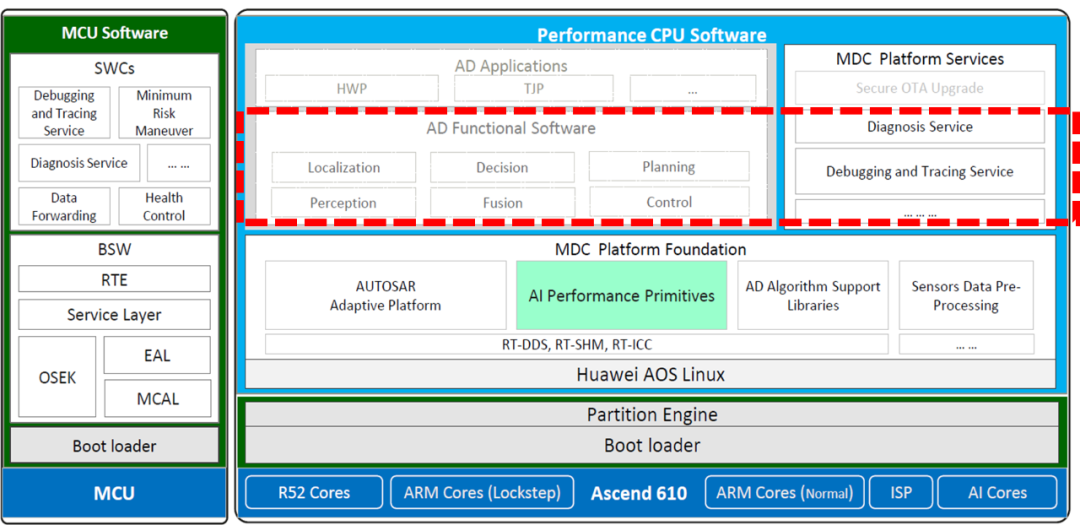

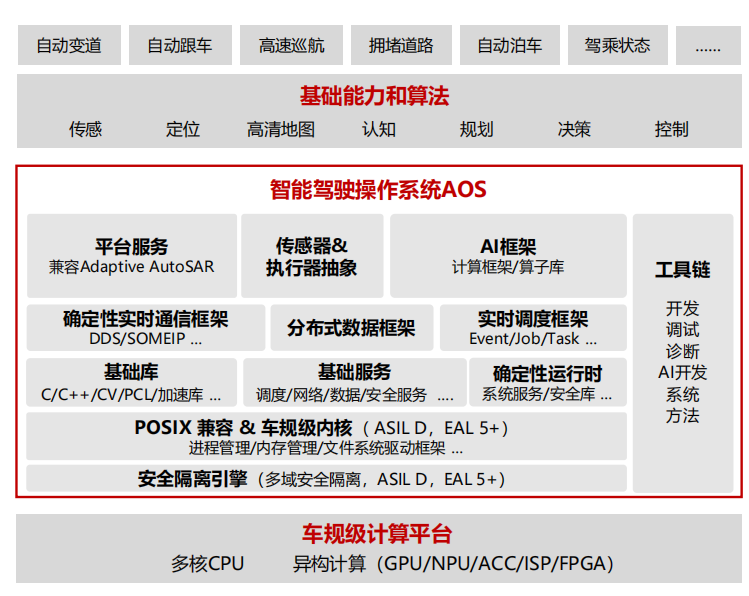

3.華為

華為自研并發布了域控制器MDC系列產品,已應用在極狐αS Hi版產品上,華為MDC610計算平臺架構如下:

圖20-華為MDC610計算平臺架構

華為自動駕駛操作系統AOS具有全棧自研、車規安全、高效開發等特點,但目前隨MDC或ADS配套提供,不單獨提供。2022年6月,阿維塔與華為簽署全面戰略合作協議,雙方基于全新一代智能電動汽車技術平臺CHN,至2025年推出4款新車,另外雙方也在最優資源投入、華為HI商標授權等全領域達成共識。

圖21-華為AOS操作系統

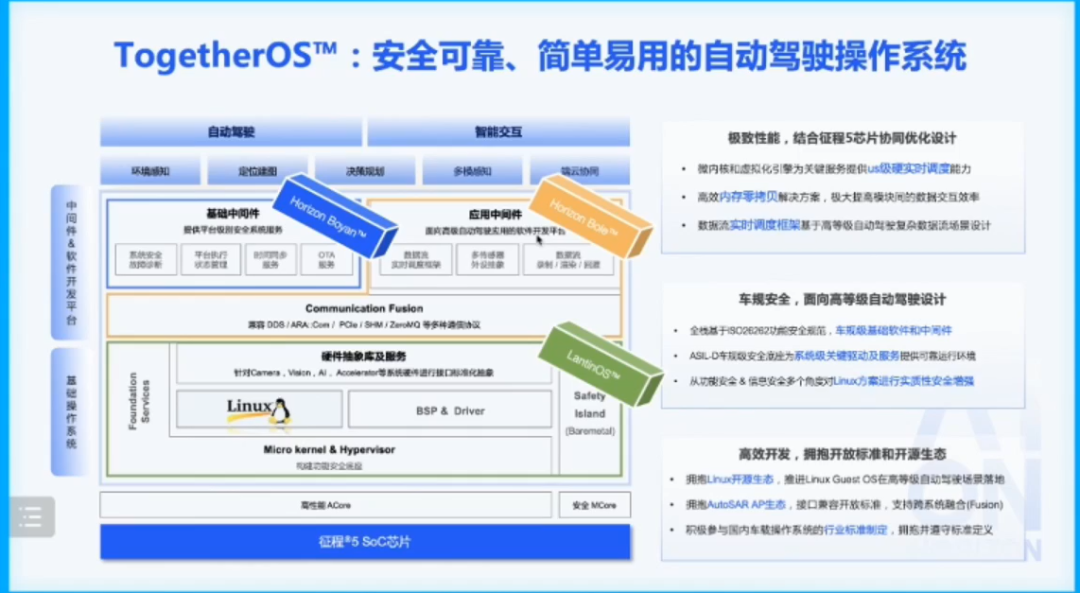

4.地平線

地平線聚焦于車規級智能駕駛AI 芯片+AIoT邊緣AI芯片的研發和產業落地,對外主要提供解決方案類產品(芯片+軟件算法)。

2021年7月,地平線推出TogetherOS,聚焦內核和中間件,采取了開源開放的策略,和Linux基金會的ELISA開源項目深度合作;以Linux基礎方案和安全增強機制來滿足功能安全和信息安全的訴求。

圖22-地平線TogetherOS操作系統

5.零束科技

零束科技定位于平臺型科技公司,背靠上汽集團,打造零束銀河全棧4+1方案,包括計算平臺、電子架構、SOA軟件平臺、智能云平臺和艙駕融合數字化體驗產品。

零束提出的智能車云管端全棧解決方案—SOA軟件平臺,具有融合復用、標準開放、個性化定制和共建共創的特點,可幫助OEM將整車的硬件能力以服務的形式提供給應用層調用,通過可訪問的標準化的API實現車輛功能的軟硬件解耦。同時,第三方公司也能通過零束SOA軟件架構以服務的形式進行接入,為應用層開發者提供更豐富的選擇。

圖23-零束科技SOA軟件平臺

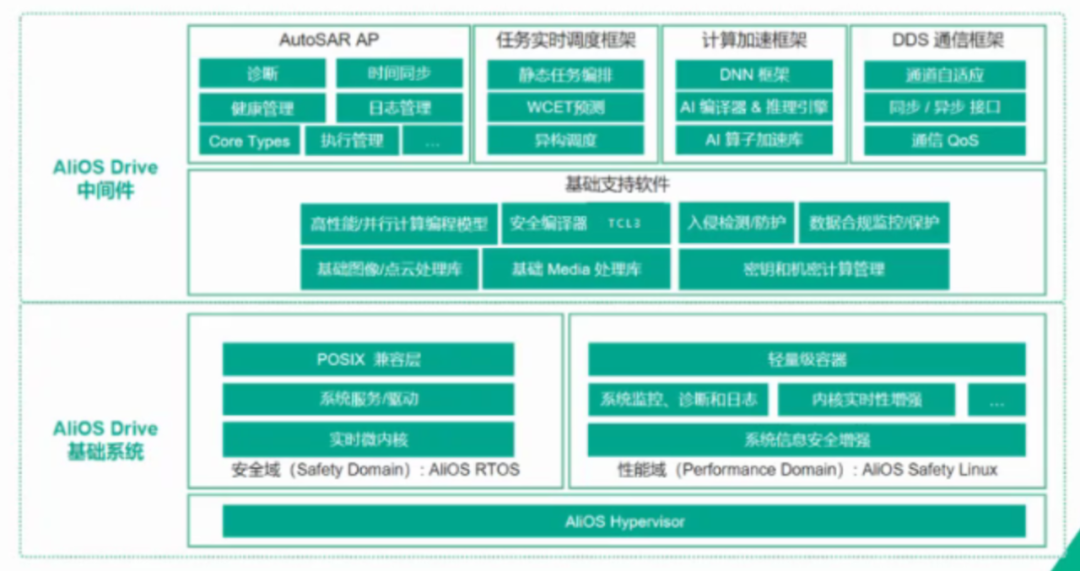

6.斑馬智行

斑馬智行由阿里巴巴和上汽集團共同投資設立,是阿里進行汽車業務布局的重要組成部分。斑馬智行的AliOS是基于Linux內核深度定制的國產車載操作系統,基于云的應用框架和先進的安全機制,是包含云端服務的可支撐人機交互和車聯網數據交換的平臺。

2020年初斑馬智行就提出了AliOS操作系統演進三部曲戰略,即智能車機操作系統、智能座艙操作系統、智能整車操作系統。當前斑馬智行已經進入到了座艙OS階段,下一階段將重點布局智能整車OS,以“OS+AI+芯片”為智能汽車決策核心,在操作系統層面推進汽車分布式智能向整車智能逐漸邁進。

2021杭州云棲大會上,斑馬智行正式發布AliOS智能駕駛系統內核,該內核是微內核架構,融入SOA跨域融合理念,執行最高功能安全ASIL-D產品認證標準。

圖24- 斑馬AliOS Drive的基礎架構

7.中汽創智

中汽創智是由中國一汽、東風公司、中國南方工業集團和長安汽車及南京江寧經開科技共同出資設立。中汽創智聚焦內核及中間件,其車用操作系統將基于AUTOSAR標準開發以實現汽車系統軟硬件解耦,打造從OS到云端的全棧式SOA軟件架構,構建車輛物理/硬件平臺、操作系統、智能應用/算法、云平臺的跨域集成系統框架。

圖25- “擎臻山+擎臻川+擎臻云+擎臻坤”為核心的車用操作系統技術平臺

8.百度

百度2013年開始布局自動駕駛,2017年推出全球首個自動駕駛開放平臺Apollo,2021年12月發布Apollo7.0 版本,新增了一站式實踐云平臺Apollo Studio、仿真服務和高效新模型、PnC(規劃和控制)強化學習訓練與評測服務三大模塊,實現了從代碼到工具、從開源平臺到工具化平臺的里程碑式完整進化。

圖26- 百度Apollo7.0架構圖

2022年4月,百度與嵐圖汽車達成合作,雙方將在智能駕駛、智能座艙、汽車安全等多個領域優先開展合作,預計將于2023年交付東風嵐圖,東風嵐圖將使用百度Apollo旗下ANP城市領航輔助駕駛系統2.0。

9.國汽智控

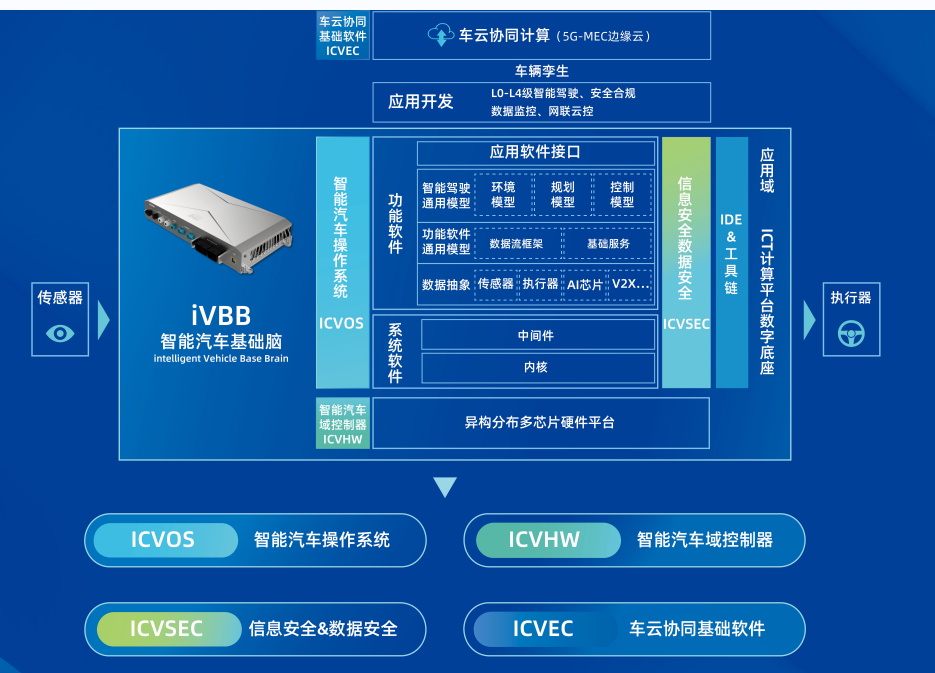

國汽智控(北京)科技有限公司是由國家智能網聯汽車創新中心聯合行業優勢單位、重量級市場資本、重要政府基金等發起設立的智能網聯汽車高科技平臺公司。

智能汽車基礎腦(iVBB, intelligent Vehicle Base Brain)是國汽智控發布的面向量產的智能駕駛計算基礎平臺產品家族,包括智能汽車操作系統(ICVOS)、智能汽車域控制器(ICVHW)、車云協同基礎軟件(ICVEC)及信息安全數據安全(ICVSEC),提供智能網聯數字底座,賦能車企定制OS并實現智能駕駛應用高效、低成本、定制化開發。國汽智控于2021年11月發布了iVBB 2.0版本,并已與國內多家主流主機廠達成了面向量產的合作。

2022年7月18日,國汽智控與宇通客車宣布簽署《專用外購件開發及開模協議》,雙方達成定點合作,約定在高級輔助駕駛(ADAS)領域實施基于域控制器和智能駕駛OS(操作系統)的量產,首批量產將用于9m以上客車車型,計劃在明年Q1實現量產裝車,并作為Tier1.5長期服務宇通自動駕駛。

圖27-1 國汽智控iVBB智能汽車基礎腦架構圖

圖27-2 國汽智控ICVOS特點

10.普華基礎軟件

普華基礎軟件基于AUTOSAR標準為為汽車行業提供國產汽車電子基礎軟件平臺、開發工具和軟硬一體化解決方案。主要聚焦內核和中間件,目前已累計超過一千萬輛汽車在運行著普華的AUTOSAR CP基礎軟件產品,其CP產品具有以下特點:

?完整的Classic AUTOSAR集成開發環境,包括SWC設計工具,BSW基礎軟件配置工具,RTE配置及代碼生成工具;

?覆蓋支持Classic AUTOSAR標準3.1.5/4.2.2/R19-11;

?AUTOSAR Safety OS 通過德國萊茵ISO26262 ASIL D級國際認證;

?支持以太網、CAN/CANFD、LIN等總線,支持信息安全,支持OTA、FOTA。

圖28-普華基礎軟件操作系統架構

11.東軟睿馳

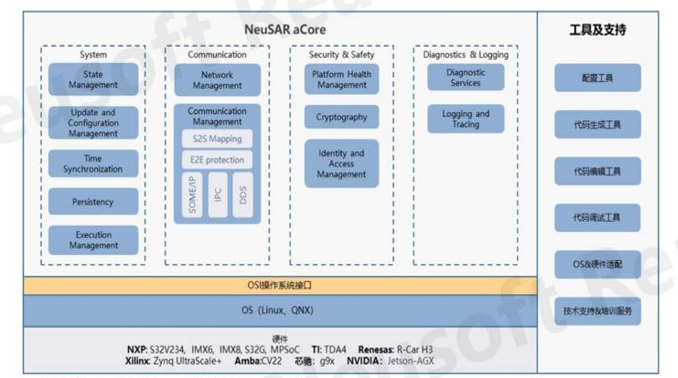

東軟睿馳成立于2015年10月,公司在創建之初就成立了基礎軟件團隊,積極參與AUTOSAR組織,不斷將發展中積累的對新興軟件平臺和工具的認識,融合到其研發的基礎軟件平臺產品NeuSAR之中。

東軟睿馳聚焦中間件,其NeuSAR產品兼容最新版AUTOSAR標準,主要由cCore、aCore、中間件和工具鏈組成,其中NeuSAR cCore基于AUTOSAR Classic Platform標準開發,主要針對傳統控制系統等實時性要求較高的汽車產品開發場景。aCore則基于AUTOSAR Adaptive Platform標準、面向自動駕駛等高性能計算需求場景,適應更加多變的通信模式,滿足汽車互聯、高度自動化和自動駕駛領域的應用。

圖29-東軟NeuSARaCore架構

自動駕駛操作系統發展趨勢

1.技術發展趨勢

電子電氣架構變革加速,跨域融合已是大勢所趨。跨域融合方案下,域操作系統正在快速形成,傳統操作系統正由獨立的多個操作系統向統一的操作系統轉變。

圖30-智能汽車操作系統演進趨勢

2.軟件開發生態趨勢

①突破邊界,扁平化合作延伸

?無論是主機廠還是軟硬件供應商,都不再滿足于現有的業務或者需求。軟硬件供應商橫跨“內核-中間件-功能軟件”,而主機廠不僅聚焦于應用層開發,還下沉到功能軟件、甚至開始全棧開發;

?各軟件供應商為了鎖定核心資源、擴大行業影響力,通過設立合資公司、簽訂戰略合作伙伴等形式,加快在大生態圈中構建自己小的生態圈。

②聯合開發,軟件供應商話語權提升

?供應商為提供給主機廠更優質的服務,構建自身的核心競爭力,往往基于自身的優勢或者能力,聯合產業鏈合作伙伴(芯片企業、硬件設備企業、算法企業等)共同開發自動駕駛操作系統;

?在軟件定義汽車時代,軟件供應商將在汽車產業向軟件轉型的過程中扮演關鍵角色,圍繞自動駕駛操作系統的生態圈也正在快速建立,軟件供應商在智能網聯領域將擁有更大的話語權。

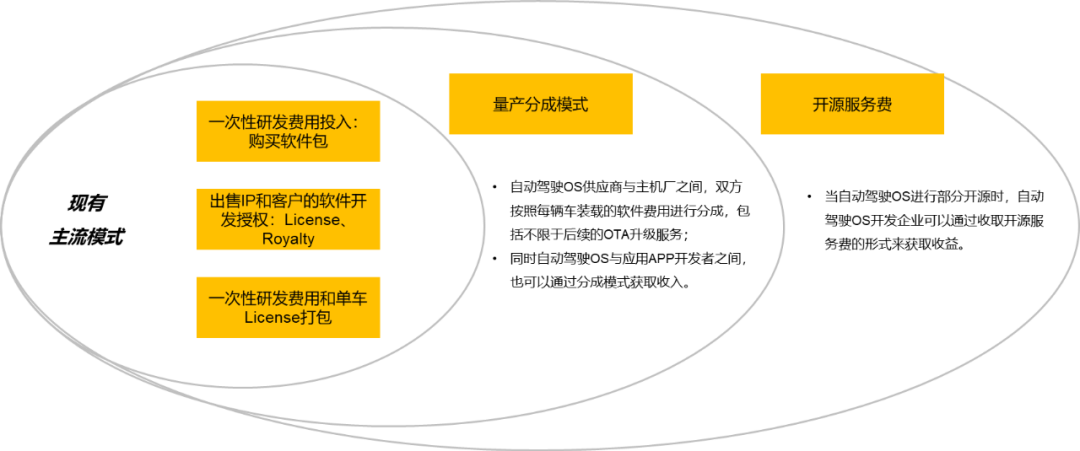

3.商業模式發展趨勢

未來自動駕駛操作系統的商業模式將呈現多元化,自動駕駛操作系統玩家可根據實際情況靈活選擇不同的形式獲取收益。

圖31-多元化的商業模式

關于自動駕駛操作系統發展的幾點建議

1. 建議生態圈各企業加強聚焦,充分發揮各自優勢。不一定操作系統每家企業都做全棧開發,但操作系統各層一定需要打造幾家自主可控的領頭企業;

2. 堅持邊引進吸收,邊自主創新的發展思路。對于目前國內比較薄弱的內核、工具鏈等,建議加快吸收國外領先的技術架構和開發經驗,滿足國內整體自動駕駛市場發展需要的同時,從國家層面推動產學研結合,設立軍令狀任務,組織攻堅克難;

3. 推動自動駕駛操作系統相關標準法規和測試認證規范的制訂,盡快建立起完善的管理體系。

審核編輯 :李倩

-

操作系統

+關注

關注

37文章

6738瀏覽量

123190 -

自動駕駛

+關注

關注

783文章

13682瀏覽量

166144

原文標題:國內外自動駕駛OS盤點

文章出處:【微信號:vision263com,微信公眾號:新機器視覺】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

淺談自動駕駛技術的現狀及發展趨勢

FPGA在自動駕駛領域有哪些優勢?

FPGA在自動駕駛領域有哪些應用?

反制無人機的技術進展:國內外先進系統與技術概覽

未來已來,多傳感器融合感知是自動駕駛破局的關鍵

自動駕駛發展問題及解決方案淺析

巖土工程監測儀器振弦采集儀的發展歷程與國內外研究現狀

小馬智行與韓科技企業攜手,擬在韓提供自動駕駛出行服務

英特爾旗下自動駕駛公司發布DXP操作系統

國內外自動駕駛市場分析及未來趨勢

國內外智能駕駛計算芯片發展現狀

盤點國內外免費SCADA軟件工具

工商網監

工商網監

評論