EDA軟件斷供對國產芯片發展有什么影響

EDA軟件斷供對國產芯片發展有什么影響

美國斷供EDA軟件,對國產芯片發展有什么影響?國產EDA水平如何?

沒有EDA,就沒有芯片

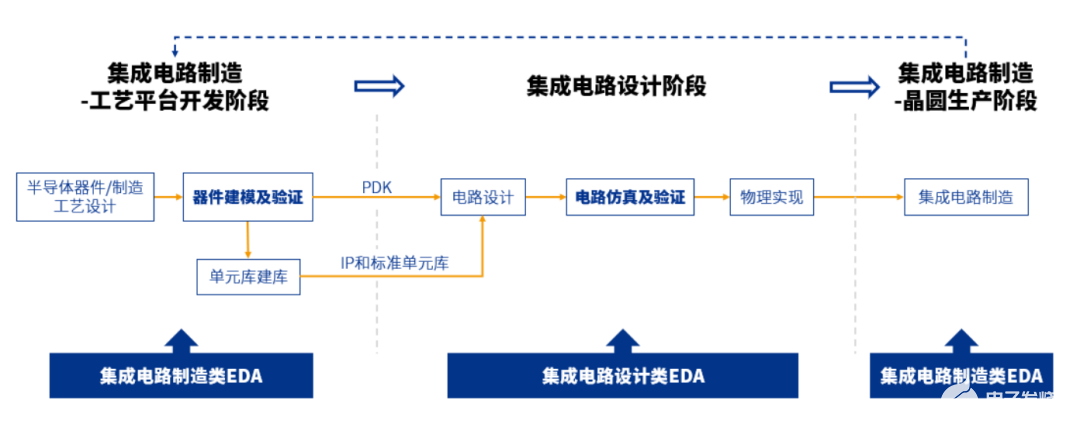

EDA(Electronic Design Automation),即電子設計自動化,是利用計算機輔助完成集成電路芯片的設計、制造、封測的大型工業工具,涵蓋芯片IC設計、布線、驗證和仿真等所有方面。

EDA工具包括兩部分:硬件和軟件。軟件是工具的核心,分為仿真工具、設計工具、驗證工具;硬件是用來加速仿真、驗證速度的服務器和專用工具。

EDA是最基礎、最上游的領域,貫穿了集成電路產業鏈的每個環節。因此它非常的重要,倘若EDA出現問題,產業下游的集成電路、電子信息和數字經濟等都會受到波及。

沒有EDA,就造不出芯片。

我們都知道,芯片的設計是十分復雜而精細的,而EDA在芯片設計和制造過程中發揮著重要作用。

計算機輔助設計(TCAD):

利用計算機仿真技術,開發及優化半導體器件及其加工技術,用于設計和驗證半導體制造流程,確保半導體產品具有所需的性能和密度。

面向制造設計(DFM):

驗證設計是否滿足產品制造流程的所有要求(是否具有良好的可制造性)。

硅生命周期管理(SLM):

芯片制造完成后,監控從制造到現場部署過程中器件的性能。

DEA市場格局:三足鼎立

早期的EDA是僅針對IC設計環節所提供的自動化工具,隨著集成電路產業迅速發展壯大,EDA企業開始不斷延伸至其他領域,推出了OPC等制造EDA的工具及可制造性設計工具(DFM)。

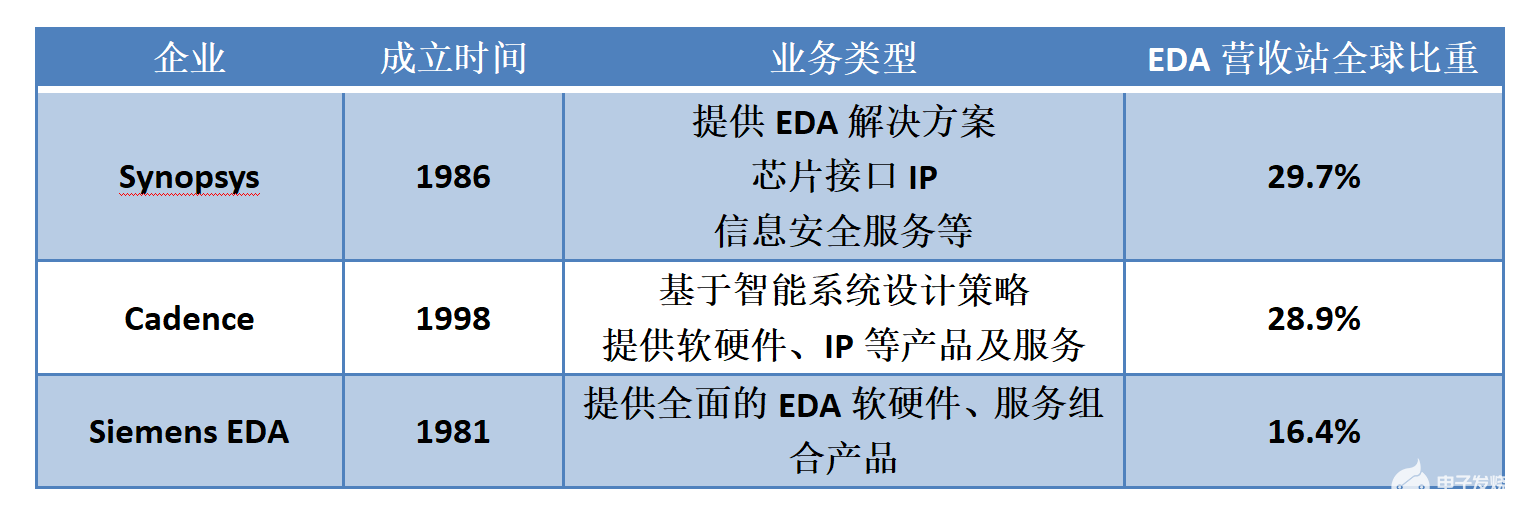

EDA三巨頭:Synopsys(新思科技,美國)、Cadence(楷登電子,美國)、Siemens EDA(西門子旗下,德國)

經過多次的并購收購、產業整合,EDA行業已高度集中,目前三巨頭擁有完整的、具備充足優勢的全流程產品,其EDA產品已經涵蓋芯片設計的所有環節,三大巨頭企業的市場地位難以撼動。

單從EDA產品線來看,楷登電子與新思科技持平。新思科技主攻領域為數字芯片設計、靜態時序驗證確認以及SIP提供;楷登電子主攻模擬、數字后端以及DDR4 IP;而西門子 EDA主攻的領域是后端驗證和可測試性設計。從戰略上來看,新思科技強化軟件集成型產品發展,通過頻繁并購平均發展旗下各產品線的產品實力。楷登電子實力底蘊扎實,并購動作相對較少也能保持EDA營收穩定增長。

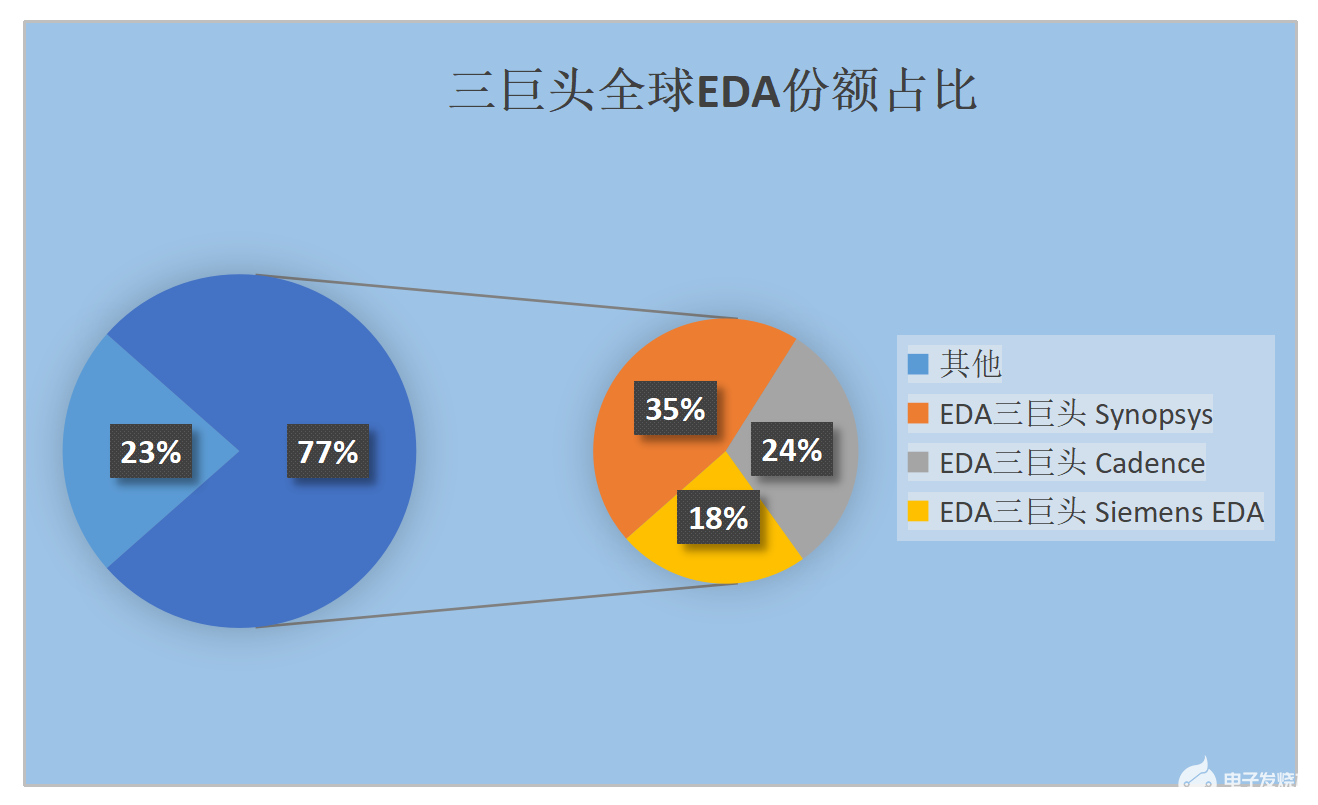

目前,整個EDA市場可分為三個梯隊:

第一梯隊:三巨頭新思科技、楷登電子、西門子EDA,絕對統治地位,業務遍布全球,占據全球77%的市場份額。

第二梯隊:美國ANSYS公司、Silvaco、Aldec等為代表,國產龍頭華大九天也在列,擁有特定領域全流程產品,在局部領域技術較為領先。

第三梯隊:以Altium、概念工程集團(Concept Engineering)、概倫電子、Down Stream Technologies等為代表,主要布局點工具,缺少EDA特定領域全流程產品。

技術與人才

國外EDA企業起步早,經過幾十年的發展,積累了一定的技術經驗,培養了大批的技術人才,形成了強大的技術壁壘和專利壁壘。且多次的并收購案,讓EDA龍頭加快了技術與專利的積累。

國內EDA企業發展較晚,目前主要以點工具為主,工具鏈不完整,流程類的涉及較少,目前國內只有華大九天在模擬電路擁有全流程覆蓋能力,而國外三巨頭則覆蓋了產業鏈的各個方面。此外,國產EDA目前尚不能滿足尖端制程的要求,由于EDA處在最上游位置,因此EDA必須比芯片的工藝更先進。

營收規模

EDA需要大量的資金投入。

新思科技在營收、業務等方面無疑是規模最大的EDA相關企業,根據新思科技的財報顯示,2021年其營收為42億美元,其中研發費用占比達36%(5.13億美元);楷登電子2021年的營收為26.83億美元,研發費用占比高達38%(11.34億美元)。西門子EDA財務狀況不對外公開。

目前國內的EDA企業中,華大九天2021年營收為5.79億人民幣,概倫電子2021年營收為1.94億人民幣,可見國內EDA企業的營收與龍頭之間的差距較大。

不過在市盈率(TTM)上,新思科技為59.94,楷登電子為67.68,概倫電子為584.39,華大九天為467.11,資本市場對于國產EDA的前景持看好態度。

國產EDA發展之路

幾經周折的國產EDA興起之路。

獨木難成林

上世紀80年代——中國EDA技術資源尤為稀缺。

1986年——中國動員超過200名專家共同開展國產EDA研發,中國EDA技術才慢慢開始有起色。

1993年——中國首套國產EDA熊貓系統終于問世,它不僅填補了中國在EDA產業領域的空白,也讓中國借此打破國外封鎖,順利進入國際市場。

1994-2008年——中國EDA再遇轉折。

Cadence早于1992年率先進軍中國市場,Synopsys、Mentor Graphics(Siemens EDA)緊隨其后,三巨頭迅速占據了中國大部分EDA市場,國產EDA熊貓系統猶如曇花一現,彼時,國內只有少數EDA企業成立,還需要很長時間發展。

眾星冉冉升

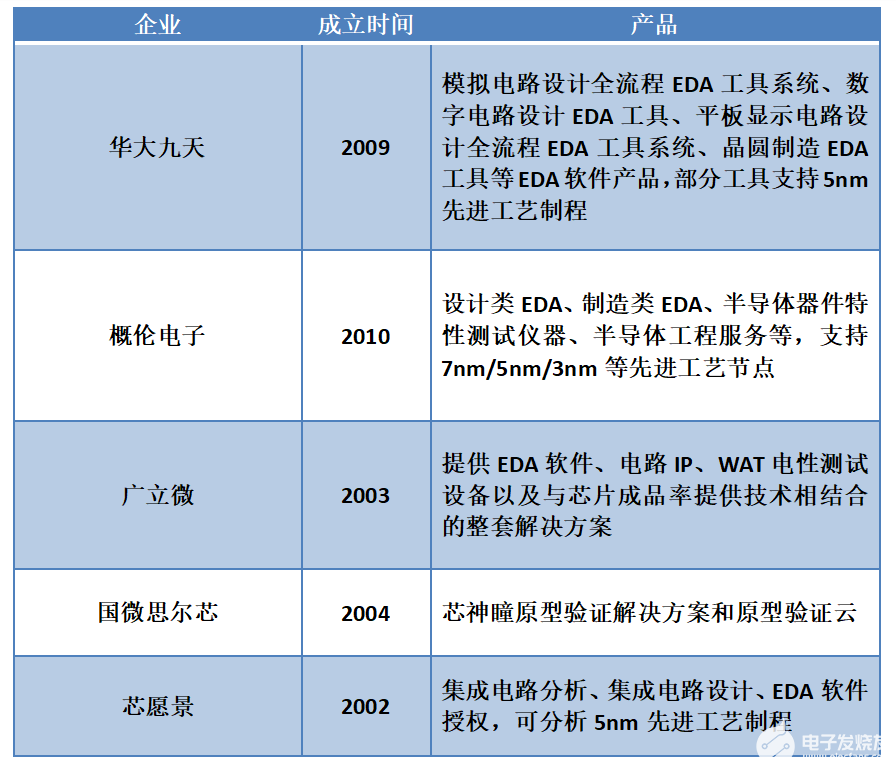

2008年,中國工信部啟動“核高基”重大專項計劃,在官方的大力扶持之下,國內EDA產業逐漸復蘇,華大九天、概倫電子、九同方微電子、芯和半導體等第一批國產EDA企業出現。

“十二五”和“十三五”期間,我國積極推進國內EDA的發展,各地方踴躍部署EDA產業,通過一系列相關政策實施,推動EDA企業進一步發展。2021年工信部在《“十四五”軟件和信息技術服務業發展規劃》中明確提出,要重點突破工業軟件,補足關鍵基礎軟件短板設計電子設計自動化軟件(EDA)。

歷經多年,目前主要的國產EDA企業包括華大九天、國微集團、芯華章、廣立微、概倫電子、芯和半導體等在內。

2021年,國內龍頭華大九天在深交所創業板上市,概倫電子在上交所科創板上市,此外,一些新晉企業也屢獲融資,如芯華章、比昂芯科技、玖熠半導體分別完成數億元Pre-B+輪融資融資、近億元天使輪融資、數千萬元Pre-A輪融資等。

華大九天、芯和半導體、國微思爾芯、概倫電子、廣立微等EDA企業已在一些特定領域(模擬IC、FPD)及部分點工具(后仿真、時序分析等)上攻克了技術壁壘,但在全流程的EDA平臺、產業鏈生態等方面和海外廠商還有著一定的差距,國產替代仍然任重而道遠。

如同先進制程,EDA是一個高度壟斷的行業,非一朝一夕就能突破壟斷。當下,國內大多數芯片設計公司仍在采用進口的EDA工業軟件來設計芯片,美國一旦斷供EDA軟件,短時間內國內芯片企業肯定會受到一定的影響。

審核編輯:湯梓紅

-

芯片

+關注

關注

454文章

50460瀏覽量

421980 -

計算機

+關注

關注

19文章

7430瀏覽量

87735 -

eda

+關注

關注

71文章

2712瀏覽量

172939

發布評論請先 登錄

相關推薦

AI、Chiplet EDA需求強勁!國產EDA跑步進入,突破3%市場份額有大招

AI助力國產EDA,挑戰與機遇并存

國產FPGA的發展前景是什么?

本源超導量子計算機自主制造鏈11類產品系列之一:國產首個量子芯片設計工業軟件Q-EDA

為昕科技Jupiter 1.0 EDA試用

為昕原理圖設計EDA軟件(Jupiter)試用

eda工具軟件有哪些 EDA工具有什么優勢

芯片EDA國產化率已超過11%,思爾芯將與騰訊云聯合打造EDA云服務

芯片EDA國產化率已超過11%,本土EDA市場持續擴大

EDA全流程的重要意義,以及國內EDA全流程進展

國產EDA如何發展?思爾芯這樣看!

工商網監

工商網監

評論