") 氮化鎵GaN技術的未來布局

氮化鎵GaN技術的未來布局

近年來,在材料生長、器件制備等技術的不斷突破下,第三代半導體的性價比優(yōu)勢逐漸顯現(xiàn)。其中,氮化鎵從2018年開始,憑借著在消費類快充電源領域的如魚得水,其發(fā)展也逐漸駛?cè)肓丝燔嚨溃瑯I(yè)界甚至將7月31日定為世界氮化鎵日。

本篇文章就來探討下,隨著氮化鎵市場的持續(xù)火熱,其未來會呈現(xiàn)出怎樣的光景?廠商們又為之做出了怎樣的布局?

消費領域放量,邁向更高市場

氮化鎵作為一種寬帶隙復合半導體材料,具備禁帶寬度大、擊穿電壓高、熱導率大、開關頻率高,以及抗輻射能力強等優(yōu)勢。其中,開關頻率高意味著應用電路可以采用尺寸更小的無源器件;擊穿電壓高則意味著電壓耐受能力比傳統(tǒng)硅材料高,不會影響導通電阻性能,因此能夠降低導通損耗。種種優(yōu)勢加持下,GaN 成為了更好支持電子產(chǎn)品輕量化的關鍵材料。

以氮化鎵最為火爆的快充市場為例,與傳統(tǒng)快充相比,氮化鎵快充具備更大的功率密度,充電和散熱速度更快,而且體積更小、便于攜帶,可以滿足消費者對于電子產(chǎn)品充電快與輕量化的雙重需求,vivo、OPPO、蘋果、三星等手機大廠也接連入局。

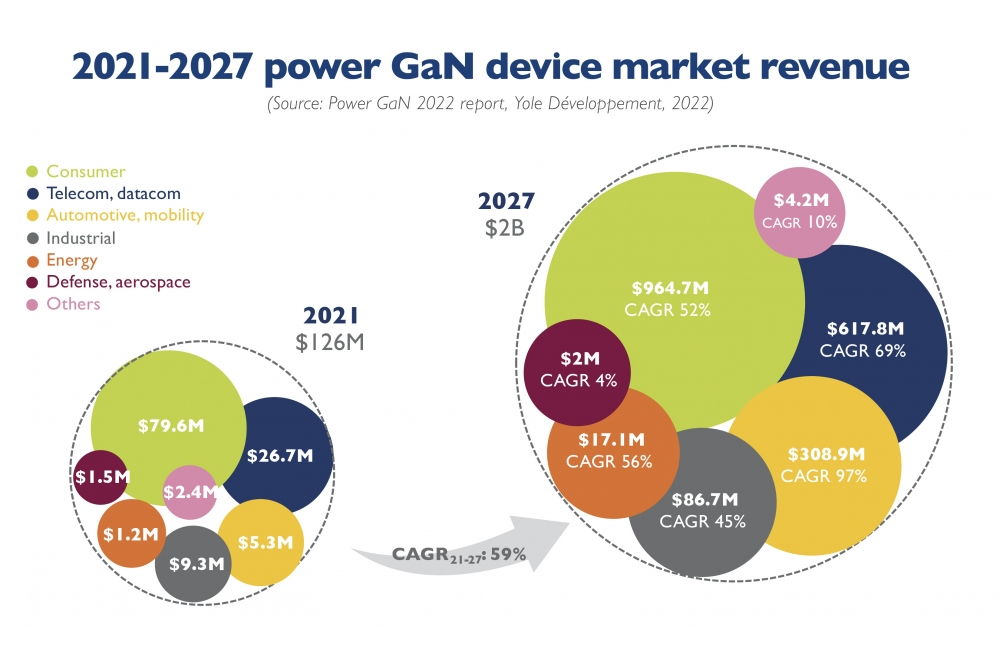

今年3月,氮化鎵廠商納微半導體和GaN Systems先后宣布,進入三星Galaxy S22快充供應鏈,助力實現(xiàn)配套45W快充充電器;7月,Realme發(fā)布了真我GT2大師探索版,除了搭配百瓦氮化鎵充電頭之外,還首次在手機端引入氮化鎵功率器件;同樣在7月,iQOO宣稱已在關鍵元器件電源開關和PFC兩處使用氮化鎵,iQOO10Pro更是首次商用200W 超快閃充技術,最快10分鐘可將4700mAh大電池從1%充至100%。種種舉措再次印證了手機廠商對于GaN快充產(chǎn)品的認可。 數(shù)據(jù)顯示,現(xiàn)如今消費快充市場已成為絕大多數(shù)氮化鎵功率半導體廠商營收的主要來源。據(jù)市場研究機構Yole預測,在消費類電源市場,氮化鎵的規(guī)模到2027年將超過 9.156 億美元,2021 年至 2027 年期間的復合年增長率將達到 52%。

圖源:Yole 與此同時,在相關技術演進和

終端廠商的聯(lián)合推動下,氮化鎵的應用場景也在不斷擴展。不少分析師紛紛指出,除了消費快充,數(shù)據(jù)中心、通訊基站、可再生能源等工業(yè),甚至汽車市場等都將成為推動下一個功率 GaN 浪潮的驅(qū)動力。

在數(shù)據(jù)中心和通信兩個應用領域,GaN的理論優(yōu)勢正在主流設計中逐漸實現(xiàn)。對于這兩個耗電大戶來說,GaN電力電子技術可助力終端設備降低電力成本,并提高運行效率,目前Rohm 正在為電信/數(shù)據(jù)通信應用提供 150V GaN 產(chǎn)品。YOLE預測,用于數(shù)據(jù)通信/電信的 GaN 市場預計 2021-2027 年的復合年增長率為 69%,到 2027 年價值將超過 6.178 億美元。

在可再生能源方面,GaN功率元件的優(yōu)勢也十分明顯。納微半導體發(fā)布的寬禁帶行業(yè)可持續(xù)發(fā)展報告指出,每顆出貨的清潔、綠色氮化鎵功率芯片可節(jié)省 4 kg CO2排放,GaN有望節(jié)省高達 2.6 億噸/年的二氧化碳排放量,相當于650座燃煤發(fā)電站的排放量。

至于電動汽車領域,雖然相較于碳化硅的“上車”熱潮,當前氮化鎵“上車”仍在蓄力中,GaN汽車市場規(guī)模仍然很小,但寶馬、緯湃科技等車企或Tier1都已經(jīng)躍躍欲試,其重要的一個轉(zhuǎn)折點就是,2021年寶馬與GaN Systems合作,就寶馬高性能車載標準氮化鎵功率半導體簽訂了全面的產(chǎn)能協(xié)議,合作金額達1億美元。

據(jù)了解,氮化鎵在新能源汽車領域主要有三種應用,分別是車載充電器,用于給高壓電池充電;DC/DC轉(zhuǎn)換器,將來自高壓電池的電力轉(zhuǎn)換給汽車上其他電子設備;牽引驅(qū)動或電機控制,可以用于驅(qū)動電機。其中,GaN的高速特性作用于車載激光雷達,可助力激光雷達看得更遠、更快、更清晰。YOLE預測,到 2027 年,GaN 汽車市場預計將超過 2.27 億美元,2021-2027 年的復合年增長率為 99%。

在終端市場的驅(qū)動下,越來越多的氮化鎵廠商開始將電動汽車市場視為下一個目標市場。比如:GaN Systems將與EPowerlabs公司共同合作,為汽車企業(yè)交付一款高密度DC/DC功率轉(zhuǎn)換器——DDC48-1K;納微半導體在上海正式成立電動汽車研發(fā)中心,與電動汽車制造商合作開發(fā)自己的氮化鎵系統(tǒng)。業(yè)內(nèi)預計,基于GaN技術的電動汽車上市時間估計將在2025年前后,汽車領域或?qū)⒊蔀榈壌笠?guī)模采用的主角。

氮化鎵基板,多種選擇

毫無疑問,在各種終端市場的驅(qū)動下,氮化鎵技術只會越來越火熱,但其發(fā)展也會遇到各種難題,襯底制備就是其中之一,GaN 基板成本高、制造難度大。不過,與只能采用碳化硅襯底的碳化硅晶圓不同,氮化鎵可經(jīng)由磊晶的技術沉積在不同的基板上,包括硅(Si)、碳化硅(SiC)、藍寶石(Sapphire)等。

目前市場上的GaN功率元件主要以GaN-on-Si(硅基氮化鎵)、GaN-on-SiC(碳化硅基氮化鎵)兩種晶圓進行制造。

其中,GaN-on-Si基于基礎硅技術上,可用較低的資本支出進行生產(chǎn),Si 上的 GaN 能夠在簡單的空間硬控制模式下以高頻率和高功率水平運行。目前,GaN-on-Si 用于衛(wèi)星、用于自動駕駛汽車的激光雷達、增強現(xiàn)實系統(tǒng)、機器人技術等。相關研究人員曾總結道,GaN-on-Si 器件技術在導通電阻、開關速度、熱性能、芯片尺寸和成本方面表現(xiàn)出令人印象深刻的性能。

在GaN-on-Si供應鏈方面,納微半導體、氮矽科技等大部分廠商都致力于研究600-650V技術,只有IEPC、GaN Systems、臺積電、羅姆等小部分廠商發(fā)力小于200V的氮化鎵技術。據(jù)韓媒etnews今年年初報道,韓國晶圓代工廠商DB HiTek將生產(chǎn)基于硅基氮化鎵技術的8英寸半導體,通過提高半導體制造的競爭力來簡化晶片加工以增強盈利能力。

而GaN-on-SiC則結合了SiC優(yōu)異的導熱性和GaN的高功率密度和低損耗的能力,與Si相比,SiC是一種非常“耗散”的襯底,此基板上的器件可以在高電壓和高漏極電流下運行,結溫將隨射頻功率而緩慢升高,因此射頻性能更好。經(jīng)過驗證,GaN-on-SiC 器件非常適合基礎設施、國防和航空應用,如雷達、電子戰(zhàn)、通信、導航及類似應用。

此外,在相同的耗散條件下,SiC器件的可靠性和使用壽命更好,還具有高電阻特性,有利于毫米波傳輸。Wolfspeed 的聯(lián)合創(chuàng)始人兼首席技術官 John Palmour 曾指出,與硅相比,SiC 器件可降低系統(tǒng)成本并提高性能,因此,SiC 上的 GaN 被證明具有最佳的整體價值。 值得注意的是,GaN-on-SiC晶圓受限于SiC襯底,大部分被限制在4英寸與6英寸,8英寸的還未推廣,目前SiC襯底技術主要掌握在國際少數(shù)廠商手上,例如美國Cree、II-VI及ROHM。

當然,除了以上這兩種主流技術外,還有GaN-on-sapphire,以及GaN-on-QST、GaN-based-vertical devices、GaN-on-SOT等。

其中,GaN on Sapphire算是最為成熟,也最為常見,主要用在LED領域;QST基板由Qromis研發(fā),具有與氮化鎵磊晶層更緊密匹配的熱膨脹系數(shù),在制程中堆棧氮化鎵的同時,也能降低翹曲破片,更有利于晶圓代工廠實現(xiàn)量產(chǎn),因此成為了聯(lián)電、世界先進兩大晶圓代工廠的選擇。目前,聯(lián)電透露預計2022年將提供8英寸 GaN on QST方案,主攻650~1,200V的功率范圍,世界先進則將于2022年如期量產(chǎn)基于QST基板的氮化鎵組件。

全球廠商新動態(tài)不斷

在火熱的市場機會背景下,全球各大廠商都開始爭先布局氮化鎵技術,今年以來,國內(nèi)外相關技術新聞更是接連不斷。 先來看海外廠商。今年1月24日,韓國GaN外延企業(yè)IV Works宣布,收購法國Saint-Gobain的氮化鎵晶圓業(yè)務,通過此次收購,IV Works可以掌握世界級的4英寸和6英寸氮化鎵晶圓量產(chǎn)技術。3月,IVworks還和應用材料簽署聯(lián)合開發(fā)協(xié)議,宣布共同開發(fā)1200 V氮化鎵功率半導體材料技術。

2月,英國氮化鎵材料開發(fā)商Porotech完成2000萬美元融資,將用于加速基于該公司“PoroGaN”化合物半導體材料的微型LED產(chǎn)品的量產(chǎn)。目前,該公司正在開發(fā)一種新型的基于多孔氮化鎵的發(fā)光器件。

2月,比利時新 GaN 代工廠BelGaN收購Onsemi 在 Oudenaarde 的晶圓廠,計劃將原有的 6英寸的晶圓廠改造成6英寸和8英寸的氮化鎵代工廠,目標市場包括汽車、移動、工業(yè)和可再生能源市場。

3月,日本豐田合成和大阪大學采用了一種在鈉和鎵的液態(tài)金屬中生長 GaN 晶體的方法,來制造高質(zhì)量的 GaN 襯底,成功制造出了 6 英寸的襯底,為目前世界最大的襯底。 3月30日,Odyssey Semiconductor官網(wǎng)宣布,成功開發(fā)700V的垂直 GaN 功率場效應晶體管(FET)技術。Odyssey 首席執(zhí)行官Rick Brown 表示,有望在2022年為少數(shù)客戶提供1200 V垂直 GaN FET。

圖源:Odyssey Semiconductor

再來看,我國在政府的支持下,GaN 廠商的投資也越來越多 今年2月,英諾賽科完成近30億元D輪融資,并首度將GaN技術引入手機內(nèi)部充電保護。7月,采用英諾賽科 InnoGaN 產(chǎn)品的兩款氮化鎵充電器上架 Apple Store,標志著英諾賽科氮化鎵功率器件打入蘋果合作伙伴 Mophie 供應鏈。公開數(shù)據(jù)顯示,英諾賽科蘇州與珠海月產(chǎn)能已達10000片,供貨穩(wěn)定,截至2022年上半年,英諾賽科GaN芯片出貨量已突破8000萬顆。

據(jù)了解,英諾賽科正在投資超過 4 億美元,計劃到 2025 年將其 8 英寸晶圓產(chǎn)能從每月 1 萬片擴大到 7 萬片。消費市場。

2月,無錫吳越半導體有限公司獲數(shù)億元戰(zhàn)略融資,本輪融資將主要用于公司氮化鎵自支撐襯底的研發(fā)與擴產(chǎn);3月,晶湛半導體完成數(shù)億元戰(zhàn)略融資,主要用于總部和研發(fā)中心建設;5月,鎵未來完成近億元A+融資,主要用于氮化鎵功率芯片新產(chǎn)品研發(fā)及應用方案開發(fā),以及供應鏈建設。

6月,華潤微收購第三代半導體廠商大連芯冠科技有限公司34.5625%股份,入局GaN,同時后者更名為潤新微電子(大連)有限公司,該公司已建成首條6英寸硅基氮化鎵外延及功率器件晶圓生產(chǎn)線。

8月,宏光半導體宣布按配售價每股3.20港元向不少于六名承配人配售3,000萬股新股。據(jù)悉,宏光半導體此次配售新股的主要目的在于加強半導體相關產(chǎn)品的生產(chǎn)研發(fā)能力如發(fā)光二極管、迷你LED、快速電池充電、第三代半導體氮化鎵(GaN)器件等。

8 月 10 日,蘇州納維科技研發(fā)和生產(chǎn)總部大樓封頂,將建設成為國際前三的氮化鎵單晶襯底研發(fā)基地與高端產(chǎn)品生產(chǎn)基地,預計年產(chǎn)氮化鎵單晶襯底及外延片 5 萬片。

8月11日,中國臺灣國科會通過了鴻鎵科技中科分公司的投資案。據(jù)悉,鴻鎵科技擬投資2億新臺幣(約4500萬人民幣)設立鴻鎵科技中科分公司,進駐中科臺中園區(qū),主攻研制氮化鎵功率外延片及氮化鎵功率晶體等產(chǎn)品。

寫在最后

即便氮化鎵未來前景廣闊,但現(xiàn)階段成本較高、電池安全性等難題仍然存在,但在眾多廠商的努力研發(fā)下,期待它未來路子越走越寬。

審核編輯:劉清

-

功率轉(zhuǎn)換器

+關注

關注

0文章

89瀏覽量

19392 -

SiC

+關注

關注

29文章

2771瀏覽量

62466 -

GaN

+關注

關注

19文章

1922瀏覽量

73051 -

車載充電器

+關注

關注

2文章

248瀏覽量

24108

原文標題:路子越走越寬的GaN

文章出處:【微信號:汽車半導體情報局,微信公眾號:汽車半導體情報局】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

第三代半導體氮化鎵(GaN)基礎知識

碳化硅 (SiC) 與氮化鎵 (GaN)應用 | 氮化硼高導熱絕緣片

氮化鎵(GaN)功率半導體市場風起云涌,引領技術革新與產(chǎn)業(yè)升級

氮化鎵(GaN)技術的迅猛發(fā)展與市場潛力

氮化鎵(GaN)的最新技術進展

鎵未來TOLL&TOLT封裝氮化鎵功率器件助力超高效率鈦金能效技術平臺

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論