半導體光刻膠企業營收靚麗!打造光刻膠全產業鏈 博康欲成國產光刻膠的中流砥柱

半導體光刻膠企業營收靚麗!打造光刻膠全產業鏈 博康欲成國產光刻膠的中流砥柱

電子發燒友原創 章鷹

近日,全球半導體市場規模增長帶動了上游半導體材料旺盛需求,“光刻膠”的突破也成為國內關注焦點。正當日本光刻膠企業JSR、東京應化和美國Lam Research在EUV光刻膠領域進行激烈競爭的時候,中國國產光刻膠企業在國內晶圓廠布局的成熟制程領域,展開了新產品上市和量產的爭奪戰。

南大光電最新消息顯示,國產193nm(ArF)光刻膠研發成功,這家公司成為通過國家“02專項”驗收的ArF光刻膠項目實施主體;徐州博康宣布,該公司已開發出數十種高端光刻膠產品系列,包括193nmArF濕法光刻膠、ArF干法光刻膠,248nmKrF正負型光刻膠、KrF厚膜光刻膠、365nmi線光刻膠以及電子束膠等。

今年8月以來,多家光刻膠企業發布財報。彤程新材旗下北京科華的半導體光刻膠業務2022年上半年實現營業收入8543.16萬元,同比增長51.3%;南大光電發布業績預告,預計2022年上半年盈利1.4億元至1.52億元,同比上年增63.7%至77.74%,國內光刻膠企業在業務增長方面都有了積極的進展。

光刻膠為何要謀求國產替代?中國國產光刻膠企業的市場發展機會和挑戰如何?光刻膠企業發展要具備哪些核心競爭力?在南京半導體大會期間,徐州博康公司董事長傅志偉和研發總監潘新剛給我們帶來前沿觀點和獨家分析。

圖1:徐州博康公司董事長 傅志偉

圖2:徐州博康公司研發總監 潘新剛

逼出來的“光刻膠國產替代”,企業要跨越資金、技術和客戶三大壁壘

與半導體設計、半導體封測甚至晶圓產業相比,光刻膠是一個“小眾”產業,而且光刻膠還分為顯示面板用光刻膠和半導體用光刻膠,半導體用光刻膠的規模遠小于面板用光刻膠。據SEMI統計,2021年全球半導體光刻膠市場規模達24.71億美元,較上年同期增長19.49%,2015-2021年復合增長率為12.03%;2021年中國大陸半導體光刻膠市場規模達4.93億美元,較上年同期增長43.69%,遠超全球增速。

為什么徐州博康主攻光刻膠?徐州博康董事長傅志偉表示,一是中國半導體市場蓬勃發展,市場需求帶動;二是日本對韓國禁售光刻膠事件,提醒了中國晶圓制造企業隨時可能遭遇光刻膠“卡脖子”。日本經濟產業省在2019年7月1日宣布,將對用于智能手機及電視機的半導體等制造過程中需要的三種材料加強面向韓國的出口管制。加強出口管制的是用于半導體清洗的氟化氫、用于智能手機顯示屏等的氟化聚酰亞胺和涂覆在半導體基板上的感光劑“光刻膠”這三種材料。

徐州博康研發總監潘新剛指出,光刻膠是微電子技術中微細圖形加工的關鍵材料之一,是光刻技術中涉及到最關鍵的功能性化學材料,如果說集成電路是電子信息發展的皇冠,那么光刻膠便是皇冠上的明珠。光刻工藝作為芯片制造的關鍵流程,耗時占晶圓制造過程的30-40%,光刻膠在半導體晶圓制造中成本占比僅5%,但四兩撥千斤,是需要被重點關注的“卡脖子”材料。

相對于PCB、面板使用的光刻膠,半導體光刻膠壁最高,目前市場以海外企業為主。高端光刻膠市場高度集中。以ArF光刻膠為例,日本的JSR、信越化學、東京應化、住友化學四家企業就占據了82%的市場份額,KrF光刻膠市場中,東京應化、信越化學、JSR和杜邦占據了85%的市場份額。

“光刻膠是一種特殊的半導體材料,用于一家晶圓代工廠的一條產線或者多條產線,國際晶圓大廠傾向于選擇一家質量優異、產能穩定的供應商,沒有第二家做備選,主要考慮更換供應商的周期長。光刻膠是客制化產品,技術含量高,驗證周期通常需要18個月甚至更長時間。” 傅志偉強調,“此外,光刻膠保質期短則三個月,最長的只有1年,這意味著廠商不可能大量備貨。所以,光刻膠品類多,行業壁壘高就成為主要的門檻。”

潘新剛進一步分析,制造合格的光刻膠有多重壁壘——技術壁壘、資金壁壘、客戶壁壘。光刻膠行業長年被日本和美國專業公司壟斷,其中,日本 JSR、東京應化、日本信越與富士電子材料市占率總計達到72%。基于光刻膠的極高的行業壁壘,光刻膠必須從單體到樹脂,到光致產酸劑等各個方面和建立完整的供應體系。

國產替代突破,徐州博康布局半導體光刻膠兩大關鍵點

目前國內主流光刻膠企業已取得一定進展,可實現量產g線/i線/KrF光刻膠,而ArF光刻膠仍主要處于認證或研發階段。

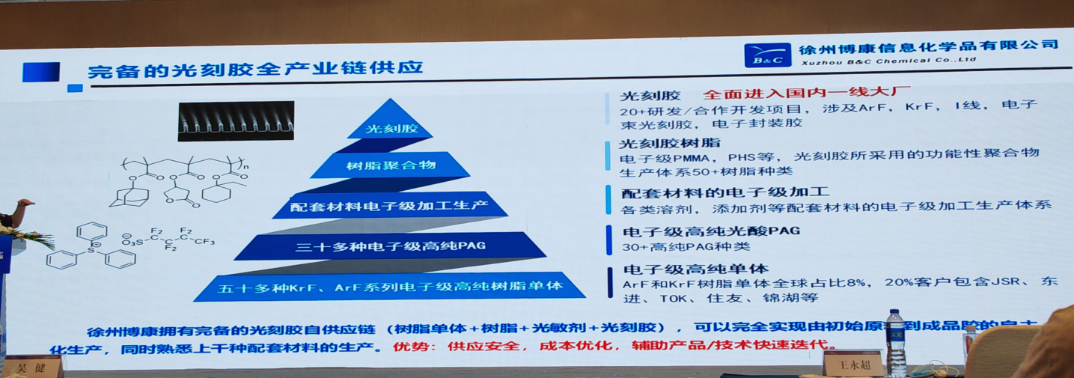

比較國內其他光刻膠公司,徐州博康的優勢是什么?傅志偉認為有三大優勢:一是徐州博康構建了光刻膠全產業鏈模式。國內光刻膠產業鏈不完整,原料的供應商非常少,國產化替代需要從上游的樹脂、光酸等就要做到供應鏈安全的合理把控。徐州博康在2012年成為了國際光刻膠巨頭JSR(日本合成橡膠公司)唯一非日本本土的單體供應商,目前覆蓋80%以上的單體品種,具備全產業鏈模式的能力。

二是產品布局半導體光刻膠的全品類,目前,徐州博康擁有ArF/KrF光刻膠單體、ArF/KrF光刻膠、G線/I線光刻膠、電子束光刻膠全產業鏈全品類等產品,成功開發出20余個高端光刻膠產品系列,包括多種電子束膠、 ArF干法和浸沒式光刻膠、KrF正負型光刻膠、 I線正負型光刻膠及GHI超厚負膠,覆蓋IC集成電路制造、IC后段封裝、化合物半導體、分立器件、電子束等市場應用,服務客戶超過40家。

三是面對客戶端提供定制化服務。特別是因為博康具備上游單體、樹脂等光刻膠原材料,可以快速響應客戶新的工藝需求。傅志偉透露,為了應對半導體客戶的旺盛需求,博康研發人員也在快速擴充,預計年底將達到200人。

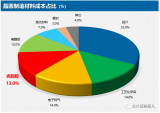

傅志偉透露,半導體光刻膠行業毛利率較高,由于整體市場規模不大,技術和資本壁壘高,各細分領域競爭并不激烈。光刻膠作為高端材料其價格是包含了原材料成本、研發人力成本及驗證測試成本,驗證測試成本主要指買光刻機等設備來進行性能測試,包含了開發初期的光刻性能測試及保證量產產品穩定供應的常規測試。最近臺積電代工漲價20%,主要原因就是上游光刻膠漲價造成的。

近期,國外光刻膠公司的專家認為,在中高端光刻膠領域,中國公司除了研發出新品外,在純度、精度和可重復性制造方面還有很大差距。就這一觀點,傅志偉進行了反駁。他分析說:“十年前,他們這么說有一定依據,但是今天博康已經在這個行業打磨了十多年,2014年光刻膠已經量產發貨,生產體系也經過7-8年的磨合,光刻膠的批次和穩定性都已經有了很大的進展。” 他強調,博康現在光刻膠品種30+,今年年底會發展到60+,未來經過3-5年還會更多的光刻膠品種推出,全品類的光刻膠發展需要時間和經驗。

傅志偉介紹,考慮全產業鏈布局,光刻膠從建設到投產周期需要2-3年。博康邳州新廠從2021年下半年開始試產,今年1月份正式拿到正式生產許可,產能持續爬坡。徐州博康的發展也吸引了產業資本競相追逐。工商信息顯示,去年8月,華為通過旗下投資公司哈勃科技成為徐州博康第四大股東,持股9.8%。據媒體報道,哈勃投資金額達3億元,系其布局半導體材料領域中最大的一單筆投資。

光刻膠國產化迫在眉睫。對于EUV光刻膠等高端產品,傅志偉表示公司時刻都準備著,一旦國內有晶圓廠有相關制程工藝的能力時,博康一定會配合做單體和光刻膠產品的研發。

近日,全球半導體市場規模增長帶動了上游半導體材料旺盛需求,“光刻膠”的突破也成為國內關注焦點。正當日本光刻膠企業JSR、東京應化和美國Lam Research在EUV光刻膠領域進行激烈競爭的時候,中國國產光刻膠企業在國內晶圓廠布局的成熟制程領域,展開了新產品上市和量產的爭奪戰。

南大光電最新消息顯示,國產193nm(ArF)光刻膠研發成功,這家公司成為通過國家“02專項”驗收的ArF光刻膠項目實施主體;徐州博康宣布,該公司已開發出數十種高端光刻膠產品系列,包括193nmArF濕法光刻膠、ArF干法光刻膠,248nmKrF正負型光刻膠、KrF厚膜光刻膠、365nmi線光刻膠以及電子束膠等。

今年8月以來,多家光刻膠企業發布財報。彤程新材旗下北京科華的半導體光刻膠業務2022年上半年實現營業收入8543.16萬元,同比增長51.3%;南大光電發布業績預告,預計2022年上半年盈利1.4億元至1.52億元,同比上年增63.7%至77.74%,國內光刻膠企業在業務增長方面都有了積極的進展。

光刻膠為何要謀求國產替代?中國國產光刻膠企業的市場發展機會和挑戰如何?光刻膠企業發展要具備哪些核心競爭力?在南京半導體大會期間,徐州博康公司董事長傅志偉和研發總監潘新剛給我們帶來前沿觀點和獨家分析。

圖1:徐州博康公司董事長 傅志偉

圖2:徐州博康公司研發總監 潘新剛

逼出來的“光刻膠國產替代”,企業要跨越資金、技術和客戶三大壁壘

與半導體設計、半導體封測甚至晶圓產業相比,光刻膠是一個“小眾”產業,而且光刻膠還分為顯示面板用光刻膠和半導體用光刻膠,半導體用光刻膠的規模遠小于面板用光刻膠。據SEMI統計,2021年全球半導體光刻膠市場規模達24.71億美元,較上年同期增長19.49%,2015-2021年復合增長率為12.03%;2021年中國大陸半導體光刻膠市場規模達4.93億美元,較上年同期增長43.69%,遠超全球增速。

為什么徐州博康主攻光刻膠?徐州博康董事長傅志偉表示,一是中國半導體市場蓬勃發展,市場需求帶動;二是日本對韓國禁售光刻膠事件,提醒了中國晶圓制造企業隨時可能遭遇光刻膠“卡脖子”。日本經濟產業省在2019年7月1日宣布,將對用于智能手機及電視機的半導體等制造過程中需要的三種材料加強面向韓國的出口管制。加強出口管制的是用于半導體清洗的氟化氫、用于智能手機顯示屏等的氟化聚酰亞胺和涂覆在半導體基板上的感光劑“光刻膠”這三種材料。

徐州博康研發總監潘新剛指出,光刻膠是微電子技術中微細圖形加工的關鍵材料之一,是光刻技術中涉及到最關鍵的功能性化學材料,如果說集成電路是電子信息發展的皇冠,那么光刻膠便是皇冠上的明珠。光刻工藝作為芯片制造的關鍵流程,耗時占晶圓制造過程的30-40%,光刻膠在半導體晶圓制造中成本占比僅5%,但四兩撥千斤,是需要被重點關注的“卡脖子”材料。

相對于PCB、面板使用的光刻膠,半導體光刻膠壁最高,目前市場以海外企業為主。高端光刻膠市場高度集中。以ArF光刻膠為例,日本的JSR、信越化學、東京應化、住友化學四家企業就占據了82%的市場份額,KrF光刻膠市場中,東京應化、信越化學、JSR和杜邦占據了85%的市場份額。

“光刻膠是一種特殊的半導體材料,用于一家晶圓代工廠的一條產線或者多條產線,國際晶圓大廠傾向于選擇一家質量優異、產能穩定的供應商,沒有第二家做備選,主要考慮更換供應商的周期長。光刻膠是客制化產品,技術含量高,驗證周期通常需要18個月甚至更長時間。” 傅志偉強調,“此外,光刻膠保質期短則三個月,最長的只有1年,這意味著廠商不可能大量備貨。所以,光刻膠品類多,行業壁壘高就成為主要的門檻。”

潘新剛進一步分析,制造合格的光刻膠有多重壁壘——技術壁壘、資金壁壘、客戶壁壘。光刻膠行業長年被日本和美國專業公司壟斷,其中,日本 JSR、東京應化、日本信越與富士電子材料市占率總計達到72%。基于光刻膠的極高的行業壁壘,光刻膠必須從單體到樹脂,到光致產酸劑等各個方面和建立完整的供應體系。

國產替代突破,徐州博康布局半導體光刻膠兩大關鍵點

目前國內主流光刻膠企業已取得一定進展,可實現量產g線/i線/KrF光刻膠,而ArF光刻膠仍主要處于認證或研發階段。

比較國內其他光刻膠公司,徐州博康的優勢是什么?傅志偉認為有三大優勢:一是徐州博康構建了光刻膠全產業鏈模式。國內光刻膠產業鏈不完整,原料的供應商非常少,國產化替代需要從上游的樹脂、光酸等就要做到供應鏈安全的合理把控。徐州博康在2012年成為了國際光刻膠巨頭JSR(日本合成橡膠公司)唯一非日本本土的單體供應商,目前覆蓋80%以上的單體品種,具備全產業鏈模式的能力。

二是產品布局半導體光刻膠的全品類,目前,徐州博康擁有ArF/KrF光刻膠單體、ArF/KrF光刻膠、G線/I線光刻膠、電子束光刻膠全產業鏈全品類等產品,成功開發出20余個高端光刻膠產品系列,包括多種電子束膠、 ArF干法和浸沒式光刻膠、KrF正負型光刻膠、 I線正負型光刻膠及GHI超厚負膠,覆蓋IC集成電路制造、IC后段封裝、化合物半導體、分立器件、電子束等市場應用,服務客戶超過40家。

三是面對客戶端提供定制化服務。特別是因為博康具備上游單體、樹脂等光刻膠原材料,可以快速響應客戶新的工藝需求。傅志偉透露,為了應對半導體客戶的旺盛需求,博康研發人員也在快速擴充,預計年底將達到200人。

傅志偉透露,半導體光刻膠行業毛利率較高,由于整體市場規模不大,技術和資本壁壘高,各細分領域競爭并不激烈。光刻膠作為高端材料其價格是包含了原材料成本、研發人力成本及驗證測試成本,驗證測試成本主要指買光刻機等設備來進行性能測試,包含了開發初期的光刻性能測試及保證量產產品穩定供應的常規測試。最近臺積電代工漲價20%,主要原因就是上游光刻膠漲價造成的。

近期,國外光刻膠公司的專家認為,在中高端光刻膠領域,中國公司除了研發出新品外,在純度、精度和可重復性制造方面還有很大差距。就這一觀點,傅志偉進行了反駁。他分析說:“十年前,他們這么說有一定依據,但是今天博康已經在這個行業打磨了十多年,2014年光刻膠已經量產發貨,生產體系也經過7-8年的磨合,光刻膠的批次和穩定性都已經有了很大的進展。” 他強調,博康現在光刻膠品種30+,今年年底會發展到60+,未來經過3-5年還會更多的光刻膠品種推出,全品類的光刻膠發展需要時間和經驗。

傅志偉介紹,考慮全產業鏈布局,光刻膠從建設到投產周期需要2-3年。博康邳州新廠從2021年下半年開始試產,今年1月份正式拿到正式生產許可,產能持續爬坡。徐州博康的發展也吸引了產業資本競相追逐。工商信息顯示,去年8月,華為通過旗下投資公司哈勃科技成為徐州博康第四大股東,持股9.8%。據媒體報道,哈勃投資金額達3億元,系其布局半導體材料領域中最大的一單筆投資。

光刻膠國產化迫在眉睫。對于EUV光刻膠等高端產品,傅志偉表示公司時刻都準備著,一旦國內有晶圓廠有相關制程工藝的能力時,博康一定會配合做單體和光刻膠產品的研發。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

光刻膠

+關注

關注

10文章

312瀏覽量

30149 -

徐州博康

+關注

關注

0文章

2瀏覽量

1369

發布評論請先 登錄

相關推薦

一文看懂光刻膠的堅膜工藝及物理特性和常見光刻膠

共讀好書關于常用光刻膠型號也可以查看這篇文章:收藏!常用光刻膠型號資料大全,幾乎包含所有芯片用光刻膠歡迎掃碼添加小編微信掃碼加入知識星球,領取公眾號資料

國產光刻膠通過半導體工藝量產驗證

來源:太紫微公司 近日,光谷企業在半導體專用光刻膠領域實現重大突破:武漢太紫微光電科技有限公司(以下簡稱“太紫微公司”)推出的T150 A光刻膠產品,已通過半導體工藝量產驗證,實現配方

如何成功的烘烤微流控SU-8光刻膠?

在微流控PDMS芯片加工的過程中,需要使用烘膠臺或者烤膠設備對SU-8光刻膠或PDMS聚合物進行烘烤。SU-8光刻膠的烘烤通常需要進行2-3次。本文簡要介紹SU-8

導致光刻膠變色的原因有哪些?

存儲時間 正膠和圖形反轉膠在存儲數月后會變暗,而且隨著儲存溫度升高而加速。因為該類型光刻膠含有的光活性化合物形成偶氮染料,在 可見光譜的部分具有很強的吸收能力,對紫外靈敏度沒有任何影響。這種變色過程

光刻膠的硬烘烤技術

根據光刻膠的應用工藝,我們可以采用適當的方法對已顯影的光刻膠結構進行處理以提高其化學或物理穩定性。通常我們可以采用烘烤步驟來實現整個光刻膠結構的熱交聯,稱為硬烘烤或者堅膜。或通過低劑量紫外線輻照

光刻膠的一般特性介紹

評價一款光刻膠是否適合某種應用需要綜合看這款光刻膠的特定性能,這里給出光刻膠一般特性的介紹。 1. 靈敏度 靈敏度(sensitivity)是衡量曝光速度的指標。光刻膠的靈敏度越高,所

光刻膠后烘技術

后烘是指(post exposure bake-PEB)是指在曝光之后的光刻膠膜的烘烤過程。由于光刻膠膜還未顯影,也就是說還未閉合,PEB也可以在高于光刻膠軟化溫度的情況下進行。前面的文章中我們在

光刻膠的保存和老化失效

我們在使用光刻膠的時候往往關注的重點是光刻膠的性能,但是有時候我們會忽略光刻膠的保存和壽命問題,其實這個問題應該在我們購買光刻膠前就應該提出并規劃好。并且,在

關于光刻膠的關鍵參數介紹

與正光刻膠相比,電子束負光刻膠會形成相反的圖案。基于聚合物的負型光刻膠會在聚合物鏈之間產生鍵或交聯。未曝光的光刻膠在顯影過程中溶解,而曝光的

光刻膠分類與市場結構

光刻膠主要下游應用包括:顯示屏制造、印刷電路板生產、半導體制造等,其中顯示屏是光刻膠最大的下游應用,占比30%。光刻膠在半導體制造應用占比2

發表于 01-03 18:12

?1195次閱讀

光刻膠價格上漲,韓國半導體公司壓力增大

光刻膠類別的多樣化,此次漲價案所涉KrF光刻膠屬于高階防護用品,也是未來各地廠家的競爭焦點。當前市場中,光刻膠主要由東京大賀工業、杜邦、JSR、信越化學、住友化學及東進半導體等大型制造

工商網監

工商網監

評論