電動汽車乘風而起,IGBT與SiC將誰主沉浮?

電動汽車乘風而起,IGBT與SiC將誰主沉浮?

近幾年來,電動汽車、電化學儲能、以及光伏和風電等新能源市場的快速發展,市場對功率器件的需求量大增,特別是電動汽車的興起,讓IGBT常年處于供應緊張狀態,且未來幾年都沒有緩解的跡象。此時,SiC器件也乘勢而起,開啟了汽車領域的滲透之路,那么,未來這兩種功率器件將誰主沉浮呢?

IGBT與SiC的發展歷史及市場情況

1982年,通用電氣的B?賈揚?巴利加發明了IGBT,它集合了雙極型功率晶體管(BJT)和功率MOSFET的優點,一經推出,便引起了廣泛關注,各大半導體公司都投入巨資開發IGBT器件。隨著工藝技術的不斷改進和提高,其電性能參數和可靠性也日趨完善。

據Omdia統計,全球IGBT市場規模在過去近十年中保持穩定增長,從2012年的32億美元增長至2021年的70億美元。中國是IGBT最大的市場,占到全球IGBT市場規模的40%左右。另外,根據測算,國內車載IGBT市場的規模大概為60億元,如果按照每年200萬輛的增量計算,車載IGBT需求量至少100億元以上,需求量很大。

目前硅基MOSFET和IGBT器件等高頻功率器件由于技術成熟,已經廣泛應用于各種領域。然而,隨著功率器件使用場合日益豐富,對高效率、高功率密度等性能要求也不斷提升,加上工作環境更加惡劣,硅器件的使用受到了其材料特性的限制,難以滿足需求。為了突破傳統硅基功率器件的設計瓶頸,SiC和GaN等第三代半導體器件開始嶄露頭角。因為這類新材料具有寬禁帶、高飽和漂移速度、高熱導率、高臨界擊穿電場等優點,特別適合制作大功率高壓、高頻、高溫、抗輻照電子器件。

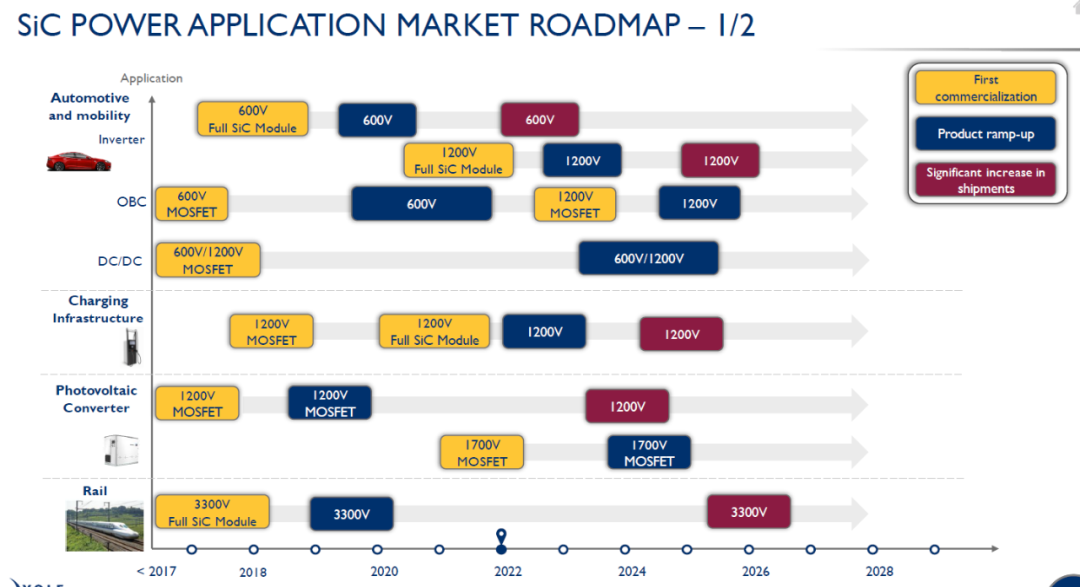

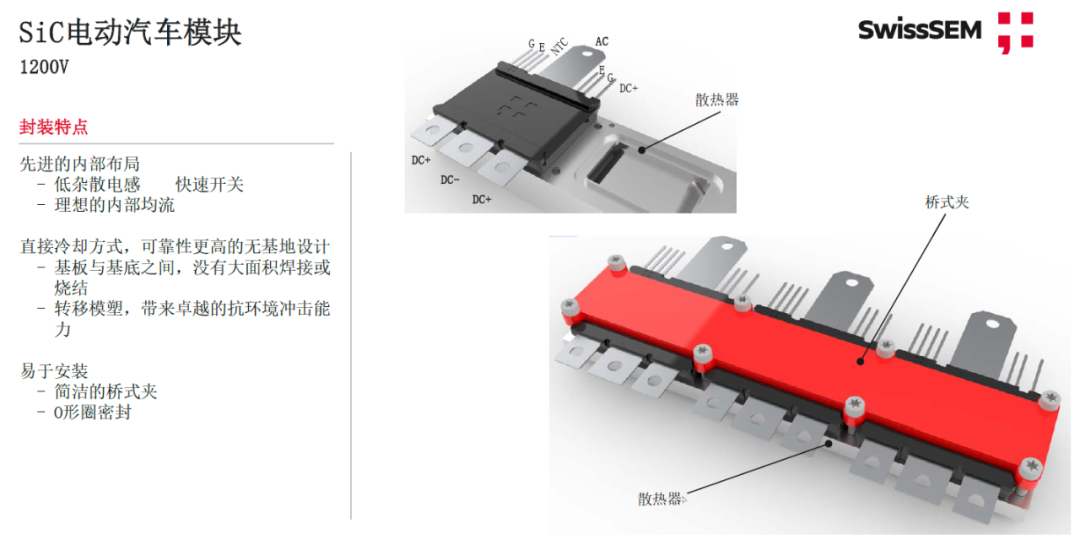

近幾年,基于寬禁帶半導體材料的功率器件制造技術的發展也突飛猛進,許多半導體公司都推出了其商業化的SiC和GaN功率器件。以SiC MOSFET為例,現有的商業化功率器件耐壓范圍達到了650V~1700V,電流等級達到了6~60A,SiC模塊的耐壓等級甚至已經達到了幾十kV。

據Yole統計,2021年全球SiC功率器件的市場規模為10.9億美元,預計未來幾年的年復合增長率可達34%,至2027年,市場規模可達62.9億美元。據悉,目前,SiC MOSFET在車載OBC和電控上在逐漸滲透。不過,現在很多供應SiC模塊,包括OBC和MOSFET的企業,同時也是IGBT的供應商。 從市場前景來看,如果SiC未來在車載上大批量上量,產值會翻倍,因為車載SiC模組的價格是傳統硅模塊的3~5倍,OBC單管的話是硅模塊的2倍。業內人士預計今年SiC在國內電控領域有10%左右的滲透,2025年可能會達到30%~50%的滲透。

IGBT與SiC的性能對比

前面有提到,IGBT集合了BJT和功率MOSFET的雙重優點,它既具有功率MOSFET的高速開關和電壓驅動特性,又具有BJT的低飽和壓降和承載較大電流的特點,且具有高耐壓能力。據悉,目前商業化的IGBT模塊耐壓已經做到了6500V,實驗室甚至已經做到了8000V。

目前,IGBT器件的發展趨勢主要是高耐壓、大電流、高速度、低壓降、高可靠性和低成本。近10年來,IGBT器件發展的主要難點在于其器件的物理特性,尤其是溝槽型IGBT的物理特性,通常并不容易達到。主要體現在IGBT的開通速度和損耗、擴展至8英寸和12英寸制造/加工技術的挑戰、緩沖層構成,以及微溝槽設計等方面。

也就是說,要想設計出性能更好的IGBT產品,需要減少產品的損耗,提高開通速度、魯棒性和可靠性,提升工作溫度等方面入手。目前海外IGBT器件廠商,比如英飛凌、ST、三菱電機等基本都掌握了場終止層(Field-stop,FS)+溝槽柵IGBT技術,且相繼推出了不同系列,不同規格的600V~6500V IGBT器件和模塊產品。 國內IGBT廠商由于設備和工藝水平等因素的影響,目前還處于追趕階段。不過可喜的是,已經有不少廠商取得了不錯的進步,比如國內的賽晶亞太半導體科技(浙江)有限公司(以下簡稱“賽晶亞太半導體”),其已經量產的i20 IGBT芯片組,性能達到,甚至有些方面已經超過了國際主流廠商的第4代芯片的水平。

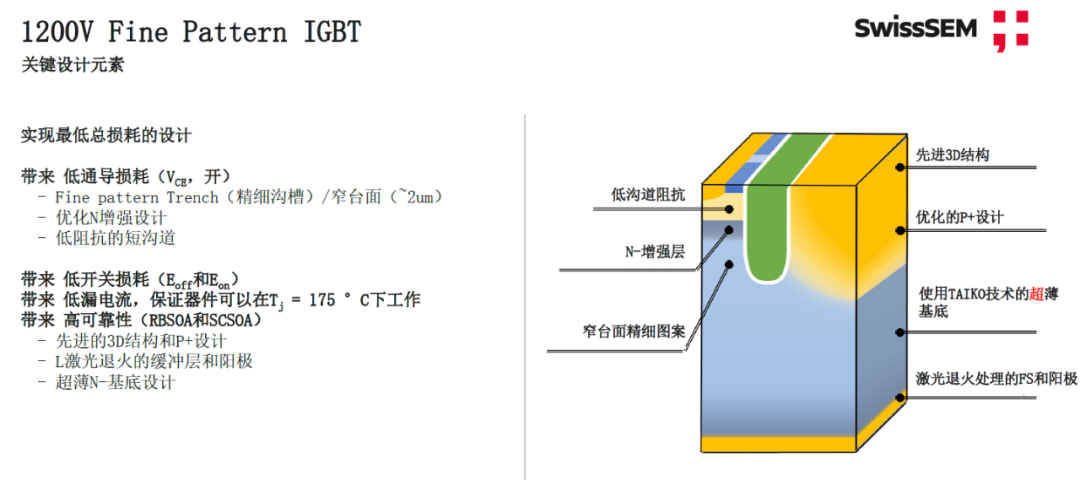

據資料顯示,i20 IGBT芯片采用精細溝槽柵-場終止型(Fine Pattern Trench- Field Stop)結構,并通過N型增強層(N- Enhancement layer)、窄臺面(Narrow Mesa)、短溝道(Low Channel)、超薄基底(Ultra-thin base)、優化P+(Optimized P+ LAYER)、先進3D結構(Advanced 3D structure)等多項優化設計,進一步改善IGBT導通飽和壓降和開關損耗折中性能,同時大大增加了電流可控性(di/dt controllability)和短路穩健性。

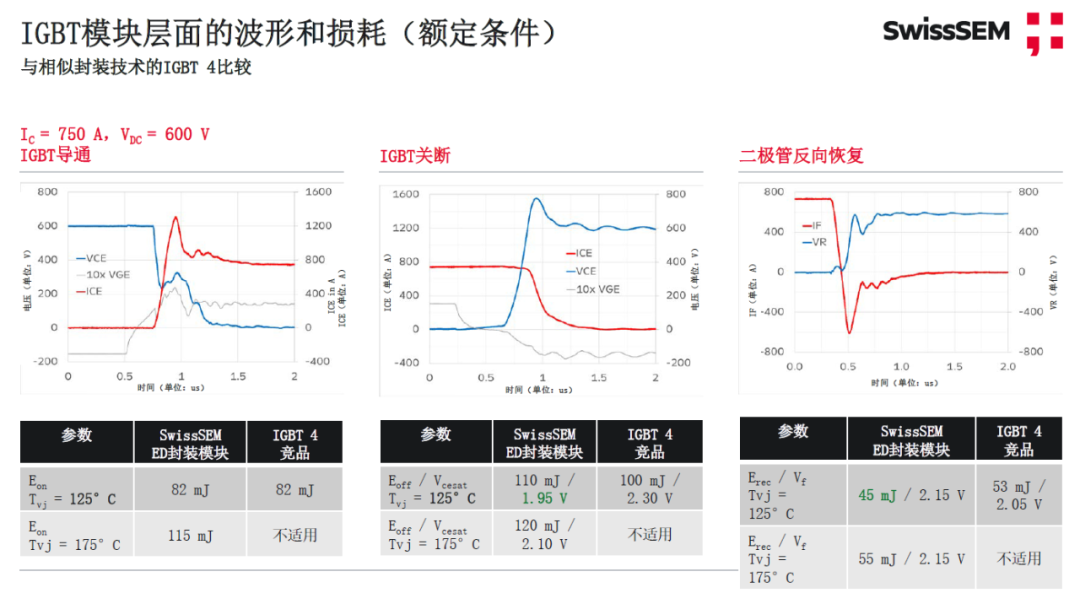

在性能方面,根據賽晶亞太半導體公開的其量產i20模塊與相似封裝技術的IGBT4模塊測試對比來看,兩個模塊的開通損耗基本相當;關斷損耗,采用i20芯片組的模塊略高,但飽和導通壓降更低。

在魯棒性方面,i20采用了魯棒性非常高的IGBT元胞設計,在VDC=800V時,可達到額定電流的4倍,RBSOA高于短路電流水平。

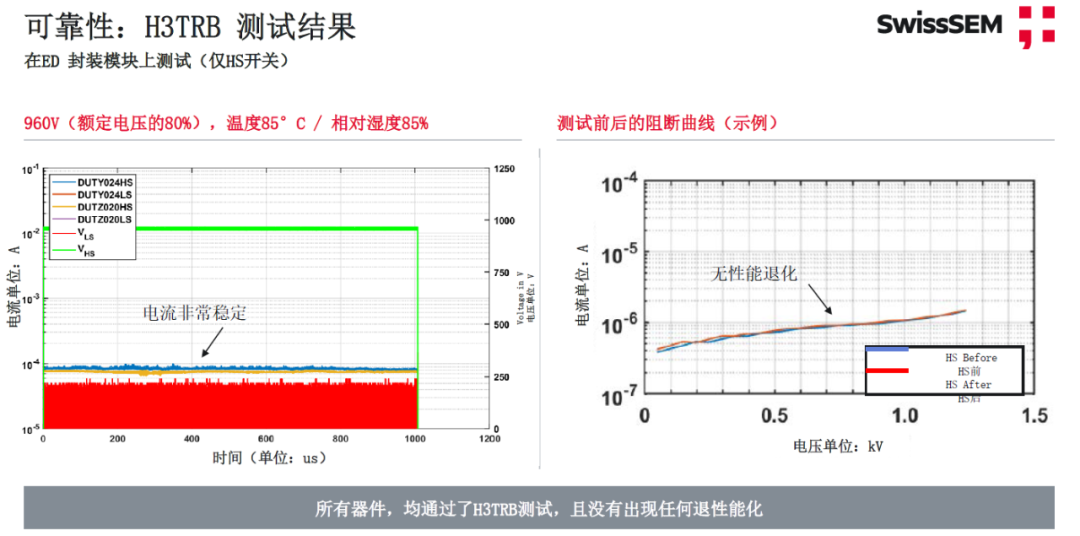

在可靠性方面,i20 ED封裝模塊通過了車規級AQG 324標準中極其重要的高溫高濕反偏試驗(H3TRB)等測試。。且在經過1500小時后,仍然沒有出現性能退化。

自2011年CREE公司推出第一代SiC MOSFET后,很多研究人員對SiC MOSFET的特性進行了深入研究。據研究,SiC MOSFET器件可以顯著減小硬開關電路的開關損耗,提高變換器效率。不過在650V低壓場合,現有的SiC器件與硅基功率器件相比開關速度并不占優勢,但在900V以上的場合,SiC的優勢就顯現出來了。

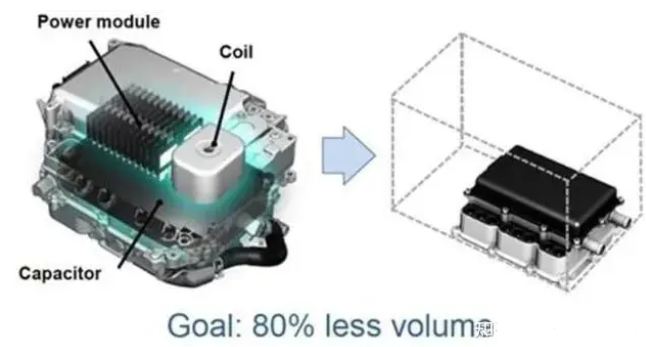

比如說,1200V器件的開關損耗與開關時間相比于硅基功率器件均大大減小。因此,SiC功率器件非常適合于高頻、高壓應用場景。而開關頻率提升后,可以減小系統中無源元件的體積和重量,從而減小整個系統的體積,增加系統的功率密度。

目前,SiC MOSFET技術遇到的主要難點是原材料成本和加工技術,業界均處于著手解決SiC器件在制造、切割、互連和封裝等工藝痛點階段。比如說目前主要的SiC晶圓還是4英寸,6英寸和8英寸的產線還比較少,良率目前也不是很高,因此產量提升還有難度;次要的難點是改進器件理論并積累更多可靠性數據。

隨著特斯拉Model3率先采用ST的SiC MOSFET器件后,SiC MOSFET的需求一路高漲,目前處于供不應求的狀態。而隨著蔚來ET5\ET7、小鵬G9等搭載SIC MOSFET車型的交付及放量,而襯底和晶圓廠技術壁壘較高,產能擴張慢等因素影響,再加上電動汽車800V平臺的車型越來越多,對SiC MOSFET的需求將進一步放大,未來供給缺口恐更大。

結語

可以明顯地看到,SiC MOSFET的技術性能優于硅基IGBT,但SiC的總體成本仍然很高,這主要是由于原材料、加工和產量決定的,目前難以充分利用其全部特性。反觀硅基IGBT,目前技術已經非常成熟,經過40多年的持續奮斗,不斷探索與創新,硅基IGBT的參數折中已經達到了極高的水平,可以滿足不同的應用市場需求,而且成本可控。

因此,可以預見的是未來相當長一段時間,硅基IGBT和SiC器件將會共存于市場。即便是電動汽車市場,會極大推動IGBT和SiC器件的發展,由于成本和性能的考量,這兩者也仍然會是共存狀態。

節能減排和低碳經濟必然會推動功率半導體市場的蓬勃發展,IGBT和SiC器件是功率半導體的技術前沿。目前主要的供應商還集中在國外,好在國內企業的發展勢頭也非常好,比如賽晶亞太半導體在2021年6月就完成了其第一條IGBT模塊生產線,并實現了量產,該生產線制造的ED封裝IGBT模塊系列產品已經在數家電動汽車、風電、光伏及工業電控領域企業開展測試,去年年底完成了以晶圓形式向新能源乘用車市場客戶的批量交付。今年年中完成了IGBT模塊批量交付新能源乘用車客戶。此外,該公司SiC MOSFET產品也在布局當中,預計今年推出第一代碳化硅模塊。

-

電動汽車

+關注

關注

156文章

11950瀏覽量

230581 -

SiC

+關注

關注

29文章

2771瀏覽量

62468

發布評論請先 登錄

相關推薦

搶占SiC,誰是電動汽車市場的贏家?

SiC MOSFET在電動汽車中的應用問題

恩智浦和采埃孚合作開發基于SiC的電動汽車牽引逆變器解決方案

電動汽車充電類型和常見拓撲

電動汽車儲能系統的作用和特點

電動汽車驅動系統的組成和特點

到2025年底,國產SiC元件將大規模進軍電動汽車市場

電動汽車驅動功率限制怎么處理

電動汽車(EV)耐久性:設計和測試數百萬次循環的SiC

SiC器件如何提升電動汽車的系統效率

電動汽車充電系統組成和原理

如何提供更高效的電動汽車?電動汽車市場將趨于平穩還是繼續上漲?

電動汽車電池自放電深度分析

聊聊SiC在電動汽車上的應用

工商網監

工商網監

評論