便攜式儲能設備與戶用儲能是同一物種?

便攜式儲能設備與戶用儲能是同一物種?

儲能行業正處在高度景氣的周期之中。

一級市場上,儲能項目被瘋搶,不少天使輪項目估值動輒數億元;二級市場上,自今年4月行情低點以來,股價翻兩倍、三倍的儲能上市公司不在少數,市盈率百倍以上成了常態。

每當有熱門賽道爆發,難免出現其他玩家以各種方式跳出來“蹭賽道”博取資本紅利的情況,儲能賽道自然也沒能例外。近期將登陸創業板的華寶新能就打了一個模糊的“擦邊球”。

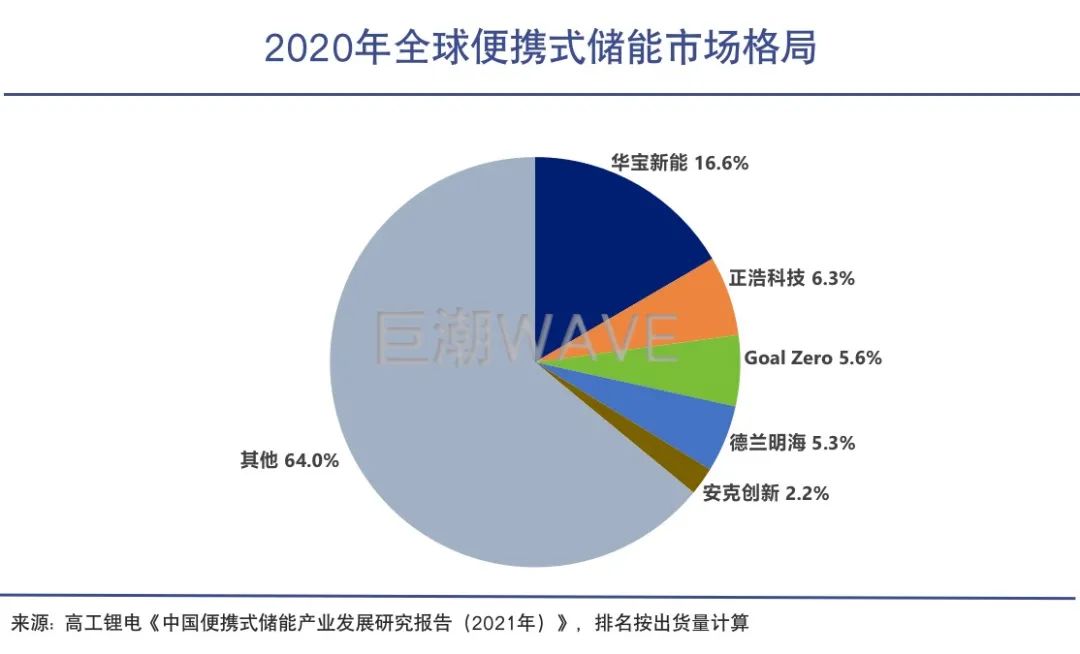

華寶新能的主營業務是便攜式儲能,又被叫做“大號充電寶”。根據招股書,其2020年在便攜儲能產品的出貨量和銷售規模均排名全球第一,市場份額達到21%。

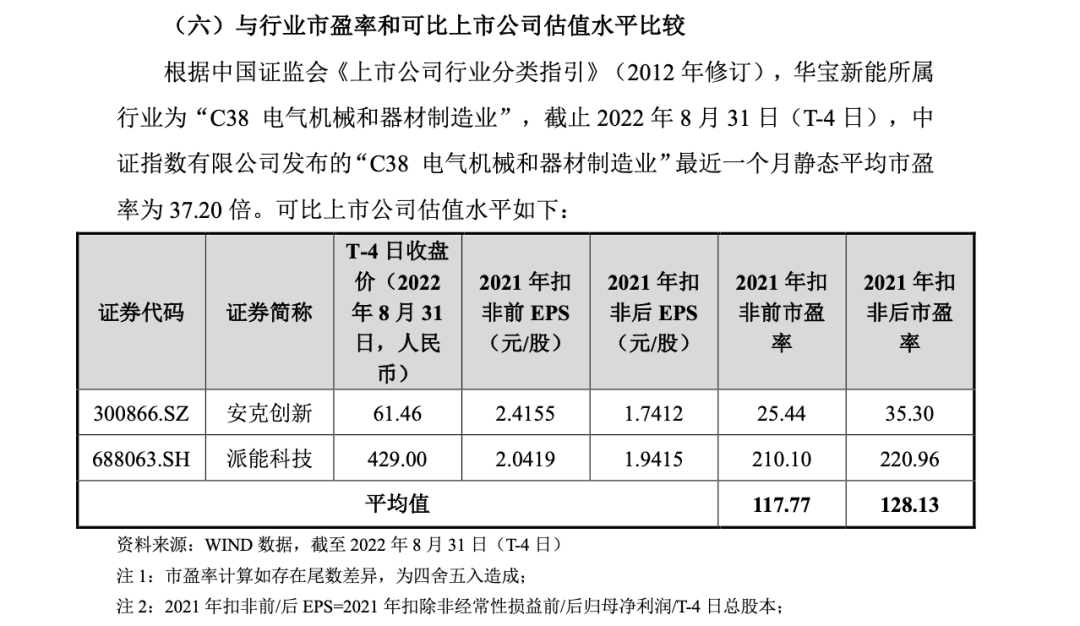

但在上市發行公告中,華寶新能卻和券商機構一起,參照海外戶用儲能龍頭派能科技的估值水平發售股份,將發行價定在了237.5元/股,對應2021年扣非凈利潤的發行市盈率達到了84.6倍。

由于高發行價,華寶新能原計劃募資6.76億元,最終募資凈額卻高達55.95億元,超出了擬募資額7.28倍。同時華寶新能的高發行價和超額募資也受到了外界的質疑:充電寶也能算儲能?

部分潛在投資者也開始用腳投票。9月12日晚的發行結果顯示,華寶新能的網上棄購率達到18.58%,合計棄購股份數量占總發行股數的比例達到了9.01%。這也為華寶新能這只今年以來的最貴新股蒙上了一層陰影。

01

To C Vs TO B

戶用儲能指帶電量3度以上的大型戶用儲能設備。

便攜式儲能設備,又被稱為“大號充電寶”和“戶外電源”。嚴格意義上來說,它與手機電池、普通充電寶一樣都屬于小型的儲能產品。但其與戶用儲能卻并非是同一“物種”,兩者的產品類別、應用場景和商業模式都有著顯著的差異。

便攜儲能的容量普遍在1000-3000Wh區間,即存儲1-3度電,只能供一個功率2000W左右的電磁爐使用1.5個小時,其主要應用于露營、攝影、垂釣等戶外活動和地震、火災等應急場景。

戶用儲能指帶電量3度以上的大型戶用儲能設備,主要應用于離網家庭自發電、儲電備用和峰谷電價套利。

更高的容量自然意味著更高的售價。根據華寶新能的招股書,其便攜儲能產品的平均單價為2759元,容量最大(≥1000Wh)的產品系列平均售價為5738元;而戶用儲能,如特斯拉家用電池組Powerwall的售價高達約4.86萬元(7500美元)。

由于產品類別不同,便攜儲能和戶用儲能的商業模式有著顯著的差別。

便攜儲能售價便宜,更偏消費電子屬性,可以更方便地通過電商銷售;但戶用儲能不僅售價高,對于安全性的要求也更高,因此需要本地分銷商和安裝商的配合,這就要求相關廠商進行線下渠道的布局。

以華寶新能和派能科技為例,華寶新能主要通過互聯網線上平臺以B2C方式銷售戶外電源,2021年該渠道占總收入約70%。而派能科技主要通過線下方式以B2B形式進行銷售,由下游集成商負責終端銷售和安裝服務等。

兩家企業的商業模式迥然不同。華寶新能的零售模式下,銷售價格為對終端消費者的零售價,其需要推廣產品、吸引C端消費者,因此呈現出“高毛利率、高銷售費用率”。而派能科技的to B大客戶模式下,毛利率不高但凈利率可觀,銷售費用率極低。

從財報數據來看,派能科技的毛利率雖然遠低于華寶新能,但凈利率比華寶新能更高。而華寶新能“高毛利率、高銷售費用率”的特點,與涉及便攜儲能業務的跨境電商玩家安克創新、星徽股份更為相似,它們都需要大量的營銷推廣和品牌投放。

但在上市發行公告中,華寶新能卻選擇了派能科技和安克創新兩家作為可比上市公司。并據此得出,華寶新能84.6倍的發行市盈率低于可比上市公司的靜態市盈率的結論。

實際情況是,安克創新2021年扣非前后的凈利潤對應的市盈率分別為25.44倍和35.3倍,而派能科技2021年扣非前后的凈利潤對應的市盈率則均高達200多倍。華寶新能可比公司的平均市盈率主要是被派能科技所抬高的。

對于這一定價方式的合理性,有部分投資者表示了質疑——雖然同屬于儲能大行業,但便攜儲能和戶用儲能既不是同一種產品,在商業模式上也有著顯著差別,參照戶用儲能的高估值合理嗎?

02

市場差異巨大

便攜儲能和家用儲能有著顯著的差異。

在幾乎所有的商業模式模型里,行業賽道都是第一步,它是一切后續變現的基礎。企業處在什么賽道,通常決定了企業的天花板高度。從下游市場來看,便攜儲能和家用儲能在市場規模方面有著顯著的差異。

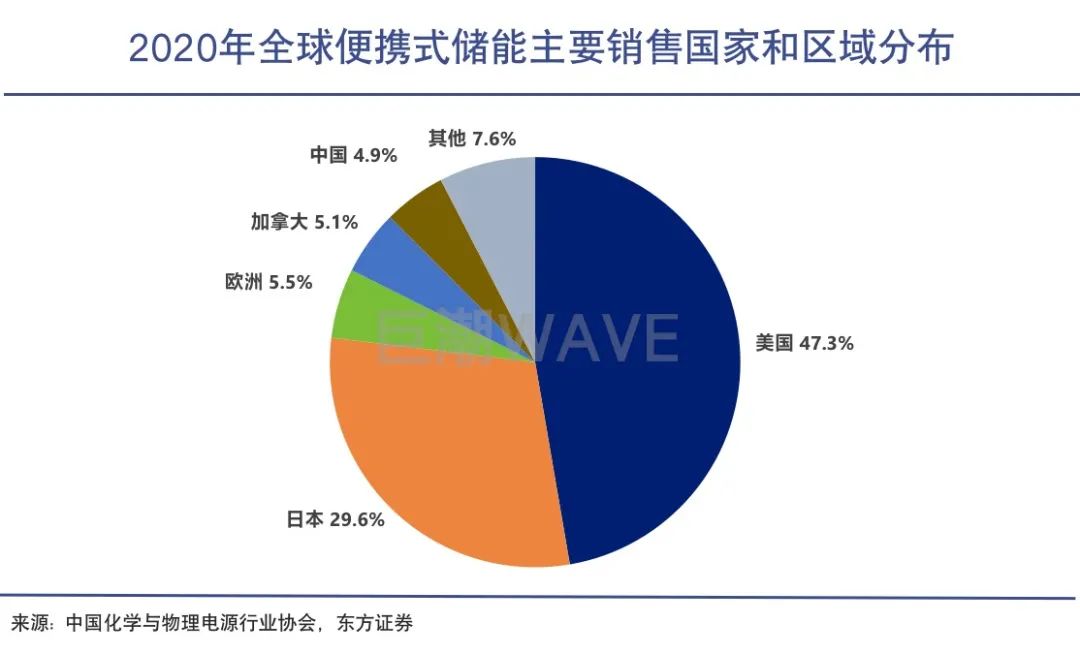

如前文所言,便攜儲能主要應用于戶外活動和應急場景,因而其主力消費市場位于美日歐,消費群體分散且小眾,尤其是戶外活動滲透率高的美國占據了接近一半的市場份額。

戶用儲能的發展則主要得益于各國政府補貼支持,以及高電價帶來的(峰谷套利)經濟性提升,尤其是歐洲市場,由于電價逐年攀升、俄烏戰爭、能源危機的影響,今年的戶用儲能市場實現了超預期的爆發。

由于需求更加剛性,應用面更加廣泛,戶用儲能的市場規模也要更大。方正證券預計,按儲能系統年均5%的成本下降測算,預計2025年全球戶用儲能行業規模約為1117億元。

便攜儲能市場的發展則始終要面對需求小眾的問題。其未來的市場空間主要來自于戶外運動和輕量級應急備災的需求。

目前市場對于便攜儲能的發展存在不小的爭議。樂觀的觀點如中國化學與物理電源行業協會預計,到2026年便攜儲能全球出貨量將超3000萬臺,市場規模超800億元。

但也有機構認為便攜式儲能將始終是一個規模受限的“利基市場”,不熱衷于戶外運動的國家對于便攜式儲能的需求將一直非常有限。

雖然不少國家的戶外市場發展尚處于起步階段,如我國參與戶外活動的人口比例僅為9.5%,遠低于美國的約50%,看似有不小的提升空間,但國內居民的生活方式卻未必能夠像歐美市場一樣演變。

此外,便攜儲能近兩年的快速爆發很大程度上得益于疫情下戶外活動需求的增長——自駕游、露營、野餐、攝影等。隨著疫情逐漸消退,這一需求能否持續存疑。華寶新能的增長也出現了明顯的減速。今年上半年,其營收同比增長35.77%,凈利潤同比增長2.2%;相比過去兩年動輒翻倍的增速已經明顯放緩。

以充電寶起家的華寶新能也有進入家用儲能賽道的計劃。招股書顯示,其已成立家庭儲能研究部門,未來也將積極引進掌握行業前瞻技術的家庭儲能技術人才,不斷加強家庭儲能團隊的建設。

不過家用儲能的帶電量更大,對于安全的要求更高,其家用儲能系統在電芯、PCS、電源模塊等零部件上都具有一定的技術門檻。想要切入這一賽道,無論是在技術上,還是渠道建設上,難度都不小。

03

紅海突圍難

便攜儲能賽道的門檻更低,參與的玩家更多。

不同的細分市場和細分賽道,還意味著不同的行業格局和競爭強度。

從行業格局來看,戶用儲能賽道的技術門檻更高,競爭態勢相對和緩;家用儲能產品主要銷往海外,而海外渠道認證復雜且周期長,儲能廠商往往與下游集成商、安裝商構建良好的渠道關系,不容易形成惡性競爭。

相比之下,便攜儲能賽道的門檻更低,參與的玩家更多,行業競爭逐漸走向“紅海 ”。

便攜儲能產品的構成相對簡單,并不存在很高的技術壁壘。如華寶新能的電芯、逆變器、結構件、太陽能板等都依托于對外采購,其2021年的研發費用率僅2.8%,還不到派能科技的一半。而派能科技不僅自產儲能專用電芯,且同時具備了電芯、模組、電池管理系統、能量管理系統等儲能核心部件自主研發和制造能力。

代工產業鏈的日趨成熟,也讓新玩家快速入局便攜儲能賽道更加容易。如全球市占率第三的GoalZero,其便攜式儲能產品由A股上市公司豪鵬科技、博力威代工生產。如玩家德蘭明海曾為安克創新代工,也曾是環球易購與傲基科技儲能產品的供貨商之一。

巨潮匯總發現,目前科技巨頭華為、插座一哥公牛、跨境一哥安克創新均已推出相關產品;A股上市公司中,力帆科技、銘普光磁、奮達科技、中能電氣、巨星科技等均已官宣入局。小米也在近期正式發布了旗下首款便攜儲能產品——米家戶外電源1000Pro。高工鋰電數據顯示,2020年全球超過90%以上的便攜式儲能都產自中國。

這對于現有玩家來說絕非好消息。便攜儲能賽道上的頭部玩家普遍成立僅數年時間,它們具備一定的先發優勢,卻很難談得上有多高的品牌壁壘和市場壁壘。如果競爭加劇,華寶新能的未來增長將不可避免地受到競爭沖擊。

尤其是面對巨頭玩家,目前便攜儲能賽道近百億的市場規模,還不足以讓巨頭調動太多資源。一旦市場快速擴容,巨頭開始重金下注這一賽道,現有的市場格局或將會重新改寫。

04

寫在最后

從2015年開始轉型便攜儲能,華寶新能在短短5年之內成為了全球最大的便攜儲能玩家,無疑是非常幸運的,其能夠被機構定出高價,同樣也得益于大賽道的高度景氣。

但追根究底,便攜儲能與戶用儲能并非是同一“物種”,兩者的產品類別、應用場景、商業模式和潛在市場空間都有著顯著的差別。

中國戶外活動的行業空間到底有多大,還要打一個問號,更何況賽道的競爭正在不斷加劇。這意味著,華寶新能84.6倍發行市盈率的合理性有待商榷,投資者對此也應當審慎決策。

審核編輯:劉清

-

電池組

+關注

關注

5文章

303瀏覽量

25647 -

充電寶

+關注

關注

7文章

707瀏覽量

37965

原文標題:充電寶也算儲能?

文章出處:【微信號:ulinkmedia,微信公眾號:物聯傳媒】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

已成為便攜式儲能標配的LED驅動

實現高效供電,PMU成便攜式儲能中的關鍵

移動儲能和便攜儲能的區別

便攜式儲能企業華寶新能獲頒TüV萊茵便攜式儲能質量分級認證證書

便攜儲能中的萬能“管家”——主控芯片

工商網監

工商網監

評論