") 核達中遠通募資2.30億元拓展研發(fā)激光電源、特種電源等新領(lǐng)域

核達中遠通募資2.30億元拓展研發(fā)激光電源、特種電源等新領(lǐng)域

電子發(fā)燒友網(wǎng)報道(文/劉靜)近日,國內(nèi)電源企業(yè)核達中遠通創(chuàng)業(yè)板 IPO進入第二輪審核問詢階段。值得注意的是,此前核達中遠通是在科創(chuàng)板失利后 ,才選擇轉(zhuǎn)戰(zhàn)的創(chuàng)業(yè)板。

此次IPO,核達中遠通擬公開發(fā)行不超過7017.54萬股,募集約2.297億元,主要用于技術(shù)改造升級、研發(fā)激光電源、特種電源等新領(lǐng)域,培育新的利潤增長點。

核達中遠通創(chuàng)立于1999年8月,主要聚焦通信電源核心賽道,后延伸拓展至新能源汽車和工業(yè)控制領(lǐng)域,未來布局模塊電源和光伏/儲能、特種、激光、軌道交通、現(xiàn)代農(nóng)業(yè)等領(lǐng)域。據(jù)官網(wǎng)介紹,其是國內(nèi)最大的電源企業(yè),為華為、愛立信、諾基亞、中興、匯川技術(shù)、英威騰、吉利、魏德米勒的開關(guān)電源供應(yīng)商。

深核實業(yè)和中遠通開發(fā)為核達中遠通的控股股東,其分別持有核達中遠通42.63%和52.37%的股權(quán)。而中國廣核集團、吉學龍和張學軍為核達中遠通的共同實際控制人,合計控制公司98.52%的表決權(quán)。其中吉學龍、張學軍分別擔任核達中遠通的總經(jīng)理、副總經(jīng)理,2021年均領(lǐng)取97.36萬元的薪酬,而董事長則是由羅厚斌擔任。

成立23年,營收增長遲緩,業(yè)績依賴政府補助

據(jù)了解,核達中遠通早在 2010年營業(yè)收入就超過10億元,但是此后營收增長遲緩,近幾年甚至下降到9億級別,業(yè)績波動性較大。2019年-2021年,核達中遠通實現(xiàn)的營業(yè)收入分別為9.31億元、9.84億元、14.29億元,三年合計33.44億元。報告期內(nèi)營業(yè)收入的年均復合增長率為23.89%,2021年營收同比增長45.22%。

近三年核達中遠通的凈利潤始終保持持續(xù)增長的趨勢,年均復合增長率為46.86%,2021年凈利潤首次突破1億大關(guān),較2020年增加了0.28億元,同比增長34.15%。成立23年,用22年的時間才實現(xiàn)凈利潤過1億級別,這樣的凈利潤增長速度是相對不太理想的,這也跟核達中遠通低于行業(yè)的毛利率水平有關(guān),2021年主營業(yè)務(wù)毛利率大幅下降4.58個百分點。

在進一步了解中發(fā)現(xiàn),近三年核達中遠通業(yè)績增長依賴政府補助和稅收優(yōu)惠。2019年-2021年,核達中遠通獲得的政府補助分別1649.50萬元、1486.53萬元和802.48萬元,占各期利潤總額的比例分別為31.75%、17.68%、6.75%。同期的主要稅收優(yōu)惠金額分別為834.59萬元、2655.16萬元和2136.19萬元,占當期利潤總額的比例分別為16.34%、32.10%和18.14%。報告期內(nèi),政府補助和稅收優(yōu)惠合計占各期利潤總額的比例分別為48.09%、49.78%、24.89%。

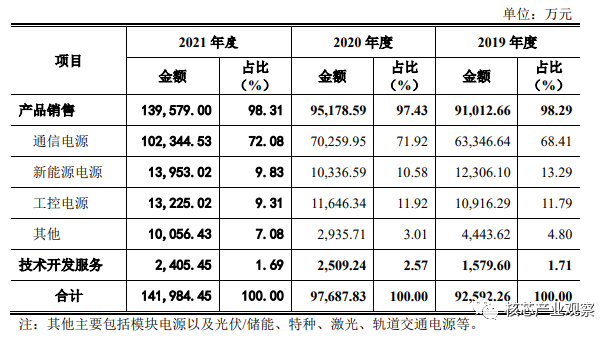

目前核達中遠通的營收主要來源于三大板塊業(yè)務(wù),分別為通信電源、新能源電源、工控電源。其中通信電源為第一大業(yè)務(wù),2019年-2021年該業(yè)務(wù)收入占比分別為68.41%、71.92%、72.08%,2020年、2021年通信電源業(yè)務(wù)對企業(yè)營收的貢獻均超7成。

工控電源是核達中遠通2004年在通信電源技術(shù)基礎(chǔ)上進一步拓展的新產(chǎn)品線,而新能源電源則是核達中遠通2010年新建設(shè)的產(chǎn)品線,目前這兩大新產(chǎn)品線收入占比較低,收入規(guī)模平穩(wěn)增長,2021年分別同比增長34.70%、13.56%。據(jù)悉,核達中遠通的新能源電源主要包括車載充電機(OBC)、車載 DC/DC 轉(zhuǎn)換器、雙向車載充電機、助力轉(zhuǎn)向電源、車載電源集成產(chǎn)品(CDU)、氫燃料電池 DC/DC 變換器、便攜式充電機、交流充電樁、直流充電樁及其核心功率模塊等。

在上述三大業(yè)務(wù)中,2021年收入增速最高是通信電源,同比增長45.67%。經(jīng)過20多年的技術(shù)積累,核達中遠通在通信電源領(lǐng)域已具備一定的領(lǐng)先性,2021年通信電源出貨量已突破200萬臺,達到228.28萬臺,單價為448.34元/臺。2021年通信電源產(chǎn)銷量較大提升,銷售單價也有所增漲,對此核達中遠通表示“通信產(chǎn)品市場持續(xù)向好,通信類主要客戶訂單呈增長趨勢,公司積極備貨備產(chǎn)。”據(jù)悉,核達中遠通的通信電源主要包括基站電源、POE電源、CPCI電源、無線產(chǎn)品電源、服務(wù)器電源、系統(tǒng)電源、光網(wǎng)絡(luò)電源、嵌入式電源、直流遠供電源等。

第一大客戶被美國列入“實體清單”,貢獻近五成收入

招股書顯示,2019年-2021年核達中遠通的前五大客戶合計銷售收入分別為5.39億元、5.48億元、10.33億元,分別占當期營業(yè)收入的比例為57.88%、55.62%、72.32%,客戶集中度相對較高。

重要的是,近三年核達中遠通的第一大客戶均為S客戶,核達中遠通通過向S客戶銷售通信電源實現(xiàn)的銷售收入分別為2.34億元、2.59億元、6.95億元,分別占當期營業(yè)收入的比例為25.18%、26.29%、48.64%。

據(jù)了解,核達中遠通的第一大客戶S客戶是全球領(lǐng)先的ICT(信息與通信)基礎(chǔ)設(shè)施提供商,近年來S客戶穩(wěn)居全球通信設(shè)備廠商前列,在全球通信設(shè)備市場占據(jù)較高的市場份額。

值得注意的是,核達中遠通的第一大客戶S客戶已被美國政府列入美國出口管制的“實體清單”。2021年核達中遠通近五成的營業(yè)收入是來源S客戶的,如果未來國際出口管制和貿(mào)易摩擦加劇,可能會導致核達中遠通無法繼續(xù)為S客戶生產(chǎn)相關(guān)產(chǎn)品,從而造成營業(yè)收入下降。

在新能源領(lǐng)域,核達中遠通擁有匯川技術(shù)、英威騰、藍海華騰、吉利、比亞迪等國內(nèi)知名新能源汽車集成廠商和整車廠商客戶;在工控領(lǐng)域,核達中遠通與國際領(lǐng)先的工業(yè)聯(lián)接解決方案供應(yīng)商魏德米勒等客戶建立了良好的長期合作關(guān)系。

5G商用成為通信電源增長新引擎,核達中遠通研發(fā)投入不足

中國電源產(chǎn)業(yè)呈現(xiàn)良好的發(fā)展態(tài)勢,產(chǎn)值規(guī)模持續(xù)增長。據(jù)中國電源學會統(tǒng)計的數(shù)據(jù)顯示,2020年中國電源產(chǎn)業(yè)總產(chǎn)值規(guī)模首度突破3000億規(guī)模,高達3288億元,較2019年同比增長21.91%。

電源的重要應(yīng)用領(lǐng)域之一是通信設(shè)備領(lǐng)域,核達中遠通也聚焦通信電源為核心賽道,2016年中國通信電源市場規(guī)模首次突破100億元,2020年增長至158億元,同比增長15.33%。2016年-2020年中國通信電源市場規(guī)模年均復合增長率為11.56%。我國通信電源產(chǎn)業(yè)發(fā)展前景廣闊,5G有望成為未來增長引擎。5G通信基礎(chǔ)設(shè)施建設(shè)投資需求將通過移動通信的大小基站,間接拉動通信電源系統(tǒng)的需求,為通信電源市場帶來新增的市場空間。

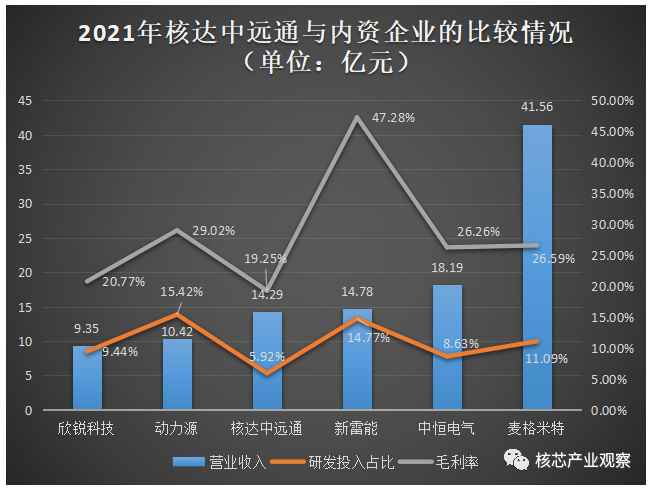

電源行業(yè)內(nèi),外資企業(yè)主要有西門子、菲尼克斯電氣、普爾世、維諦技術(shù)有限公司、臺達集團、全漢企業(yè)股份有限公司;內(nèi)資企業(yè)主要有動力源、中恒電氣、新雷能、欣銳科技、麥格米特、核達中遠通、科士達、奧特迅、英可瑞、盛弘股份、威邁斯、華耀電子、中國長城、金威源、歐陸通、航嘉集團。

2021年核達中遠通與業(yè)務(wù)相近的同行內(nèi)資企業(yè),在營業(yè)收入、研發(fā)投入占比、毛利率方面的比較情況如下所示:

專注于智能家電電控產(chǎn)品、工業(yè)電源、新能源汽車的麥格米特領(lǐng)跑2021年上述內(nèi)資電源企業(yè)營收榜,以41.56億元的營收位居榜首。除此之外,上述六家內(nèi)資電源企業(yè),營收超10億元的還有三家,分別為核達中遠通、新雷能、中恒電氣。在內(nèi)資企業(yè)中,核達中遠通的營收處于中等規(guī)模,超過欣銳科技、動力源小規(guī)模內(nèi)資電源企業(yè)。

2021年核達中遠通的通信電源、新能源電源和工控電源全產(chǎn)品線毛利率出現(xiàn)全面下降,拉低了公司的整體毛利率水平。核達中遠通的盈利能力表現(xiàn)不太理想,近三年毛利率水平均低于行業(yè)平均水平,2021年毛利率為上述內(nèi)資電源企業(yè)中最低的。

在盈利能力不理想的情況下,近三年核達中遠通的研發(fā)投入并未能保持持續(xù)加大的趨勢,2020年的研發(fā)費用甚至較2019年減少了57.29萬元,不過2021年研發(fā)投入有明顯加大,較2020年增加了671.22萬元。核達中遠通的研發(fā)費用主要由人員人工費用、材料投入和認證測試費組成,其中人員人工費用占比最大,2019年-2021年分別為80.72%、77.16%、78.81%。據(jù)悉,目前核達中遠通的研發(fā)團隊規(guī)模為385人,較2020年減少了19人。

近三年核達中遠通的研發(fā)投入與收入比例均低于行業(yè)平均水平,且差距較大。2019年-2021年電源行業(yè)上市公司平均研發(fā)費用率水平為11.61%、15.20%、11.87%,而同期核達中遠通的分別為8.43%、7.92%、5.92%。而且2021年核達中遠通的研發(fā)投入占比低于動力源、中恒電氣、新雷能、欣銳科技、麥格米特。

未來如果核達中遠通不能持續(xù)加大研發(fā)投入,進行技術(shù)升級迭代及創(chuàng)新、研發(fā)新產(chǎn)品,可能會被同行競品替代,造成市場份額減少,影響公司未來業(yè)績增長。

募資2.30億元,拓展研發(fā)激光電源、特種電源等新領(lǐng)域

核達中遠通轉(zhuǎn)戰(zhàn)創(chuàng)業(yè)板,擬募集約2.30億元資金,投入“研發(fā)中心改造提升項目”、“企業(yè)信息化融合技術(shù)改造項目”和“制造中心生產(chǎn)技術(shù)改造項目”。

“研發(fā)中心改造提升項目”研發(fā)主要有五大方向,一是5G通信電源方向,對現(xiàn)有的 5G 通信電源產(chǎn)品進行優(yōu)化升級;二是新能源電源方向,對現(xiàn)有的新能源車載電源、充電樁及充電模塊等產(chǎn)品進行優(yōu)化升級,同時開發(fā)燃料電池高效 DC/DC 變換器控制技術(shù);三是激光電源方向,設(shè)立激光電源研發(fā)部門,購置激光電源測試和研發(fā)設(shè)備,建立符合激光電源行業(yè)標準的測試和開發(fā)實驗室,設(shè)計開發(fā)高質(zhì)量激光電源產(chǎn)品;四是電池儲能系統(tǒng)方向,設(shè)立電池儲能控制系統(tǒng)技術(shù)平臺,打造出符合市場需求的儲能設(shè)備;五是特種電源方向,進行特種電源產(chǎn)品的研發(fā)和測試。從披露的五大研發(fā)方向來看,為了進一步提高公司業(yè)績增長,未來核達中遠通計劃將激光電源、電池儲能系統(tǒng)、特種電源培育為新的利潤增長點。

“企業(yè)信息化融合技術(shù)改造項目”主要是通過定制 CRM 客戶關(guān)系管理、PDM 產(chǎn)品研發(fā)管理、ERP企業(yè)資源管理系統(tǒng)、OA 協(xié)同綜合辦公平臺、企業(yè)門戶(EIP)等信息化系統(tǒng)等,加強公司的整體信息化平臺建設(shè)。

“制造中心生產(chǎn)技術(shù)改造項目”擬將89.51%的投資資金用于購置設(shè)備及安裝,核達中遠通將購入3D-SPI檢測設(shè)備、在線2D AOI、12溫區(qū)回流爐、翻板機、MES系統(tǒng)、AI異型插件機、自動鎖螺絲機等。其中MES系統(tǒng)、AI異型插件機、一線流標桿線的單價均為超100萬元的設(shè)備 。

核達中遠通目前表現(xiàn)出業(yè)績增長動力不足、盈利能力低、客戶集中度高等問題,如果此次IPO成功,募集資金有望幫助核達中遠通培育新的利潤增長點,進一步擴大產(chǎn)品的覆蓋領(lǐng)域,提高企業(yè)核心競爭力,實現(xiàn)企業(yè)的可持續(xù)發(fā)展。

-

新能源汽車

+關(guān)注

關(guān)注

141文章

10413瀏覽量

99261 -

光伏

+關(guān)注

關(guān)注

40文章

2869瀏覽量

68726 -

激光電源

+關(guān)注

關(guān)注

5文章

29瀏覽量

17941

原文標題:核達中遠通創(chuàng)業(yè)板IPO!7成收入來自通信電源,募資2.30億研發(fā)5G電源等新領(lǐng)域

文章出處:【微信號:elecfans,微信公眾號:電子發(fā)燒友網(wǎng)】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

特種電源發(fā)展走向淺析

光至科技完成億元級B輪融資,深耕先進工業(yè)激光器領(lǐng)域

總投資8億元,激光雷達項目開工!

強達電路深交所IPO提交注冊,計劃募資6億

在廣東中山總投資2.3億元,永泰光電進軍激光雷達

晶豐明源(BPS)終止可轉(zhuǎn)債發(fā)行,聚焦電源管理芯片領(lǐng)域長期發(fā)展

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論