") 新恒匯創(chuàng)業(yè)板IPO!柔性引線框架市占率全球第二,募資5.19億擴充高端引線框架產(chǎn)能

新恒匯創(chuàng)業(yè)板IPO!柔性引線框架市占率全球第二,募資5.19億擴充高端引線框架產(chǎn)能

電子發(fā)燒友網(wǎng)報道(文/劉靜)近日,深交所更新新恒匯電子股份有限公司(簡稱:新恒匯)創(chuàng)業(yè)板IPO上市進展信息,發(fā)行人及保薦機構(gòu)回復深交所第1輪審核問詢的收入、客戶、毛利率等19大問題。

新恒匯本次擬公開發(fā)行股份不超過5989萬股,募集5.19億元,用于高密度QFN/DFN封裝材料產(chǎn)業(yè)化項目等。

公司控股股東及共同實際人是虞仁榮和任志軍。虞仁榮直接持有新恒匯31.41%的股份,并通過元禾璞華和馮源繪芯間接持有新恒匯0.55%的股份,合計控制公司31.96%的股份,為第一大股東。任志軍擔任公司董事長,直接持股16.21%的股份,并通過寧波志林堂間接持有3.10%的股份,合計控制公司19.31%的股份,為公司第二大股東。

智能卡起家,柔性引線框架全球市占率第二,后發(fā)力物聯(lián)網(wǎng)eSIM芯片封裝新賽道

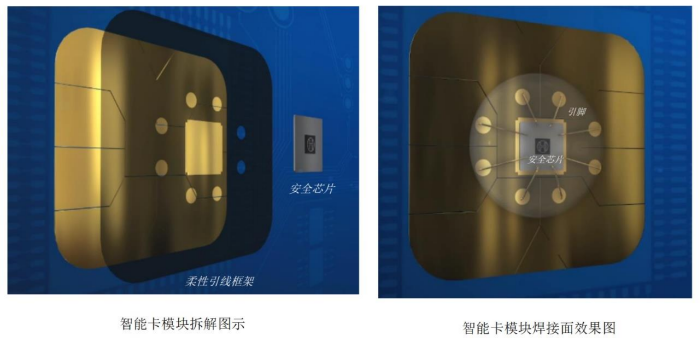

新恒匯于2017年誕生于“中國琉璃之鄉(xiāng)”淄博,以智能卡芯片封裝業(yè)務起家,靠出售柔性引線框架產(chǎn)品、智能卡模塊產(chǎn)品以及模塊封裝服務“暴富”。

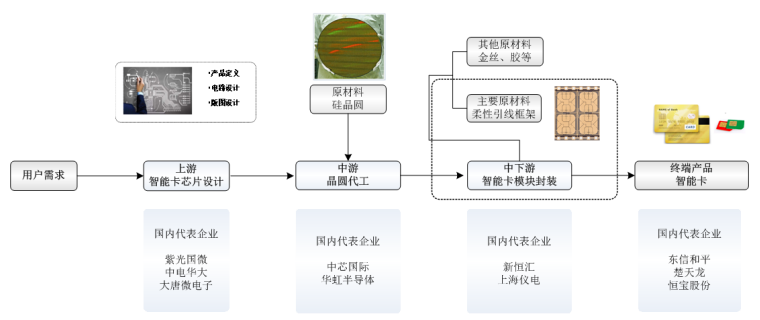

在智能卡產(chǎn)業(yè)鏈中,新恒匯主要聚焦于產(chǎn)業(yè)鏈的中下游,服務上游的智能卡芯片設計企業(yè)以及下游的智能卡制造廠商。據(jù)悉,新恒匯已與紫光國微、中電華大、復旦微、大唐微電子等在內(nèi)的多家安全芯片設計廠商及恒寶股份、楚天龍、東信和平、IDEMIA等國內(nèi)外智能卡制造商建立長期合作關系。

成立短短五年,新恒匯便在智能卡中下游的封裝領域嶄露頭角,成為全球市占率排名第二的柔性引線框架生產(chǎn)廠商。目前全球智能卡柔性引線框架市場主要被三大廠商主導,分別為新恒匯與法國Linxens和韓國LG Innotek。

根據(jù)歐洲智能卡協(xié)會發(fā)布的行業(yè)權(quán)威統(tǒng)計數(shù)據(jù),最近三年全球智能卡總出貨量分別為100.33億張、95.40億張、95.05億張,而同期新恒匯柔性引線框架產(chǎn)品銷量分別達15.16億顆、19.02億顆、20.10億顆,在全球的市占率分別為15.11%、19.94%、21.15%,僅次于法國Linxens,排名全球第二。

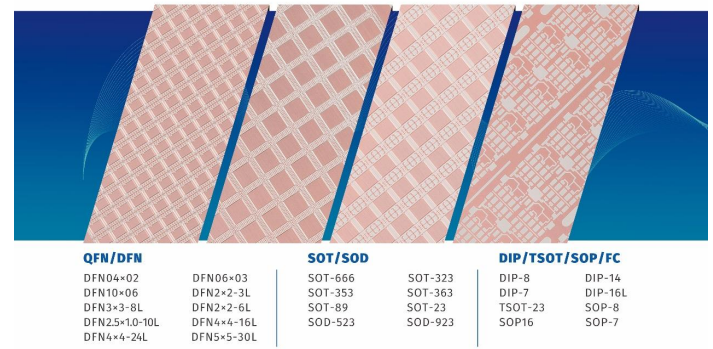

在成為智能卡封裝細分領域的“獨角獸”企業(yè)之后,新恒匯并不滿足現(xiàn)狀,近年開始發(fā)力蝕刻引線框架和物聯(lián)網(wǎng) eSIM芯片封測新領域。蝕刻引線框架是集成電路QFN/DFN封裝形式中的關鍵材料,負責支撐、電路導通及散發(fā)熱量等功能。新恒匯目前開發(fā)了QFN、DFN、SOT和SOP等系列的蝕刻引線框架產(chǎn)品,已實現(xiàn)小批量生產(chǎn),主要客戶為華天科技、甬矽電子、日月光等半導體封裝廠商。

在戰(zhàn)略布局上,新恒匯還把觸角延伸至技術(shù)壁壘更高的物聯(lián)網(wǎng)eSIM芯片封測領域,面向物聯(lián)網(wǎng)身份識別芯片開發(fā)DFN、QFN及MP封裝產(chǎn)品,覆蓋可穿戴設備、物聯(lián)網(wǎng)消費電子、工業(yè)物聯(lián)網(wǎng)等領域。2021年度,新恒匯的物聯(lián)網(wǎng)eSIM模塊產(chǎn)品累計出貨0.94億顆,實現(xiàn)收入1824.19萬元。

根據(jù)Counterpoint發(fā)布的報告顯示,2021年智能手機、智能手表、平板電腦、物聯(lián)網(wǎng)模塊和聯(lián)網(wǎng)汽車等眾多類別支持eSIM的硬件設備出貨量約為3.5億臺,預計到2030年前eSIM設備的出貨量將達140億臺的規(guī)模。而且近日蘋果宣布推出的iPhone 14系列,在美國市場銷售的該系列機型僅支持eSIM技術(shù),蘋果“風向標”也將帶來一波新需求。新恒匯前瞻布局物聯(lián)網(wǎng)eSIM芯片封測市場,未來有望在需求旺盛的eSIM行業(yè)下受益,成為業(yè)績增長強勁的新引擎。

2021年凈利突破1億大關,蝕刻引線框架業(yè)務收入同比增長2210.23%

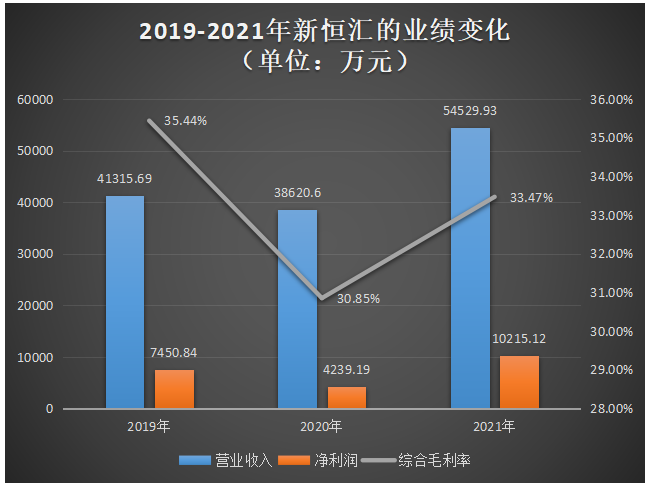

招股書顯示,2019年-2021年新恒匯實現(xiàn)營業(yè)收入分別為4.13億元、3.86億元、5.45億元,年均復合增長率為14.87%。2020年受第一大客戶紫光同芯大幅減少訂單的影響,新恒匯營收較2019年下滑6.54%,2021年在蝕刻引線框架、物聯(lián)網(wǎng)eSIM芯片封裝新業(yè)務進一步突破后,營收反彈大幅增長41.19%。

同期取得的歸母凈利潤分別為0.75億元、0.42億元、1.02億元,年均復合增長率為16.62%。2020年新恒匯的凈利潤同比下滑43.24%,毛利率同比下滑4.59個百分點,對此新恒匯表示,主要原因是行業(yè)競爭對手降價搶占市場,公司主要產(chǎn)品柔性引線框架的價格被迫大幅下滑29.41%,蝕刻引線框架、物聯(lián)網(wǎng)eSIM芯片封測新業(yè)務當期投入較大所致。

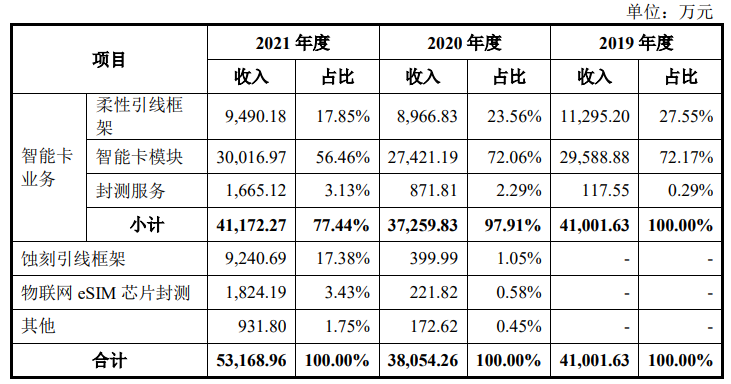

近三年新恒匯收入最主要來源于智能卡業(yè)務,該業(yè)務實現(xiàn)的收入占主營業(yè)務收入的比例分別為100%、97.91%、77.44%。其中智能卡模塊收入占比最高,為智能卡業(yè)務貢獻5成以上的營收。報告期內(nèi),新恒匯智能卡模塊銷量分別為8.66億顆、11.59億顆、14.06億顆,三年合計34.31億顆。不過與之相對的銷售單價卻逐年下降,2021年新恒匯智能卡模塊的單價已經(jīng)從2019年的0.34元/顆下降至0.21元/顆。

在2020年蝕刻引線框架和物聯(lián)網(wǎng)eSIM芯片封測新業(yè)務快速起量后,進一步削弱了智能卡業(yè)務收入占比。2021年蝕刻引線框架、物聯(lián)網(wǎng)eSIM芯片封測業(yè)務收入分別同比增長2210.23%、722.37%,表現(xiàn)強勁。

研發(fā)費用率領先,投入兩千多萬攻關高可靠性引線框架技術(shù)

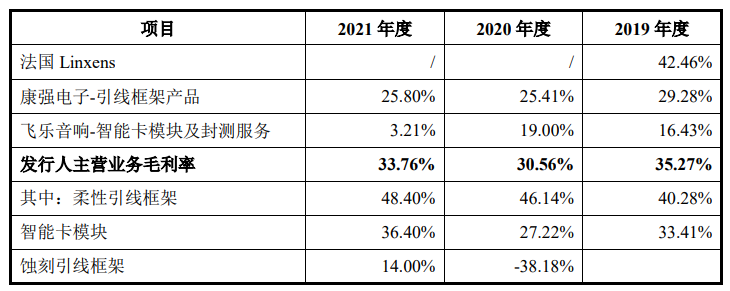

在智能卡業(yè)務領域,新恒匯的主要競爭對手是法國Linxens、韓國LG Innotek、上海儀電、中電智能卡,其中法國Linxens的柔性引線框架業(yè)務全球市占率第一,2019年度法國Linxens產(chǎn)能為86億件,產(chǎn)量為62.10億件;而新恒匯柔性引線框架業(yè)務全球市占率第二,2019年度產(chǎn)能為21.72億顆,產(chǎn)量為17.21億顆。在2019年新恒匯在產(chǎn)能、產(chǎn)量上與法國Linxens的差距分別為64.28億件、44.89億件,雖新恒匯市占率全球第二,但與排名第一的法國Linxens差距仍然較大。

而蝕刻引線框架市場主要被日本三井高科技股份公司、臺灣長華科技股份有限公司、韓國HDS公司廠商壟斷,國內(nèi)大陸僅有康強電子、天水華洋電子科技股份有限公司和新恒匯能夠?qū)崿F(xiàn)批量供貨。

長華科技是全球排名前列的引線框架供應商之一,2020年全球市占率11%,康強電子和新恒匯均屬于國內(nèi)引線框架的主要供應商,其中康強電子在沖壓引線框架細分領域內(nèi)市占率較高。蝕刻引線框架是新恒匯近年新開拓的產(chǎn)品線,在市場地位、營業(yè)收入、產(chǎn)能方面與長華科技和康強電子仍存在一定差距,但新恒匯也有其獨特優(yōu)勢,其獨創(chuàng)性的研發(fā)成功卷式無掩膜激光直寫曝光技術(shù),在技術(shù)上具有一定的先進性。

在盈利能力上,新恒匯與同行企業(yè)的比較如下所示:

新恒匯近三年的盈利能力在康強電子、飛樂音響之上,總體毛利率水平在行業(yè)內(nèi)較高。

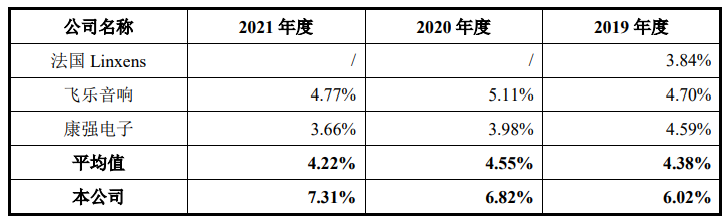

在研發(fā)方面,2019年-2021年新恒匯的研發(fā)費用分別為2488.67萬元、2633.79萬元、3983.45萬元,分別占當期主營業(yè)務收入的比例為6.02%、6.82%、7.31%。新恒匯逐年加大研發(fā)投入,研發(fā)占比也呈持續(xù)提升的趨勢,近五成研發(fā)費用來自材料費。2021年新恒匯投入金額最高的研發(fā)項目是“高可靠性引線框架鎳鈀金銀表面處理技術(shù)研發(fā)”,達2229.34萬元。

在同行比較方面,新恒匯近三年的研發(fā)費用率均高于飛樂音響和康強電子,且高于行業(yè)平均的研發(fā)費用率水平。新恒匯對研發(fā)的重視度較高,持續(xù)投入大量的人力、物力及金額,開展技術(shù)攻關,研發(fā)新產(chǎn)品,增強自身的核心競爭力。

募資5.19億元,擴充高密度QFN/DFN蝕刻引線框架產(chǎn)能

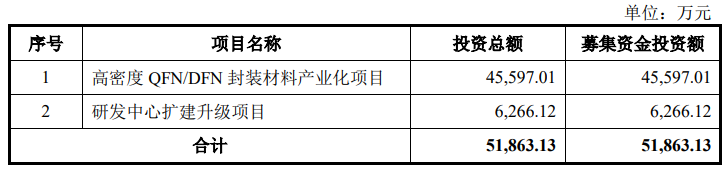

奮力沖刺創(chuàng)業(yè)板上市的新恒匯,計劃募集5.19億元資金,投入“高密度QFN/DFN封裝材料產(chǎn)業(yè)化項目”和“研發(fā)中心擴建升級項目”。

“高密度QFN/DFN封裝材料產(chǎn)業(yè)化項目”,主要是通過建設高標準的生產(chǎn)廠房、購置先進的生產(chǎn)設備及配套設施、招聘高素質(zhì)且經(jīng)驗豐富的生產(chǎn)及管理人員,提升車間自動化生產(chǎn)管控系統(tǒng),擴大高密度 QFN/DFN蝕刻引線框架產(chǎn)品的產(chǎn)能。

據(jù)悉,2021年新恒匯蝕刻引線框架產(chǎn)能為716.73萬條,產(chǎn)量為635.62萬條,產(chǎn)能利用率為88.68%。在國內(nèi)蝕刻引線框架供不應求下,2021年新恒匯蝕刻引線框架銷量同比增長2137.65%。該產(chǎn)品實現(xiàn)的收入亦大幅增長2210.23%。未來隨著5G商業(yè)化、人工智能、大數(shù)據(jù)與云計算等產(chǎn)業(yè)的快速發(fā)展,蝕刻引線框架的需求會持續(xù)攀升,新恒匯抓住行業(yè)發(fā)展機遇,擴充高端蝕刻引線框架的產(chǎn)能,有望進一步提振公司營收增長。

“研發(fā)中心擴建升級項目”,將開展新型柔性引線框架、高端蝕刻引線框架、OLED金屬掩膜版(FMM)、物聯(lián)網(wǎng)芯片封裝等集成電路產(chǎn)品的項目研發(fā),以及封裝UV膠、高性能低成本原材料替代方案研究

未來三年,新恒匯表示將在核心技術(shù)領域不斷加大研發(fā)投入,致力在基礎技術(shù)研發(fā)、關鍵技術(shù)和創(chuàng)新產(chǎn)品等三個層次實現(xiàn)更高的突破,并在三年時間內(nèi)實現(xiàn)將蝕刻引線框架產(chǎn)能提高到年產(chǎn)5000萬條的目標。

新恒匯本次擬公開發(fā)行股份不超過5989萬股,募集5.19億元,用于高密度QFN/DFN封裝材料產(chǎn)業(yè)化項目等。

公司控股股東及共同實際人是虞仁榮和任志軍。虞仁榮直接持有新恒匯31.41%的股份,并通過元禾璞華和馮源繪芯間接持有新恒匯0.55%的股份,合計控制公司31.96%的股份,為第一大股東。任志軍擔任公司董事長,直接持股16.21%的股份,并通過寧波志林堂間接持有3.10%的股份,合計控制公司19.31%的股份,為公司第二大股東。

智能卡起家,柔性引線框架全球市占率第二,后發(fā)力物聯(lián)網(wǎng)eSIM芯片封裝新賽道

新恒匯于2017年誕生于“中國琉璃之鄉(xiāng)”淄博,以智能卡芯片封裝業(yè)務起家,靠出售柔性引線框架產(chǎn)品、智能卡模塊產(chǎn)品以及模塊封裝服務“暴富”。

在智能卡產(chǎn)業(yè)鏈中,新恒匯主要聚焦于產(chǎn)業(yè)鏈的中下游,服務上游的智能卡芯片設計企業(yè)以及下游的智能卡制造廠商。據(jù)悉,新恒匯已與紫光國微、中電華大、復旦微、大唐微電子等在內(nèi)的多家安全芯片設計廠商及恒寶股份、楚天龍、東信和平、IDEMIA等國內(nèi)外智能卡制造商建立長期合作關系。

成立短短五年,新恒匯便在智能卡中下游的封裝領域嶄露頭角,成為全球市占率排名第二的柔性引線框架生產(chǎn)廠商。目前全球智能卡柔性引線框架市場主要被三大廠商主導,分別為新恒匯與法國Linxens和韓國LG Innotek。

根據(jù)歐洲智能卡協(xié)會發(fā)布的行業(yè)權(quán)威統(tǒng)計數(shù)據(jù),最近三年全球智能卡總出貨量分別為100.33億張、95.40億張、95.05億張,而同期新恒匯柔性引線框架產(chǎn)品銷量分別達15.16億顆、19.02億顆、20.10億顆,在全球的市占率分別為15.11%、19.94%、21.15%,僅次于法國Linxens,排名全球第二。

在成為智能卡封裝細分領域的“獨角獸”企業(yè)之后,新恒匯并不滿足現(xiàn)狀,近年開始發(fā)力蝕刻引線框架和物聯(lián)網(wǎng) eSIM芯片封測新領域。蝕刻引線框架是集成電路QFN/DFN封裝形式中的關鍵材料,負責支撐、電路導通及散發(fā)熱量等功能。新恒匯目前開發(fā)了QFN、DFN、SOT和SOP等系列的蝕刻引線框架產(chǎn)品,已實現(xiàn)小批量生產(chǎn),主要客戶為華天科技、甬矽電子、日月光等半導體封裝廠商。

在戰(zhàn)略布局上,新恒匯還把觸角延伸至技術(shù)壁壘更高的物聯(lián)網(wǎng)eSIM芯片封測領域,面向物聯(lián)網(wǎng)身份識別芯片開發(fā)DFN、QFN及MP封裝產(chǎn)品,覆蓋可穿戴設備、物聯(lián)網(wǎng)消費電子、工業(yè)物聯(lián)網(wǎng)等領域。2021年度,新恒匯的物聯(lián)網(wǎng)eSIM模塊產(chǎn)品累計出貨0.94億顆,實現(xiàn)收入1824.19萬元。

根據(jù)Counterpoint發(fā)布的報告顯示,2021年智能手機、智能手表、平板電腦、物聯(lián)網(wǎng)模塊和聯(lián)網(wǎng)汽車等眾多類別支持eSIM的硬件設備出貨量約為3.5億臺,預計到2030年前eSIM設備的出貨量將達140億臺的規(guī)模。而且近日蘋果宣布推出的iPhone 14系列,在美國市場銷售的該系列機型僅支持eSIM技術(shù),蘋果“風向標”也將帶來一波新需求。新恒匯前瞻布局物聯(lián)網(wǎng)eSIM芯片封測市場,未來有望在需求旺盛的eSIM行業(yè)下受益,成為業(yè)績增長強勁的新引擎。

2021年凈利突破1億大關,蝕刻引線框架業(yè)務收入同比增長2210.23%

招股書顯示,2019年-2021年新恒匯實現(xiàn)營業(yè)收入分別為4.13億元、3.86億元、5.45億元,年均復合增長率為14.87%。2020年受第一大客戶紫光同芯大幅減少訂單的影響,新恒匯營收較2019年下滑6.54%,2021年在蝕刻引線框架、物聯(lián)網(wǎng)eSIM芯片封裝新業(yè)務進一步突破后,營收反彈大幅增長41.19%。

同期取得的歸母凈利潤分別為0.75億元、0.42億元、1.02億元,年均復合增長率為16.62%。2020年新恒匯的凈利潤同比下滑43.24%,毛利率同比下滑4.59個百分點,對此新恒匯表示,主要原因是行業(yè)競爭對手降價搶占市場,公司主要產(chǎn)品柔性引線框架的價格被迫大幅下滑29.41%,蝕刻引線框架、物聯(lián)網(wǎng)eSIM芯片封測新業(yè)務當期投入較大所致。

近三年新恒匯收入最主要來源于智能卡業(yè)務,該業(yè)務實現(xiàn)的收入占主營業(yè)務收入的比例分別為100%、97.91%、77.44%。其中智能卡模塊收入占比最高,為智能卡業(yè)務貢獻5成以上的營收。報告期內(nèi),新恒匯智能卡模塊銷量分別為8.66億顆、11.59億顆、14.06億顆,三年合計34.31億顆。不過與之相對的銷售單價卻逐年下降,2021年新恒匯智能卡模塊的單價已經(jīng)從2019年的0.34元/顆下降至0.21元/顆。

在2020年蝕刻引線框架和物聯(lián)網(wǎng)eSIM芯片封測新業(yè)務快速起量后,進一步削弱了智能卡業(yè)務收入占比。2021年蝕刻引線框架、物聯(lián)網(wǎng)eSIM芯片封測業(yè)務收入分別同比增長2210.23%、722.37%,表現(xiàn)強勁。

研發(fā)費用率領先,投入兩千多萬攻關高可靠性引線框架技術(shù)

在智能卡業(yè)務領域,新恒匯的主要競爭對手是法國Linxens、韓國LG Innotek、上海儀電、中電智能卡,其中法國Linxens的柔性引線框架業(yè)務全球市占率第一,2019年度法國Linxens產(chǎn)能為86億件,產(chǎn)量為62.10億件;而新恒匯柔性引線框架業(yè)務全球市占率第二,2019年度產(chǎn)能為21.72億顆,產(chǎn)量為17.21億顆。在2019年新恒匯在產(chǎn)能、產(chǎn)量上與法國Linxens的差距分別為64.28億件、44.89億件,雖新恒匯市占率全球第二,但與排名第一的法國Linxens差距仍然較大。

而蝕刻引線框架市場主要被日本三井高科技股份公司、臺灣長華科技股份有限公司、韓國HDS公司廠商壟斷,國內(nèi)大陸僅有康強電子、天水華洋電子科技股份有限公司和新恒匯能夠?qū)崿F(xiàn)批量供貨。

長華科技是全球排名前列的引線框架供應商之一,2020年全球市占率11%,康強電子和新恒匯均屬于國內(nèi)引線框架的主要供應商,其中康強電子在沖壓引線框架細分領域內(nèi)市占率較高。蝕刻引線框架是新恒匯近年新開拓的產(chǎn)品線,在市場地位、營業(yè)收入、產(chǎn)能方面與長華科技和康強電子仍存在一定差距,但新恒匯也有其獨特優(yōu)勢,其獨創(chuàng)性的研發(fā)成功卷式無掩膜激光直寫曝光技術(shù),在技術(shù)上具有一定的先進性。

在盈利能力上,新恒匯與同行企業(yè)的比較如下所示:

新恒匯近三年的盈利能力在康強電子、飛樂音響之上,總體毛利率水平在行業(yè)內(nèi)較高。

在研發(fā)方面,2019年-2021年新恒匯的研發(fā)費用分別為2488.67萬元、2633.79萬元、3983.45萬元,分別占當期主營業(yè)務收入的比例為6.02%、6.82%、7.31%。新恒匯逐年加大研發(fā)投入,研發(fā)占比也呈持續(xù)提升的趨勢,近五成研發(fā)費用來自材料費。2021年新恒匯投入金額最高的研發(fā)項目是“高可靠性引線框架鎳鈀金銀表面處理技術(shù)研發(fā)”,達2229.34萬元。

在同行比較方面,新恒匯近三年的研發(fā)費用率均高于飛樂音響和康強電子,且高于行業(yè)平均的研發(fā)費用率水平。新恒匯對研發(fā)的重視度較高,持續(xù)投入大量的人力、物力及金額,開展技術(shù)攻關,研發(fā)新產(chǎn)品,增強自身的核心競爭力。

募資5.19億元,擴充高密度QFN/DFN蝕刻引線框架產(chǎn)能

奮力沖刺創(chuàng)業(yè)板上市的新恒匯,計劃募集5.19億元資金,投入“高密度QFN/DFN封裝材料產(chǎn)業(yè)化項目”和“研發(fā)中心擴建升級項目”。

“高密度QFN/DFN封裝材料產(chǎn)業(yè)化項目”,主要是通過建設高標準的生產(chǎn)廠房、購置先進的生產(chǎn)設備及配套設施、招聘高素質(zhì)且經(jīng)驗豐富的生產(chǎn)及管理人員,提升車間自動化生產(chǎn)管控系統(tǒng),擴大高密度 QFN/DFN蝕刻引線框架產(chǎn)品的產(chǎn)能。

據(jù)悉,2021年新恒匯蝕刻引線框架產(chǎn)能為716.73萬條,產(chǎn)量為635.62萬條,產(chǎn)能利用率為88.68%。在國內(nèi)蝕刻引線框架供不應求下,2021年新恒匯蝕刻引線框架銷量同比增長2137.65%。該產(chǎn)品實現(xiàn)的收入亦大幅增長2210.23%。未來隨著5G商業(yè)化、人工智能、大數(shù)據(jù)與云計算等產(chǎn)業(yè)的快速發(fā)展,蝕刻引線框架的需求會持續(xù)攀升,新恒匯抓住行業(yè)發(fā)展機遇,擴充高端蝕刻引線框架的產(chǎn)能,有望進一步提振公司營收增長。

“研發(fā)中心擴建升級項目”,將開展新型柔性引線框架、高端蝕刻引線框架、OLED金屬掩膜版(FMM)、物聯(lián)網(wǎng)芯片封裝等集成電路產(chǎn)品的項目研發(fā),以及封裝UV膠、高性能低成本原材料替代方案研究

未來三年,新恒匯表示將在核心技術(shù)領域不斷加大研發(fā)投入,致力在基礎技術(shù)研發(fā)、關鍵技術(shù)和創(chuàng)新產(chǎn)品等三個層次實現(xiàn)更高的突破,并在三年時間內(nèi)實現(xiàn)將蝕刻引線框架產(chǎn)能提高到年產(chǎn)5000萬條的目標。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學習之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1190瀏覽量

32544 -

新恒匯

+關注

關注

0文章

7瀏覽量

20

發(fā)布評論請先 登錄

相關推薦

QFN引線框架可靠性揭秘:關鍵因素全解析

電子、汽車電子以及工業(yè)控制系統(tǒng)等領域得到了廣泛應用。然而,QFN封裝的可靠性在很大程度上取決于其引線框架的設計、制造和工藝控制。本文將深入探討影響QFN引線框架可靠

新恒匯:智能卡領域領航者,創(chuàng)新賦能引領發(fā)展

的技術(shù)實力,在智能卡業(yè)務領域嶄露頭角,成為行業(yè)內(nèi)的領軍者。 ? 新恒匯的核心技術(shù)優(yōu)勢尤為顯著。在柔性引線框架的生產(chǎn)過程中,新恒

黃山谷捷擬創(chuàng)業(yè)板上市,募資5.02億元

近日,黃山谷捷股份有限公司更新IPO招股書,擬在深交所創(chuàng)業(yè)板上市。據(jù)悉,本次IPO黃山谷捷計劃募資50,201.19萬元,用于功率半導體模塊

喬鋒智能IPO上市關注:IPO注冊獲同意,擬募資13.55億

近日,中國證監(jiān)會發(fā)布《關于同意喬鋒智能裝備股份有限公司首次公開發(fā)行股票注冊的批復》。據(jù)了解,喬鋒智能擬在深交所創(chuàng)業(yè)板上市,本次IPO上市計劃募資13.55

引線框架貼膜工藝在QFN封裝制程中的應用

針對半導體封測領域方形扁平無引腳封裝(QFN,Quad Flat No-leads Package)工藝中的引線框架貼膜工藝和裝備,從QFN封裝工藝制程、貼膜工藝、關鍵裝備、應用及趨勢進行了全面梳理和闡述。

汽車鋁合金車輪“小巨人”創(chuàng)業(yè)板上市,宏鑫科技開盤漲超275%

4月15日,汽車鋁合金車輪“小巨人”宏鑫科技在深交所創(chuàng)業(yè)板成功上市。這次創(chuàng)業(yè)板IPO,宏鑫科技公開發(fā)行3700萬股股票,發(fā)行價為10.64元/股,募

青島科凱電子計劃創(chuàng)業(yè)板上市,擬募資10.01億元

青島科凱電子研究所股份有限公司(下文稱:青島科凱電子或公司)計劃在深交所創(chuàng)業(yè)板上市,擬募資約10.01億元,分別用于微電路模塊產(chǎn)能

富特科技IPO注冊獲同意,將于深交所創(chuàng)業(yè)板上市

中國證監(jiān)會近日發(fā)布了關于浙江富特科技股份有限公司首次公開發(fā)行股票注冊的批復,富特科技計劃在深交所創(chuàng)業(yè)板上市,此次IPO的保薦機構(gòu)為國泰君安證券,擬募資規(guī)模達到9.2586

星宸科技創(chuàng)業(yè)板IPO在即,募資逾30億元投入AI芯片研發(fā)

星宸科技即將在創(chuàng)業(yè)板公開發(fā)行股票,這是其在視頻監(jiān)控芯片行業(yè)領軍地位的又一重要里程碑。此次募資,公司計劃將重點投入AI芯片研發(fā),以進一步鞏固和擴大其在智能安防、視頻對講和智能車載等領域的市場優(yōu)勢。

中鼎恒盛創(chuàng)業(yè)板IPO審核終止

近日,中鼎恒盛氣體設備(蕪湖)股份有限公司(以下簡稱“中鼎恒盛”)的創(chuàng)業(yè)板首次公開發(fā)行股票(IPO)計劃宣告終止。根據(jù)深圳證券交易所(深交所)官網(wǎng)的公開信息,中鼎

中鼎恒盛IPO終止,原擬募資10億元

中鼎恒盛氣體設備(蕪湖)股份有限公司(簡稱“中鼎恒盛”)的IPO之路近日在深交所創(chuàng)業(yè)板終止,這一決定基于公司及保薦機構(gòu)主動撤回發(fā)行上市申請。中鼎恒

綠聯(lián)科技創(chuàng)業(yè)板IPO審核狀態(tài)更新為“提交注冊”

近日,深圳市綠聯(lián)科技股份有限公司(以下簡稱“綠聯(lián)科技”)的創(chuàng)業(yè)板IPO審核狀態(tài)成功更新為“提交注冊”,這標志著該公司正穩(wěn)步向資本市場邁進。據(jù)招股書顯示,綠聯(lián)科技計劃募

科通技術(shù)擬在深交所創(chuàng)業(yè)板上市

知名芯片應用設計和分銷服務商深圳市科通技術(shù)股份有限公司(以下簡稱“科通技術(shù)”)計劃在深交所創(chuàng)業(yè)板上市,并計劃募資20.49億元。

大族封測創(chuàng)業(yè)板IPO終止

深圳市大族封測科技股份有限公司(簡稱“大族封測”)近日向深交所提交了撤回創(chuàng)業(yè)板IPO上市申請文件的申請。根據(jù)相關規(guī)定,深交所已終止對其首次公開發(fā)行股票并在創(chuàng)業(yè)板上市的審核。

奧德裝備創(chuàng)業(yè)板IPO獲受理!主打工業(yè)溫控設備,募資4.61億擴產(chǎn)

電子發(fā)燒友網(wǎng)報道(文/劉靜)2024年開年第一天,蘇州奧德高端裝備股份有限公司(以下簡稱:奧德裝備)的創(chuàng)業(yè)板IPO成功獲深交所受理。 ? 本次創(chuàng)業(yè)板

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論