VCSEL市場最新報告:雙寡頭壟斷80%份額,數據通信有望再成最大細分市場

VCSEL市場最新報告:雙寡頭壟斷80%份額,數據通信有望再成最大細分市場

電子發燒友網報道(文/梁浩斌)VCSEL垂直腔面發射激光器,是光通信、3D傳感等應用的核心器件之一。光通信是VCSEL最早落地的市場,在光模塊中VCSEL充當發射組件的核心,而發射組件在光模塊成本中占比近40%。當然,隨著人臉識別和3DToF等技術在消費電子產品上的推廣,令移動和消費產品在2018年成為了VCSEL的最大市場,規模達到4.4億美元。

但最近yole的最新報告顯示,VCSEL市場在近兩年發生了不少的變化,從供應商格局到不同市場的增速都發生了很大的改變。

供應商格局:從一枝獨秀到雙頭壟斷

從過去幾年的市場數據來看,自2017年開始,VCSEL廠商的市場份額格局產生了巨大的變化。在2017年以前,VCSEL市場主要由Lumentum主導,在2017年Lumentum的市場份額占到41%。而當年包括II-VI、Finisar、Trumpf(德國通快,收購飛利浦光電的VCSEL技術)等處于市場第二梯隊的公司,份額均在10%左右。

當然,在2017年,蘋果首次在iPhone上應用了結構光人臉識別,其中Lumentum是當年蘋果唯一的合格VCSEL供應商,其他友商包括Finisar還在研發階段希望獲得蘋果認證。當然,VCSEL不僅用于結構光,在接近傳感器(tws、手機)、后置ToF、后來iPhone上的LiDAR也用到大量的VCSEL。

到了2021年,VCSEL市場份額最高的依然是Lumentum,并且市場占比稍微提升至42%。但第二梯隊隨著2019年II-VI收購Finisar的事件迎來大變,由于與Finisar的合并,以及作為蘋果公司供應商的穩定收益,到了2021年II-VI的市場份額達到37%,僅次于Lumentum。

這個時候II-VI和Lumentum的市場份額合計已經接近80%,第二梯隊玩家如Trumpf、艾邁斯歐司朗、博通、縱慧芯光等份額被壓縮至不足5%。

對于第二梯隊的玩家來說,給他們留下的市場機會已經不多了,雙寡頭的狀況在VCSEL市場還將繼續延續,頭部玩家繼續通過并購來鞏固自身的市場地位,垂直整合也成為了行業的一個大趨勢。

2018年Lumentum以18億美元的價格收購了激光器公司Oclaro,Oclaro擁有領先的InP(磷化銦)激光器和光子集成電路以及相關組件和模塊能力,并專注于電信光通信、企業網絡、數據中心等市場,彌補了Lumentum在行業應用上的不足。在收購Oclaro之后,Lumentum的產品線覆蓋電信通信、工業、消費電子幾乎全行業,產品組合的完善使得企業競爭力大大提高。

前面也提到II-VI在2019年完成對Finisar的收購,然而II-VI并沒有放下并購整合的腳步。今年7月,II-VI宣布完成對激光和激光系統公司Coherent的并購整合,在合并之后II-VI集團正式將名稱變更為Coherent,原有名稱和品牌標識將在未來幾個月內逐步完成向新品牌的過渡。

值得一提的是,II-VI曾與Lumentum就收購Coherent展開過激烈的競爭,最終以更高的報價成功收購。

細分市場:數據通信有望超越消費電子,汽車市場增速最快

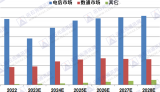

按照Yole的預測,2022年VCSEL市場整體規模將達到16.5億美元,并以19.2%的復合年增長率,到2027年達到39億美元。其中值得關注的部分是在細分市場中,移動和消費電子應用的市場的規模是要高于數據通信市場的,2022年預計為8.4億美元,而同期在數據通信應用的市場規模為7.82億美元。

目前在智能手機的應用上,用于人臉識別的VCSEL幾乎只有蘋果在使用,過去幾年間,安卓廠商在短暫的潮流過后,現在幾乎都已經選擇屏下指紋識別來替代結構光或ToF人臉識別。同時,tws市場隨著智能手機的需求放緩,其實也開始放慢了增長的腳步。而VCSEL的應用,在消費電子領域的下一個增長點可能在于XR,但顯然難以復制以往智能手機、tws上的需求增長。

Yole預計,2022到2027年間,VCSEL的移動和消費行業應用市場復合年均增長率為15.7%,而數據通信的復合年均增長率達到22.2%。數據通信行業得益于數據中心、5G通信等市場的帶動,未來數據量的指數增長,會促進光模塊等在數據行業的需求持續增長。

與此同時,汽車市場的增長也值得關注。由于激光雷達市場受到自動駕駛技術的推動,VCSEL作為激光雷達的重要激光發射器件之一,需求不容忽視。Yole預測2022-2027年汽車應用的復合年均增長率將達到96.6%,細分市場規模從2022年的1800萬美元,到2027年增長至5.3億美元。

小結:

隨著VCSEL行業開始走向垂直整合趨勢,留給其他VCSEL廠商的機會已經不多。但對于國內廠商來說,依然擁有國產替代的機會,實際上目前國內頭部VCSEL芯片廠商的技術實力已經有能力接近Lumentum和II-VI,比如剛剛在8月獲得新一輪融資的縱慧芯光,目前在全球市場上占1%左右的份額;今年4月在科創板上市的長光華芯等。

但最近yole的最新報告顯示,VCSEL市場在近兩年發生了不少的變化,從供應商格局到不同市場的增速都發生了很大的改變。

供應商格局:從一枝獨秀到雙頭壟斷

從過去幾年的市場數據來看,自2017年開始,VCSEL廠商的市場份額格局產生了巨大的變化。在2017年以前,VCSEL市場主要由Lumentum主導,在2017年Lumentum的市場份額占到41%。而當年包括II-VI、Finisar、Trumpf(德國通快,收購飛利浦光電的VCSEL技術)等處于市場第二梯隊的公司,份額均在10%左右。

當然,在2017年,蘋果首次在iPhone上應用了結構光人臉識別,其中Lumentum是當年蘋果唯一的合格VCSEL供應商,其他友商包括Finisar還在研發階段希望獲得蘋果認證。當然,VCSEL不僅用于結構光,在接近傳感器(tws、手機)、后置ToF、后來iPhone上的LiDAR也用到大量的VCSEL。

到了2021年,VCSEL市場份額最高的依然是Lumentum,并且市場占比稍微提升至42%。但第二梯隊隨著2019年II-VI收購Finisar的事件迎來大變,由于與Finisar的合并,以及作為蘋果公司供應商的穩定收益,到了2021年II-VI的市場份額達到37%,僅次于Lumentum。

這個時候II-VI和Lumentum的市場份額合計已經接近80%,第二梯隊玩家如Trumpf、艾邁斯歐司朗、博通、縱慧芯光等份額被壓縮至不足5%。

對于第二梯隊的玩家來說,給他們留下的市場機會已經不多了,雙寡頭的狀況在VCSEL市場還將繼續延續,頭部玩家繼續通過并購來鞏固自身的市場地位,垂直整合也成為了行業的一個大趨勢。

2018年Lumentum以18億美元的價格收購了激光器公司Oclaro,Oclaro擁有領先的InP(磷化銦)激光器和光子集成電路以及相關組件和模塊能力,并專注于電信光通信、企業網絡、數據中心等市場,彌補了Lumentum在行業應用上的不足。在收購Oclaro之后,Lumentum的產品線覆蓋電信通信、工業、消費電子幾乎全行業,產品組合的完善使得企業競爭力大大提高。

前面也提到II-VI在2019年完成對Finisar的收購,然而II-VI并沒有放下并購整合的腳步。今年7月,II-VI宣布完成對激光和激光系統公司Coherent的并購整合,在合并之后II-VI集團正式將名稱變更為Coherent,原有名稱和品牌標識將在未來幾個月內逐步完成向新品牌的過渡。

值得一提的是,II-VI曾與Lumentum就收購Coherent展開過激烈的競爭,最終以更高的報價成功收購。

細分市場:數據通信有望超越消費電子,汽車市場增速最快

按照Yole的預測,2022年VCSEL市場整體規模將達到16.5億美元,并以19.2%的復合年增長率,到2027年達到39億美元。其中值得關注的部分是在細分市場中,移動和消費電子應用的市場的規模是要高于數據通信市場的,2022年預計為8.4億美元,而同期在數據通信應用的市場規模為7.82億美元。

目前在智能手機的應用上,用于人臉識別的VCSEL幾乎只有蘋果在使用,過去幾年間,安卓廠商在短暫的潮流過后,現在幾乎都已經選擇屏下指紋識別來替代結構光或ToF人臉識別。同時,tws市場隨著智能手機的需求放緩,其實也開始放慢了增長的腳步。而VCSEL的應用,在消費電子領域的下一個增長點可能在于XR,但顯然難以復制以往智能手機、tws上的需求增長。

Yole預計,2022到2027年間,VCSEL的移動和消費行業應用市場復合年均增長率為15.7%,而數據通信的復合年均增長率達到22.2%。數據通信行業得益于數據中心、5G通信等市場的帶動,未來數據量的指數增長,會促進光模塊等在數據行業的需求持續增長。

與此同時,汽車市場的增長也值得關注。由于激光雷達市場受到自動駕駛技術的推動,VCSEL作為激光雷達的重要激光發射器件之一,需求不容忽視。Yole預測2022-2027年汽車應用的復合年均增長率將達到96.6%,細分市場規模從2022年的1800萬美元,到2027年增長至5.3億美元。

小結:

隨著VCSEL行業開始走向垂直整合趨勢,留給其他VCSEL廠商的機會已經不多。但對于國內廠商來說,依然擁有國產替代的機會,實際上目前國內頭部VCSEL芯片廠商的技術實力已經有能力接近Lumentum和II-VI,比如剛剛在8月獲得新一輪融資的縱慧芯光,目前在全球市場上占1%左右的份額;今年4月在科創板上市的長光華芯等。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

傳感器

+關注

關注

2548文章

50740瀏覽量

752137 -

VCSEL

+關注

關注

17文章

260瀏覽量

29972

發布評論請先 登錄

相關推薦

意法半導體推出新款增強版移動數據通信模塊

意法半導體新推出一款增強版移動數據通信模塊,可簡化大規模物聯網設備的連接和管理,加快可持續智能電網和智能產業的應用。

OSI七層模型與數據通信的關系

在現代信息技術中,數據通信是信息交換的基石。隨著網絡技術的快速發展,不同設備和系統之間的數據交換變得越來越頻繁。為了確保這些交換能夠順利進行,需要一個統一的框架來指導通信過程。 OSI七層模型概述

華為發布數據通信未來技術趨勢報告

中國工程院院士蒞臨大會作主旨報告。會上,華為發布《數據通信未來技術趨勢》報告(以下簡稱“報告”),引領未來網絡發展方向。

2029年全球VCSEL市場?將達19億美元

全球VCSEL市場預計從2024年的13億增至2029年的19億美元,CAGR為8.1%。智能手機應用、生物識別及高速數據通信推動市場增長。北美市場

華為成功舉辦數據通信創新峰會北非站,助力非洲網絡智能化發展

華為數據通信創新峰會北非站在馬拉喀什成功舉辦,來自埃及、科特、埃塞俄比亞、摩洛哥等多個國家的400多位客戶及伙伴現場參會,共同探討AI時代下數據通信領域的技術創新與發展。

華為IP Club北部非洲會員計劃再升級,打造數據通信技術交流與共享平臺

華為數據通信創新峰會2024北非站在摩洛哥馬拉喀什成功舉辦。期間,華為向客戶及伙伴分享了北部非洲區域IP Club會員計劃一周年進展,發布全新會員升級計劃,并為優秀會員進行頒獎。

數據通信網關是什么?數據通信網關的功能作用

數據通信網關是一種關鍵的網絡設備,它在不同的通信網絡或者不同協議的網絡之間充當橋梁,實現數據包的轉發、協議轉換以及網絡互連。其主要功能和作用包括: 1、網絡互連:數據通信網關能夠連接兩

速銳得深入解析吉利幾何CAN總線數據通信網絡的拓撲層級框架技術

在現代汽車工業中,車輛的電子控制單元(ECU)之間的通信至關重要。這種通信大多通過控制器局域網絡(CAN)總線實現,它是德國BOSCH公司于20世紀80年代初開發的一種串行數據通信協議

HBM內存市場旺盛,2025年產能與市場份額將攀升

該報告顯示,2023 年 HBM 在市場中的占比僅為 2%,但預計今年將增至 5%,明年則有望突破 10%;而在市場份額上,從去年的 8%上升至今年的 21%,且到明年

數據通信系統的組成 數據通信系統的主要技術指標

數據通信系統是由多個組件組成的,主要包括發送端、接收端、傳輸介質和通信協議。數據通信系統的主要技術指標包括傳輸速率、端到端延遲、誤碼率、帶寬、可靠性等方面。 首先,發送端是數據通信系統

2023年ICC光通信電芯片報告分析

光通信電芯片市場需求主要分為電信市場和數據通信市場,其他如激光雷達、傳感、電力等領域有一定的使用量,并且發展迅速。

發表于 12-08 09:53

?760次閱讀

工業智能網關如何保障數據通信安全

工業智能網關是組成工業物聯網的重要設備,不僅可以起到數據交換、通信、邊緣計算的功能,還可以發揮數據安全保障功能,保障工業物聯網穩定、可持續。本篇就為大家簡單介紹一下工業智能網關增強和確保數據通

工商網監

工商網監

評論