硅動力科創板IPO獲受理!8成營收來自AC-DC芯片,募資6.92億研發升級PMIC

硅動力科創板IPO獲受理!8成營收來自AC-DC芯片,募資6.92億研發升級PMIC

電子發燒友網報道(文/劉靜)在國內芯片企業沖刺科創板上市的大浪之下,電源管理芯片奔赴科創板上市的熱度持續攀升。9月22日,又一家深耕電源管理芯片領域的企業,硅動力科創板IPO上市申請正式獲上交所受理。

此次IPO,硅動力擬公開發行不超過1997萬股,募集6.92億元資金,投建“電源管理芯片研發升級及產業化項目”等。

作為一家成立近二十年的電源管理芯片企業,硅動力長期聚焦AC-DC芯片和DC-DC芯片兩大核心賽道,前瞻布局快充芯片的研發,現產品已廣泛應用于智能手機快速充電器、5G通信適配器、小家電、智能家居、智能電表、工業與汽車電子等領域。

值得一提的是,相比其他的電源管理芯片企業,硅動力已搭建體系化的技術開發平臺,從核心單元至系統拓撲結構已自主積累較為豐富的IP,具有正向化、自主化的產品架構能力。

截至目前,硅動力的第一大股東是源生投資,其直接持股54.72%,而黃飛明、于曉紅夫婦為硅動力的實際控制人,二人通過源生投資直接或間接合計持有硅動力32.11%股份,控制硅動力56.04%的表決權。

2021年營收和凈利雙重翻倍增長,超8成收入來自AC-DC芯片業務

經過19年的技術積累和業務的不斷豐富完善,硅動力的業績規模穩健擴大。

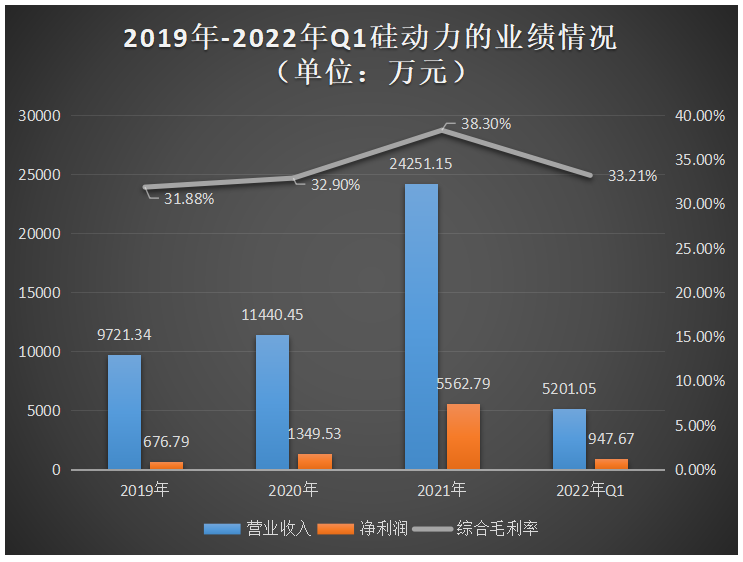

報告期內,硅動力的營收分別約為0.97億元、1.14億元、2.43億元,以及今年一季度的0.52億元,其中2019年-2021年營收的年均復合增長率達58.28%,2021年同比增長達111.98%,實現翻倍增長的亮眼成績。

在歸母凈利潤方面,目前硅動力尚未進入億元級別,但近三年凈利潤在逐年大幅增長,年均復合增長率高達186.69%,2020年、2021年同比增長速度分別高達99.40%、312.20%。總體來看,近三年硅動力的營收規模和凈利潤水平均處于持續快速增長的趨勢中,且均在2021年創歷史新高。

在毛利率方面,2019年-2021年硅動力的毛利率逐年提升,2021年大幅提升5.27個百分點,據了解主要原因有兩點:一是下游市場需求旺盛疊加上游產能緊缺,導致產品供不應求,產品銷售單價上漲;二是硅動力高毛利產品銷售占比持續加大,如快充芯片占AC-DC芯片的比例由2020年的34.77%提升至2021年的42.93%。不過毛利率持續增長的趨勢卻無法保持至2022年,2022年第一季度硅動力的毛利率受下游消費類電子產品出貨量疲軟影響,高毛利的快充芯片產品銷量下降,而且硅動力在去年采購價格漲幅較大的時候增加原材料備貨,使得2022年投入生產的原材料價格也相對較高,導致硅動力的綜合毛利率下滑。

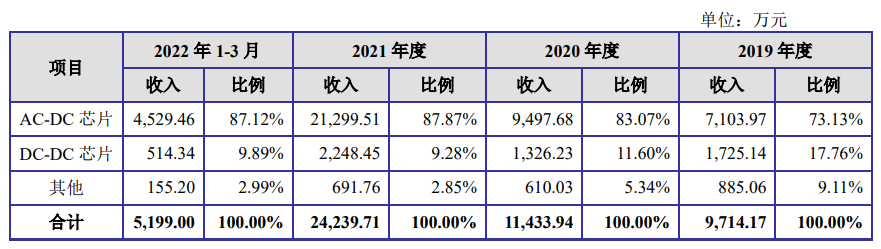

目前硅動力營收主要來自AC-DC芯片、DC-DC芯片兩大板塊業務。其中AC-DC芯片業務收入占比尤其突出,2020年-2022年Q1期間對企業營收貢獻均在8成以上,銷售收入規模呈逐年快速增長的趨勢。2021年硅動力的AC-DC芯片銷量達2.85億顆,相較于2020年增長了67.83%,產銷率達97.29%。

硅動力采用的是“經銷為主”的經營模式,其披露的前五大客戶大部分是經銷商,不過據了解,硅動力的產品已打進小米、創維、海康威視、海爾、安克、小熊電器、長虹、萬家樂、諾基亞、綠聯、品勝、貝爾金等企業的供應鏈。

從硅動力披露的業務收入情況來看,目前高度依賴AC-DC芯片業務,存在產品種類豐富度較低、下游應用領域較單一,較依賴消費類電子的問題。未來電源管理芯片行業競爭加劇,若硅動力不能及時跟進市場趨勢,以及客戶的需求研發新產品,擴充豐富公司的產品種類,將面臨業績規模無法保持高速增長,公司體量無法擴大的風險。

與境內外同行企業比較:經營規模較小,產品轉換效率、低功耗等指標優于國內競品

全球電源管理芯片市場持續增長,國外廠商占據主導地位。根據Frost&Sullivan統計的數據,2017年全球電源管理芯片市場規模為225億美元,2021年已增長至378億美元,年均復合增長率為13.85%。未來快充應用需求將會形成市場的新增長點,預計2025年全球電源管理芯片市場規模將達到525億美元。

國外廠商占據超一半的市場份額。根據Omdia的數據2019年全球前十大電源管理芯片廠商均為國外廠商,暫無中國廠商挺進前十,而這十大國外廠商合計占據62%的市場份額。其中TI市占率第一,英飛凌、ADI分別排名第二、第三,除此之外高通、意法半導體、安森美、戴濼格、恩智浦、瑞薩電子、美信也擠進了全球前十。

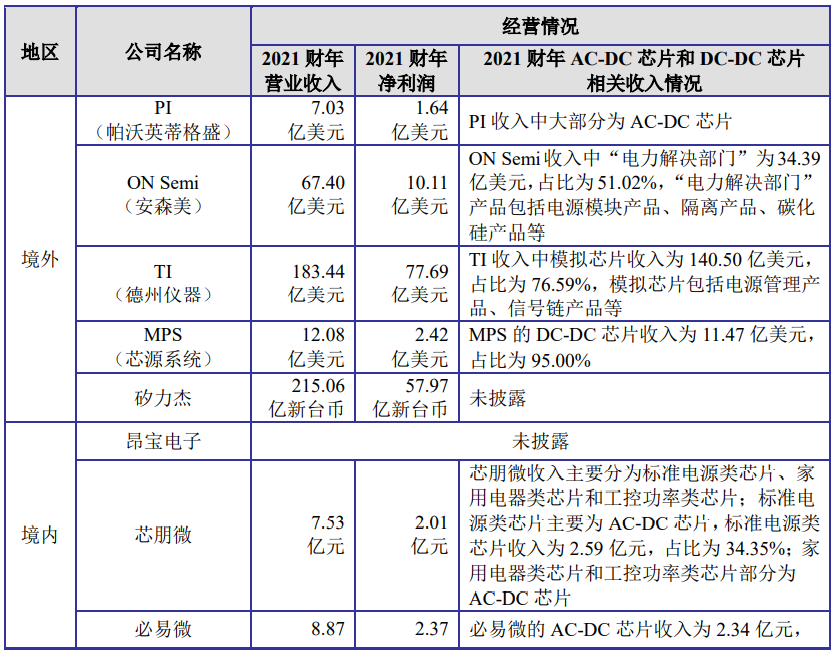

在電源管理芯片行業,硅動力面臨的境內競爭對手主要有昂寶電子、芯朋微、必易微、晶豐明源、圣邦股份。

硅動力與境內外同行企業在經營規模上的比較情況如下所示:

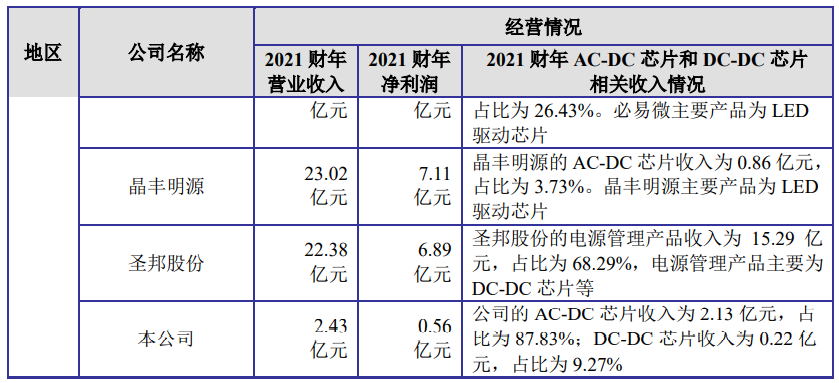

上述境內同行企業中,2021年營收規模沒有超過50億元,體量相對較大的晶豐明源也僅實現23.02億營收,而國外廠商中營收規模最小的PI,2021年實現的營收也高達7.03億美元(換算成人民幣約為50.11億元)。所以從整體的經營規模上看,境內的電源管理芯片企業還是落后不少的。如果單以硅動力的核心業務AC-DC芯片營收規模的比較來說,硅動力在境內同行企業中AC-DC芯片業務收入占比是最高的,但是該業務的收入規模仍然小于芯朋微、必易微。

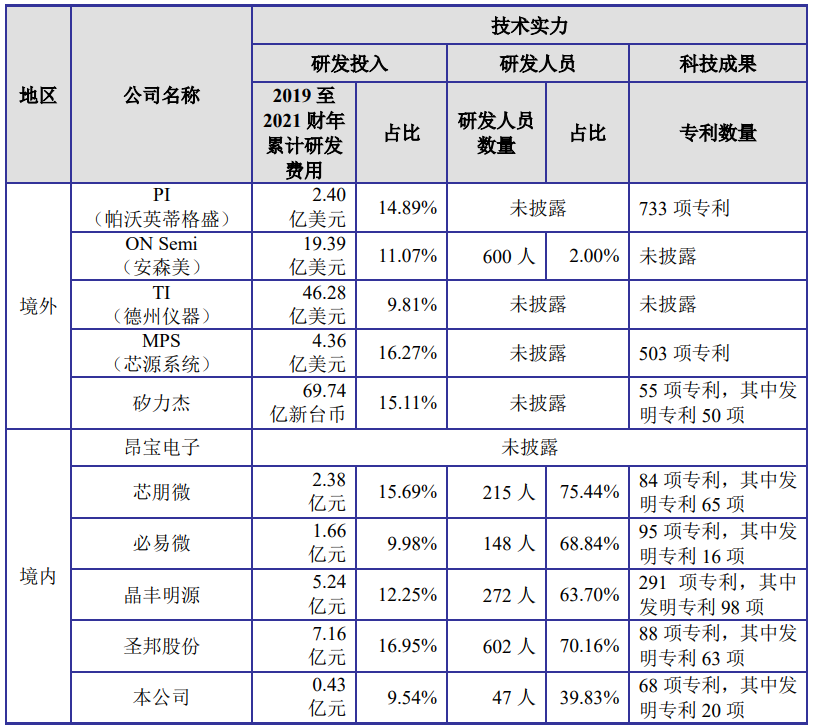

在技術實力上,硅動力與境內外同行企業的比較情況如下所示:

境外PI、安森美、TI、MPS近三年累計研發費用合計高達72.43億美元(516.31億人民幣),而境內芯朋微、必易微、晶豐明源、圣邦股份,連同硅動力,五家電源管理芯片企業近三年的研發費用合計為16.87億元,僅占境外PI等四大廠商研發投入的3.27%。值得一提的是,圣邦股份的研發投入占比在境外主流四大廠之上,且研發團隊規模大于安森美。目前國產電源管理芯片企業在技術實力上雖確實落后海外大廠,但追趕速度在不斷加快,在國內市場正逐漸實現替代部分國外廠商的產品。

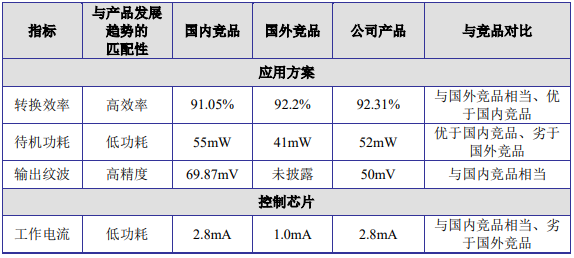

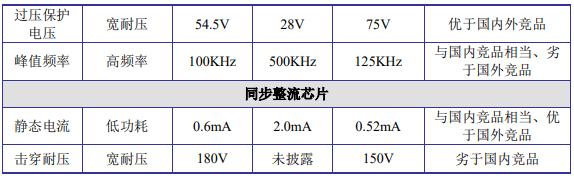

硅動力在65W市場主流快充產品轉換效率、待機功耗、過壓保護電壓技術指標上優于國內競品,具有較強的競爭優勢。但據了解,必易微推出的65W氮化鎵驅動控制器,待機功耗已低至30mW,滿載效率115Vac 65W輸出可以達到94.5%。

截至2022年3月底,硅動力擁有專利68項,其中發明專利20項,擁有集成電路布圖設計專有權44項。并擁有研發人員47名,占員工總數的39.83項。專利數量與研發團隊規模與其他同樣在科創板開展上市工作的鈺泰半導體、微源股份、杰華特、燦瑞科技、南芯半導體等企業相比還是存在一定差距的。

募資6.92億元,研發升級現有電源管理芯片產品

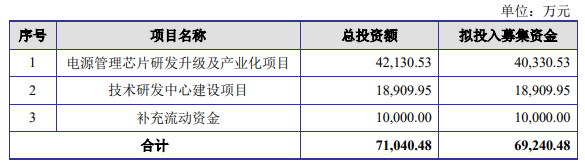

奔赴科創板上市的硅動力,計劃募集6.92億元,投建“電源管理芯片研發升級及產業化項目”、“技術研發中心建設項目”及補充流動資金。

根據招股書披露的資料,目前硅動力存在產品結構單一、經營規模相對較小、毛利率下滑的問題,未來如果宏觀經濟或下游市場增速放緩,硅動力抗風險較弱的劣勢將會凸顯,業績可能無法保持高速增長。

為了解決目前企業存在的這些劣勢,硅動力啟動上市募資的計劃,將4.03億元募資投入“電源管理芯片研發升級及產業化項目”。硅動力表示,該項目建成后將升級公司核心產品性能,推動產品更新迭代,同時豐富公司產品線,優化公司產品結構,擴大公司經營規模,提高公司盈利水平。

而投資1.89億元的“技術研發中心建設項目”,主要是為了提升產品研發能力,新建技術研發中心,同時引入高端研發人才,擴大研發團隊規模。

對于未來,硅動力表示總體發展戰略將圍繞縱向和橫向兩大方向展開,縱向發展中以完成現有產品迭代升級為主,同時布局高集成數模混合和SiC、GaN等第三代化合物半導體產品;橫向發展則集中主力開發新產品,豐富公司的產品矩陣,拓展在工業和汽車電子電源管理芯片高端領域的應用。

此次IPO,硅動力擬公開發行不超過1997萬股,募集6.92億元資金,投建“電源管理芯片研發升級及產業化項目”等。

作為一家成立近二十年的電源管理芯片企業,硅動力長期聚焦AC-DC芯片和DC-DC芯片兩大核心賽道,前瞻布局快充芯片的研發,現產品已廣泛應用于智能手機快速充電器、5G通信適配器、小家電、智能家居、智能電表、工業與汽車電子等領域。

值得一提的是,相比其他的電源管理芯片企業,硅動力已搭建體系化的技術開發平臺,從核心單元至系統拓撲結構已自主積累較為豐富的IP,具有正向化、自主化的產品架構能力。

截至目前,硅動力的第一大股東是源生投資,其直接持股54.72%,而黃飛明、于曉紅夫婦為硅動力的實際控制人,二人通過源生投資直接或間接合計持有硅動力32.11%股份,控制硅動力56.04%的表決權。

2021年營收和凈利雙重翻倍增長,超8成收入來自AC-DC芯片業務

經過19年的技術積累和業務的不斷豐富完善,硅動力的業績規模穩健擴大。

報告期內,硅動力的營收分別約為0.97億元、1.14億元、2.43億元,以及今年一季度的0.52億元,其中2019年-2021年營收的年均復合增長率達58.28%,2021年同比增長達111.98%,實現翻倍增長的亮眼成績。

在歸母凈利潤方面,目前硅動力尚未進入億元級別,但近三年凈利潤在逐年大幅增長,年均復合增長率高達186.69%,2020年、2021年同比增長速度分別高達99.40%、312.20%。總體來看,近三年硅動力的營收規模和凈利潤水平均處于持續快速增長的趨勢中,且均在2021年創歷史新高。

在毛利率方面,2019年-2021年硅動力的毛利率逐年提升,2021年大幅提升5.27個百分點,據了解主要原因有兩點:一是下游市場需求旺盛疊加上游產能緊缺,導致產品供不應求,產品銷售單價上漲;二是硅動力高毛利產品銷售占比持續加大,如快充芯片占AC-DC芯片的比例由2020年的34.77%提升至2021年的42.93%。不過毛利率持續增長的趨勢卻無法保持至2022年,2022年第一季度硅動力的毛利率受下游消費類電子產品出貨量疲軟影響,高毛利的快充芯片產品銷量下降,而且硅動力在去年采購價格漲幅較大的時候增加原材料備貨,使得2022年投入生產的原材料價格也相對較高,導致硅動力的綜合毛利率下滑。

目前硅動力營收主要來自AC-DC芯片、DC-DC芯片兩大板塊業務。其中AC-DC芯片業務收入占比尤其突出,2020年-2022年Q1期間對企業營收貢獻均在8成以上,銷售收入規模呈逐年快速增長的趨勢。2021年硅動力的AC-DC芯片銷量達2.85億顆,相較于2020年增長了67.83%,產銷率達97.29%。

硅動力采用的是“經銷為主”的經營模式,其披露的前五大客戶大部分是經銷商,不過據了解,硅動力的產品已打進小米、創維、海康威視、海爾、安克、小熊電器、長虹、萬家樂、諾基亞、綠聯、品勝、貝爾金等企業的供應鏈。

從硅動力披露的業務收入情況來看,目前高度依賴AC-DC芯片業務,存在產品種類豐富度較低、下游應用領域較單一,較依賴消費類電子的問題。未來電源管理芯片行業競爭加劇,若硅動力不能及時跟進市場趨勢,以及客戶的需求研發新產品,擴充豐富公司的產品種類,將面臨業績規模無法保持高速增長,公司體量無法擴大的風險。

與境內外同行企業比較:經營規模較小,產品轉換效率、低功耗等指標優于國內競品

全球電源管理芯片市場持續增長,國外廠商占據主導地位。根據Frost&Sullivan統計的數據,2017年全球電源管理芯片市場規模為225億美元,2021年已增長至378億美元,年均復合增長率為13.85%。未來快充應用需求將會形成市場的新增長點,預計2025年全球電源管理芯片市場規模將達到525億美元。

國外廠商占據超一半的市場份額。根據Omdia的數據2019年全球前十大電源管理芯片廠商均為國外廠商,暫無中國廠商挺進前十,而這十大國外廠商合計占據62%的市場份額。其中TI市占率第一,英飛凌、ADI分別排名第二、第三,除此之外高通、意法半導體、安森美、戴濼格、恩智浦、瑞薩電子、美信也擠進了全球前十。

在電源管理芯片行業,硅動力面臨的境內競爭對手主要有昂寶電子、芯朋微、必易微、晶豐明源、圣邦股份。

硅動力與境內外同行企業在經營規模上的比較情況如下所示:

上述境內同行企業中,2021年營收規模沒有超過50億元,體量相對較大的晶豐明源也僅實現23.02億營收,而國外廠商中營收規模最小的PI,2021年實現的營收也高達7.03億美元(換算成人民幣約為50.11億元)。所以從整體的經營規模上看,境內的電源管理芯片企業還是落后不少的。如果單以硅動力的核心業務AC-DC芯片營收規模的比較來說,硅動力在境內同行企業中AC-DC芯片業務收入占比是最高的,但是該業務的收入規模仍然小于芯朋微、必易微。

在技術實力上,硅動力與境內外同行企業的比較情況如下所示:

境外PI、安森美、TI、MPS近三年累計研發費用合計高達72.43億美元(516.31億人民幣),而境內芯朋微、必易微、晶豐明源、圣邦股份,連同硅動力,五家電源管理芯片企業近三年的研發費用合計為16.87億元,僅占境外PI等四大廠商研發投入的3.27%。值得一提的是,圣邦股份的研發投入占比在境外主流四大廠之上,且研發團隊規模大于安森美。目前國產電源管理芯片企業在技術實力上雖確實落后海外大廠,但追趕速度在不斷加快,在國內市場正逐漸實現替代部分國外廠商的產品。

硅動力在65W市場主流快充產品轉換效率、待機功耗、過壓保護電壓技術指標上優于國內競品,具有較強的競爭優勢。但據了解,必易微推出的65W氮化鎵驅動控制器,待機功耗已低至30mW,滿載效率115Vac 65W輸出可以達到94.5%。

截至2022年3月底,硅動力擁有專利68項,其中發明專利20項,擁有集成電路布圖設計專有權44項。并擁有研發人員47名,占員工總數的39.83項。專利數量與研發團隊規模與其他同樣在科創板開展上市工作的鈺泰半導體、微源股份、杰華特、燦瑞科技、南芯半導體等企業相比還是存在一定差距的。

募資6.92億元,研發升級現有電源管理芯片產品

奔赴科創板上市的硅動力,計劃募集6.92億元,投建“電源管理芯片研發升級及產業化項目”、“技術研發中心建設項目”及補充流動資金。

根據招股書披露的資料,目前硅動力存在產品結構單一、經營規模相對較小、毛利率下滑的問題,未來如果宏觀經濟或下游市場增速放緩,硅動力抗風險較弱的劣勢將會凸顯,業績可能無法保持高速增長。

為了解決目前企業存在的這些劣勢,硅動力啟動上市募資的計劃,將4.03億元募資投入“電源管理芯片研發升級及產業化項目”。硅動力表示,該項目建成后將升級公司核心產品性能,推動產品更新迭代,同時豐富公司產品線,優化公司產品結構,擴大公司經營規模,提高公司盈利水平。

而投資1.89億元的“技術研發中心建設項目”,主要是為了提升產品研發能力,新建技術研發中心,同時引入高端研發人才,擴大研發團隊規模。

對于未來,硅動力表示總體發展戰略將圍繞縱向和橫向兩大方向展開,縱向發展中以完成現有產品迭代升級為主,同時布局高集成數模混合和SiC、GaN等第三代化合物半導體產品;橫向發展則集中主力開發新產品,豐富公司的產品矩陣,拓展在工業和汽車電子電源管理芯片高端領域的應用。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

芯片

+關注

關注

454文章

50430瀏覽量

421861 -

IC

+關注

關注

36文章

5906瀏覽量

175240 -

PMIC

+關注

關注

15文章

313瀏覽量

109429 -

ipo

+關注

關注

1文章

1190瀏覽量

32544

發布評論請先 登錄

相關推薦

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

。 ? 2022年曾有76家半導體企業IPO獲受理,總募資高達1200多億。近日,電子發燒友也整

武漢新芯集成電路科創板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創板IPO申請已獲得受理,標志著這家企業在資本市場上的重要一步。據悉,新芯股份此次

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

電子發燒友網報道(文/劉靜)4月11日,燦芯半導體終于在上交所科創板掛牌上市。自2022年IPO獲受理

科利德撤回IPO申請

大連科利德半導體材料股份有限公司(簡稱“科利德”),一家專注于高純半導體材料的研發、生產和銷售的企業,近日其IPO進程被終止。科利德在去年6

燦芯股份科創板IPO注冊獲批

證監會近日發布《關于同意燦芯半導體(上海)股份有限公司首次公開發行股票注冊的批復》,同意燦芯半導體(上海)股份有限公司(以下簡稱“燦芯股份”)的科創板IPO注冊申請。燦芯股份計劃在上海

特種集成電路領軍企業成都華微登陸科創板

成都華微科技股份有限公司(證券簡稱:“成都華微”,股票代碼:688709)今日在上海證券交易所科創板成功上市,這次IPO擬募

和美精藝科創板IPO受理!主打存儲芯片封裝基板,募資8億建設生產基地等

電子發燒友網報道(文/劉靜)近日,深圳和美精藝半導體科技股份有限公司(以下簡稱:和美精藝)科創板IPO成功獲上交所

工商網監

工商網監

評論