") 非蜂窩物聯(lián)網(wǎng)大爆發(fā),藍(lán)牙/Wi-Fi/LoRa/ZigBee的玩家有哪些?

非蜂窩物聯(lián)網(wǎng)大爆發(fā),藍(lán)牙/Wi-Fi/LoRa/ZigBee的玩家有哪些?

編者薦語:

在智次方·摯物產(chǎn)業(yè)研究院的數(shù)據(jù)統(tǒng)計(jì)基礎(chǔ)上,小編整理了各類非蜂窩物聯(lián)網(wǎng)的芯片/模組玩家。AIoT既是小微企業(yè)角逐的主戰(zhàn)場(chǎng),自然而然也是重點(diǎn)關(guān)注的應(yīng)用領(lǐng)域。

以下文章來源于物聯(lián)網(wǎng)智庫(kù) ,作者摯物產(chǎn)業(yè)研究院

物聯(lián)網(wǎng)智庫(kù).

智次方·物聯(lián)網(wǎng)智庫(kù)是發(fā)布智聯(lián)網(wǎng)產(chǎn)業(yè)干貨內(nèi)容的智囊平臺(tái),我們關(guān)注AIoT領(lǐng)域的熱點(diǎn)方向(智能網(wǎng)聯(lián)、智慧城市、產(chǎn)業(yè)元宇宙、智能工業(yè)、底層技術(shù)、可穿戴設(shè)備等)。提供行業(yè)現(xiàn)狀趨勢(shì)分析,汲取百家交鋒觀點(diǎn),分享獨(dú)家深度見解。

導(dǎo)讀

蜂窩物聯(lián)網(wǎng)領(lǐng)域在2022年8月實(shí)現(xiàn)“物超人”,迎來里程碑式新發(fā)展。而非蜂窩物聯(lián)網(wǎng)的連接數(shù)目前已經(jīng)達(dá)到了蜂窩物聯(lián)網(wǎng)的近3倍,在構(gòu)建萬物互聯(lián)社會(huì)中發(fā)揮著舉足輕重的作用。

近年來,我國(guó)物聯(lián)網(wǎng)產(chǎn)業(yè)保持快速發(fā)展態(tài)勢(shì)。其中,蜂窩物聯(lián)網(wǎng)領(lǐng)域在2022年8月實(shí)現(xiàn)“物超人”,迎來里程碑式新發(fā)展;非蜂窩領(lǐng)域則貢獻(xiàn)了更大規(guī)模的連接,目前,非蜂窩物聯(lián)網(wǎng)的連接數(shù)為蜂窩物聯(lián)網(wǎng)的近3倍,在構(gòu)建萬物互聯(lián)社會(huì)中發(fā)揮著舉足輕重的作用。

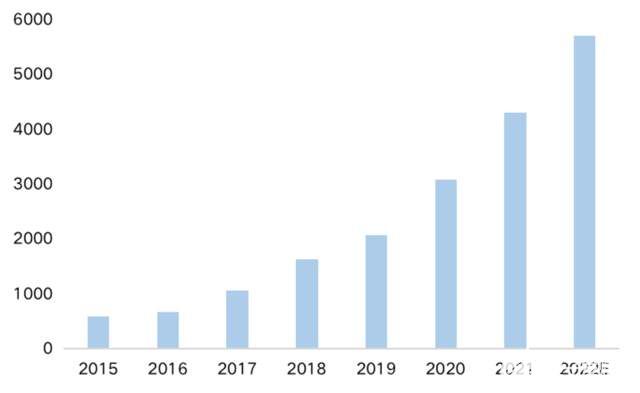

中國(guó)非蜂窩無線物聯(lián)網(wǎng)連接數(shù)規(guī)模大、增長(zhǎng)快

據(jù)智次方·摯物產(chǎn)業(yè)研究院統(tǒng)計(jì),截至2021年底,全球非蜂窩物聯(lián)網(wǎng)連接數(shù)超過115億,其中,中國(guó)非蜂窩無線物聯(lián)網(wǎng)連接數(shù)占據(jù)了37.5%的份額。預(yù)計(jì)至2022年底,中國(guó)的這一連接規(guī)模有望達(dá)到57.1億,同比2021年增長(zhǎng)32.5%。

2015-2022年中國(guó)非蜂窩物聯(lián)網(wǎng)連接數(shù)(百萬個(gè))

數(shù)據(jù)來源:智次方·摯物產(chǎn)業(yè)研究院

中國(guó)非蜂窩芯片/模組市場(chǎng)將保持高速增長(zhǎng)態(tài)勢(shì)

在連接數(shù)快速攀升的帶動(dòng)下,中國(guó)非蜂窩無線芯片/模組市場(chǎng)保持高速增長(zhǎng)態(tài)勢(shì)。目前,應(yīng)用較為廣泛、出貨量較大的局域網(wǎng)非蜂窩芯片/模組包括藍(lán)牙芯片、Wi-Fi模組和ZigBee模組,廣域網(wǎng)則以LoRa模組為主。其中,藍(lán)牙、Wi-Fi及LoRa三大制式的芯片/模組出貨量位居前三。根據(jù)智次方·摯物產(chǎn)業(yè)研究院統(tǒng)計(jì),2021年中國(guó)市場(chǎng)的藍(lán)牙芯片出貨量達(dá)到19.1億顆,占到統(tǒng)計(jì)的中國(guó)非蜂窩芯片/模組整體出貨量的57.2%;Wi-Fi模組與LoRa模組分別占36.6%和3.5%。

(一)藍(lán)牙芯片受益于性能良好及下游需求旺盛,將保持較快增長(zhǎng)

藍(lán)牙芯片不僅具有良好的設(shè)備兼容性,可適配多種外圍設(shè)備,近年來,還持續(xù)在節(jié)能、測(cè)距和數(shù)據(jù)傳輸?shù)燃夹g(shù)性能上不斷精進(jìn),為其大規(guī)模應(yīng)用推廣打下了堅(jiān)實(shí)基礎(chǔ)。據(jù)藍(lán)牙技術(shù)聯(lián)盟預(yù)測(cè),全球藍(lán)牙芯片未來幾年有望受益于音頻傳輸、數(shù)據(jù)傳輸、設(shè)備網(wǎng)絡(luò)與位置服務(wù)等領(lǐng)域的快速發(fā)展,其出貨量將保持較快增速。預(yù)計(jì)至2024年,藍(lán)牙芯片在上述四大領(lǐng)域的出貨份額將占到71%。其中,熱門的應(yīng)用場(chǎng)景將包括健身運(yùn)動(dòng)、資產(chǎn)追蹤、室內(nèi)AOA定位及導(dǎo)航、數(shù)字鑰匙、倉(cāng)儲(chǔ)物流、智慧辦公、醫(yī)療保健、智能制造等。

數(shù)據(jù)來源:藍(lán)牙技術(shù)聯(lián)盟,智次方·摯物產(chǎn)業(yè)研究院

圖2:2024年全球藍(lán)牙芯片市場(chǎng)下游應(yīng)用分布預(yù)測(cè)

中國(guó)市場(chǎng)藍(lán)牙芯片的出貨增速有望高于全球平均水平。據(jù)智次方·摯物產(chǎn)業(yè)研究院測(cè)算,中國(guó)市場(chǎng)的藍(lán)牙芯片出貨量未來3年將保持較快增長(zhǎng)態(tài)勢(shì),2022年出貨量有望超21億顆,至2024年將進(jìn)一步增至26億顆以上,2021-2024年間CAGR將超過11%。

藍(lán)牙芯片及模組廠商有Nordic、德州儀器、高通、博通、英飛凌、意法半導(dǎo)體、微芯、瑞薩/戴濼格、瑞昱、杰理、富芮坤、極海、恒玄、中科藍(lán)訊、絡(luò)達(dá)、炬芯、啟芯、山景、上海博通、新向遠(yuǎn)、巨微、納思達(dá)、泰凌、笙科、物奇、紫光展銳、桃芯科技、聯(lián)睿微、磐啟微、卓榮、安凱、易兆、奉加、華普、倫茨、匯頂、沁恒、維霖通、昇潤(rùn)、利爾達(dá)、中易騰達(dá)、自連、 霖霖柒、天工測(cè)控、飛易通、信馳達(dá)、碧德、慧翰微、小瑞科技、微智電子、金甌、百瑞互聯(lián)、強(qiáng)禾科技、樂鑫等。

數(shù)據(jù)來源:智次方·摯物產(chǎn)業(yè)研究院

圖3:2018-2024年中國(guó)市場(chǎng)藍(lán)牙芯片出貨量(百萬顆)

(二)Wi-Fi模組受益于持續(xù)升級(jí)迭代,發(fā)展前景樂觀

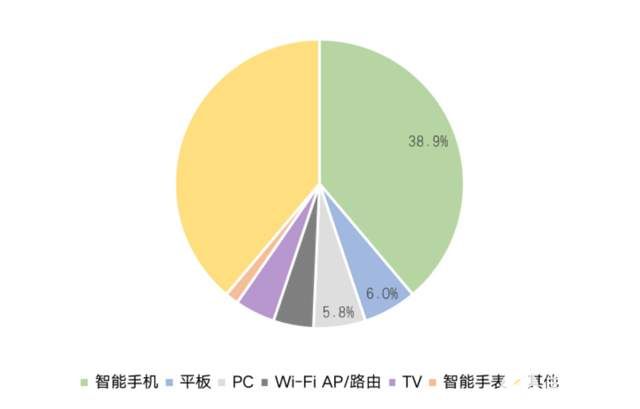

Wi-Fi傳輸數(shù)據(jù)的速率快、質(zhì)量高,且模組成本低,已在手機(jī)、平板以及個(gè)人電腦等領(lǐng)域應(yīng)用多年。隨著萬物互聯(lián)建設(shè)的深入推進(jìn),未來有望被更廣泛應(yīng)用于Wi-Fi AP/路由、智能手表、智能家居和智慧樓宇等領(lǐng)域。

數(shù)據(jù)來源:智次方·摯物產(chǎn)業(yè)研究院

圖4:2021年中國(guó)Wi-Fi市場(chǎng)下游應(yīng)用分布

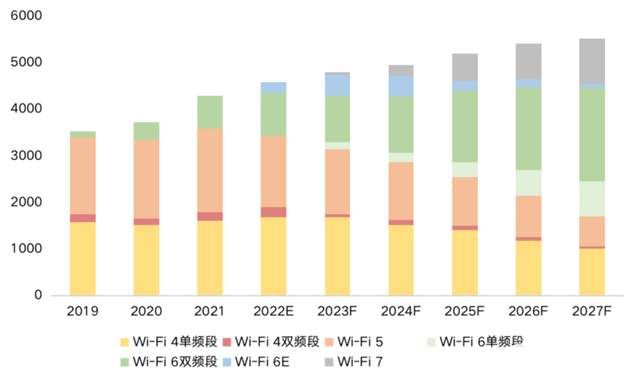

傳統(tǒng)Wi-Fi存在信號(hào)傳輸覆蓋范圍小、功率消耗大等弊端,亟待進(jìn)行迭代升級(jí)。2019年,作為新一代標(biāo)準(zhǔn)的Wi-Fi 6發(fā)布。相較于Wi-Fi 5,Wi-Fi 6具有更高的數(shù)據(jù)傳輸速率、更大的網(wǎng)絡(luò)容量、更低的時(shí)延和更高的能效。同時(shí),相較5G,Wi-Fi 6于室內(nèi)應(yīng)用的優(yōu)勢(shì)更為突出,可以低成本滿足室內(nèi)辦公、零售及娛樂等場(chǎng)景的連接需求。Fior Markets預(yù)計(jì),2022年全球Wi-Fi 6設(shè)備出貨量的份額將占到整體Wi-Fi設(shè)備的20.3%。同時(shí),Wi-Fi 7有望于2023年投入市場(chǎng)。至2027年,全球Wi-Fi 6與Wi-Fi 7設(shè)備出貨量的份額有望合計(jì)達(dá)56%。

數(shù)據(jù)來源:Fior Markets,智次方·摯物產(chǎn)業(yè)研究院

圖5:2019-2027年全球各類Wi-Fi設(shè)備市場(chǎng)結(jié)構(gòu)

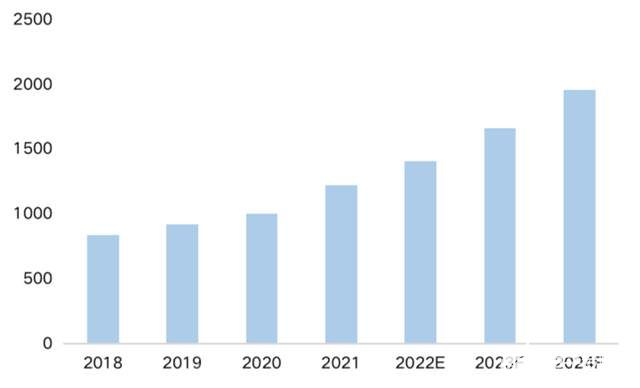

受益于技術(shù)的持續(xù)升級(jí)迭代,國(guó)內(nèi)Wi-Fi模組市場(chǎng)近年保持快速增長(zhǎng)態(tài)勢(shì)。智次方·摯物產(chǎn)業(yè)研究院預(yù)計(jì),2022年中國(guó)市場(chǎng)Wi-Fi模組出貨量將達(dá)12.2億個(gè),2021-2024年間CAGR將達(dá)17%以上。

Wi-Fi芯片及模組廠商有博通、高通、英特爾、瑞昱、聯(lián)發(fā)科、美滿、上海博通、康希、朗力半導(dǎo)體、海思、翱捷、速通、聯(lián)盛德微、亮牛、南方硅谷、卓榮、泰芯、紫光展銳、矽昌通信、邁凌、尊湃通訊、奕斯偉、思佳訊、恩智浦、卓勝微、QORVO、三伍、立積、樂鑫、移遠(yuǎn)、芯訊通、利爾達(dá)、必聯(lián)、博實(shí)結(jié)、零零智能、愛聯(lián)科技、群登、正點(diǎn)原子、司亞樂、泰利特、自連、霖霖柒、飛易通、碧德、小瑞科技等。

數(shù)據(jù)來源:智次方·摯物產(chǎn)業(yè)研究院

圖6:2018-2024年中國(guó)市場(chǎng)Wi-Fi模組出貨量(百萬個(gè))

(三)LoRa作為廣域網(wǎng)的重要連接方式,模組市場(chǎng)將保持高速增長(zhǎng)

LoRa作為廣域網(wǎng)的一種重要連接方式,適用場(chǎng)景相對(duì)更廣。該技術(shù)具有通信距離長(zhǎng)、覆蓋范圍廣、功耗低等優(yōu)點(diǎn)。近年來,LoRa技術(shù)在國(guó)內(nèi)主要應(yīng)用于智能表計(jì)、智慧城市、智能制造、智慧樓宇和智慧農(nóng)業(yè)等場(chǎng)景。

目前,LoRa是全球范圍內(nèi)應(yīng)用最廣泛的非授權(quán)頻譜廣域通信網(wǎng)絡(luò)。根據(jù)Semtech數(shù)據(jù),截至2022年10月初,全球有超過173個(gè)國(guó)家部署了LoRa或LoRaWAN系統(tǒng),共計(jì)部署LoRa網(wǎng)關(guān)超500萬個(gè)、LoRa終端節(jié)點(diǎn)超2.7億個(gè)。ABI Research預(yù)計(jì),至2026年,LoRa將占據(jù)全球5成以上的非蜂窩LPWAN連接份額。

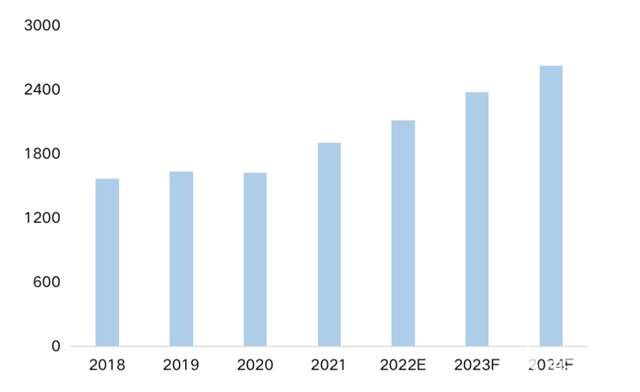

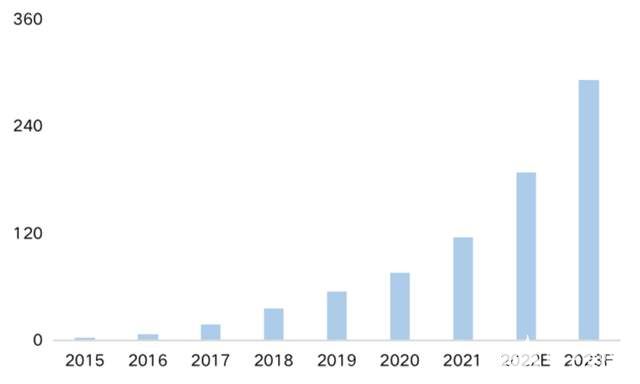

受益于政策環(huán)境改善,LoRa近年在中國(guó)迎來了快速發(fā)展。2019年,工信部發(fā)布《微功率短距離無線電發(fā)射設(shè)備目錄和技術(shù)要求》,使包括LoRa在內(nèi)的所有微功率設(shè)備監(jiān)管有法可依,為L(zhǎng)oRa的合規(guī)有序發(fā)展創(chuàng)造了良好環(huán)境。目前,LoRa在靈活組網(wǎng)等優(yōu)勢(shì)的基礎(chǔ)上,正朝產(chǎn)業(yè)化、標(biāo)準(zhǔn)化方向發(fā)展,產(chǎn)業(yè)鏈上下游資源加速整合,不斷推動(dòng)傳輸安全性提升和功耗降低;應(yīng)用方向逐步聚焦,新興熱門應(yīng)用場(chǎng)景包括送餐機(jī)器人、可穿戴設(shè)備、智能供應(yīng)鏈等。智次方·摯物產(chǎn)業(yè)研究院預(yù)計(jì),2022年中國(guó)市場(chǎng)LoRa模組的出貨量有望達(dá)1.9億個(gè),2021-2023年間CAGR將近60%,年復(fù)合增速位居三大非蜂窩制式的首位。

LoRa芯片及模組廠商有商升特、微芯、意法半導(dǎo)體、翱捷、國(guó)民技術(shù)、升哲、正文、普天通達(dá)、門思科技、利爾達(dá)、光通國(guó)際、縱行科技、唯傳科技、華普、群登、友訊達(dá)、艾森智能、瑞興恒方、思為無線、四信、致遠(yuǎn)、司亞樂、億佰特、塔石、有人物聯(lián)網(wǎng)、飛易通等。

數(shù)據(jù)來源:智次方·摯物產(chǎn)業(yè)研究院

圖7:2015-2023年中國(guó)市場(chǎng)LoRa模組出貨量(百萬個(gè))

(四)ZigBee市場(chǎng)正逐步起量,未來前景可期

ZigBee相對(duì)Wi-Fi具有低成本、低功耗、長(zhǎng)距離、短時(shí)延、高安全等優(yōu)勢(shì),其覆蓋范圍通常可達(dá)300米,部分情況下可擴(kuò)大到1-3千米。ZigBee常應(yīng)用于工業(yè)、農(nóng)業(yè)、交通等領(lǐng)域,其中,熱門的應(yīng)用場(chǎng)景包括危險(xiǎn)化學(xué)成分監(jiān)測(cè)、火警早期監(jiān)測(cè)預(yù)報(bào)、農(nóng)業(yè)數(shù)據(jù)測(cè)量、水文監(jiān)測(cè)、智能交通信號(hào)燈、智能養(yǎng)老、智能家居、智能社區(qū)等。

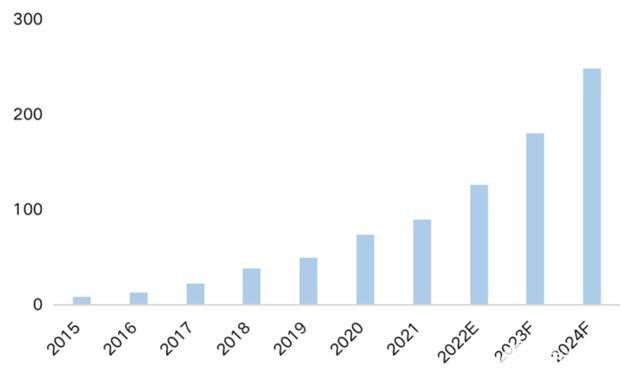

ZigBee在中國(guó)市場(chǎng)正逐步起量。據(jù)智次方·摯物產(chǎn)業(yè)研究院統(tǒng)計(jì),2021年中國(guó)市場(chǎng)ZigBee模組的出貨量為9000萬個(gè),預(yù)計(jì)至2024年有望接近2.5億個(gè)。

ZigBee芯片及模組廠商有芯科、德州儀器、恩智浦、意法半導(dǎo)體、美滿、愛特梅爾、泰凌微、奉加、博流智能、樂鑫、愛聯(lián)科技、威士丹利、飛比、億佰特、東勝物聯(lián)、利爾達(dá)、群登、云墾科技、博晶、四信、沸點(diǎn)物聯(lián)、澤耀、迪進(jìn)、博安通、智漢、順舟智能、瑞瀛、致遠(yuǎn)、涂鴉等。

數(shù)據(jù)來源:智次方·摯物產(chǎn)業(yè)研究院

圖8:2015-2024年中國(guó)市場(chǎng)ZigBee模組出貨量(百萬個(gè))

除上述技術(shù)外,UWB、ZETA等非蜂窩通信技術(shù)同樣廣受關(guān)注,已呈現(xiàn)出較好發(fā)展?jié)摿Γ型麨闃?gòu)建萬物互聯(lián)社會(huì)發(fā)揮重要作用。

UWB的芯片及模組廠商有QORVO/DECAWAVE、蘋果、微芯、3DB、瑞薩、恩智浦、Ubisense、意法半導(dǎo)體/BESPOON、SPARK Microsystems、精位、優(yōu)智聯(lián)、紐瑞芯、易百德、清研訊科、馳芯半導(dǎo)體、奉加、瀚巍、捷揚(yáng)微、村田、唐恩科技、阿莫泰克、天工測(cè)控、安信可、信維、創(chuàng)新微、沃旭、智漢等。

ZETA的芯片及模組廠商有縱行科技、ONEMO、華普、索喜、廣芯微、凜睿、艾普凌科凸版印刷等。

除了以上非蜂窩通信芯片/模塊原廠,國(guó)產(chǎn)芯片/模塊已經(jīng)在千行百業(yè)落地應(yīng)用。

免責(zé)聲明:

1、我們尊重知識(shí)產(chǎn)權(quán),本公眾號(hào)圖文、數(shù)據(jù)、視頻等內(nèi)容有援引網(wǎng)絡(luò)或其他公開資料,版權(quán)歸屬原作者、原發(fā)表出處。若版權(quán)所有方對(duì)本公眾號(hào)的引用持有異議,敬請(qǐng)文末留言或私信我們,我們保證及時(shí)予以處理。

2、本公眾號(hào)提供的內(nèi)容僅供讀者交流學(xué)習(xí)和參考,不涉及商業(yè)目的。

3、本公眾號(hào)內(nèi)容僅代表作者觀點(diǎn),我們不對(duì)內(nèi)容的準(zhǔn)確性、可靠性或完整性承擔(dān)明示或暗示的保證。讀者讀后做出的任何決定或行為,是基于自主意愿和獨(dú)立判斷做出的,請(qǐng)讀者明確相關(guān)結(jié)果。

審核編輯 黃昊宇

-

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2903文章

44262瀏覽量

371219 -

ZigBee

+關(guān)注

關(guān)注

158文章

2269瀏覽量

242529

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

Wi-Fi與藍(lán)牙的波特率對(duì)比分析

最典型的3家Wi-Fi Halow芯片企業(yè)

IR900 Wi-Fi聯(lián)網(wǎng)的配置過程

AIROC? Wi-Fi和藍(lán)牙組合連接掉線的原因?怎么解決?

Wi-Fi和藍(lán)牙技術(shù)驅(qū)動(dòng)智能家居與物聯(lián)網(wǎng)應(yīng)用發(fā)展

Matter、Sidewalk、Wi-SUN、Wi-Fi 6–Silicon Labs的全新產(chǎn)品系列,適用于家庭、庭院、城市中的物聯(lián)網(wǎng)

移遠(yuǎn)通信推出四款新型Wi-Fi和藍(lán)牙模組,助力物聯(lián)網(wǎng)行業(yè)應(yīng)用升級(jí)

Wi-Fi的誕生與發(fā)展

Wi-Fi HaLow和傳統(tǒng)Wi-Fi的區(qū)別

什么是非蜂窩物聯(lián)網(wǎng)芯片?非蜂窩物聯(lián)網(wǎng)芯片的使用場(chǎng)景

康普攜手Wi-Fi聯(lián)盟,RUCKUS Wi-Fi 7系列接入點(diǎn)成Wi-Fi

Wi-Fi 7迎來終端爆發(fā)元年,設(shè)備廠如何搶占市場(chǎng)先機(jī)?

Wi-Fi 6和Wi-Fi 5之間有哪些區(qū)別呢?

Wi-Fi對(duì)zigbee的影響

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論