剛剛!中國第一MEMS企業歌爾微上市審議通過,已幫英飛凌賺了52億!

剛剛!中國第一MEMS企業歌爾微上市審議通過,已幫英飛凌賺了52億!

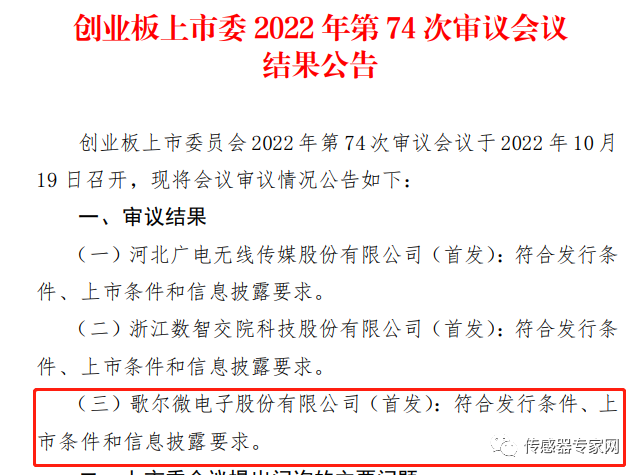

剛剛(10月19日下午6點),深圳證券交易所創業板上市委員會審議了歌爾微電子股份有限公司(簡稱“歌爾微”)等三家企業的上市申請,發布審議結果公告,認為歌爾微:符合發行條件、上市條件和信息披露要求。 也即是說,由歌爾股份分拆出來的,中國第一MEMS企業歌爾微終于踏上中國A股!未來3~4周內將能購買歌爾微的股票! 歌爾微上市之所以備受關注,除了它頂著中國第一MEMS傳感器企業的光環,也與其飽受爭議的業務模式有關——因為歌爾微的MEMS芯片80%采購自傳感器國際大廠英飛凌,這些年也為英飛凌賺了不少錢。 歌爾微為英飛凌貢獻了多少利潤?歌爾微上市后怎么走?自研或組裝?另外,歌爾微核心技術高管擁有美國國籍等問題,也成為咨詢的重點。 從這位國產MEMS龍頭企業的身上,我們也能窺視國產傳感器的困境。 3年上市路,歌爾股份分拆子公司歌爾微上市終如愿 剛剛,深圳證券交易所發布了2022年第74次審議會議結果公告,認為歌爾微電子股份有限公司:符合發行條件、上市條件和信息披露要求。 歌爾微上市的最后一道關,過了。中國第一MEMS企業歌爾微終于踏上中國A股!

▲來源:深圳證券交易所 歌爾股份是中國第一MEMS企業,這個基本業內人士都知道,而歌爾微就是歌爾股份分拆的子公司,根據歌爾微招股書顯示,歌爾微將是歌爾股份體系內唯一經營MEMS微電子業務的實體。 也即是說,歌爾微將繼承歌爾股份的一切MEMS資產和業務,以后歌爾股份也不再是傳感器企業,歌爾微才是。 2019年12月,證監會出臺《上市公司分拆所屬子公司境內上市試點若干規定》,幾乎同時,歌爾股份宣布將微電子業務整合至歌爾微旗下,由歌爾微協同其他子公司進行一體化經營運作。從這里開始,歌爾微開始了上市之路,或者說歌爾微從重組之始,就奔著上市這個目標邁進。 2021年12月,歌爾微上市申請或深交所創業板受理,中間經歷過二輪問詢,終于在今天(10月19日)過會,預計未來3~4周歌爾微的股票就可以開售了。

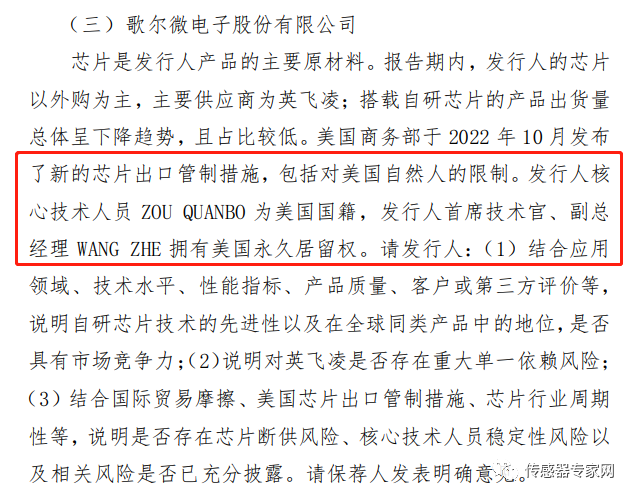

▲來源:深圳證券交易所 在上市審議中,上市委員會對歌爾微外購芯片、出貨量下降等問題進行了咨詢。 值得注意的是,近期美國商務部發布新的芯片出口管制措施,包括對美國自然人的限制。而歌爾微核心技術人員,甚至首席技術官(CTO)等擁有美國國籍、永久居留權等問題,也成為審議的重點。

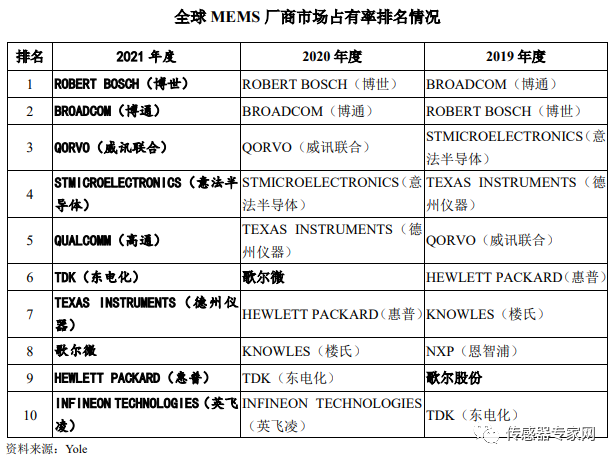

▲來源:深圳證券交易所 全球第一?或Others?歌爾微電子分裂的市場地位 歌爾微電子是中國電聲行業龍頭——歌爾股份旗下子公司,也是歌爾體系內唯一從事MEMS微電子相關業務的主體,也即是說歌爾微將全面繼承歌爾股份的MEMS資產。 歌爾股份的麥克風、微型揚聲器出貨量全球第一,2008年5月22日在深交所主板上市,2011年其MEMS聲學傳感器進入蘋果供應鏈。 然而,對于歌爾微在MEMS領域的市場地位,卻存在極大的分裂感。歌爾微矚目的市場地位:MEMS傳感器出貨量和營收中國第一! 從MEMS傳感器出貨量和營收來看,歌爾股份是中國MEMS傳感器第一企業,根據中國半導體協會MEMS分會的數據,歌爾股份多年蟬聯中國MEMS制造第一,也是進入全球MEMS廠商TOP10的唯一中國企業。 據歌爾微的招股書披露,根據 Yole 的數據,2018-2021 年公司 MEMS 產品銷售額在全球 MEMS 廠商中排名分別為第 11 名、第 9 名、第 6 名和第 8 名,是上榜全球MEMS 廠商十強中唯一一家中國企業;2020 年,公司 MEMS 聲學傳感器市場份額達32%,首次超過樓氏位居全球第一。 而今后,在MEMS領域的這些榮譽,都將由歌爾微繼承。

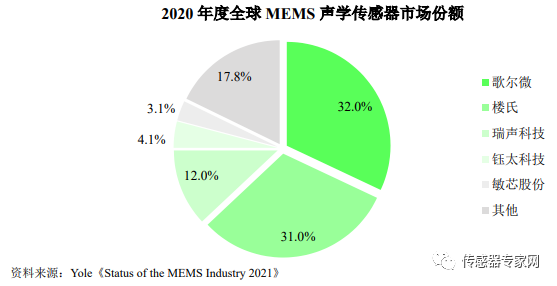

▲歌爾股份/歌爾微市場占有率排名(來自歌爾微招股書) 歌爾股份在2004年組建MEMS技術研發中心,開始涉足微電子領域;2005年申請第一項MEMS技術專利;2009年與英飛凌合作,實現MEMS聲學傳感器量產;2011年,其MEMS聲學傳感器進入蘋果供應鏈。 之后,歌爾股份在全球MEMS聲學傳感器的市場地位一路攀升。2015年,歌爾股份在全球MEMS聲學傳感器市場份額躍居第二,僅次于樓氏;2019年歌爾首次進入Yole全球MEMS廠商市占率排行榜前十——也是中國唯一一家,2020年躍升為第6,同年,歌爾微超過了MEMS聲學傳感器的始祖和一直以來的老大——樓氏,占全球MEMS聲學傳感器市場份額的32%,成為全球MEMS聲學傳感器TOP 1。

▲歌爾微2020年全球MEMS聲學傳感器市場份額(來自歌爾微招股書) 在中國MEMS領域,歌爾也連續多年被中國半導體協會評為中國MEMS制造十強企業,是中國MEMS傳感器的龍頭。相關介紹可看:《實至名歸,2021中國MEMS傳感器領域實力最強的10家公司!》內容。

組裝廠?MEMS屆富士康?歌爾微市場地位的另一面 顯然,從MEMS傳感器的出貨量和營收來看,歌爾微是中國MEMS企業第一,是中國MEMS產業的驕傲。但這個數字的“含金量”,卻是許多業界人士評議的重點。 根據歌爾微電子招股書披露,歌爾微MEMS傳感器出貨量中采購自英飛凌芯片的產品比例超過 80%,而MEMS芯片才是一顆MEMS傳感器的核心和價值含量最高的地方。 在MEMS傳感器出貨量,歌爾微是中國第一,尤其是MEMS聲學傳感器,歌爾微更是超過樓氏成為全球第一,但在MEMS芯片的出貨量呢? 根據英飛凌2021年度報告顯示,2020年全球MEMS傳感器芯片出貨量前五名分別是英飛凌、樓氏、敏芯股份、歐姆龍和NJRC,其中敏芯股份是中國MEMS聲學傳感器芯片出貨量第一的企業,在全球排第三,也是唯一進入前5的中國企業。 可以看到,歌爾微不見了!在MEMS傳感器最硬核的核心芯片出貨量上,竟然沒有歌爾微的立足之地,這顯然與歌爾微龐大的MEMS傳感器出貨量不匹配。

▲來源:歌爾微招股書 對歌爾的非議:為什么MEMS芯片這種重要? 中國的傳感器企業很多,但大部分都利潤低下,為什么利潤低下?因為沒有掌握核心技術,而傳感器的核心技術之一——傳感器芯片,在中國能夠設計、制造的企業寥寥無幾。 許多傳感器企業都是外購傳感器芯片,然后自己封裝、寫入算法,接著賣出去,通俗點說就是個有點高科技的組裝廠。 而對歌爾微的非議也正是來自這里。

▲MEMS聲學傳感器構造圖(來自歌爾微招股書) 從上圖看出,MEMS傳感器核心為MEMS芯片——用來感知信號,以及ASIC芯片——用來處理信號,其中MEMS芯片是技術含量最高的部件。

▲歌爾微各年度毛利率(來自歌爾微招股書) 上圖是歌爾微招股書里披露的數據,其中,小編認為樓氏、敏芯與歌爾最具有可比性,主營業務均是MEMS聲學傳感器,同時主要市場均是消費電子,與歌爾的重疊性極高。 而睿創微納主要在工業、軍工紅外傳感器產品,四方光電主要是氣體傳感器,相對來說可比性較弱。這里稍微提下,這兩家里睿創微納紅外芯片自產,四方光電的芯片目前均為外購。 樓氏和敏芯的MEMS聲學傳感器芯片基本都是自研為主,因此基本維持在30%~40%左右的毛利率,值得一提的是2022年敏芯股份壓低MEMS傳感器售價而降低了毛利率。 而歌爾微相比就差了很多,平均毛利率在22%左右。同樣為難兄難弟的還有另一家MEMS傳感器巨頭瑞聲科技,也是外購芯片為主,毛利率僅15%左右。這中間差的,就是MEMS芯片的價值。

▲數據來源《中國傳感器產業藍皮書》(制表動感傳感)

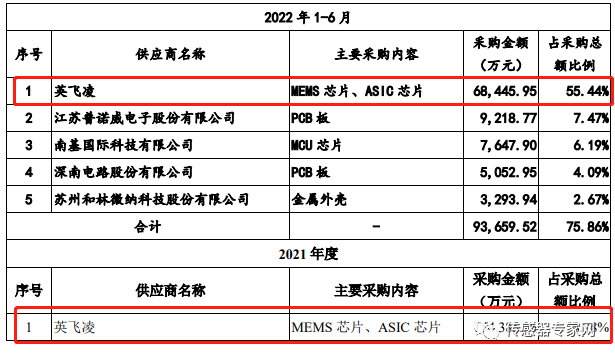

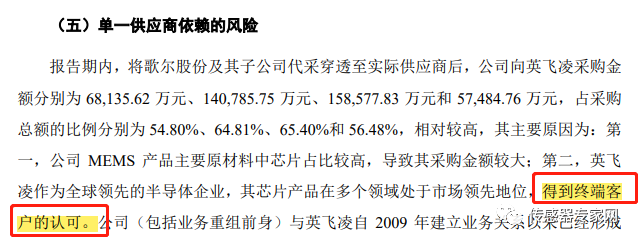

不僅是歌爾微,這也是絕大多數中國傳感器企業的核心問題——缺芯,沒有核心MEMS芯片的設計和研發能力。譬如上圖,我國大多數MEMS壓力傳感器企業的MEMS芯片也都來自進口。 沒有MEMS芯片,一家傳感器企業就只能淪為封裝代工廠,本質上與富士康等差別就不大了,只能掙點辛苦錢。 歌爾給英飛凌賺了多少錢?52+億! 歌爾的MEMS芯片主要采購自英飛凌,那么歌爾給英飛凌賺了多少錢? 根據歌爾微招股書披露的數據,將歌爾股份及其子公司代采穿透至實際供應商后,從2019到2022年6月,歌爾向英飛凌采購金額分別為 140,785.75 萬元、158,577.83 萬元、154,385.36 萬元和 68,445.95 萬元,占采購總額的比例分別為 64.81%、65.40%、58.78%和 55.44%。

也即是說僅這三年半里,歌爾就幫英飛凌賺了52億多元。

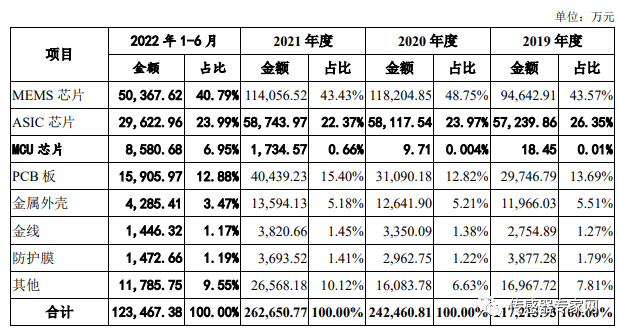

▲歌爾股份及其子公司向英飛凌采購金額(來自歌爾微招股書) MEMS芯片+ASIC芯片這兩種MEMS傳感器最核心的芯片,占了歌爾整個采購金額的近六成!其中大頭就是MEMS芯片,在招股書中顯示,MEMS芯片的采購額幾乎占到了50%。

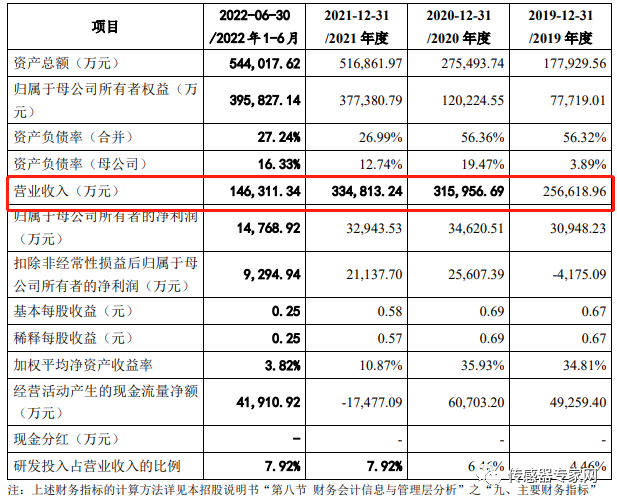

▲歌爾微傳感器原材料采購占比(來自歌爾微招股書) 在招股書的主要財務指標中,歌爾微2019年到2022年6月的主要營收為256,618.96 萬元、315,956.69 萬元、334,813.24萬元和 146,311.34 萬元,這3年半總營收約105.37億元,對英飛凌的總采購金額約52.22億元,可以看出,每年歌爾有一半的營收需要收繳給英飛凌。

▲歌爾微主要財務指標(來自歌爾微招股書) 歌爾有沒有自研MEMS芯片?與英飛凌芯片有差距嗎? 根據歌爾微招股書中的描述,歌爾剛起步涉及MEMS聲學傳感器時,國內芯片制造水平還比較落后,達不到芯片設計的性能要求。因此為了迅速占領市場,歌爾與英飛凌達成了合作,并簽訂了長期供貨協議。 關于歌爾微的自研芯片情況,也成為本次上市中,深交所創業板上市委重點咨詢問題。那么歌爾有沒有自己的MEMS芯片呢?答案是有的:

2018 年度、2019 年度和 2020 年度,搭載公司自研芯片的 MEMS 聲學傳感器出貨量分別為 1.35 億顆、2.38 億顆 和 2.49 億顆,保持良好的增長趨勢;2021 年 1-6 月,搭載公司自研芯片的 MEMS 聲學 傳感器出貨量達 0.99 億顆,較去年同期增長 67.36%。占當年 MEMS 聲學傳感器出貨量的比例分別為 13.16%、15.69%、14.14%和 11.73%,

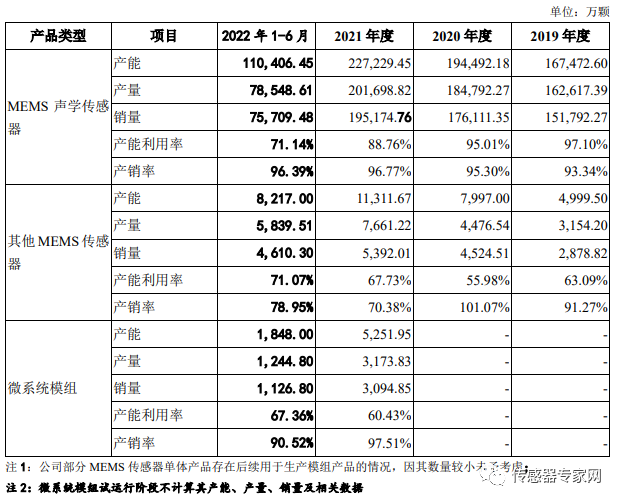

歌爾微沒有自己的MEMS芯片產線,因此歌爾微的芯片均為專業晶圓廠代工。其自研 MEMS 芯片主要由中芯集成、華潤微代工;公司自研 ASIC 芯片主要由臺積電進行代工。 然而歌爾微每年的MEMS聲學傳感器出貨量達20億顆,相對歌爾龐大的出貨量來說,其自研MEMS芯片的出貨量顯然太少了,約占10%左右,而這些自研MEMS芯片,很多都不是用在大客戶的產品上。

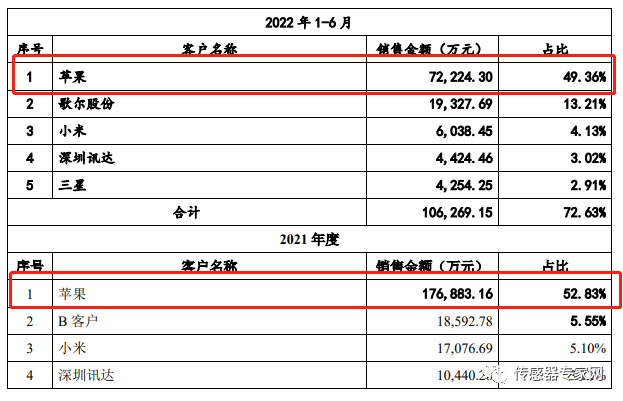

▲歌爾微傳感器出貨量數據(來自歌爾微招股書) 眾所周知,歌爾得益于進入蘋果供應鏈而崛起,從2019到2022上半年,歌爾向蘋果產業鏈公司的銷售金額占營業收入的比例分別為 47.76%、58.53%、56.37%和 52.04%。可以看到,蘋果貢獻了歌爾微一般的營收!

▲歌爾微數據穿透后前五大客戶(來自歌爾微招股書) 50%,這個數字與歌爾微向英飛凌的采購金額比例高度重疊,蘋果貢獻了歌爾一半的營收,而英飛凌收割了歌爾一半的營收,是不是很巧?

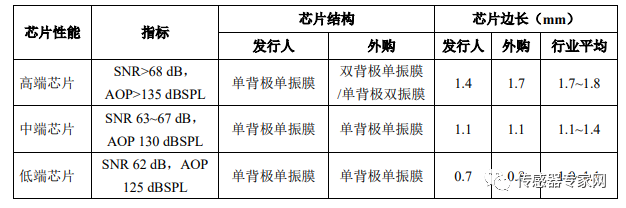

▲歌爾微其中一處提到客戶認可(來自歌爾微招股書) 這不是巧合,歌爾微在招股書中,多次提到英飛凌的芯片產品得到終端客戶的認可,這個終端客戶顯然就是蘋果。 另一方面,從性能上來說,歌爾微認為自研芯片在尺寸方面已經達到或者優于外購芯片的水平。公司 MEMS 芯片的信噪比(SNR)和聲學過載點(AOP)與外購芯片性能相當。搭載公司自研芯片的 MEMS聲學傳感器產品各項性能指標均與搭載外購芯片的產品性能相當。

▲歌爾微咨詢回復函中關于MEMS芯片性能對比數據 歌爾微認為自研MEMS 芯片、ASIC 芯片設計相關技術處于行業領先水平,掌握了 MEMS 靈敏振膜的魯棒設計技術、HSNR 電容式 MEMS 芯片設計技術和 DM MEMS 聲學傳感器芯片技術等;在 ASIC 芯片設計方面,掌握了低電壓、低噪聲、寬溫度范圍 ASIC 技術、回授網絡自動校準技術以及可變增益調節技術等。 目前,歌爾微已量產和正在研發的芯片共計 36 款,其中 MEMS 芯片 14 款,ASIC 芯片22 款。搭載歌爾微自研芯片產品已量產的客戶包括亞馬遜、三星、B 客戶、小米、傳音,已經對公司產品完成驗證的客戶包括 OPPO、vivo,正在對公司產品進行驗證的客戶包括榮耀、Google 等。 因此,歌爾微的自研MEMS芯片出貨量不大,不在于性能、質量問題,而在于大客戶蘋果公司對產品的要求、驗證和認可問題。 這也正如許多國產傳感器面臨的尷尬情況,即使質量過得去,而客戶指定用特定的國外傳感器,沒轍,這又是另一個國產傳感器困境了。兜兜轉轉,這些錢最終還是流入別人手里。 結語 “兩條腿走路”采購芯片發展傳感器業務,傳感器芯片外購利潤低,自研芯片得不到客戶認可,產品業務單一危機感強烈…… 在歌爾身上,我們看到了太多中國傳感器企業的縮影,遭遇到的困境,也看到了中國傳感器企業這些年來銳意進取的成果。 將歌爾微獨立出來,專心從事MEMS半導體研發,或許能取得更大的技術進步,做實中國第一MEMS企業的名頭。歌爾股份也可以放下MEMS的包袱,全力發展全產業鏈業務,拓展更多經營范圍,雞蛋不能放在一個籃子里。 同樣的例子在半導體業界也不在少數,譬如傳感器巨頭恩智浦,就脫胎于飛利浦半導體事業部,最終飛利浦專心做小家電,恩智浦專心做半導體,都成為了各自領域的巨頭。 衷心期望,歌爾微獨立上市后能夠為產業帶來更多進步。

您對本文有什么看法?歡迎留言分享! 順手轉發&點擊在看,將中國傳感產業動態傳遞給更多人了解!

審核編輯 黃昊宇

-

mems

+關注

關注

129文章

3902瀏覽量

190369

發布評論請先 登錄

相關推薦

歌爾微憑技術實力蟬聯"中國MEMS十強"冠軍

歌爾2024VR/AR顯示光學技術峰會成功舉辦

歌爾微電子加入FiRa國際聯盟

技術實力獲國際認可,歌爾微加入FiRa國際聯盟

歌爾微終止創業板IPO,原擬募資31.9億元用于多個MEMS傳感器項目研發

歷時5年卻戛然而止,“國產MEMS第一大股”的IPO終止給了芯企哪些警示?

歌爾光學入選國家制造業單項冠軍企業

歌爾光學子公司歌爾光學首次入選國家制造業單項冠軍企業

歌爾股份Q1營收193.12億 凈利潤3.8億同比增長257.47%

營收986億元!自帶中國第一MEMS企業光環,這個國產傳感器IPO卻至今難產

新能源車第一股預虧超52億 四年累計虧超200億

?剛剛,2024年中國傳感器第一股誕生!全球市值最高激光雷達企業!市值達190億!

工商網監

工商網監

評論