MEMS企業歌爾股份發布第三季度財報業績大幅增長

MEMS企業歌爾股份發布第三季度財報業績大幅增長

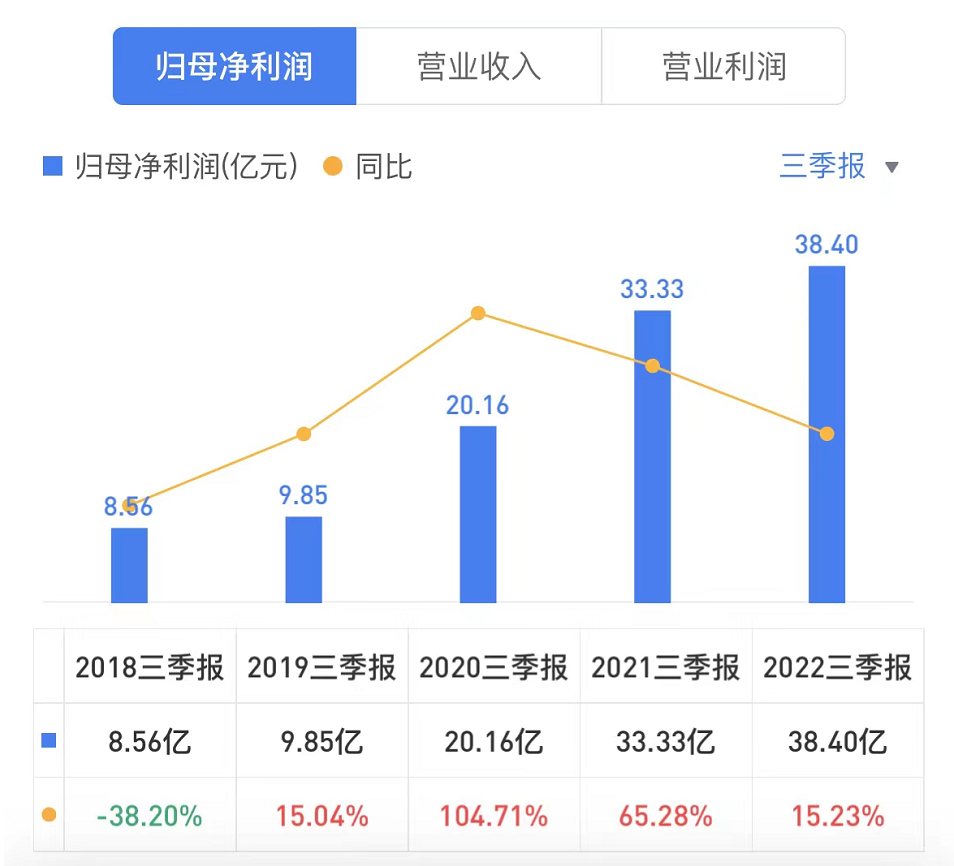

10月27日,歌爾股份披露了公司第三季度業績報告。數據顯示,歌爾股份營收約305.49億元,同比增長35.77%,歸屬于上市公司股東的凈利潤為17.61億元,同比增長9.98%;2022年前三季度,歌爾股份營收合計約741.53億元,同比增長40.47%,歸屬于上市公司股東的凈利潤約38.40億元,同比增長15.23%。

對于三季度本報告期內業績變動的原因,歌爾股份表示,相比去年同期,主要是因為以VR(虛擬現實)為代表的智能硬件業務擴張,盈利能力改善。 其實虛擬現實作為技術密集型產業,企業的研發水平在競爭中會起到關鍵性的作用。因此我們在財報中可以看到,為了進一步擴大公司在虛擬現實、聲學、光學等領域的技術優勢,今年前三季度,歌爾股份的研發費用同比大增40.05%至34.91億元。 同日,歌爾股份還公布了2022年年度業績預告,預計歸屬于上市公司股東的凈利潤區間為40.6億元-47.02億元。 雖然業績增速與去年同期相比有所放緩,但在全球消費電子市場需求放緩的這個時間節點,歌爾股份能夠穿越周期實現逆勢增長,恰好反映出公司的業績韌性。 其實當我們把時間線拉長就可以看到,歌爾股份的增長軌跡十分清晰。公司業績雖有起伏,但整體向上的趨勢并未改變。

(圖片來源:雪球財經)精準卡點:三次戰略升級,一路乘風破浪2001年至今,是全球消費電子產業飛速發展的二十一年,也是歌爾股份伴隨產業發展一同走過的第二十一個年頭;在產業不斷成長壯大的過程中,歌爾股份也通過三次重要的戰略布局成就了自己。 經過此前的積累,歌爾股份在產品研發、良率管控、量產經驗、規模體量等方面都有了一定程度的積累。 2004年,該公司正式推行并落實“大客戶戰略”,并成功斬獲了三星、LG、中興通訊、聯想等一線客戶的訂單。通過與更多一線優質客戶建立合作,一方面讓歌爾股份從中學習和積累到更先進的經驗,加固公司技術層面的“護城河”,另一方面也優化了公司客戶體系和產品結構。 2008年,歌爾股份正式在深交所掛牌。“大客戶戰略”的成功,讓該公司邁上了新的臺階,隨著公司業務的國際化程度逐漸加深,歌爾股份的眼光也放得更長遠。2010年,已經在業界建立起口碑的歌爾股份獲得了蘋果公司青睞并順利進入其供應鏈,這不僅讓歌爾股份在聲學領域躋身國際一線,也為其下一次轉型打下了基礎。

第一個十年,確實讓歌爾股份感受到成功的滋味,不過觀察該公司一路走來的布局理念可以發現,其中更蘊含著“居安思危”的創業哲學。 正因如此,歌爾股份在推動主業發展的同時也開始構建更多元、更穩固的業務體系,從一個純粹的聲學零組件廠商,進化成一家由“精密零組件+整機”雙輪驅動的企業。直至2014年,歌爾股份的業務逐漸拓展至聲光電精密零組件、智能聲學整機以及智能硬件等領域。 也正是這一戰略上的調整,才成功醞釀出了歌爾股份的下一個業績高峰。 時間來到2018年,全球智能手機市場規模的增長已經接近天花板,這也意味著產業發展正式進入高度成熟階段,馬太效應進一步顯現。現階段,供應鏈正面臨兩項考驗,首先是如何在存量市場當中爭取到更多的市場份額,其次就是如何打造新的業績增長點。 前期深度落實的“大客戶戰略”在這個時間點給歌爾股份創造了更多機會,不僅強化了公司的抗風險能力,終端份額高度集中的過程中,緊握客戶資源的歌爾股份也同樣分到了蛋糕。不僅如此,“精密零組件+整機”的戰略部署也讓該公司趕上了TWS耳機市場爆發的重要時刻。 轉型后的歌爾股份形成了以智能制造為支撐,“零件+整機+解決方案”的一體化戰略布局以及零件與整機相互帶動、多領域相互協同的發展模式。 2016年,該公司重要客戶推出了全新的爆款產品,并且在短短幾年內就風靡全球,歌爾股份作為主力供應商也深度受益。從文章開頭的用圖中可以看到,雖然該公司業績在2018年有過短暫的低谷期,但僅僅一年時間就迅速反彈,并在TWS耳機快速普及過程中,屢創新高。 即便如此,歌爾股份對自身發展邊界的探索也從未停止。2021年,歌爾股份管理層將業務重新梳理成“4+4+N”戰略。 “4+4+N”戰略的具體內容為:第一個"4"是指的四大精密零組件產品,包含聲學、光學、微電子和精密結構件;第二個"4"指的是四個智能硬件整機產品的方向,包括了VR/AR、TWS智能無線耳機、智能可穿戴、智能家居等。"N"指的是目前在積極拓展的一些新業務方向,包括汽車電子、觸覺等一些新業務領域內的機會。敢為人先:十年沉淀,VR/AR市場競爭優勢加倍業界周知,受疫情、地緣政治沖突、通貨膨脹等宏觀因素的影響,各類消費電子終端需求正處于一片低迷之際,唯AR/VR賽道迎來了風口。 IDC預測在整個2022年,VR硬件的出貨量將會達到1390萬臺,同比增長26.6%。而隨著元宇宙興起、資本回暖及終端用戶對VR/AR接受度的提升,市場規模有望持續擴大。預計2024年,全球VR/AR產業市場規模將達121.9億美元,2021~2024年復合增長率或突破36%。

行業景氣度和市場規模都明顯攀升的背景下,AR/VR賽道又吸引了大批企業想從中分一杯羹,反觀如今的歌爾股份,已是該領域的頭部廠商。早在2012年,歌爾股份的業務在從聲學向光學領域擴張過程中就已經布局AR/VR領域。 雖然對于日新月異的消費電子行業來說,搶占“先機”是市場競爭中十分重要的一環,不過,企業能否堅持并確信自己的判斷也同樣重要。誠如業界所知,AR/VR的概念由來已久,曾經涉足該領域的企業并不在少數,然而過去多年一直沒有真正實現大規模放量,所以像歌爾股份這樣真正留下并深耕于此的企業屈指可數。 眼下第二個十年剛過,歌爾股份也再次證明了自己。截至2021年,歌爾股份已占據全球中高端VR頭顯80%的市場份額。 據了解,除了被大家熟知的整機組裝業務之外,歌爾股份可以為VR產品提供光學透鏡、光學模組、顯示模組等零組件和產品的解決方案。在光學透鏡上,公司在非球面、菲涅爾、Pancake折疊光路等產品方案上都具有成熟的研發制造能力,并且有豐富的量產交付經驗。 在AR相關的光學領域。歌爾股份主要從事光學器件和光機(Light-Engine)的研發制造。在光學器件領域,公司可以為客戶提供包括 Birdbath、自由曲面、棱鏡、光波導等多種精密光學解決方案,其中公司在光波導領域內的積累,包括在納米壓印等工藝技術上的積累,處于國內行業前列。在光機方面,公司與行業伙伴合作,可以為客戶提供應用了 DLP、LCoS、LBS、Micro-OLED、Micro-LED 等多種微顯示技術的光機模組產品。

公司在接受投資者調研時也曾表示:“雖然全球消費電子行業近期表現不佳,但市場低谷中也蘊藏著新的機會。消費電子行業的增長驅動力,將逐步從傳統硬件向新一代智能硬件切換,VR/MR/AR、智能穿戴等產品將有望成為消費電子行業在未來5到10年乃至20年中最核心和最具確定性的機會,公司以及公司的眾多全球知名客戶均高度看好這些產品的發展,公司也會積極把握行業機會。” 從產品層面不難看出,歌爾股份在AR/VR領域已經形成了非常顯著的整合優勢,不論是技術、經驗、整體解決方案,公司都能夠展現出一加一大于二的實力。在多重競爭力加持下,歌爾股份在AR/VR賽道也勢必如過去一般,以最完善的布局,最快享受到市場進入爆發期帶來的紅利。

來源:集微網、傳感器專家網

-

mems

+關注

關注

129文章

3903瀏覽量

190376 -

歌爾股份

+關注

關注

1文章

127瀏覽量

9493

發布評論請先 登錄

相關推薦

中國最大傳感器企業韋爾股份前三季度凈利潤暴漲544%

小米公布第三季度業績報告 小米第三季度營收925.1億元 小米現金儲備1516億

迅雷第三季度財報公布:連續11季度盈利

Meta發布第三季度財報:收入增長19%

谷歌第三季度業績強勁,云業務增長成亮點

安森美公布 2024 年第三季度業績

Alphabet第三季度財報亮眼,營收與凈利潤雙增長

芯聯集成發布前三季度業績預告:營收與利潤持續高增長

工商網監

工商網監

評論