") 不懼寒意的半導(dǎo)體廠商

不懼寒意的半導(dǎo)體廠商

市場(chǎng)向來(lái)是瞬息萬(wàn)變的,你永遠(yuǎn)不會(huì)知道下一秒將發(fā)生什么事。去年這個(gè)時(shí)候,高度景氣的半導(dǎo)體市場(chǎng)環(huán)境,使得彭博社預(yù)測(cè),未來(lái)十年全球?qū)⒐灿谐^ 7000 億美元投向半導(dǎo)體領(lǐng)域。而就在一年后,經(jīng)濟(jì)日?qǐng)?bào)報(bào)道稱,十家半導(dǎo)體巨頭大砍資本支出,合計(jì)直逼新臺(tái)幣6,000億元,是半導(dǎo)體業(yè)史上最大資本支出修正潮。

即便身處同樣的時(shí)間段,但去年和今年的半導(dǎo)體市場(chǎng)卻表現(xiàn)出完全不同的兩種局面。當(dāng)下,為了應(yīng)對(duì)下行周期帶來(lái)的壓力,縮減資本支出似乎成為了大廠們“防御”措施,不過也有“叛逆”的擴(kuò)產(chǎn)者們,他們?cè)诿鎸?duì)高通脹的壓力、前景不明的經(jīng)濟(jì)局面時(shí),依舊選擇了逆勢(shì)擴(kuò)產(chǎn)。

半導(dǎo)體材料,永遠(yuǎn)的贏家?

半導(dǎo)體材料和設(shè)備作為半導(dǎo)體產(chǎn)業(yè)鏈的最上游產(chǎn)業(yè),屬于芯片制造與封測(cè)的支撐性行業(yè),因此往往被稱為整個(gè)產(chǎn)業(yè)的“賣鏟人”,是真正會(huì)淘金的領(lǐng)域。然而,近期下滑的需求、腰斬的市值、衰退的熱情和縮減的資本似乎都表明了半導(dǎo)體設(shè)備廠商的日子已遠(yuǎn)不及曾經(jīng)那么好過,反觀半導(dǎo)體材料,硅晶圓和SiC襯底廠商卻依舊在大肆擴(kuò)產(chǎn)。

硅片廠商,大舉進(jìn)攻12英寸

作為半導(dǎo)體材料中的大宗品類,超90%的半導(dǎo)體產(chǎn)品都使用硅片制造,因此市場(chǎng)需求量極大,2021年全球半導(dǎo)體硅片出貨面積達(dá)142億平方英寸,市場(chǎng)規(guī)模也高達(dá)140億美元。雖然當(dāng)前半導(dǎo)體產(chǎn)業(yè)的景氣度遠(yuǎn)不及去年,但包括日本信越化學(xué)、SUMCO、中國(guó)臺(tái)灣環(huán)球晶、德國(guó)Siltronic和韓國(guó)的SK Siltron等在內(nèi)的全球前五大硅片廠商卻消息不斷。

信越化學(xué)最新財(cái)報(bào)數(shù)據(jù)顯示,4-9月期間信越化學(xué)以半導(dǎo)體硅晶圓為核心的電子材料事業(yè)營(yíng)收大增30.9%、營(yíng)益大增34.3%。面對(duì)逆勢(shì)大增的營(yíng)業(yè)額,信越化學(xué)認(rèn)為在半導(dǎo)體領(lǐng)域,由于以晶圓代工廠為中心、強(qiáng)大的需求持續(xù),進(jìn)而導(dǎo)致其硅晶圓、光阻劑等半導(dǎo)體材料仍在盡最大限度進(jìn)行出貨。

日經(jīng)新聞指出,信越化學(xué)硅晶圓因以長(zhǎng)約為主,因此即便是在半導(dǎo)體市況波動(dòng)的局面下,獲利仍穩(wěn)定。據(jù)了解,信越化學(xué)12英寸產(chǎn)品多數(shù)締結(jié)了截至2027年為止的契約,即使預(yù)估在2023年上半年之前產(chǎn)業(yè)將出現(xiàn)調(diào)整局面,但為了因應(yīng)中期需求擴(kuò)大,信越化學(xué)仍將擴(kuò)增產(chǎn)能。

不得不說(shuō),信越化學(xué)對(duì)半導(dǎo)體相關(guān)市場(chǎng)的擴(kuò)張確實(shí)十分看好,旗下子公司信越聚合物還將擴(kuò)產(chǎn)12英寸晶圓用運(yùn)送容器。消息顯示,信越聚合物投資約105億日?qǐng)A,對(duì)系魚川工廠進(jìn)行擴(kuò)建工程,預(yù)計(jì)2024年初完工,完工后晶圓盒產(chǎn)能將較現(xiàn)行增加4成。或許這就是來(lái)自于全球硅晶圓龍頭的實(shí)力底氣。

至于環(huán)球晶和SK Siltron,則由韓媒businesskorea報(bào)道稱,環(huán)球晶將于下個(gè)月開始在美國(guó)建設(shè)工廠,位于德克薩斯州的工廠計(jì)劃于 2025 年投產(chǎn),投資額為 50 億美元,預(yù)計(jì)每月生產(chǎn)120萬(wàn)片12英寸晶圓。

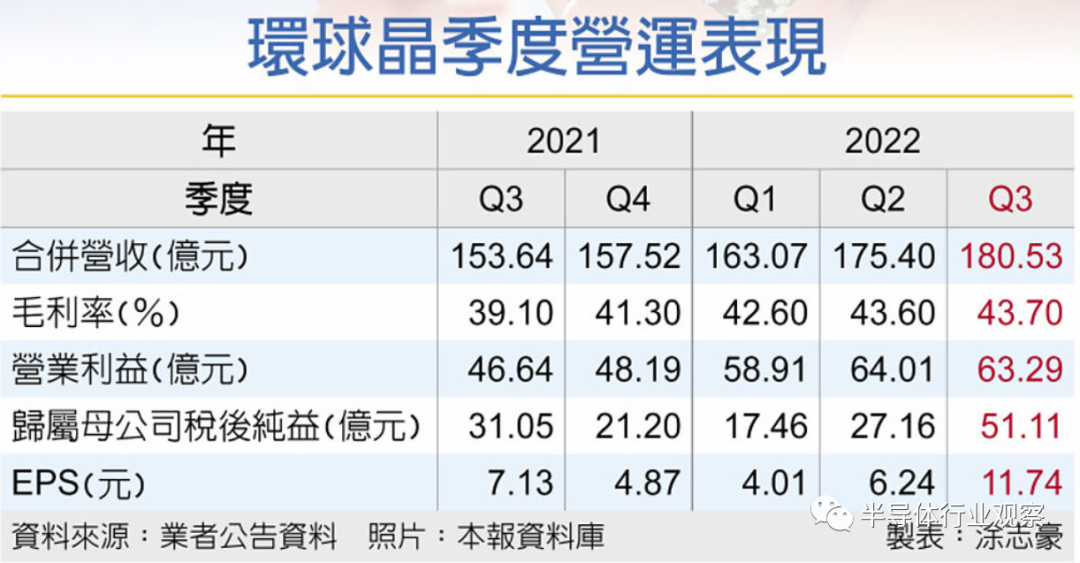

環(huán)球晶在11月1日的法說(shuō)會(huì)表示,第三季營(yíng)收180.53億元,同步創(chuàng)下歷史新高,且客戶預(yù)付貨款已達(dá)382.1億元,寫下歷史新高紀(jì)錄。環(huán)球晶董事長(zhǎng)徐秀蘭表示,短期電腦、手機(jī)、記憶體設(shè)備受消費(fèi)者信心水準(zhǔn)下降拖累,下半年可能持續(xù)疲軟,但車用和數(shù)據(jù)中心則表現(xiàn)強(qiáng)勁,皆為半導(dǎo)體產(chǎn)業(yè)添加成長(zhǎng)動(dòng)能,加上各國(guó)政府積極擘劃能源轉(zhuǎn)型及凈零碳排的相關(guān)政策,都有望持續(xù)推升半導(dǎo)體需求,支撐產(chǎn)業(yè)長(zhǎng)期發(fā)展。

圖源:工商時(shí)報(bào)

SK Siltron作為南韓唯一的硅晶圓廠,也決定進(jìn)行大規(guī)模投資。據(jù)報(bào)道,SK Siltron 計(jì)劃到 2026 年投資 2.3 萬(wàn)億韓元,將龜尾工廠的設(shè)施擴(kuò)大 42,716 平方米,預(yù)計(jì)11月開始興建新廠房,目標(biāo)是2024年上半年量產(chǎn)。其實(shí),從今年3月起,SK Siltron就已在龜尾產(chǎn)業(yè)園區(qū)投入1.0495兆韓元興建硅晶圓工廠,而在9月底其董事會(huì)還決議投資8,550億韓元興建新廠房,擴(kuò)增12英寸硅晶圓產(chǎn)能,甚至還考慮在明年追加投資4,000億韓元。至于追加投資的原因,SK Siltron認(rèn)為當(dāng)前市況雖惡化,不過長(zhǎng)期來(lái)看半導(dǎo)體需求強(qiáng)勁。

德國(guó)Siltronic則在近日業(yè)績(jī)說(shuō)明會(huì)上表示,新加坡和弗賴貝格工廠的擴(kuò)建按計(jì)劃進(jìn)行。據(jù)了解,2022年前九個(gè)月,世創(chuàng)電子支付了5.856 億歐元用于包括無(wú)形資產(chǎn)在內(nèi)的資本支出,重點(diǎn)是在新加坡投資建設(shè)新的 300 毫米工廠和擴(kuò)建弗賴貝格的拉晶大廳。介于強(qiáng)勢(shì)美元和計(jì)價(jià)貨幣價(jià)格上漲,Siltronic 還上調(diào)了 2022 年全年的銷售指導(dǎo),預(yù)計(jì)銷售額將增長(zhǎng) 26% 至 30%。

日本SUMCO雖然沒有最新的擴(kuò)產(chǎn)計(jì)劃,但卻有最新的收購(gòu)計(jì)劃。10月28日,SUMCO宣布,將收購(gòu)三菱材料的半導(dǎo)體用多晶硅事業(yè),具體包含三菱材料生產(chǎn)多晶硅的四日市工廠、美國(guó)制造子公司美國(guó)三菱多晶硅以及生產(chǎn)邏輯芯片所不可或缺的化合物三氯氫硅制造事業(yè)。SUMCO表示,藉此可以打造出一條龍式的硅晶圓生產(chǎn)體制。

此外,中國(guó)臺(tái)灣硅晶圓廠合晶,為了擴(kuò)展12英寸硅晶圓市場(chǎng),將持續(xù)積極擴(kuò)充相關(guān)產(chǎn)能,不僅鄭州廠月產(chǎn)能將倍增至2萬(wàn)片,并將在龍?zhí)稄S建置3萬(wàn)片產(chǎn)能,預(yù)計(jì)至2023年集團(tuán)12英寸硅晶圓月產(chǎn)能將達(dá)到5萬(wàn)片規(guī)模,較目前的1萬(wàn)片增加4倍。

總結(jié)硅晶圓廠擴(kuò)產(chǎn)原因,是因?yàn)閺S商們認(rèn)為,從長(zhǎng)期來(lái)看,半導(dǎo)體行業(yè)的增長(zhǎng)動(dòng)力將繼續(xù)發(fā)揮作用,PC、智慧手機(jī)等終端產(chǎn)品市場(chǎng)雖陷入調(diào)整局面,但來(lái)自數(shù)據(jù)中心、車用需求持續(xù)強(qiáng)勁。

其中,12英寸更是成為了廠商們擴(kuò)產(chǎn)的主攻目標(biāo)。Siltronic預(yù)計(jì)第四季度對(duì) 200 和 300 毫米直徑晶圓的需求將保持強(qiáng)勁。Sumco也預(yù)測(cè),12英寸硅片需求從2022年的800萬(wàn)片/月增長(zhǎng)到2026年的1150萬(wàn)片,CAGR為9.4%。Sumco表示,全球12英寸硅片在2020年之前主要依靠原有廠房進(jìn)行產(chǎn)能擴(kuò)充,新建廠房在2021年之后逐漸釋放產(chǎn)能,產(chǎn)能釋放的高峰期將在2024年之后,因此2022和2023年整體業(yè)界供應(yīng)能力有限,邏輯用、內(nèi)存用12英寸硅晶圓將持續(xù)呈現(xiàn)供不應(yīng)求局面。

筆者認(rèn)為,硅片廠商們之所以能放心擴(kuò)產(chǎn),還有一個(gè)原因就是市場(chǎng)高度集中、格局基本穩(wěn)定,前五大廠商約占89%的市場(chǎng)份額。在過去十年間,大硅片產(chǎn)業(yè)經(jīng)歷了4次大的行業(yè)并購(gòu)整合,最終從1990年的超過20家硅片形成了如今5家主導(dǎo)硅片市場(chǎng)的競(jìng)爭(zhēng)格局,但隨著各個(gè)國(guó)家和地區(qū)把半導(dǎo)體產(chǎn)業(yè)提升到新的戰(zhàn)略高度,行業(yè)內(nèi)并購(gòu)整合難度加大,比如環(huán)球晶圓收購(gòu)德國(guó)Siltronic的計(jì)劃就宣布失敗。

“大者恒大,強(qiáng)者恒強(qiáng)”效應(yīng)在半導(dǎo)體產(chǎn)業(yè)是一直存在的,面對(duì)未來(lái)不明朗的市場(chǎng)態(tài)勢(shì),進(jìn)一步提高硅片產(chǎn)量和規(guī)模,對(duì)于,產(chǎn)業(yè)巨頭來(lái)說(shuō)確實(shí)屬于提升自身競(jìng)爭(zhēng)力和領(lǐng)先優(yōu)勢(shì)的商業(yè)策略。

SiC襯底,汽車仍是主動(dòng)力

SiC襯底對(duì)于SiC產(chǎn)業(yè)鏈的重要性,絕不亞于硅片在半導(dǎo)體產(chǎn)業(yè)的地位,占據(jù)了整個(gè)SiC產(chǎn)業(yè)鏈50%的價(jià)值量。此前《SiC襯底,全球大擴(kuò)產(chǎn)》一文統(tǒng)計(jì)了今年至9月底國(guó)內(nèi)外SiC襯底廠商的擴(kuò)產(chǎn)計(jì)劃,包括海外的Wolfspeed、Coherent(曾經(jīng)的II-VI)、SiCrystal(被日本羅姆收購(gòu))、SK Siltron、Soitec、意法半導(dǎo)體,以及國(guó)內(nèi)的山東天岳、合肥露笑、晶盛機(jī)電、東尼電子、天科合達(dá)、南砂晶圓等在內(nèi),數(shù)家襯底廠商紛紛走上擴(kuò)產(chǎn)之路。即便如此,近期SiC襯底廠商依舊十分活躍。

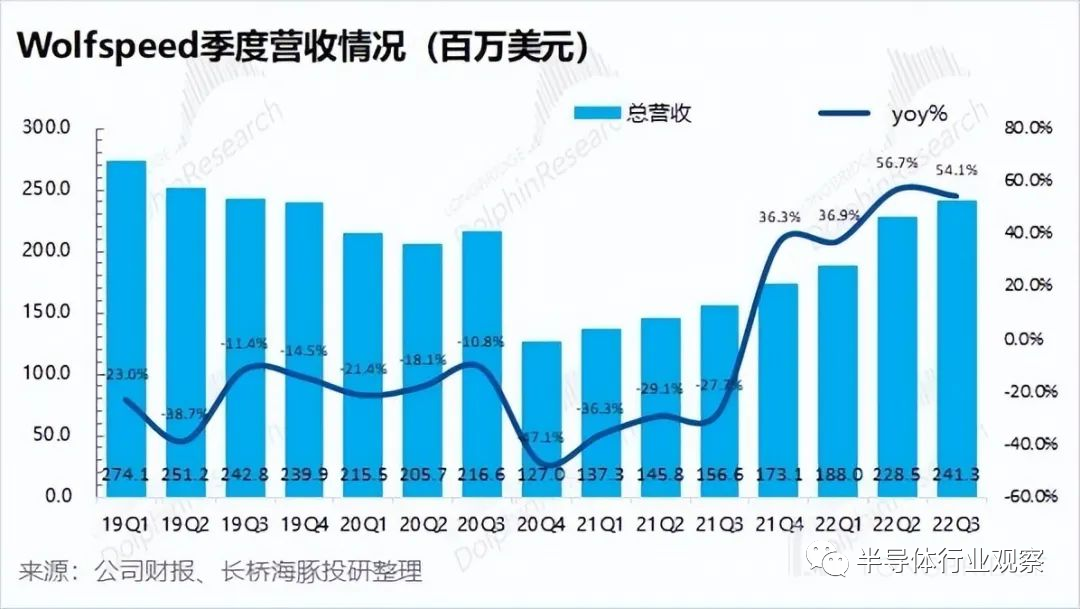

龍頭廠商Wolfspeed 2023 財(cái)年第一季度實(shí)現(xiàn)營(yíng)收2.41 億美元,略超2.39 億美元的市場(chǎng)預(yù)期,連續(xù) 2 個(gè)季度實(shí)現(xiàn) 50% 以上的同比增長(zhǎng),分析原因主要是由來(lái)自于功率器件業(yè)務(wù)運(yùn)營(yíng)的持續(xù)改善和材料業(yè)務(wù)方面 6 英寸碳化硅襯底的強(qiáng)勁需求所驅(qū)動(dòng)。就在9月,Wolfspeed曾宣布在北卡羅來(lái)納州賽勒城建造世界上最大的碳化硅材料工廠,以支持在莫霍克谷增加電力設(shè)備生產(chǎn)的計(jì)劃。而近期,Wolfspeed又指出,預(yù)計(jì)2023財(cái)年將花費(fèi)1億美元用于啟動(dòng)解決紐約Marcy工廠產(chǎn)能增加的問題。

圖源:長(zhǎng)橋海豚投研

Wolfspeed 首席執(zhí)行官 Gregg Lowe表示,“Wolfspeed在越來(lái)越多的中型和高性能應(yīng)用中有著巨大的發(fā)展勢(shì)頭,本季度的設(shè)計(jì)投入為 35 億美元,是去年同期的六倍,而且現(xiàn)在的機(jī)會(huì)管道已經(jīng)超過400 億美元。”Wolfspeed認(rèn)為,電動(dòng)汽車的機(jī)會(huì)以及碳化硅在汽車和更廣泛的工業(yè)市場(chǎng)中的日益普及為他們下一代解決方案創(chuàng)造了強(qiáng)大的順風(fēng),使其在準(zhǔn)備進(jìn)一步投資該業(yè)務(wù)時(shí)對(duì)戰(zhàn)略充滿信心。

10月5日,意法半導(dǎo)體正式宣布將在意大利建立一個(gè)集成SiC 襯底制造工廠,以滿足不斷增長(zhǎng)的需求。據(jù)了解,這座SiC襯底制造工廠與現(xiàn)有的SiC器件制造工廠一起建于意法半導(dǎo)體的意大利卡塔尼亞工廠,將成為歐洲首個(gè)批量生產(chǎn)150mm SiC外延襯底的工廠,預(yù)計(jì)將于 2023 年開始生產(chǎn)。針對(duì)擴(kuò)產(chǎn)原因,意法半導(dǎo)體方面指出,汽車和工業(yè)應(yīng)用中的 SiC 器件的客戶正在向電氣化過渡并尋求更高的效率。

圖源:意法半導(dǎo)體

安森美方面,其最新財(cái)報(bào)顯示,第三季度收入為 22 億美元,連續(xù)第六個(gè)季度實(shí)現(xiàn)了創(chuàng)紀(jì)錄的財(cái)務(wù)業(yè)績(jī)。總裁兼首席執(zhí)行官 Hassane El-Khoury指出,雖然非戰(zhàn)略性終端市場(chǎng)消費(fèi)者和計(jì)算市場(chǎng)出現(xiàn)疲軟,連續(xù)下降中個(gè)位數(shù),并預(yù)計(jì)這些市場(chǎng)的疲軟將持續(xù)存在并延伸到一些傳統(tǒng)的工業(yè)領(lǐng)域,但電動(dòng)汽車、ADAS 和能源基礎(chǔ)設(shè)施的需求和設(shè)計(jì)活動(dòng)仍然強(qiáng)勁。據(jù)介紹,安森美超過 30% 的收入來(lái)自以增值利潤(rùn)率銷售新產(chǎn)品,第三季度的新產(chǎn)品收入創(chuàng)下了公司的紀(jì)錄。

對(duì)于碳化硅襯底,Hassane El-Khoury強(qiáng)調(diào)了對(duì)業(yè)務(wù)給予相同的展望,他表示,從安森美開始披露業(yè)績(jī)展望以來(lái),目標(biāo)就一直沒有改變。今年,安森美將碳化硅晶圓廠開工率提高了 3 倍,以跟上Boule 產(chǎn)量,計(jì)劃明年再翻一番,有望在 2022 年將SiC 收入增加兩倍,并根據(jù) LTSA 的承諾收入在 23 年實(shí)現(xiàn) 10 億美元的收入。在二季度電話會(huì)議中,Hassane El-Khoury曾指出,到今年年底計(jì)劃將基板產(chǎn)量同比翻兩番。

總的來(lái)看,電動(dòng)汽車的火熱市場(chǎng)是推動(dòng)SiC襯底廠商擴(kuò)建的主要原因之一,相較于現(xiàn)有的硅產(chǎn)品,碳化硅器件所具備的更高功率、更低能效、更遠(yuǎn)續(xù)航、更小損耗以及更低重量等優(yōu)勢(shì),推動(dòng)其有望成為未來(lái)最暢銷的功率器件,碳化硅襯底作為制造碳化硅器件最基礎(chǔ)的材料,自然將擁有廣闊的前景,因此哪怕如今整體產(chǎn)業(yè)低迷,廠商們?yōu)榱四軌驙?zhēng)奪未來(lái)的市占率,也會(huì)選擇逆勢(shì)擴(kuò)產(chǎn)。

功率半導(dǎo)體,本土廠商緊追不舍

功率半導(dǎo)體是電源及電力控制應(yīng)用的核心,具有降低導(dǎo)通電阻、提升電力轉(zhuǎn)換效率等功用,與縮減資本支出的邏輯芯片、存儲(chǔ)芯片廠商相比,功率半導(dǎo)體廠商的擴(kuò)產(chǎn)顯得尤為矚目,尤其是本土廠商,更是迎來(lái)了密集擴(kuò)產(chǎn)潮。

先簡(jiǎn)單了解海外功率半導(dǎo)體近期的擴(kuò)產(chǎn)計(jì)劃,龍頭英飛凌宣布在匈牙利建設(shè)一家新工廠;安森美和意法半導(dǎo)體發(fā)力碳化硅功率半導(dǎo)體領(lǐng)域;日本富士電機(jī)和日立功率半導(dǎo)體則紛紛提高了功率半導(dǎo)體的產(chǎn)能…

再來(lái)看國(guó)內(nèi),除了日前剛宣布15億元建設(shè)SiC功率器件生產(chǎn)線的士蘭微和百億元擴(kuò)產(chǎn)功率器件項(xiàng)目的時(shí)代電氣,近期最熱門的當(dāng)屬華潤(rùn)微官宣在深圳建設(shè)12英寸產(chǎn)線。10月底,華潤(rùn)微發(fā)布公告稱,華潤(rùn)微深圳 12 英寸線項(xiàng)目總投資規(guī)模約 220 億元,聚焦 40 納米以上模擬特色工藝,產(chǎn)品主要應(yīng)用于汽車電子、新能源、工業(yè)控制、消費(fèi)電子等領(lǐng)域。而據(jù)寶安日?qǐng)?bào)報(bào)道,10月29日,華潤(rùn)微電子深圳12英寸集成電路生產(chǎn)線建設(shè)項(xiàng)目開工,項(xiàng)目建成后將形成年產(chǎn)48萬(wàn)片12英寸功率芯片的生產(chǎn)能力。

圖源:寶安日?qǐng)?bào)

同樣落地開工的還有時(shí)代電氣投資百億元擴(kuò)產(chǎn)的功率器件項(xiàng)目,10月28日株洲市中車時(shí)代功率半導(dǎo)體器件核心制造產(chǎn)業(yè)園項(xiàng)目開工,株洲中車時(shí)代半導(dǎo)體有限公司為時(shí)代電氣的控股子公司,項(xiàng)目計(jì)劃總投資逾52億元,建成達(dá)產(chǎn)后,可新增年產(chǎn)36萬(wàn)片8英寸中低壓組件基材的生產(chǎn)能力。

此外,國(guó)內(nèi)功率半導(dǎo)體大廠聞泰科技則斥資30億元擴(kuò)充封測(cè)產(chǎn)能。10月25日,聞泰科技發(fā)布公告稱,《安世半導(dǎo)體(中國(guó))有限公司封測(cè)廠擴(kuò)建項(xiàng)目投資協(xié)議》已簽署,總投資額約30億元,從事產(chǎn)業(yè)內(nèi)容包括但不限于分立器件、模擬&邏輯 ICs、功率MOSFETs。公開消息顯示,聞泰科技上海臨港12英寸車規(guī)級(jí)晶圓項(xiàng)目已經(jīng)全面開工建設(shè),主產(chǎn)功率半導(dǎo)體,預(yù)計(jì)2023年釋放批量產(chǎn)能。

不止廠商擴(kuò)產(chǎn),功率半導(dǎo)體還成為跨界布局的重點(diǎn)對(duì)象。前有地產(chǎn)企業(yè)皇庭國(guó)際收購(gòu)意發(fā)功率合計(jì)14.43%的股權(quán),后有高新發(fā)展擬出資6380萬(wàn)元參設(shè)功率半導(dǎo)體并購(gòu)?fù)顿Y基金。據(jù)悉,皇庭國(guó)際在今年7月還與德興市政府簽約了年產(chǎn)24萬(wàn)片新能源車用高端芯片項(xiàng)目,而高新發(fā)展也在今年上半年通過收購(gòu)森未科技和成都高投芯未半導(dǎo)體有限公司,正式進(jìn)入功率半導(dǎo)體行業(yè)。

至于功率半導(dǎo)體為何在如此低迷環(huán)境下都如此受歡迎,《功率半導(dǎo)體,不相信下行周期》分析指出,主要有三方面原因:第一,汽車功率半導(dǎo)體的增量時(shí)代,隨著新能源汽車井噴式上量,功率半導(dǎo)體的價(jià)值量和市場(chǎng)規(guī)模隨之快速提升;第二,IGBT方興未艾,汽車電動(dòng)化、智能化推動(dòng)車規(guī)級(jí)IGBT成為增長(zhǎng)最快的細(xì)分領(lǐng)域,遠(yuǎn)超行業(yè)平均增速;第三,第三代半導(dǎo)體“蜂擁而至”,第三代半導(dǎo)體器件高耐壓、高速開關(guān)和低導(dǎo)通電阻等特性,使其成為高性能器件廠商的最佳選擇,也正是由于第三代半導(dǎo)體功率器件的火熱,才加速了上述SiC襯底廠商的擴(kuò)產(chǎn)。

“反其道而行”的龍頭們

相較于硅片、SiC襯底和功率半導(dǎo)體的全員擴(kuò)產(chǎn),三星和TI可以稱得上是叛逆者中的叛逆者,在存儲(chǔ)和模擬領(lǐng)域的其他企業(yè)相繼破防的當(dāng)下,身為產(chǎn)業(yè)龍頭的他們卻堅(jiān)定選擇繼續(xù)投資。

但是從產(chǎn)業(yè)波動(dòng)性來(lái)看,存儲(chǔ)芯片和模擬芯片可以說(shuō)是截然相反的存在。存儲(chǔ)作為半導(dǎo)體產(chǎn)業(yè)的風(fēng)向標(biāo),波動(dòng)性強(qiáng)于半導(dǎo)體整體市場(chǎng),在此次半導(dǎo)體景氣度下滑周期中,存儲(chǔ)產(chǎn)業(yè)更是受到了最為劇烈的沖擊,打響了下修資本支出第一槍。反觀模擬芯片,波動(dòng)性明顯弱于半導(dǎo)體整體市場(chǎng),抗跌性有目共睹。

大相徑庭的兩大領(lǐng)域的龍頭企業(yè)為何不約而同地堅(jiān)定投資計(jì)劃,分析原因大概如下:

對(duì)于三星,三星電子半導(dǎo)體業(yè)務(wù)社長(zhǎng)桂京賢(音譯)和三星電子存儲(chǔ)半導(dǎo)體業(yè)務(wù)部副社長(zhǎng)韓振萬(wàn)(音譯)都曾堅(jiān)定表示,三星電子不會(huì)因行業(yè)狀況而產(chǎn)生動(dòng)搖,將持續(xù)進(jìn)行投資,不考慮減產(chǎn)。

三星方面認(rèn)為一旦市場(chǎng)復(fù)蘇,在低迷時(shí)期投資不足可能會(huì)損害業(yè)務(wù)。其實(shí)在三星成長(zhǎng)歷史過程中就曾有過三次逆向投資,而正是這三次完美的逆向投資,三星浴火重生,鳳凰涅槃,最終稱霸半導(dǎo)體行業(yè),這或許也是支撐三星投資的重要原因之一。市場(chǎng)方面的觀點(diǎn)也是如此,他們認(rèn)為,三星計(jì)劃利用此次產(chǎn)業(yè)景氣遭遇寒冬之際,挾資本優(yōu)勢(shì)蠶食 SK 海力士、鎧俠等其他大廠市占率,鞏固產(chǎn)業(yè)領(lǐng)導(dǎo)地位。

對(duì)于德州儀器,TI沒有計(jì)劃減少資本支出或減緩新工廠的建設(shè)。德州儀器CFO Rafael Lizard解釋稱,由于德州儀器的芯片用途廣泛,且生命周期長(zhǎng)達(dá)數(shù)十年,甚至在庫(kù)房中也可保存十年之久,因此絕大部分德州儀器的芯片庫(kù)存風(fēng)險(xiǎn)非常低,保證更多的庫(kù)存“潛在優(yōu)勢(shì)非常高”,這也是公司在目前芯片周期中更愿意保持高庫(kù)存的原因。

模擬芯片最顯著的特點(diǎn)就是生命周期長(zhǎng)、品類多,以及周期性弱。而德州儀器作為模擬芯片的龍頭廠商,旗下產(chǎn)品型號(hào)累積達(dá)到十幾萬(wàn)個(gè),通用型號(hào)就有幾萬(wàn)個(gè),較為分散的產(chǎn)品種類,使其不易受單一產(chǎn)業(yè)景氣變動(dòng)影響,即便部分產(chǎn)品價(jià)格出現(xiàn)波動(dòng),仍有很大一部分芯片能夠確保收入。不得不承認(rèn),這確實(shí)是德州儀器逆勢(shì)擴(kuò)產(chǎn)的底氣來(lái)源。

由此來(lái)看,雖然三星和德州儀器兩家加大投資的底氣來(lái)源有所不同,但本質(zhì)還是一樣的,都是為了確保自身的產(chǎn)業(yè)領(lǐng)先地位,試圖通過逆勢(shì)投資,擴(kuò)大市占率。

寫在最后

逆周期是對(duì)于廠商來(lái)說(shuō)是非常重要的時(shí)期,如果能夠充分認(rèn)識(shí)周期,并利用好周期,很多事情可以事半功倍。如今復(fù)雜的外部環(huán)境正在加速行業(yè)優(yōu)勝弱汰,半導(dǎo)體產(chǎn)業(yè)的集中度在加速提升,各領(lǐng)域巨頭之所以在此時(shí)選擇投資擴(kuò)產(chǎn),是因?yàn)橐坏┌具^這一兩年的逆周期,待半導(dǎo)體步入上行周期后,他們就有可能享受到逆周期投資紅利,進(jìn)一步提升在行業(yè)里的市場(chǎng)份額。

不用懷疑,現(xiàn)在又到了一個(gè)把握好周期的關(guān)鍵時(shí)點(diǎn),廠商們更應(yīng)該做好謀局策劃,畢竟那些在低迷時(shí)期永久性退出市場(chǎng)的產(chǎn)能,在下一輪景氣周期,必然需要“新玩家”來(lái)填補(bǔ)。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27010瀏覽量

216297 -

硅晶圓

+關(guān)注

關(guān)注

4文章

266瀏覽量

20620

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

2023年半導(dǎo)體設(shè)備廠商業(yè)績(jī)解讀,逆勢(shì)增長(zhǎng),中國(guó)市場(chǎng)是重要支撐

想了解半導(dǎo)體芯片的設(shè)計(jì)和生產(chǎn)制造

中國(guó)半導(dǎo)體的鏡鑒之路

全球半導(dǎo)體巨頭近期聚焦哪些創(chuàng)新?

怎樣選擇靠譜的半導(dǎo)體封裝廠商

p型半導(dǎo)體和n型半導(dǎo)體區(qū)別是什么

半導(dǎo)體

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

關(guān)于半導(dǎo)體設(shè)備

半導(dǎo)體檢測(cè)分析廠商勝科納米IPO進(jìn)展更新

全球十大半導(dǎo)體設(shè)備廠商排名

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論