功率半導體市場前景巨大 國內企業有望迎來黃金發展期

功率半導體市場前景巨大 國內企業有望迎來黃金發展期

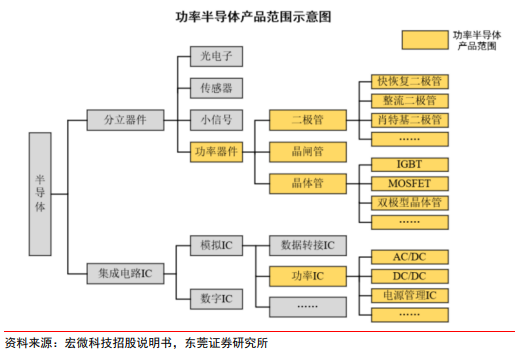

功率半導體是電子裝置中電能轉換與電路控制的核心,在電子電路中起到功率轉換、功率放大、功率開關、線路保護和整流等作用,主要用于改變電子裝置中電壓和頻率、直流交流轉換等,下游應用廣泛,幾乎涵蓋所有電子制造業。近年來,功率半導體的行業市場規模穩健增長。

按類別劃分,功率半導體可分為功率器件和功率IC兩大類,按照器件結構,功率器件主要包括二極管、晶體管和晶閘管,晶體管根據應用領域和制程不同又可分為 IGBT、MOSFET 和雙 極型晶體管等;功率 IC 屬于模擬 IC,包含電源管理 IC、驅動 IC、AC/DC 和 DC/DC 等。

MOSFET是最基本的器件,多用于擊穿電壓低于200V的應用。IGBT可看作是雙極結晶體管和 MOSFET 的混合體,它的開關波形較慢,但很適合硬開關拓撲結構,用于大功率應用。

MOSFET、IGBT、SiC等功率器件產品較大程度依賴進口。耗散功率大于5瓦的晶體管一般為功率器件。我國耗散功率≥1瓦晶體管的進出口規模逐年增長,且進口規模增速大于出口規模 。IGBT屬于功率晶體管中技術壁壘較高的產品,我國起步較晚,還存在較廣闊的進口替代空間。

2、功率半導體,市場前景巨大

2022年上半年以來,受新冠疫情反復影響、加之局部地緣沖突等因素,全球集成電路產業發展景氣度持續下行,消費類與汽車、光伏、風電等領域開始出現結構性分化。其中傳統電子產品需求萎縮,但新能源、大數據、云計算、5G通訊、汽車電子等領域的景氣度仍然比較旺盛。

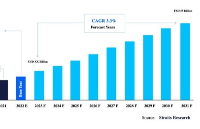

在新能源車、光伏、風電和儲能等的帶動下,全球功率半導體市場規模正在加速成長。在汽車電子領域,與傳統汽車相比,新能源汽車需要用到更多傳感器與制動集成電路,新能源汽車單車半導體價值將達到傳統汽車的兩倍,同時功率半導體用量比例也從20%提升到近50%。

功率半導體的市場規模在全球半導體行業的占比在8%-10%之間,有數據顯示,2024年全球功率半導體市場規模增長至522億美元,其中中國功率半導體市場規模有望達到206億美元。

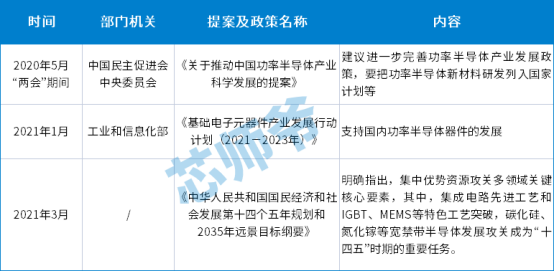

在全球“碳達峰”“碳中和”的背景下,功率半導體成為可再生能源和高效負載能源網絡的關鍵。面對功率半導體市場巨大的前景,除了英飛凌、意法半導體這些國外廠商之外,國內廠商在政策扶持下也紛紛搶占市場,第三方數據顯示,自2021年以來,有22家國內功率半導體企業完成融資。做碳化硅功率器件的基本半導體、蓉矽半導體,以及芯片和半導體分立器件的粵芯半導體,接連完成多筆融資。華潤微11月7日在投資者互動平臺表示,公司目前碳化硅功率器件的產能有1,000片/月,公司有擴產計劃。

3、國內主要功率半導體企業

士蘭微

成立于1997年,前身是杭州士蘭電子有限公司,目前主要產品是集成電路及相關的應用系統和方案,主要從事 MCU、LED 驅動芯片以及 MEMS 等集成電路芯 片以及包括 MOSFET、二極管、IGBT 等半導體功率器件產品。前為國內較大的以“設計制 造一體”(IDM)模式為主要經營模式的綜合性半導體產品公司,主要產品包括集成電路、半導體分立器件、LED(發光二極管)產品等三大類,相關產品廣泛應用于工業、新能源 汽車、新能源發電和家電等領域。士蘭微從功率半導體芯片設計業務開始,逐步搭建了特色工藝的芯片制造平臺,形成 IDM 的經營模式。士蘭微陸續完成大功率 IGBT、多芯片 高壓 IGBT 智能功率模塊、超結 MOSFET、高壓集成電路等產品的研發、設計,功率半導 體產品線不斷豐富。根據 IHS Markit 數據,2019 年士蘭微在全球 IGBT 單管市場份額約為2.2%,市占率排名位列全球第 10 位;在全球IPM 模塊市場份額約為 1.1%,市占率排名位列全球第9位。

華潤微

成立于 2003 年,是國內領先的擁有芯片設計、晶圓制造、封裝 測試等全產業鏈一體化經營能力的不同企業,產品聚焦于功率半導體、智能傳感器與智 能控制領域,為客戶提供豐富的半導體產品與系統解決方案。公司產品設計自主、制造 全程可控,在分立器件及集成電路領域均已具備較強的產品技術與制造工藝能力,形成 了先進的特色工藝和系列化的產品線。公司是中國最大的 MOSFET 供應商,在國內 MOSFET 市場占有率僅次于英飛凌和安森美。

宏微科技

成立于 2006 年,自成立以來一直專注于功率半導體芯片、單 管和模塊研發及應用,在 IGBT、FRED 芯片及模塊方面進行了深入設計,積累了豐富的 設計和制造經驗。公司主營業務系以 IGBT、FRED 為主的功率半導體芯片、單管、模塊和 電源模組的設計、研發、生產和銷售。

華微電子

成立于 1999 年,是集功率半導體分立器件設計研發、芯 片加工、封裝測試及產品營銷為一體的高新技術企業,擁有多條功率半導體分立器件及 IC 芯片生產線,主要生產功率半導體分立器件及 IC,應用于消費電子、節能照明、計算 機、PC、汽車電子、通訊保護與工業控制等領域。華微電子目前已建立了從高端二極管、 單雙向可控硅、MOS 系列產品到第六代 IGBT 功率器件的產品體系。根據 IHS Markit 數 據,2019 年華微電子在全球 IPM 模塊市場份額約為 0.8%,市占率排名位列全球第 10 位。

4、小結

功率半導體是電路轉換與電能控制的核心,未來汽車電子、光伏/風電、5G基建等下游領域驅動行業快速發展。我國目前是全球最大功率半導體消費國,行業產業規模增速快于全球,但功率半導體器件自給率較低,在器件的生產制造和自身消費之間存在巨大供需缺口;此外,我國處于功率半導體供應鏈的相對末段,產品以低功率半導體器件為主,在高附加值、市場份額更大的中高檔產品領域話語權較弱,與國外企業存在較大差距,國產替代空間廣闊。近年來,在行業快速發展、半導體領域國產替代加速、產業技術升級和國家產業政策扶持等多重利好加持下,我國功率半導體企業有望迎來黃金發展期。

審核編輯:郭婷

-

集成電路

+關注

關注

5381文章

11385瀏覽量

360871 -

半導體

+關注

關注

334文章

27010瀏覽量

216296 -

功率半導體

+關注

關注

22文章

1131瀏覽量

42885

原文標題:功率半導體:國產替代加速中

文章出處:【微信號:汽車半導體情報局,微信公眾號:汽車半導體情報局】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

NPU的市場前景與發展趨勢

智算中心步入黃金發展期:技術創新與產業融合共繪未來藍圖

雅通機電 為半導體企業提供電力保障

國產FPGA的發展前景是什么?

中國乘用車聯網市場迎來黃金發展期

中國半導體行業迎來黃金發展期,預計五年內產能將激增40%

國內半導體龍頭企業的自動化轉型之旅

RISC-V在服務器方面應用與發展前景

RISC-V在服務器方面的應用與發展前景如何?剛畢業的學生才開始學來的及嗎?

碳化硅功率器件的應用與市場前景

2029年襯底和外延晶圓市場將達到58億美元,迎來黃金發展期

工商網監

工商網監

評論