") 儲能是構建新型電力系統(tǒng)的關鍵環(huán)節(jié)

儲能是構建新型電力系統(tǒng)的關鍵環(huán)節(jié)

1、儲能:新型電力系統(tǒng)關鍵環(huán)節(jié)

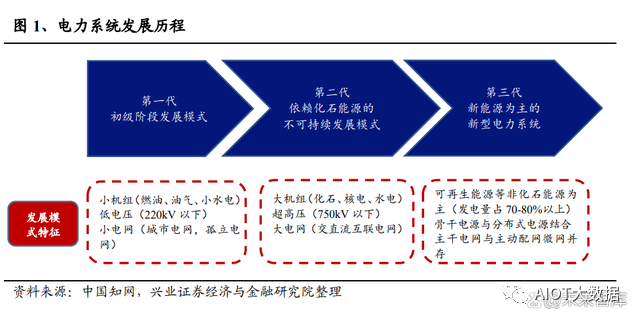

1.1、高比例新能源接入為主要特征的新型電力系統(tǒng)面臨新挑戰(zhàn)

構建新型電力系統(tǒng)是實現(xiàn)“碳中和”的基本路徑。“碳中和”背景下,我國到 2030 年非化石能源在一次能源消費結構中占比要達到 25%以上,到 2060 年要實現(xiàn)碳 中和目標,未來能源結構將會形成以電力為主的格局,而電力的生產將向清潔能 源為主切換。所以構建以新能源為主體的新型電力系統(tǒng)是實現(xiàn)我國能源結構轉型、 達成“碳中和”目標的重要保障和基本路徑。新型電力系統(tǒng)以新能源為主體,智能化為手段,源網荷儲一體化為支撐。新型電 力系統(tǒng)是以新能源為供給主體,以確保能源電力安全為基本前提,以滿足經濟社 會發(fā)展電力需求為首要目標,以堅強智能電網為樞紐平臺,以源網荷儲互動與多 能互補為支撐,具有清潔低碳、安全可控、靈活高效、智能友好、開放互動基本 特征的電力系統(tǒng)。新型電力系統(tǒng)具有“兩高”特征,即高比例新能源和高比例電力電子化。用新能 源發(fā)電取代火電,用電取代化石能源,實現(xiàn)電力生產清潔化,以及交通、建筑、 工業(yè)等終端領域電氣化,從而實現(xiàn)整個能源結構的脫碳。

非化石能源發(fā)電量占比和終端電氣化率到 2060 年均超過 90%。新型電力系統(tǒng)關 鍵變化在于非化石能源在一次能源消費中占比、非化石能源發(fā)電量在總發(fā)電量中 占比、終端電氣化率等。新型電力系統(tǒng)需要大幅提高非化石能源在一次能源消費 中的占比,到 2060 年達到 89%;大幅提高電力在終端能源消費比重,2060 年達 到 91.82%;大幅提高非化石能源發(fā)電量在總發(fā)電量中的比重,到 2060 年達到 92.73%。高比例新能源接入帶來電力系統(tǒng)新挑戰(zhàn)。將可再生能源作為主要的發(fā)電端將帶來電力系統(tǒng)發(fā)電特征的變化,尤其是風光出力與負荷存在不平衡,棄風棄光問題亟 待解決。

新型電力系統(tǒng)面臨新挑戰(zhàn):1)發(fā)電側:風光發(fā)電占比快速提升。由于風光具有波動性和間歇性的特征,隨著 其在電力系統(tǒng)中滲透率的提升,新增風光項目存在有序接入難、高效并網難、調 控消納難等問題。2)用電側:社會電氣化程度提高,新型用能主體增加,存在更多的尖峰負荷沖擊, 負荷不穩(wěn)定性增加。新能源裝機對消納能力挑戰(zhàn)逐步顯現(xiàn)。截至 2022 年 8 月,國內風電裝機容量占比 13.97%,光伏裝機容量占比 14.19%,新能源裝機比例的快速提升對電網消納能力 構成了挑戰(zhàn),加強儲能系統(tǒng)建設的必要性逐步顯現(xiàn)。

1.2、儲能是構建新型電力系統(tǒng)的關鍵環(huán)節(jié)

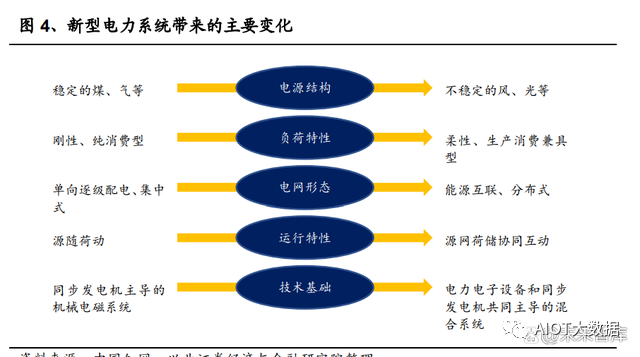

儲能是構建新型電力系統(tǒng)不可或缺的關鍵環(huán)節(jié)。構建新型電力系統(tǒng)需從“源網荷” 轉向“源網荷儲”,儲能是能源結構轉型的關鍵環(huán)節(jié)和重要推手,加快儲能產業(yè)的 發(fā)展對構建清潔穩(wěn)定的能源供給體系和健康安全的能源消費體系至關重要。

儲能本質上是對能量供需不匹配問題的解決,對能源在生產與消費上的耦合至關重要,具有平衡實時功率、提高電力系統(tǒng)容量系數(shù)、轉移能量等功能。1)在電源側,儲能系統(tǒng)可以改善新能源出力與負荷在時間和空間上的不平衡性, 減少棄風棄光,提高新能源消納能力;2)在電網側,儲能系統(tǒng)能夠減少對電網擴容的需求,降低電網建設成本,提高電網安全性與穩(wěn)定性;3)在用戶側,儲能系統(tǒng)能夠帶來峰谷價差套利,減少用電成本,分布式儲能還能 提高用戶自身對電力的控制能力。

2、頂層設計不斷完善,市場化步伐急速

2.1、解決新型儲能行業(yè)發(fā)展痛點,實現(xiàn)儲能可持續(xù)健康發(fā)展

我國新型儲能行業(yè)發(fā)展逐步進入商業(yè)化初期階段。我國新型儲能行業(yè)發(fā)展已從前 期的示范應用階段逐步進入商業(yè)化初期,根據(jù)《關于加快推動新型儲能發(fā)展的指 導意見》的規(guī)劃,到 2025 年我國新型儲能全面進入規(guī)模化發(fā)展階段,到 2030 年 實現(xiàn)全面市場化發(fā)展。要實現(xiàn)新型儲能發(fā)展目標,目前面臨兩大痛點:1)收益模式問題亟待解決。在收益模式上:一方面,收益模式需要解決“成本主 體和獲益主體不一致”的問題。歷史來看,儲能及輔助服務相關成本主要由發(fā)電 側分攤,目前通過建立共享儲能商業(yè)模式、將容量電價并入收益范圍等舉措,將 投資主體與獲益主體進行統(tǒng)一。另一方面,收益模式還需要解決“收益來源單一” 的問題。隨著分時電價機制和電力輔助服務市場機制不斷完善,儲能收益途徑不 斷拓展,收益來源單一問題有望得到進一步緩解。2)成本和安全問題亟待優(yōu)化。一方面,技術發(fā)展推動現(xiàn)有電池儲能系統(tǒng)受益規(guī)模 化持續(xù)降本將進一步有效解決成本問題。另一方面,多種新技術持續(xù)進入實驗、 試點示范、商業(yè)化運行,推動儲能實現(xiàn)降本增效。

2.2、頂層設計不斷完善儲能商業(yè)模式

頂層設計不斷完善儲能商業(yè)模式。2021 年以來,針對儲能行業(yè)商業(yè)模式的制度不 斷優(yōu)化,改善新型儲能發(fā)展的商業(yè)環(huán)境:2021 年 7 月,發(fā)改委發(fā)布《關于加快推動新型儲能發(fā)展的指導意見》,明確儲 能發(fā)展規(guī)劃,并提出 2025 年 3000 萬千瓦以上規(guī)模計劃;2021 年 12 月,國家能源局發(fā)布《電力并網運行管理規(guī)定》和《電力輔助服務 管理辦法》新增了新型儲能為獨立市場主體,新增轉動慣量、爬坡、調相等輔助服務品種,建立用戶參與的分擔共享機制,對儲能行業(yè)的發(fā)展形成實質性利 好;2022 年 3 月,國家能源局發(fā)布推進電力現(xiàn)貨市場建設工作通知,明確加快建 設全國統(tǒng)一電力市場體系,以市場化方式促進電力資源優(yōu)化配置。

2.3、多管齊下加快新型儲能市場化步伐

多管齊下加快新型儲能市場化步伐。在發(fā)改委、能源局發(fā)布的《“十四五”新型 儲能發(fā)展實施方案》中明確,要推動新型儲能作為獨立主體參與電力市場交易, 推廣共享儲能等新型商業(yè)模式,加快落實儲能電站容量電價機制、用戶側尖峰電 價機制等,切實推動新型儲能向市場化邁進。我國儲能行業(yè)正處于轉向市場驅動 的關鍵過渡時期,該方案的出臺將極大利好未來五年我國儲能行業(yè)的加速發(fā)展。

3、表前關注共享獨立儲能,表后初步具備經濟性

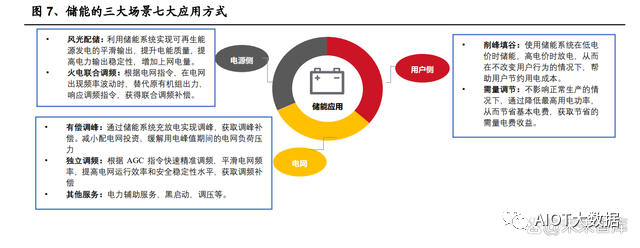

儲能應用場景廣泛,可分為電源側、電網側和用戶側三大場景七大應用方式。

電源側:(1)風光配儲:利用儲能系統(tǒng)實現(xiàn)可再生能源發(fā)電的平滑輸出,提升電能質量, 提高電力輸出穩(wěn)定性,增加上網電量;(2)火電聯(lián)合調頻:根據(jù)電網指令,在電網出現(xiàn)頻率波動時,替代原有機組出力, 響應調頻指令,獲得聯(lián)合調頻補償。

電網側:(3)有償調峰:通過儲能系統(tǒng)充放電實現(xiàn)調峰,獲取調峰補償。減小配電網投資,緩解用電峰值期間的電網負荷壓力;(4)獨立調頻:根據(jù) AGC 指令快速精準調頻,平滑電網頻率,提高電網運行效 率和安全穩(wěn)定性水平,獲取調頻補償;(5)其他服務:電力輔助服務,黑啟動,調壓等。

用戶側:(6)削峰填谷:使用儲能系統(tǒng)在低電價時儲能,高電價時放電,從而在不改變用 戶行為的情況下,幫助用戶節(jié)約用電成本;(7)需量調節(jié):不影響正常生產的情況下,通過降低最高用電功率,從而節(jié)省基 本電費,獲取節(jié)省的需量電費收益。表前應用仍是國內裝機主要來源。根據(jù) CNESA 數(shù)據(jù),2021 年國內新增儲能裝機 中,41%來自于電源側儲能,35%來自于電網側儲能,表前應用合計占 2021 年國 內儲能裝機比例達到 76%。其中將電源側拆分來看,新能源配儲依舊是電源側儲 能的下游核心應用,2021 年占電源側裝機比例超過 70%。

新能源強制配儲為電源側裝機發(fā)展提供有力支撐。在發(fā)改委 2021 年 7 月《關于鼓 勵可再生能源發(fā)電企業(yè)自建或購買調峰能力增加并網規(guī)模的通知》中,明確提出 了超過電網企業(yè)保障性并網以外的可再生能源裝機規(guī)模,按照功率 15%的掛鉤比 例配建調峰能力。在新能源消納壓力逐步增加的背景下,去年下半年以來各地也 逐步明確了新能源強制配儲的要求。

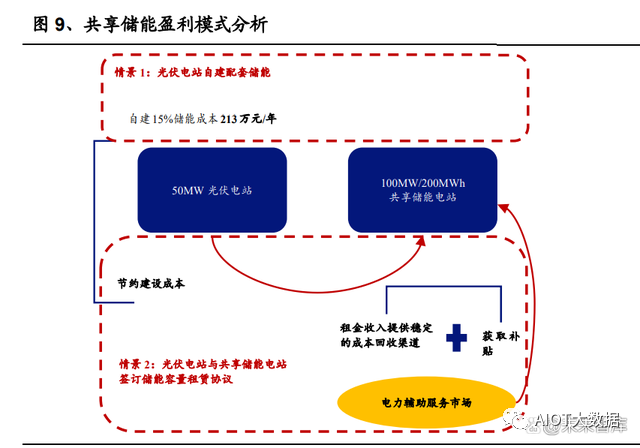

光伏電站配儲目前仍不具備經濟,共享儲能優(yōu)于自建儲能。假設光伏電站年利用 小時數(shù) 1300 小時,限電率 5%的情況下,配儲比例 15%,配儲時長 2 小時的情況 下,儲能系統(tǒng)年工作天數(shù) 330 天的情況下,通過自建方式為光伏電站配置儲能盈 利能力降低,IRR 相較不配儲的情況下降 1.32%;如果通過租賃共享儲能的方式 完成電站配儲,在租金 300 元/kw/年的情況下,IRR 為 5.69%,雖然仍舊低于不配 儲的情況,但是相較于自建儲能 IRR 提升 0.28%。

共享儲能具有易于調度、質量可控、收益多元等多重優(yōu)勢。與“1 對 1”的傳統(tǒng)儲能項目相比,“1 對 N”的共享儲能將顯著縮短投資回收周期,提高項目收益率。1) 成本:規(guī)模效應下降低配儲建設成本,節(jié)省日常運維成本,促進新能源科學消納;2)收入:“一站多用”參與調峰調頻等電力輔助服務,租金收入疊加補貼收入, IRR 有望達到 8%以上。未來隨著技術進步疊加規(guī)模效應,共享儲能度電成本在 “十五五”期間將接近抽蓄水平,收益前景可觀。目前已公示共享儲能項目總規(guī)模超12GW/24GWh。截至 2021 年底,共有 84 個 共享儲能項目通過備案或公示,主要分布在內蒙古等 9 個省份,項目總規(guī)模超 12GW/24GWh。其中湖北省項目數(shù)目最多,共 24 個。同時,共享儲能單個項目規(guī) 模越來越大,配套時長在 2 到 4 小時,目前已有 7 個項目規(guī)模達到 1GWh,其中 6個位于河北省,1 個位于寧夏省。

多地政策明確提出發(fā)展共享儲能。2021 年寧夏、青海、山東等七省先后在政策中 明確提出建設發(fā)展共享儲能,義烏市也發(fā)布細則鼓勵推廣共享儲能商業(yè)模式。

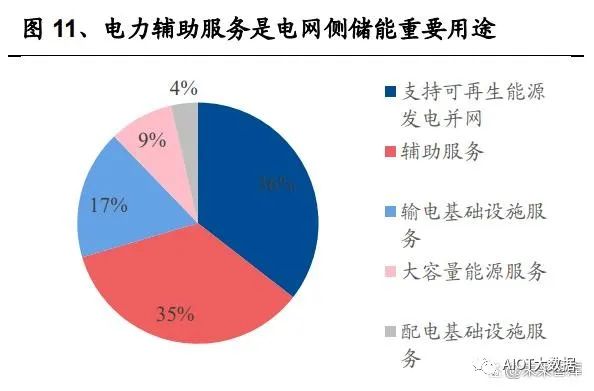

電網側的儲能主要用于支持可再生能源并網和電力輔助服務。電力輔助服務是指 為維持電力系統(tǒng)安全穩(wěn)定運行,保證電能質量,促進清潔能源消納,除正常電能 生產、輸送、使用外,由火電、水電、核電、風電、光伏發(fā)電、光熱發(fā)電、抽水 蓄能、自備電廠等發(fā)電側并網主體,電化學、壓縮空氣、飛輪等新型儲能,傳統(tǒng) 高載能工業(yè)負荷、工商業(yè)可中斷負荷、電動汽車充電網絡等能夠響應電力調度指令的可調節(jié)負荷(含通過聚合商、虛擬電廠等形式聚合)提供的服務。電力輔助服務遵循“誰提供、誰獲利;誰受益、誰承擔”的原則。為電力系統(tǒng)運 行整體服務的電力輔助服務,補償費用由發(fā)電側并網主體、市場化電力用戶等并網主體共同分攤;為特定發(fā)電側并網主體或特定電力用戶服務的電力輔助服務, 補償費用由相關發(fā)電側并網主體或相關電力用戶分攤。

獨立儲能參與調峰暫時不具備經濟性。電價市場化改革是未來重要方向,以山東 省 100MW/200MWh 獨立儲能電站為例,不考慮容量租賃的情況下,假設儲能系 統(tǒng)循環(huán)壽命 6000 次,年調用次數(shù) 300 次,EPC 成本參考近期中標價格假設為 2 元/Wh,在峰谷價差為 0.6 元/KWh 的情況下,IRR 僅為 2.32%,獨立儲能單獨參 與調峰的經濟性較差。

獨立儲能參與調峰經濟性的實現(xiàn)仍需較大優(yōu)化。在 8%的內含回報率的要求下,以 目前 0.6 元/KWh 峰谷價差測算,EPC 成本需要降至 1.3 元/Wh 左右時才能具備經 濟性;如果假設 2 元/Wh 的 EPC 成本不變的話,對應峰谷價差超過 0.9 元/KWh 的時候獨立儲能調峰也將具備經濟性,目前仍有較大優(yōu)化空間。

容量租賃有助提升收益率。獨立儲能可以通過將容量租賃給新能源發(fā)電企業(yè),獲 取穩(wěn)定租金收益來提升自身回報率。在目前 15 萬元/MW 的租賃價格,20%出租 比例的情況下,獨立儲能電站 IRR 可以提升至 4.80%。

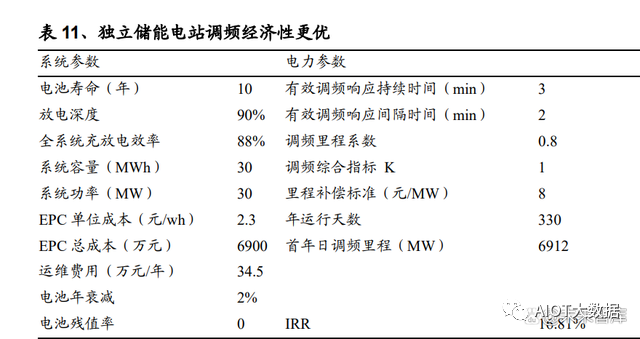

獨立儲能電站調頻經濟性更優(yōu)。以山東省 30MW/30MWh 獨立儲能電站為例,假設電池壽命 10 年,有效調頻響應持續(xù)時間和間隔時間分別為 3 分鐘和 2 分鐘,調 頻綜合指標 K 為 1,里程補償標準 8 元/MW,年運行天數(shù) 330 天,參考上半年調頻電站中標價格,假設 EPC 單價 2.3 元/Wh的情況下,獨立儲能電站調頻 IRR 可 以達到 16.81%,經濟性相較于調峰明顯改善。

用戶側儲能主要盈利模式:1)需量電費管理及動態(tài)增容。大工業(yè)用電實行兩部制電價,由基本電價、電度電 價和功率因數(shù)調整電費三部分構成,基本電價取決于最大需量或變壓器容量。儲 能系統(tǒng)安裝可以降低峰值功率需求,節(jié)約基礎電費。儲能系統(tǒng)的應用也可以平抑 波谷,避免變壓器增容。

2)需求響應。電網通過調度使用用戶儲能系統(tǒng),平衡電網需求和負荷,并給予補 償?shù)哪J健R郧捌诎l(fā)布細則的廣州市為例,補貼費用通過有效響應電量、補貼標 準和響應系數(shù)共同確定。目前需求響應在國內還處于應用早期。

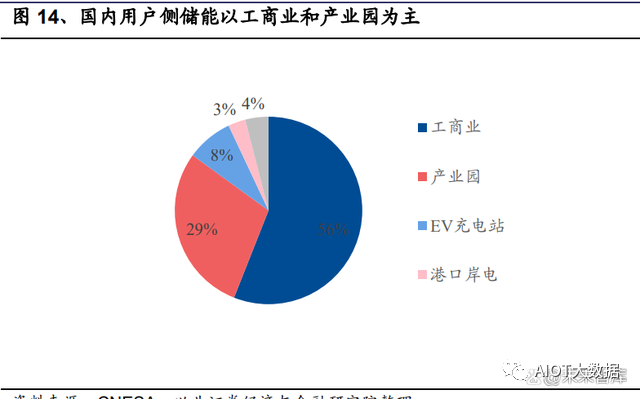

3)電價套利。峰谷套利是用戶側儲能最基礎的盈利模式,通過電價谷時充電,峰 時放電獲取峰谷電價差收益實現(xiàn)盈利;對于分布式新能源發(fā)電配儲,可以通過在 發(fā)電系統(tǒng)出力高峰期存儲余電,并在發(fā)電系統(tǒng)出力低谷期放電,平滑出力波動, 實現(xiàn)用電電價和余電上網電價套利,增加分布式發(fā)電系統(tǒng)收益。電價套利是現(xiàn)階段戶用儲能主流應用模式。國內用戶側儲能以工商業(yè)和產業(yè)園為主。2021年國內新型儲能中用戶側儲能占比 達到 24%,重要性愈發(fā)凸顯,細分應用場景來看,國內工商業(yè)和產業(yè)園占據(jù)了絕 對主力,合計占比超過 80%,是用戶側應用的主流用途。

完善分時電價機制,進一步擴大峰谷價差。2021 年 7 月,國家發(fā)改委發(fā)布《關于 進一步完善分時電價機制的通知》,規(guī)定峰谷電價價差原則上不低于 4:1,尖峰電 價在峰段電價基礎上上浮比例不低于 20%。目前我國共有 28 個省份發(fā)布了分時 電價政策,其中其中廣東重慶可達 0.95 元/kwh。國內用戶側儲能初步具備經濟性。以廣東 20MWh 用戶側儲能電站為例,假設 EPC 價格為 2 元/Wh,在每天兩充兩放的情況下,全生命周期 IRR 可達 9.27%,如果 EPC 單價可以降至 1.5 元/Wh,對應 IRR 可以提升至 16.94%,國內用戶側儲能已 經初步具備經濟性。

2022 年以來國內儲能迎來跨越式發(fā)展。2022 年初以來,國內新增儲能招標容量呈 現(xiàn)跨越式發(fā)展局面,下半年以來更是不斷加速頻創(chuàng)新高。受上游原材料,尤其是 鋰電池材料價格上漲的影響,今年以來 EPC 招標均價穩(wěn)定在 1.75 元/Wh 以上,設 備招標均價維持在 1.5-1.6 元/Wh,相較于去年年底有所提升。

未來隨著成本持續(xù)下降及商業(yè)模式日益成熟,儲能市場發(fā)展?jié)摿薮蟆nA計今年 全球新增裝機容量將達 35.5GWh,未來有望持續(xù)保持高增長,預計 2025 年新增 裝機約 300GWh,2021-2025 年 CAGR 達 97.2%。

分地區(qū)來看,中國市場是儲能裝機貢獻的重要來源。主要在電源側配套儲能驅動 下,今年國內儲能需求有望達 10.1GWh,預計到 2025 年有望超過超 100GWh,國 內純干裝機高速成長。海外除了電源側配儲發(fā)力外,用戶側裝機同樣潛力十足, 其中戶儲及工商業(yè)均有較大增長空間。預計今年海外儲能需求有望達 25.4GWh, 2025 年接近 200GWh。

4、成本安全仍需突破,儲能優(yōu)化重在技術進步

4.1、儲能技術多樣,形式仍待突破

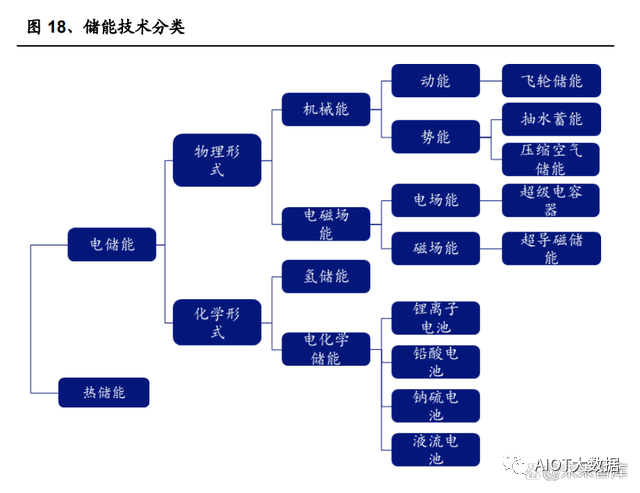

提升儲能的安全性和經濟性,核心方向在于技術進步。儲能技術主要分為電儲能和熱儲能,電儲能包括物理形式的抽水蓄能、壓縮空氣 儲能、飛輪儲能、超級電容器等,以及化學形式的氫儲能、電化學形式的鋰離子 電池、鉛蓄電池、液流電池等。

衡量不同儲能技術的指標主要包括額定功率、響應速度等。在不同儲能技術中, 電化學儲能響應速度快,其中鋰離子電池、鉛酸電池響應時間均為 1s-1min。抽水 蓄能響應時間較長,但是能夠實現(xiàn)大功率存儲。根據(jù)儲能時長的不同要求,儲能 技術又可以區(qū)分為四種應用類型:容量型(≥4h)、能量型(約 1-2h)、功率型(≤ 30min)和備用型(≥15min)。在不同儲能技術中,電化學儲能和氫儲能的功率和周期覆蓋范圍最為靈活。電池 儲能功率可以在 1kW-100MW 以上,可存儲周期可達數(shù)天;氫能及衍生氣體可以 在保證經濟性的條件下實現(xiàn)大規(guī)模長周期儲能;可存儲氫能規(guī)模在 0.1-1000MW, 可存儲時長為 1 小時到數(shù)周。

綜合成本、響應時間、功率靈活性來看,電化學儲能是目前的優(yōu)質儲能技術選擇。

電化學儲能系統(tǒng)主要包括:電池系統(tǒng)、電池管理系統(tǒng) BMS、儲能變流器 PCS、能 量管理系統(tǒng) EMS 等,成本占比分別為 60%、5%、20%、10%。儲能電池主要以 LFP 電池為主。從儲能技術類別來看,鋰離子電池具有污染小、 儲能密度高、充放電效率高、響應速度快、產業(yè)鏈完整等優(yōu)點,是最近幾年發(fā)展 最快的電化學儲能技術。隨著其成本的逐步下降,鋰離子電池的經濟性開始凸顯, 新增電池儲能越來越多采用鋰離子電池,并逐步替代存量鉛蓄電池,在儲能市場 的運用更加廣泛。

4.2、降本路徑清晰,產業(yè)鏈待完善

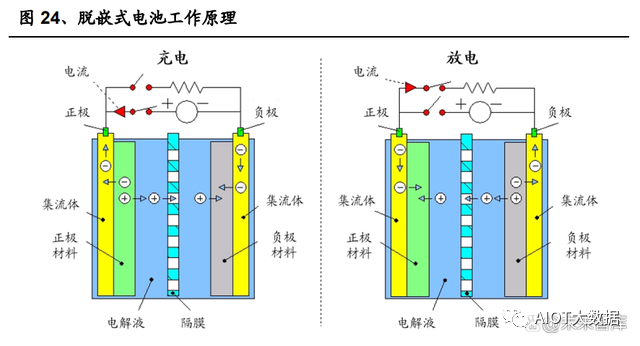

鈉電池與鋰電池結構類似,可借鑒鋰電池產業(yè)化經驗。鈉離子電池與鋰離子電池 均屬于可充電電池,都遵循脫嵌式工作原理,主要結構都包括正極、負極、集流 體、電解液和隔膜。當鈉離子電池充電時,鈉離子從正極脫出,經過電解液和隔 膜到達負極并嵌入,使正極電勢高于負極,外電路電子從正極進入負極;放電過 程則與之相反。正因為鈉電池在架構方面與鋰電池的高度相似,因此二者可以實現(xiàn)在電池生產設備、工藝方面的兼容和產線的快速切換。理論能量密度上限低于三元鋰電池,但能量密度區(qū)間與磷酸鐵鋰電池有重疊。鈉 離子電池能量密度為 70-200Wh/kg,與 NCM 三元鋰電池 240-350Wh/kg 范圍無重合,遠高于鉛酸電池的 30-50Wh/kg;理論上高能量鈉電池和 LFP 鋰電池在同一水平,固態(tài)鈉電池的理論能量密度甚至有望超過 400Wh/kg,但是現(xiàn)階段能夠投入量 產的鈉電池能量密度尚未突破 160Wh/kg 水平。

鈉離子提升能量密度的高確定性長期技術路徑是“液態(tài)→半固態(tài)→固態(tài)電解質”, 液態(tài)電池階段正極材料的技術突破也為能量密度提供進步空間。僅從能量密度的 角度考慮,鈉電池有望首先替代鉛酸和磷酸鐵鋰電池主導的低速電動車、儲能等 市場,短期內難以撬動消費電子和動力電池領域的市場。

安全性高,高低溫性能優(yōu)異。鈉離子電池在高低溫測試中均顯示出較好的容量保 持率。由于鈉離子電池內阻略高導致瞬間發(fā)熱量少,其在過充、過放、短路、針 刺、擠壓等測試中也未出現(xiàn)起火或爆炸,安全性和穩(wěn)定性為鈉電池開拓高寒和運 輸相關市場。快充優(yōu)勢顯著,循環(huán)壽命長。快充能力方面,鈉離子的斯托克斯直徑比鋰離子更 小,相同濃度的電解液離子電導率高出 20%,或者為達到同樣離子電導率允許使 用更低濃度電解液;鈉離子的溶劑化能比鋰離子更低,具有更好的界面離子擴散 能力。循環(huán)壽命方面,鈉電池的理論循環(huán)可達到 10000 次,現(xiàn)階段在 3000-6000 次 左右,基本相當于磷酸鐵鋰電池。

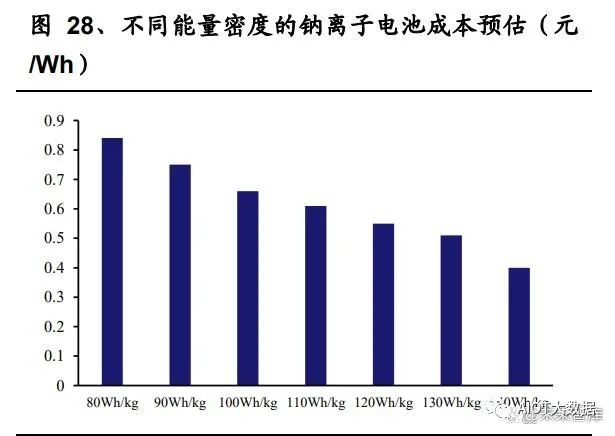

成本節(jié)點已至,能量密度驅動降本。鈉離子電池的材料成本相比于鋰離子電池有 30-40%的下降空間。根據(jù)中科海鈉提供的數(shù)據(jù),銅基鈉離子電池的材料成本約為 0.26 元/Wh,低于磷酸鐵鋰電池。鈉離子電池與鋰離子電池的材料成本差異主要 體現(xiàn)在:1)正極銅鐵錳氧化物的成本為磷酸鐵鋰的 1/2 左右;2)煤基碳負極材料成本不到鋰電池石墨的 1/10;3)鈉電池可使用低濃度電解液降低電解液成本;4)同等容量的鈉電池中鋁箔集流體成本是鋰電池鋁箔+銅箔集流體的 1/3。

電池廠商加速鈉離子電池布局。在鋰資源價格持續(xù)高位背景下,鈉離子電池成本 優(yōu)勢更為凸顯,且鈉離子電池生產過程與鋰電池較為相似,切換難度低,主流電 池廠商都在加速對鈉離子電池的研發(fā)布局。

4.3、釩電池:安全性優(yōu)勢顯著,成本仍待優(yōu)化

全釩液流電池技術逐漸成熟。釩電池全稱為全釩液流電池,屬于液流電池的一種, 目前技術已逐漸成熟,憑借其獨特的安全性和度電成本的優(yōu)勢,被視為在中大型 儲能領域最具應用前景的電化學儲能技術之一。

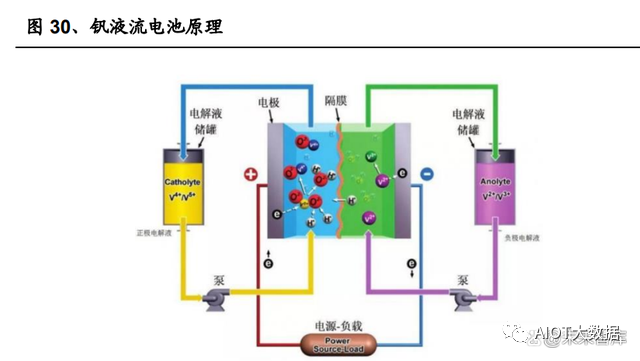

1985 年,全釩液流電池首次被新南威爾士大學提出,并于 1988 年開發(fā)出 1kW 的全釩液流電池堆。2002 年,攀鋼與中南大學合作釩電池研發(fā),全釩液流電池在國 內開啟了商業(yè)化探索,2006 年中科院大連化學物理研究所成功研制出 10kW 電堆, 2009 年北京普能收購了加拿大 VRB power system 公司,掌握著全釩液流電池的 核心專利權。2020 年,大連、北京等地全釩液流電池儲能示范項目相繼開始建設, 2022 年 5 月,大連 100MW/400MWh 液流電池儲能示范項目成功并網,并將于同 年 8 月正式投入商業(yè)運行,這標志著釩電池技術的規(guī)模化已經進入發(fā)展快車道 。釩電池具有無固態(tài)反應、電極物質結構形態(tài)不改變的特點。在一定程度上釩電池 和燃料電池原理類似,將電解液分別儲存在兩個分開的反應儲罐中, 隨著電解液 的流動而分別進入到氧化反應儲室和還原反應儲室進行反應,兩個反應儲室之間 用隔膜隔開。這種液流儲能電池的能量效率取決于氧化反應和還原反應之間的電 壓差、活性物質的濃度以及不同條件下的極化損失, 因此電解液的性能是整個液 流電池最重要的影響因素。正極電解液由 V(V)和 V(IV)離子溶液組成,負極電解 液由 V(Ⅱ)和 V(Ⅲ)離子溶液組成。電池充電后,正極物質為 V(Ⅴ) 離子溶液,負 極為 V(Ⅱ)離子溶液;放電后,正、負極分別為 V(IV)和 V(III)離子溶液,電池內 部通過 H+導電。電解液決定容量,電堆決定功率。全釩液流電池儲能容量的大小取決于電解液的 體積和釩離子的濃度,電解液的濃度越高、體積越大,可參與反應的釩離子就越 多,可儲存的電能越多。倍率由電堆的電極面積大小決定,電堆電極面積越大, 釩離子和電極的有效接觸面積越大,可通過的電子越多,電流越大,即倍率。

全釩液流電池具備多維度優(yōu)勢:高安全:全釩液流電池的釩離子存在硫酸水溶液中,而鋰電池的電解液為易燃的 有機溶劑,釩電池發(fā)生過熱、爆炸的可能性較低。雖然長時間運行可能導致離子 傳導膜發(fā)生破裂,正負極活性物質發(fā)生互混,也不會引起短路導致熱失控出現(xiàn)。系統(tǒng)運行過程中,電解液通過泵在電堆和電解液儲罐之間循環(huán)流動,電堆產生的 熱量可以通過電解液循環(huán)有效地排出。全釩液流電池液態(tài)均勻分布的特性使單體電池間一致性好,消除了因為電池一致性差導致的系統(tǒng)安全性問題。易擴展:功率和容量模塊相互獨立。全釩液流電池的功率由電堆中的電極規(guī)格和 數(shù)量決定,容量由電解液的濃度和體積決定。因此,功率的擴容可通過增大電堆 中電極的數(shù)量和增大電堆面積實現(xiàn),容量的提高可通過增加電解液體積實現(xiàn)。功 率和容量相互獨立,使得設計更加靈活。

使用壽命長:全釩液流電池充放電過程中。釩離子僅發(fā)生價態(tài)變化,不與電極或 其他材料發(fā)生固相反應,100%的深度放電對電池壽命沒有影響。靜止狀態(tài)下,正 負極電解液分別儲存在儲液罐中,不會出現(xiàn)自放電。釩液電池的充放電循環(huán)壽命 可達 13000 次以上,日歷壽命超過 15 年。日本住友電工制造的 25 kW 的全釩液 流電池模塊在實驗室中運行,充放電循環(huán)次數(shù)超過 16000 次。電解液易回收,環(huán)保&經濟性好:全釩液流電池電解液中僅發(fā)生價態(tài)變化,無其 他副反應,長期使用后仍保持活性,可循環(huán)回收和再生利用。電解液回收可帶來 經濟效應,大幅降低電解液成本。低成本:長時儲能全生命周期的成本優(yōu)于鋰電池。

全釩液流電池的缺點:初次安裝成本高。由于尚未規(guī)模化商用, 且受制于設備、產能以及高額的前期投 入,目前液流電池成本仍舊偏高,安裝成本較高意味著全釩液流電池初期投資較 大,這在一定程度上限制了其產業(yè)化發(fā)展。另外,正常使用情況下,每隔兩個月 就要由專業(yè)人士進行一次維護,高頻次的維護使其難以在用戶側廣泛應用。釩電 池仍面臨巨大的價格壓力。隨著政策推進,釩電池形成規(guī)模化、集群化產業(yè)后, 電池成本有望進一步下降。低能量密度和低效率。目前全釩液流電池的能量密度僅有 20~50Wh/kg,不足磷酸 鐵鋰電池的 1/3。釩電池需要用泵來維持電解液在電堆中流動,能耗較大,能量轉 化效率最高為 85%,低于鋰電池的 90%。工作溫度區(qū)間較窄。全釩液流電池理想的工作環(huán)境為 5~45℃,超出此范圍需要熱 管理系統(tǒng)加熱或冷卻。一旦高于這個溫度,正極溶液中就將析出沉淀物堵塞流道, 使其報廢。同時,溫度不能低于電解液的冰點,溫度過低會導致電解液凝固,而 溫度過高則會導致溶液中的 V5+形成 V2O5 析出,從而堵塞電解液通道,導致電 池報廢。

5.重點公司分析

5.1、天能股份:鉛酸龍頭盈利修復,鋰電儲能放量在即

鉛酸業(yè)務保持穩(wěn)健增長。公司鉛酸電池業(yè)務下游需求集中在輕型動力領域,在各地新國標過渡期逐步到期的背景下,我們預計國內兩輪車需求將繼續(xù)保持穩(wěn)健, 公司作為國內鉛酸電池龍頭地位穩(wěn)固,今年以來通過調整計價模式盈利能力顯著 修復,鉛酸電池作為公司現(xiàn)階段的主導業(yè)務仍將貢獻穩(wěn)定的利潤和現(xiàn)金流。

以儲能業(yè)務為支點,公司鋰電業(yè)務加速成長。電動輕型車市場上,公司依托前期 鉛酸電池業(yè)務優(yōu)勢,拓展共享、換電新業(yè)務,提升市場份額,并以低速四輪業(yè)務為抓手,進入 A00 級市場。儲能業(yè)務上,公司穩(wěn)步推進與華能、大唐的合作,拓 展儲能電站、光伏項目;海外通過與帥福得深化合作,積極拓展海外儲能市場。此外,利用公司鋰電產品,公司積極拓展工業(yè)動力市場加快與下游廠商杭叉、合 力、諾力等合作,同步進入工程機械、重卡、船舶等應用領域。2021 年底公司鋰 電產能 3GWh,預計今年年底 7Gwh、2023 年底達到 14GWh,2025 年公司產能將 達到 30GWh 左右,鋰電業(yè)務迎來加速成長。

5.2、南都電源:聚焦儲能再出發(fā)

儲能老兵聚焦儲能再出發(fā),剝離部分鉛酸業(yè)務。南都電源 1994 年從工業(yè)儲能起 家,下游客戶主要是運營商、數(shù)據(jù)中心,上市前在通信后備電池市場國內市占率 第三,海外市占率在國內企業(yè)中排名第一。公司現(xiàn)階段主要發(fā)展儲能業(yè)務, 2021 年底公司陸續(xù)出售鉛酸股權,逐漸減少鉛酸業(yè)務占比。未來幾年公司鋰電池產能將持續(xù)擴大。2021 年公司已有鋰電池建成產能 5.2GWh 和鉛電池產能 15.8GWh,剝離二輪車業(yè)務后鉛電池有效產能還有 4.5GWh。根據(jù) 公司披露的在建工程及工程進度,2022 年公司鋰電池產能將擴大到 10.2GWh, 2023 年將進一步擴大到 13.2GWh,有利于公司大力發(fā)展鋰電產品。

鋰回收業(yè)務產能釋放,一體化布局增厚盈利空間。公司年處理 2.5 萬噸廢舊鋰離 子電池回收項目目前已建成并投入生產,完成鋰電全產業(yè)鏈閉環(huán)與升級,保證原 材料供應同時預計可有效增厚公司利潤空間。

5.3、派能科技:

海外家儲市場進入壁壘高,客戶粘性強。公司多年深耕海外家儲市場,渠道 優(yōu)勢突出,公司海外家用儲能業(yè)務遍布歐洲、美洲、亞洲和非洲等地。公司是歐 洲第一大儲能系統(tǒng)集成商 Sonnen、英國最大光伏產品提供商 Segen、意大利領先的儲能系統(tǒng)供應商 ENERGY SRL 等的核心上游供應商,依托穩(wěn)定客戶結構,伴隨 海外儲能市場高速發(fā)展,公司儲能產品快速放量。公司產能建設加速。公司 21 年底建成 3GWh 電芯產能和 3.5GWh,揚州派能 在建 4GW 電芯+3GWh 儲能系統(tǒng),黃石派能在建 2GWh 儲能系統(tǒng)產能,公司計劃 定增募資不超過 50 億元,用于公司 10GWh 鋰電池研發(fā)制造基地項目、公司總部, 10GWh 項目計劃分二期建設,每期建設 5GWh 電芯和系統(tǒng)組裝生產線及相關配套設施,助力公司產能保持高增長。

審核編輯:郭婷

-

新能源

+關注

關注

26文章

5341瀏覽量

107293 -

智能電網

+關注

關注

35文章

2922瀏覽量

116119

原文標題:2023年儲能行業(yè)商業(yè)模式清晰定案

文章出處:【微信號:AIOT大數(shù)據(jù),微信公眾號:AIOT大數(shù)據(jù)】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

AI+智慧電力新生態(tài)!物聯(lián)網智能網關賦能無人值守配電系統(tǒng)升級

新型電力系統(tǒng)下的儲能技術

淺談新能源電力系統(tǒng)儲能技術優(yōu)化分析

新型電力系統(tǒng)下的儲能技術有哪些?

新能源 加快構建新型電力系統(tǒng)行動方案--安科瑞張云18217320907

深開鴻王成錄:開源鴻蒙為基,助力新型電力系統(tǒng)構建

淺淡新型電力系統(tǒng)下的儲能技術

儲能在電力系統(tǒng)中的作用有哪些

新型電力系統(tǒng)的重要角色:超級電容混合儲能系統(tǒng)

電力系統(tǒng)諧波源有哪些

微機消諧裝置在電力系統(tǒng)中的應用

電力系統(tǒng)氫儲能關鍵應用技術總結

工商網監(jiān)

工商網監(jiān)

評論