集成電路封測廠商甬矽電子上市!首日漲幅達60.63%,總市值突破122億元

集成電路封測廠商甬矽電子上市!首日漲幅達60.63%,總市值突破122億元

電子發燒友網報道(文/劉靜)11月16日,甬矽電子(寧波)股份有限公司(以下簡稱:甬矽電子)在上交所科創板成功掛牌上市。

發行6000萬股,發行價格為18.54元/股,募資總額為11.12億元,較原計劃募資縮水近4億元。今日開盤價29.78元/股,開盤漲60.63%,上午收盤價30元/股,上漲61.81%,總市值達122.30億元。

甬矽電子無疑是國內封測行業殺出的一匹黑馬,2017年11月才成立,2019年便已經在國內獨立封測企業中排名第11,在內資獨立封測企業中排名第6。

天眼查顯示,甬矽電子此前共完成了四輪融資,得到聯合資本、元禾璞華、香農芯創、華登國際、中金資本等21大知名投資機構的青睞。公司的控股股東是浙江甬順芯電子有限公司、實際控制人是王順波,它們分別控制公司25.73%、37.35%的股份。此外,王順波還擔任公司的董事長兼總經理,擁有全球最大封測一體企業日月光10年的工作背景,2021年度從甬矽電子領取114.05萬元薪酬。

四年營收暴漲52倍,主打SiP先進封裝,最大應用領域是AP類SoC芯片

甬矽電子大量創始人及核心技術人員來自國際封測大廠日月光及長電科技,依托在集成電路封測領域技術的快速提高和突破,甬矽電子業績增速持續加快,四年營收暴漲52倍。

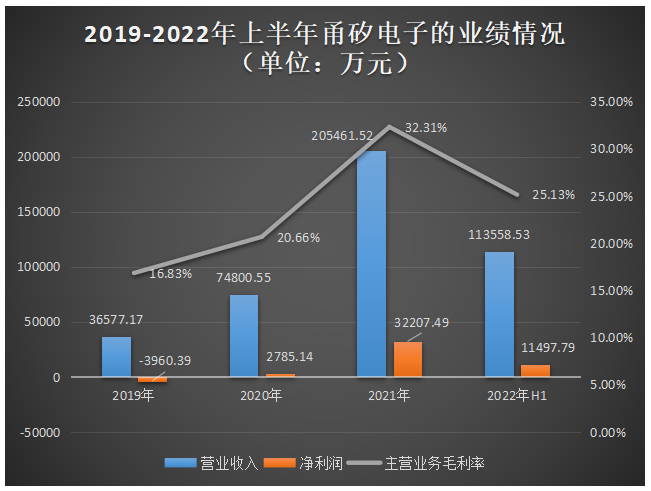

具體而言,2018年-2021年實現的營業收入分別為0.39億元、3.66億元、7.48億元、20.55億元,從2018年到2021年增長了52.69倍,年均復合增長率為274.85%。在歸母凈利潤方面,甬矽電子同樣處于高速增長,在2020年扭虧為盈后,2021年同比增長1156.40%。甬矽電子的盈利能力在2019年至2021年間也出現大幅提升,主營業務毛利率2020年提升3.83個百分點、2021年提升11.65個百分點。

對于2018年至2021年業績增幅較大,甬矽電子稱主要有三大原因,分別為集成電路行業增長較快,客戶需求旺盛;公司市場地位及客戶認可度逐年提高;公司供應能力的提升帶動銷量、收入規模快速增長。

今年上半年最新的業績情況,甬矽電子實現營收11.36億元,占2021年全年營收的55.28%,營收增速仍處于高位,這或許跟甬矽電子上半年新增芯河半導體科技(無錫)有限公司、南京金陣微電子技術有限公司、重慶物奇微電子有限公司等客戶,以及老客戶晶晨股份、翱捷科技大幅增加訂單量有關。

不過上半年甬矽電子的凈利潤增速有所下滑,實現的歸母凈利潤不到2021年全年的40%,主營業務毛利率較2021年也下滑了7.18個百分點。據了解上半年甬矽電子的主營業務毛利率之所以下降,主要是因為主要原材料價格大幅上漲、消費電子市場需求萎縮導致甬矽電子部分產品銷售單價下降所致。

2021年、2022年上半年,甬矽電子的存貨處于較高水平。招股書顯示,2019年-2022年上半年甬矽電子存貨賬面價值分別為4959.49萬元、9376.12萬元、27887.65萬元和34885.80萬元,占流動資產的比例分別為15.39%、18.04%、28.36%和27.48%。未來如果甬矽電子未能及時調整庫存水平,可能出現存貨跌價的風險。

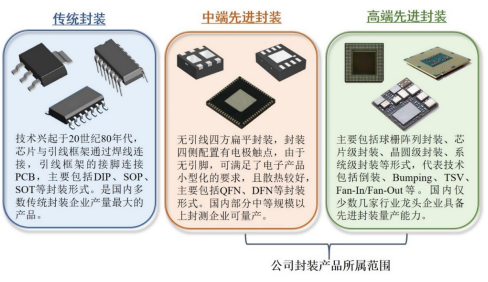

甬矽電子全部產品均為QFN/DFN、WB-LGA、WB-BGA、Hybrid-BGA、FC-LGA 等中高端先進封裝形式,并在系統級封裝(SiP)、高密度細間距凸點倒裝產品(FC 類產品)、大尺寸/細間距扁平無引腳封裝產品(QFN/DFN)等先進封裝領域具有較為突出的工藝優勢和技術先進性。

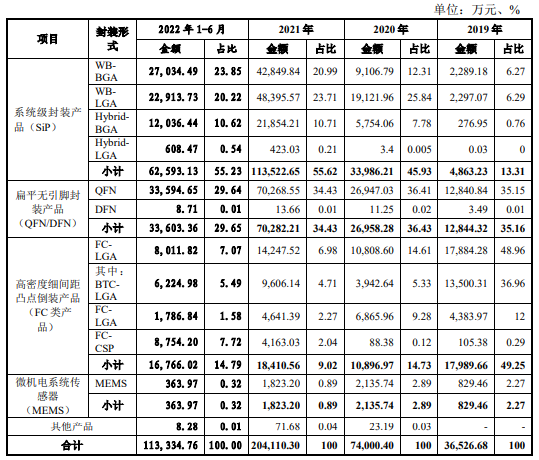

而目前甬矽電子的營收最大來源系統級封裝產品(SiP),報告期內實現的業務收入分別為0.49億元、3.40億元、11.35億元、6.26億元,分別占主營業務收入的比例為13.31%、45.93%、55.62%、55.23%。2020年、2021年該業務表現強勁,收入同比增長分別高達593.88%、233.82%。

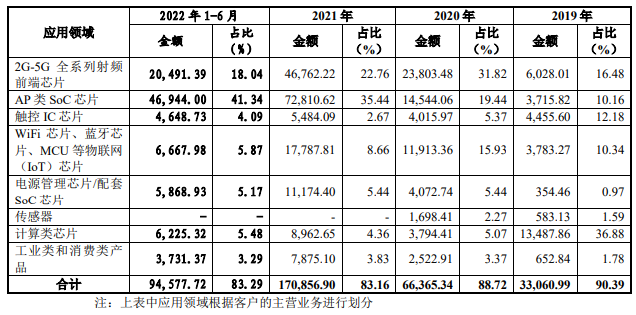

甬矽電子的產品主要應用于射頻前端芯片、AP類SoC芯片、觸控芯片、WiFi芯片、藍牙芯片、MCU等物聯網芯片、電源管理芯片、計算類芯片等。

曾在2019年計算類芯片是甬矽電子的第一大應用領域,占當期主營業務收入的比例為36.88%;而2020年2G-5G全系列射頻前端芯片則成為甬矽電子產品的第一大應用領域,占當期主營業務收入的比例為31.82%。在此之后,AP類SoC芯片應用領域收入增長快速,超過了計算類芯片和2G-5G全系列射頻前端芯片,成為目前甬矽電子的第一大應用領域,這兩年分別占主營業務收入的比例為 35.44%、41.34%。

翱捷科技、唯捷創芯、晶晨半導體是其大客戶

招股書顯示,2021年甬矽電子的前五大客戶是翱捷科技、唯捷創芯、晶晨半導體、星宸科技、飛驤科技,合計銷售收入為9.03億元,占當期總營收的比重為43.97%。

其中翱捷科技在2020年是甬矽電子的第四大客戶,但2021年翱捷科技大幅增加采購量,較2020年增長了284.59%,成為2021年甬矽電子的第一大客戶。

值得注意的是,2021年唯捷創芯、晶晨半導體也同樣大幅增加對甬矽電子產品的采購量,銷售收入分別同比增長117.64%、264.28%,成為2021年甬矽電子的第二大客戶和第三大客戶。

2022年上半年,甬矽電子對晶晨半導體銷售WB-BGA等類型產品實現的銷售收入甚至超過翱捷科技和唯捷創芯,成為當期甬矽電子的第一大客戶,占當期收入比重為16.09%。

除上述提及的客戶外,甬矽電子還與恒玄科技 、富瀚微、聯發科、北京君正、鑫創科技、全志科技、匯頂科技、韋爾股份、深圳飛驤、銳石創芯、昂瑞微、星宸科技等行業內知名芯片企業建立了合作關系。

在原材料采購方面,甬矽電子產品所需的關鍵原材料——基板,主要是向國內的深南電路、興森快捷、越亞半導體采購的。其中2019年越亞半導體是甬矽電子基板的第一大供應商,采購額為0.70億元,占當期材料采購總額比例為34.13%;2020年-2022年上半年深南電路成為甬矽電子基板的第一大供應商,基板采購額分別為0.44億元、2.13億元、1.51億元,分別占當期材料采購總額比例的14.58%、27.23%、34.81%。

此外引線框架材料,在報告期內甬矽電子一直是向蘇州興勝科半導體材料有限公司采購的,該材料在當期材料采購總額中的比例并不算太大,最高也沒有超過8%。

與國內頭部企業相比,甬矽電子營收、研發投入存在一定差距

根據市場調研機構Yole統計數據,全球集成電路封測市場長期保持平穩增長,從2011年的455億美元增至2020年的594億美元,年均復合增長率為3.01%。而我國封測行業,2009年至2020年年均復合增長率高達15.83%,2020年銷售額同比增長6.80%。

未來封測行業發展趨勢主要為:集成電路進入“后摩爾時代”,先進封裝作用突顯;先進封裝將成為未來封測市場的主要增長點;系統級封裝(SiP)是先進封裝市場增長的重要動力;高密度細間距凸點倒裝產品(FC)類產品在移動和消費市場發展空間較大;扁平無引腳封裝產品(QFN/DFN)產品仍擁有較大容量的市場規模;微機電系統傳感器(MEMS)封裝市場增長會加快。

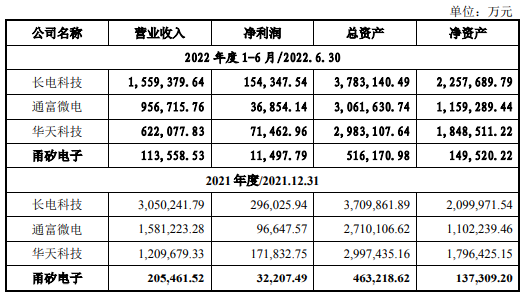

在封測行業,我國在全球市場上具有較強的競爭力。2020年全球前10名封測龍頭企業中,中國大陸地區已有3家企業上榜,并能夠和日月光、安靠科技等國際封測企業同臺競爭,它們分別是長電科技、通富微電、華天科技,2020年在全球的排名分別是第三、第五、第六。

目前甬矽電子的競爭對手主要來自于國內封測行業龍頭上市公司,也就是長電科技、通富微電和華天科技。

甬矽電子市場份額、固定資產規模等與長電科技、通富微電、華天科技存在較大差距。2021年,甬矽電子封裝產品銷量為2889094.92千顆,主要為先進封裝產品,而當期長電科技先進封裝銷量為35657780千顆,以此計算甬矽電子2021年封裝產品銷量僅為行業頭部企業的8.10%,在國內的市場份額仍然較低。

雖然近年甬矽電子的業績一直處在高速增長,但2021年甬矽電子的營業收入與長電科技仍存在14倍左右的差距。

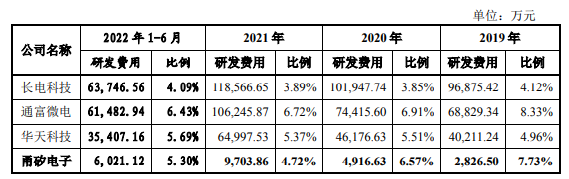

在研發方面,2019年-2022年上半年甬矽電子的研發費用分別為0.28億元、0.49億元、0.97億元、0.60億元,分別占當期總營收的比例為7.73%、6.57%、4.72%、5.30%。報告期內,甬矽電子與同行業主要可比公司研發費用及占營業收入的比重情況如下:

在研發投入金額上,資產規模較小的甬矽電子與長電科技、通富微電、華天科技行業頭部企業存在較大差距。但是在2019年、2020年甬矽電子的研發費用率高于長電科技和華天科技,行業內研發費用率始終保持在較高水平的是通富微電。

從專利數量看,長電科技、通富微電的發明專利數量高達2406項、900項,而截至20222年6月底甬矽電子的發明專利數量僅88項,與同行業頭部企業存在較大差距。

募資15億,擴增高密度SiP射頻模塊產能等

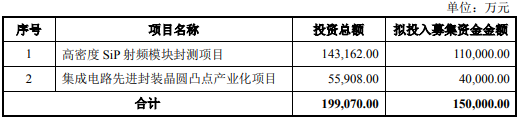

甬矽電子,擬公開發行不超過6000萬股A股,募集15億資金,投入“高密度SiP射頻模塊封裝項目”和“集成電路先進封裝晶圓凸點產業化項目”。這兩大項目,預計總投資19.907億元,實際募集資金15億元,并不能滿足項目的資金需求,甬矽電子表示項目資金缺口由公司自籌資金解決。

SiP封裝產品是目前甬矽電子營收最主要的來源,此次甬矽電子將 11億募集資金投入高密度SiP射頻模塊封裝項目,旨在提高公司高密度SiP射頻模塊加工能力,擴大公司核心產品產量。該募投項目完全達產后,甬矽電子每月將新增14500萬顆SiP射頻模塊封測產能。

集成電路先進封裝晶圓凸點產業化項目擬投入4億元募集資金,對公司現有工藝制程進行完善和升級, 在現有廠房內進行潔凈室裝修并引進全套晶圓“凸點工藝(Bumping)”生產線。通過實施此項目,甬矽電子可完善倒裝類封裝產品制程,補全自身生產工藝短板,項目建設完全達產后,將形成晶圓凸點工藝產能15000片/月。

未來,甬矽電子計劃將戰略發展方向延伸至晶圓級封裝領域,通過實施晶圓凸點產業化項目布局“扇入型封裝”(Fan-in)、“扇出型封裝”(Fan-out)、2.5D、3D等晶圓級和系統級封裝應用領域,繼續豐富自身的封裝產品類型。

發行6000萬股,發行價格為18.54元/股,募資總額為11.12億元,較原計劃募資縮水近4億元。今日開盤價29.78元/股,開盤漲60.63%,上午收盤價30元/股,上漲61.81%,總市值達122.30億元。

甬矽電子無疑是國內封測行業殺出的一匹黑馬,2017年11月才成立,2019年便已經在國內獨立封測企業中排名第11,在內資獨立封測企業中排名第6。

天眼查顯示,甬矽電子此前共完成了四輪融資,得到聯合資本、元禾璞華、香農芯創、華登國際、中金資本等21大知名投資機構的青睞。公司的控股股東是浙江甬順芯電子有限公司、實際控制人是王順波,它們分別控制公司25.73%、37.35%的股份。此外,王順波還擔任公司的董事長兼總經理,擁有全球最大封測一體企業日月光10年的工作背景,2021年度從甬矽電子領取114.05萬元薪酬。

四年營收暴漲52倍,主打SiP先進封裝,最大應用領域是AP類SoC芯片

甬矽電子大量創始人及核心技術人員來自國際封測大廠日月光及長電科技,依托在集成電路封測領域技術的快速提高和突破,甬矽電子業績增速持續加快,四年營收暴漲52倍。

具體而言,2018年-2021年實現的營業收入分別為0.39億元、3.66億元、7.48億元、20.55億元,從2018年到2021年增長了52.69倍,年均復合增長率為274.85%。在歸母凈利潤方面,甬矽電子同樣處于高速增長,在2020年扭虧為盈后,2021年同比增長1156.40%。甬矽電子的盈利能力在2019年至2021年間也出現大幅提升,主營業務毛利率2020年提升3.83個百分點、2021年提升11.65個百分點。

對于2018年至2021年業績增幅較大,甬矽電子稱主要有三大原因,分別為集成電路行業增長較快,客戶需求旺盛;公司市場地位及客戶認可度逐年提高;公司供應能力的提升帶動銷量、收入規模快速增長。

今年上半年最新的業績情況,甬矽電子實現營收11.36億元,占2021年全年營收的55.28%,營收增速仍處于高位,這或許跟甬矽電子上半年新增芯河半導體科技(無錫)有限公司、南京金陣微電子技術有限公司、重慶物奇微電子有限公司等客戶,以及老客戶晶晨股份、翱捷科技大幅增加訂單量有關。

不過上半年甬矽電子的凈利潤增速有所下滑,實現的歸母凈利潤不到2021年全年的40%,主營業務毛利率較2021年也下滑了7.18個百分點。據了解上半年甬矽電子的主營業務毛利率之所以下降,主要是因為主要原材料價格大幅上漲、消費電子市場需求萎縮導致甬矽電子部分產品銷售單價下降所致。

2021年、2022年上半年,甬矽電子的存貨處于較高水平。招股書顯示,2019年-2022年上半年甬矽電子存貨賬面價值分別為4959.49萬元、9376.12萬元、27887.65萬元和34885.80萬元,占流動資產的比例分別為15.39%、18.04%、28.36%和27.48%。未來如果甬矽電子未能及時調整庫存水平,可能出現存貨跌價的風險。

甬矽電子全部產品均為QFN/DFN、WB-LGA、WB-BGA、Hybrid-BGA、FC-LGA 等中高端先進封裝形式,并在系統級封裝(SiP)、高密度細間距凸點倒裝產品(FC 類產品)、大尺寸/細間距扁平無引腳封裝產品(QFN/DFN)等先進封裝領域具有較為突出的工藝優勢和技術先進性。

而目前甬矽電子的營收最大來源系統級封裝產品(SiP),報告期內實現的業務收入分別為0.49億元、3.40億元、11.35億元、6.26億元,分別占主營業務收入的比例為13.31%、45.93%、55.62%、55.23%。2020年、2021年該業務表現強勁,收入同比增長分別高達593.88%、233.82%。

甬矽電子的產品主要應用于射頻前端芯片、AP類SoC芯片、觸控芯片、WiFi芯片、藍牙芯片、MCU等物聯網芯片、電源管理芯片、計算類芯片等。

曾在2019年計算類芯片是甬矽電子的第一大應用領域,占當期主營業務收入的比例為36.88%;而2020年2G-5G全系列射頻前端芯片則成為甬矽電子產品的第一大應用領域,占當期主營業務收入的比例為31.82%。在此之后,AP類SoC芯片應用領域收入增長快速,超過了計算類芯片和2G-5G全系列射頻前端芯片,成為目前甬矽電子的第一大應用領域,這兩年分別占主營業務收入的比例為 35.44%、41.34%。

翱捷科技、唯捷創芯、晶晨半導體是其大客戶

招股書顯示,2021年甬矽電子的前五大客戶是翱捷科技、唯捷創芯、晶晨半導體、星宸科技、飛驤科技,合計銷售收入為9.03億元,占當期總營收的比重為43.97%。

其中翱捷科技在2020年是甬矽電子的第四大客戶,但2021年翱捷科技大幅增加采購量,較2020年增長了284.59%,成為2021年甬矽電子的第一大客戶。

值得注意的是,2021年唯捷創芯、晶晨半導體也同樣大幅增加對甬矽電子產品的采購量,銷售收入分別同比增長117.64%、264.28%,成為2021年甬矽電子的第二大客戶和第三大客戶。

2022年上半年,甬矽電子對晶晨半導體銷售WB-BGA等類型產品實現的銷售收入甚至超過翱捷科技和唯捷創芯,成為當期甬矽電子的第一大客戶,占當期收入比重為16.09%。

除上述提及的客戶外,甬矽電子還與恒玄科技 、富瀚微、聯發科、北京君正、鑫創科技、全志科技、匯頂科技、韋爾股份、深圳飛驤、銳石創芯、昂瑞微、星宸科技等行業內知名芯片企業建立了合作關系。

在原材料采購方面,甬矽電子產品所需的關鍵原材料——基板,主要是向國內的深南電路、興森快捷、越亞半導體采購的。其中2019年越亞半導體是甬矽電子基板的第一大供應商,采購額為0.70億元,占當期材料采購總額比例為34.13%;2020年-2022年上半年深南電路成為甬矽電子基板的第一大供應商,基板采購額分別為0.44億元、2.13億元、1.51億元,分別占當期材料采購總額比例的14.58%、27.23%、34.81%。

此外引線框架材料,在報告期內甬矽電子一直是向蘇州興勝科半導體材料有限公司采購的,該材料在當期材料采購總額中的比例并不算太大,最高也沒有超過8%。

與國內頭部企業相比,甬矽電子營收、研發投入存在一定差距

根據市場調研機構Yole統計數據,全球集成電路封測市場長期保持平穩增長,從2011年的455億美元增至2020年的594億美元,年均復合增長率為3.01%。而我國封測行業,2009年至2020年年均復合增長率高達15.83%,2020年銷售額同比增長6.80%。

未來封測行業發展趨勢主要為:集成電路進入“后摩爾時代”,先進封裝作用突顯;先進封裝將成為未來封測市場的主要增長點;系統級封裝(SiP)是先進封裝市場增長的重要動力;高密度細間距凸點倒裝產品(FC)類產品在移動和消費市場發展空間較大;扁平無引腳封裝產品(QFN/DFN)產品仍擁有較大容量的市場規模;微機電系統傳感器(MEMS)封裝市場增長會加快。

在封測行業,我國在全球市場上具有較強的競爭力。2020年全球前10名封測龍頭企業中,中國大陸地區已有3家企業上榜,并能夠和日月光、安靠科技等國際封測企業同臺競爭,它們分別是長電科技、通富微電、華天科技,2020年在全球的排名分別是第三、第五、第六。

目前甬矽電子的競爭對手主要來自于國內封測行業龍頭上市公司,也就是長電科技、通富微電和華天科技。

甬矽電子市場份額、固定資產規模等與長電科技、通富微電、華天科技存在較大差距。2021年,甬矽電子封裝產品銷量為2889094.92千顆,主要為先進封裝產品,而當期長電科技先進封裝銷量為35657780千顆,以此計算甬矽電子2021年封裝產品銷量僅為行業頭部企業的8.10%,在國內的市場份額仍然較低。

雖然近年甬矽電子的業績一直處在高速增長,但2021年甬矽電子的營業收入與長電科技仍存在14倍左右的差距。

在研發方面,2019年-2022年上半年甬矽電子的研發費用分別為0.28億元、0.49億元、0.97億元、0.60億元,分別占當期總營收的比例為7.73%、6.57%、4.72%、5.30%。報告期內,甬矽電子與同行業主要可比公司研發費用及占營業收入的比重情況如下:

在研發投入金額上,資產規模較小的甬矽電子與長電科技、通富微電、華天科技行業頭部企業存在較大差距。但是在2019年、2020年甬矽電子的研發費用率高于長電科技和華天科技,行業內研發費用率始終保持在較高水平的是通富微電。

從專利數量看,長電科技、通富微電的發明專利數量高達2406項、900項,而截至20222年6月底甬矽電子的發明專利數量僅88項,與同行業頭部企業存在較大差距。

募資15億,擴增高密度SiP射頻模塊產能等

甬矽電子,擬公開發行不超過6000萬股A股,募集15億資金,投入“高密度SiP射頻模塊封裝項目”和“集成電路先進封裝晶圓凸點產業化項目”。這兩大項目,預計總投資19.907億元,實際募集資金15億元,并不能滿足項目的資金需求,甬矽電子表示項目資金缺口由公司自籌資金解決。

SiP封裝產品是目前甬矽電子營收最主要的來源,此次甬矽電子將 11億募集資金投入高密度SiP射頻模塊封裝項目,旨在提高公司高密度SiP射頻模塊加工能力,擴大公司核心產品產量。該募投項目完全達產后,甬矽電子每月將新增14500萬顆SiP射頻模塊封測產能。

集成電路先進封裝晶圓凸點產業化項目擬投入4億元募集資金,對公司現有工藝制程進行完善和升級, 在現有廠房內進行潔凈室裝修并引進全套晶圓“凸點工藝(Bumping)”生產線。通過實施此項目,甬矽電子可完善倒裝類封裝產品制程,補全自身生產工藝短板,項目建設完全達產后,將形成晶圓凸點工藝產能15000片/月。

未來,甬矽電子計劃將戰略發展方向延伸至晶圓級封裝領域,通過實施晶圓凸點產業化項目布局“扇入型封裝”(Fan-in)、“扇出型封裝”(Fan-out)、2.5D、3D等晶圓級和系統級封裝應用領域,繼續豐富自身的封裝產品類型。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

集成電路

+關注

關注

5382文章

11396瀏覽量

360955 -

甬矽電子

+關注

關注

0文章

11瀏覽量

1715

發布評論請先 登錄

相關推薦

矽品近1億元拿地,或為擴大CoWoS產能

近日,半導體封測領域的領軍企業日月光投控發布了一項重要公告,其旗下子公司矽品精密已投資新臺幣4.19億元(約合人民幣近1億元),成功取得中部科學園區彰化二林園區的土地使用權。此舉引發了

華天南京集成電路先進封測產業基地二期項目奠基

近日,華天南京集成電路先進封測產業基地二期項目在南京市浦口區隆重奠基,標志著華天集團在該領域的又一重大布局正式啟動。此次項目總投資高達100億元,彰顯了華天集團深耕集成電路封裝測試行業

甬矽電子上半年營業收入16.29億元,同比增長65.81%

甬矽電子表示,公司努力順應行業趨勢、抓住行業機遇,持續關注客戶需求,圍繞客戶提供全方位服務,通過增強新客戶拓展力度、加強新產品導入力度、提升產品品質、縮短供貨周期、降低產品成本等多種方式,提升客戶

3C配件廠商綠聯創業板上市!市值超180億,三年凈賺10億

,綠聯科技以40.00元/股的價格開盤,開盤漲88.59%。截至上午10點,綠聯科技的股價上漲至44.3元/股,漲幅108.86%,總市值

甬矽電子募資12億元加碼多維異構先進封裝項目

甬矽電子5月27日發布晚間公告稱,公司擬向不特定對象發行可轉換公司債券的募集資金總額不超過12億元,扣除發行費用后的募集資金凈額將用于多維異構先進封裝技術研發及產業化項目、補充流動資金

極氪上市創下新能源汽車上市最快紀錄,市值超498.73億人民幣

上市首日,極氪股價開盤報26美元/股,盤中最高升至29.36美元/股,最終收于28.26美元,總市值達到了68.98億美元(約合人民幣498

英偉達市值一夜蒸發6116億元 英偉達員工分走6200萬美元

在這場股市風暴中,英偉達股價暴跌3.87%,市值一夜蒸發約845億美元,折合人民幣高達6116億元。

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

。 ? 燦芯半導體在上市首日股價也迎來不錯開端。以55元/股的價格開盤,開盤較發行價19.86元/股漲176.94%。截至11點30分收盤,燦芯半導體最新股價為51.74

北京中發芯創集成電路科技創業基金完成設立,總規模達5億元

近日,IC PARK芯創二期基金——北京中發芯創集成電路科技創業基金(有限合伙)順利完成設立,總規模5億元。

電機制造商星德勝滬主板成功上市!開盤漲超82%,總市值逾69億元

/股,發行市盈率為20.44倍,募資總額達9.33億元人民幣。上市首日股價開盤漲82.48%至35元/股,一度漲超98%。截至上午9點54分

上海合晶成功上市,市值達140.56億元

上海合晶硅材料股份有限公司(簡稱“上海合晶”)本月8日在科創板成功上市,為半導體行業再添新軍。截至2月8日收盤,上海合晶總市值達到了140.56億元,彰顯了市場對其強大實力和廣闊前景的

英偉達市值單日飆升2770億美元,打破Meta創下的紀錄

當地時間周四,全球領先的AI芯片制造商英偉達迎來了其股價和市值的新里程碑。英偉達的股價在當日創下了歷史新高,其總市值更是逼近2萬億美元,單日

艾羅能源敲響開年第一鐘!開盤漲超76%,總市值逾154億

上午10點38分,股價也一直保持在70%以上的較大漲幅,具體最新股價為96.65元/股,漲幅為73.64%,總市值154.53

工商網監

工商網監

評論