片式多層陶瓷電容器技術的發展及行業狀況

片式多層陶瓷電容器技術的發展及行業狀況

MLCC(片式多層陶瓷電容器)被稱為“電子工業大米”,是世界上用量最大、發展最快的片式元件之一,在陶瓷電容器中產值占比超過90%。其具有容量范圍寬、頻率特性好、工作電壓和工作溫度范圍寬、超小體積、無極性等優良特性,且應用領域極其寬泛。

上游主要包含兩類原材料,一類是陶瓷粉,陶瓷粉料主要原料是鈦酸鋇、鋯酸鍶、鋯鈦酸鋇等。另一類是構成內電極與外電極的鎳、銅等金屬粉體材料。

MLCC成本結構中,粉體為主要成本,高容MLCC中占比為35-45%,低容MLCC中占比為20-25%。

日本堺化學及日本化學合計占據了42%的市場份額,美國Ferro占據了20%的市場份額。富士鈦(2005年被石原產業收購)、日本東邦鈦業廠商等也占據主要市場地位,另外中國臺灣信昌公司也占據一定市場份額。

高純、超細陶瓷粉體的制造工藝是制約國產MLCC發展的瓶頸,目前國內的陶瓷粉料廠商如國瓷材料、風華高科、三環集團已掌握相關納米分散技術,能夠滿足中低端MLCC的生產需求,但一部分特殊功能、超細高純度粉料依舊依賴進口,以滿足高端MLCC的生產需要。

MLCC的生產制造具備非常高的壁壘,調漿、成型、堆疊、均壓、燒結、電鍍等眾多環節,無一不對廠商在陶瓷粉體、成型燒結工藝、專用設備的積累,有著極高的要求。

MLCC制造企業的生產工藝有三種模式:干式流延工藝、濕式印刷工藝與瓷膠移膜工藝。干式流延工藝投資成本低。生產效率高,但產品可靠性不高,濕式印刷工藝與瓷股移膜工藝技術更復雜,成本更高,但適合生產高端MLCC。

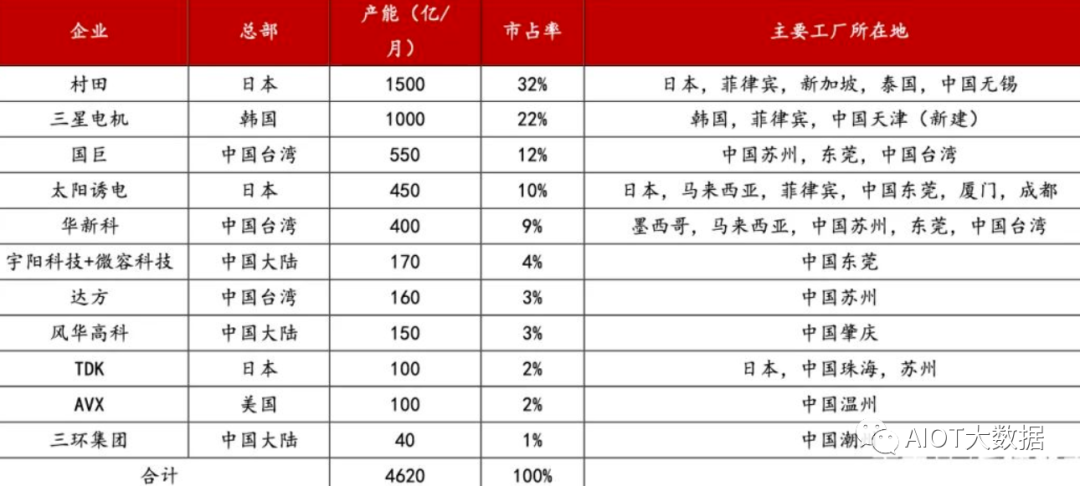

國內MLCC特種應用市場格局穩定,基本由三家瓜分

消費電子為MLCC下游最大應用領域,占比達57%。目前筆記本電腦的單機MLCC用量約400-800顆;此外,LCD電視MLCC單機用量約500-800顆。未來5G滲透,消費電子換機浪潮將促進手機MLCC單機用量進一步提高。

新能源汽車和汽車電子為MLCC主要需求來源,占比達16%。MLCC需求主要構成部分為汽車電子系統及ADAS自動駕駛系統,其中汽車電子系統單機需求量約為3000-8000顆;ADAS系統在Level1水平下單機需求量為2000顆,Level3水平下單機需求量約為4000顆。

目前,MLCC發展方向呈現多元化特點:1)通信工具便攜式需求下,片式多層電容器正在向低壓大容量、超小超薄方向發展;2)某些電子整機和電子設備正向大功率高耐壓方向發展,其中軍用通信設備居多,MLCC向高耐壓大電流、大功率、超高Q值低ESR型的中高壓片式電容器發展;3)線路高度集成化要求下,LTCC成為技術研究熱點。

審核編輯:郭婷

-

電容器

+關注

關注

64文章

6203瀏覽量

99318 -

MLCC

+關注

關注

46文章

694瀏覽量

45503

原文標題:MLCC 技術動態及行業狀況

文章出處:【微信號:AIOT大數據,微信公眾號:AIOT大數據】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

村田發布超小尺寸多層陶瓷電容器

常見的陶瓷電容器的類型有哪些?

村田多層陶瓷電容器有哪些應用場景?

風華電容和風華貼片電容有什么區別

陶瓷電容器是如何分類的,它們的優勢是什么?

多層陶瓷電容器缺陷規避方法

工商網監

工商網監

評論