IGBT行業深度報告:IGBT技術發展趨勢

IGBT行業深度報告:IGBT技術發展趨勢

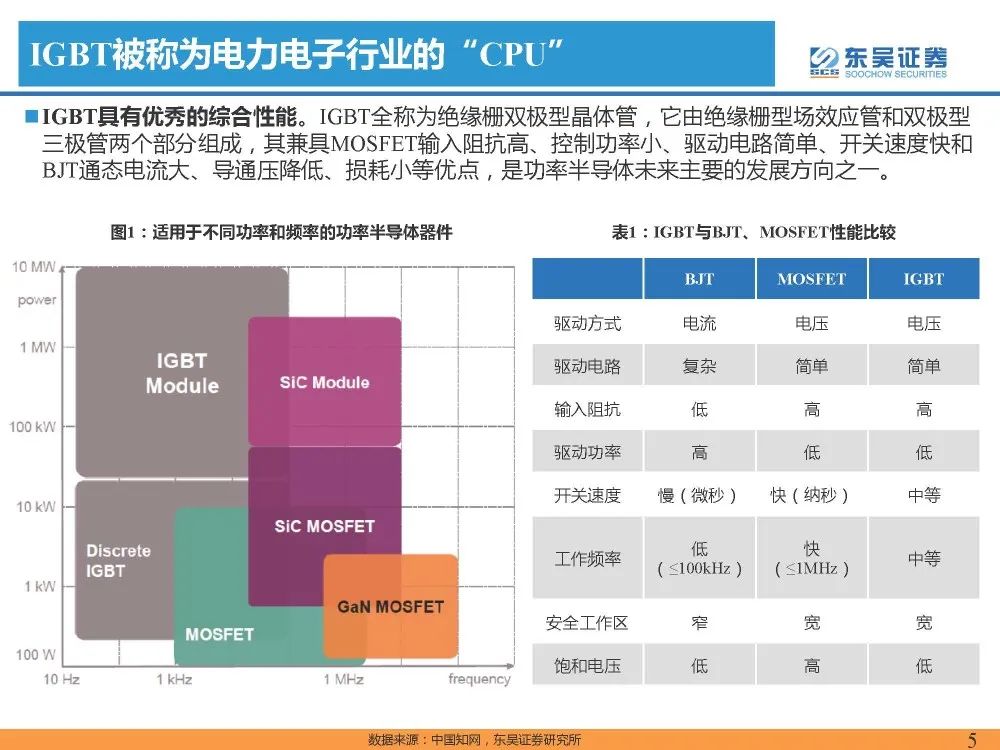

IGBT被稱為電力電子行業的“CPU”

IGBT具有優秀的綜合性能。IGBT全稱為絕緣柵雙極型晶體管,它由絕緣柵型場效應管和雙極型三極管兩個部分組成,其兼具MOSFET輸入阻抗高、控制功率小、驅動電路簡單、開關速度快和 BJT通態電流大、導通壓降低、損耗小等優點,是功率半導體未來主要的發展方向之一。

憑借優異的性能,IGBT擁有廣泛的下游應用

IGBT憑借著高功率密度、驅動電路簡單以及寬安全工作區等特點,成為了中大功率、中低頻率電力電子設備的首選。在工作頻率低于105Hz的范圍內,硅基IGBT是首選的功率半導體器件,其功率范圍涵蓋幾千瓦至十兆瓦,典型的應用領域包括工業控制(變頻器、逆變焊機、不間斷電源等);新能源汽車(主電驅、OBC、空調、轉向等);新能源發電(光伏逆變器、風電變流器);變頻白電(IPM);軌道交通(牽引變流器);智能電網等。

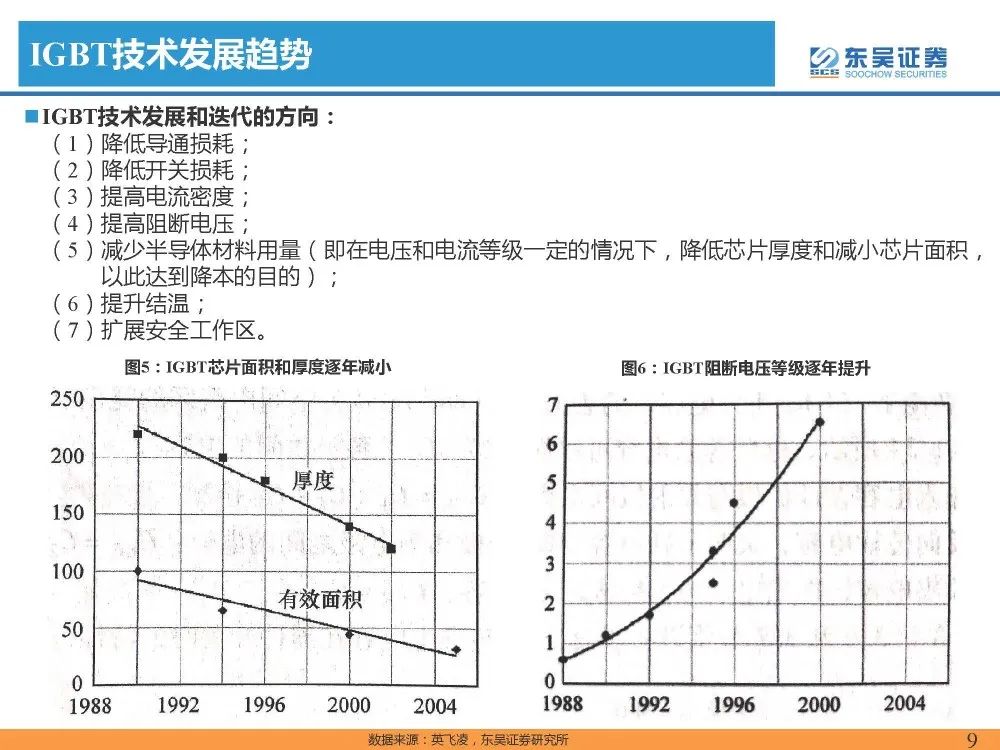

IGBT技術發展趨勢

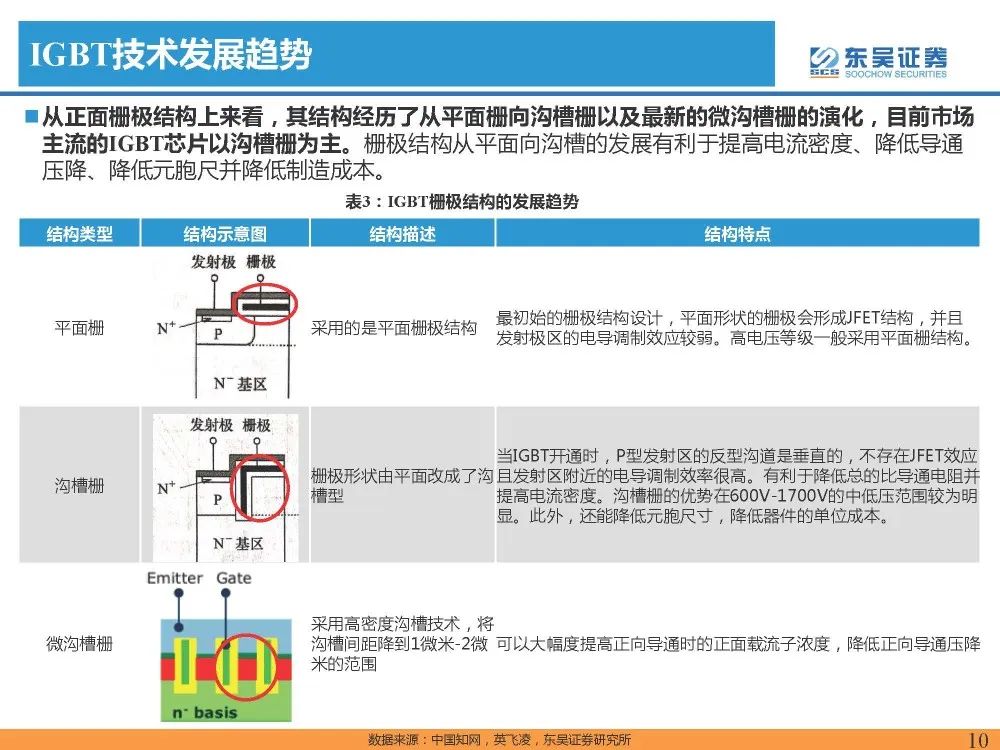

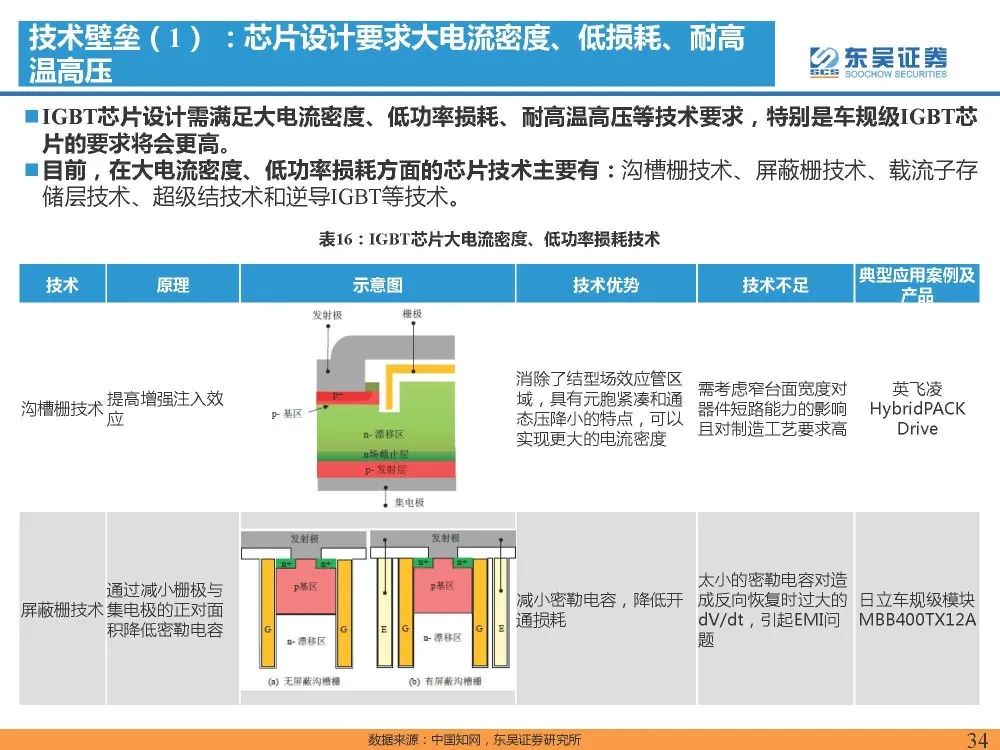

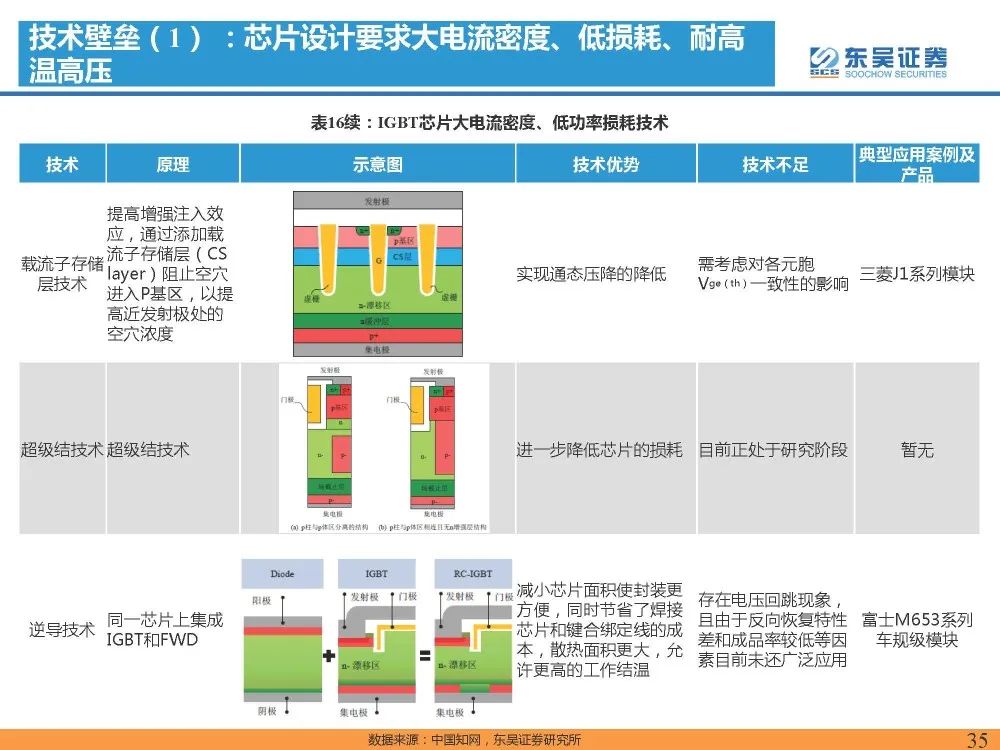

從正面柵極結構上來看,其結構經歷了從平面柵向溝槽柵以及最新的微溝槽柵的演化,目前市場 主流的IGBT芯片以溝槽柵為主。柵極結構從平面向溝槽的發展有利于提高電流密度、降低導通 壓降、降低元胞尺并降低制造成本。

從體結構上來看,其經歷了從穿通型(PT,Punch Through)到非穿通型(NPT,Non-Punch Through)再到場截止型(FS,Field Stop)三代的演化。

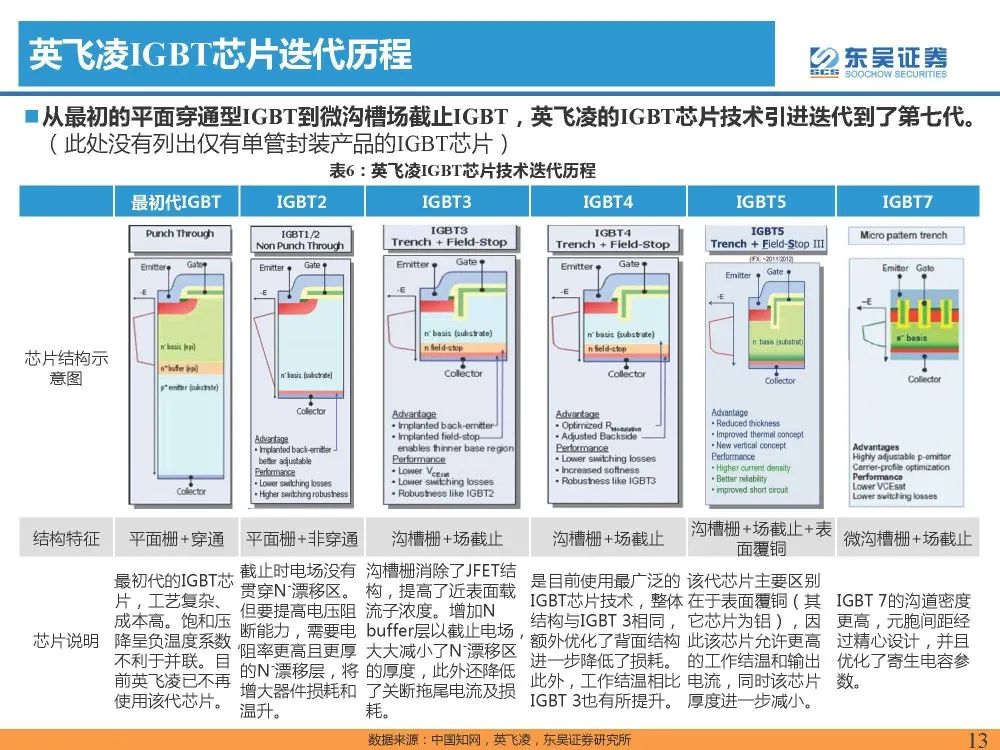

通過不斷的技術迭代,IGBT芯片各項性能指標不斷優化。從最早的平面穿通型(PT)迭代至 2018年的精細溝槽柵場截止型,IGBT芯片的各項技術指標如芯片面積、工藝線寬、導通壓降、 關斷時間和功率損耗等均得到了不斷優化。

英飛凌IGBT芯片迭代歷程

從最初的平面穿通型IGBT到微溝槽場截止IGBT,英飛凌的IGBT芯片技術引進迭代到了第七代。(此處沒有列出僅有單管封裝產品的IGBT芯片)。

2.空間:新能源等驅動IGBT需求持續增長

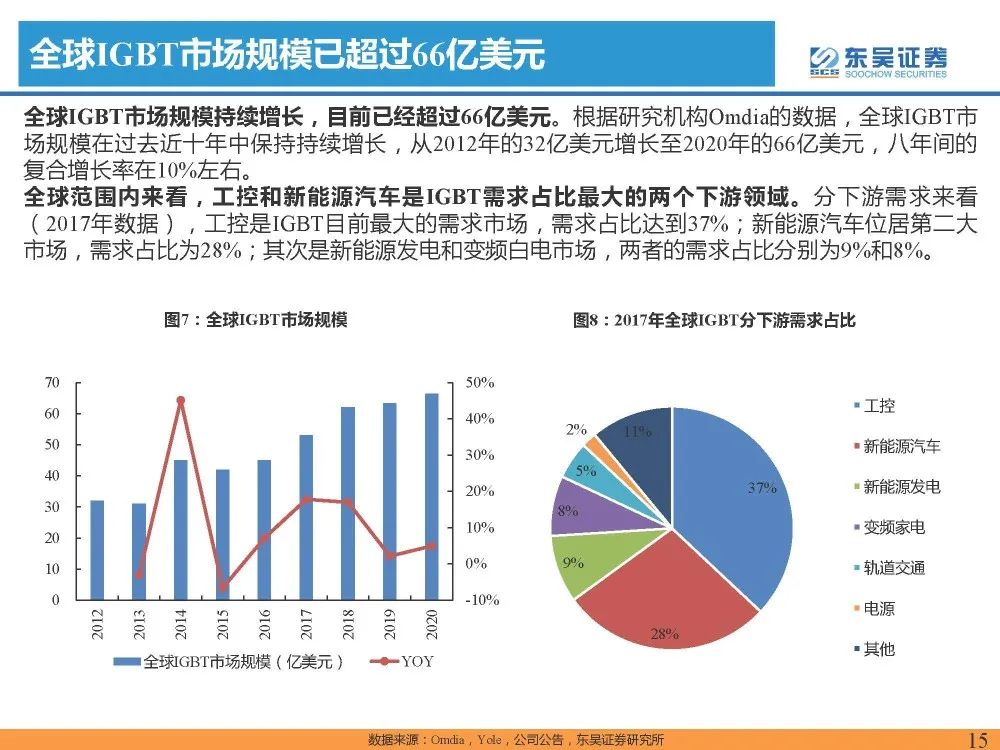

全球IGBT市場規模已超過66億美元

全球IGBT市場規模持續增長,目前已經超過66億美元。根據研究機構Omdia的數據,全球IGBT市 場規模在過去近十年中保持持續增長,從2012年的32億美元增長至2020年的66億美元,八年間的復合增長率在10%左右。全球范圍內來看,工控和新能源汽車是IGBT需求占比最大的兩個下游領域。分下游需求來看 (2017年數據),工控是IGBT目前最大的需求市場,需求占比達到37%;新能源汽車位居第二大市場,需求占比為28%;其次是新能源發電和變頻白電市場,兩者的需求占比分別為9%和8%。

中國IGBT市場規模占到全球近四成,且增速更快

中國IGBT市場規模迅速增長,2019年已超過150億元。根據智研咨詢的數據,中國IGBT市場規模增長迅速,從2012年的60億元增長至2019年的155億元,復合增速在15%左右,相比全球IGBT市場規模的增速更高。

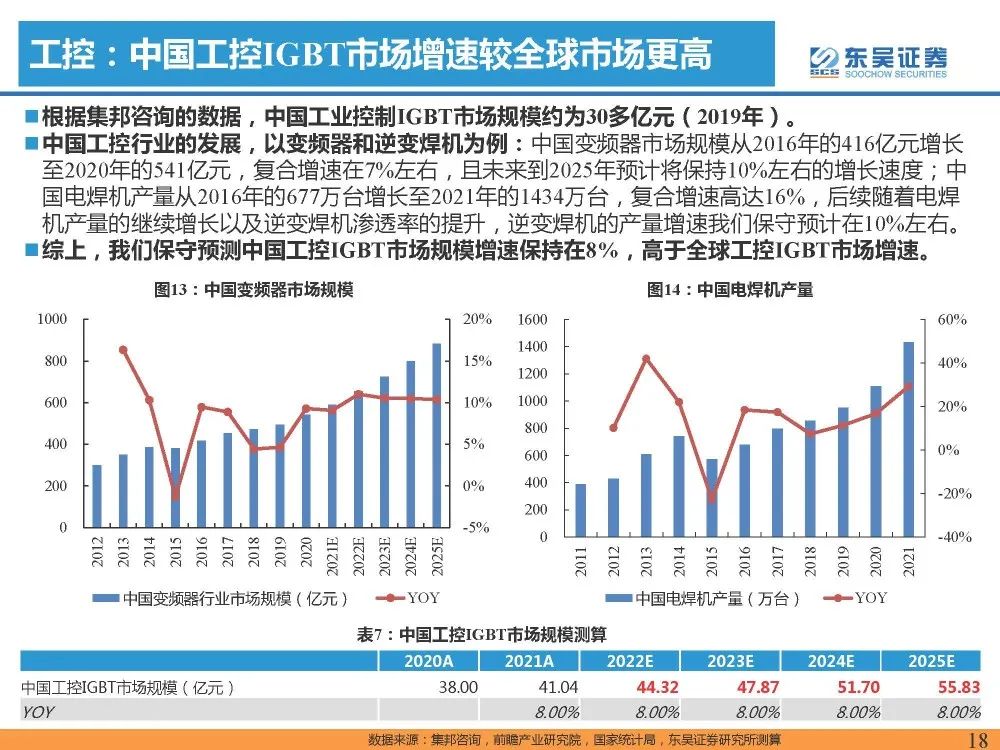

工控:IGBT需求基本盤,未來將實現穩步增長

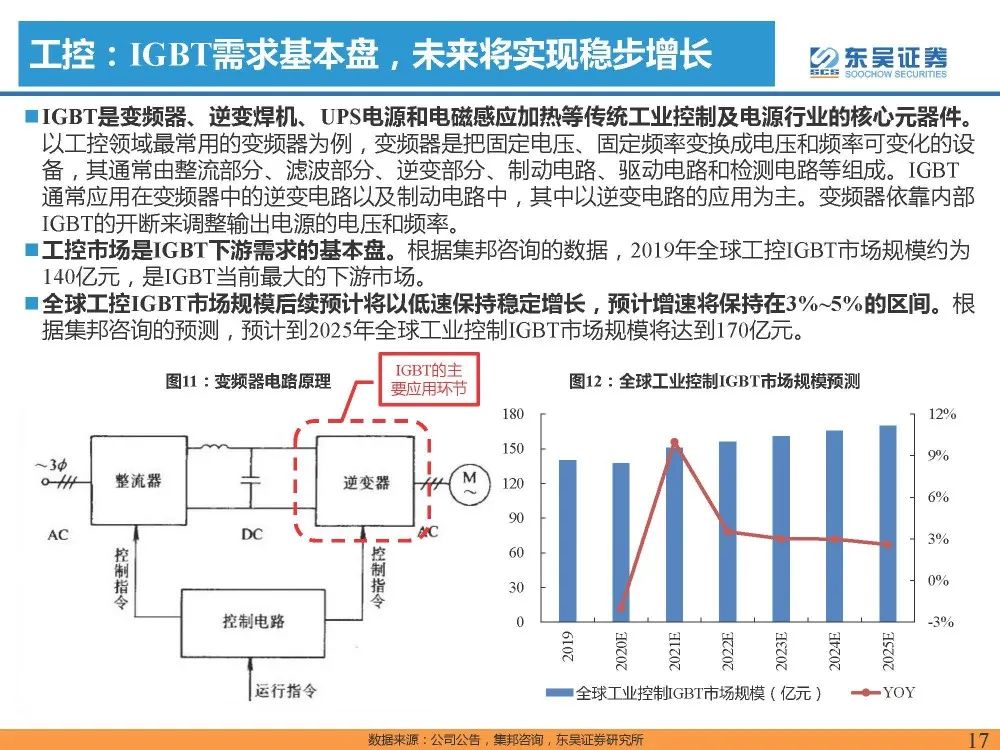

IGBT是變頻器、逆變焊機、UPS電源和電磁感應加熱等傳統工業控制及電源行業的核心元器件。以工控領域最常用的變頻器為例,變頻器是把固定電壓、固定頻率變換成電壓和頻率可變化的設備,其通常由整流部分、濾波部分、逆變部分、制動電路、驅動電路和檢測電路等組成。IGBT 通常應用在變頻器中的逆變電路以及制動電路中,其中以逆變電路的應用為主。變頻器依靠內部 IGBT的開斷來調整輸出電源的電壓和頻率。

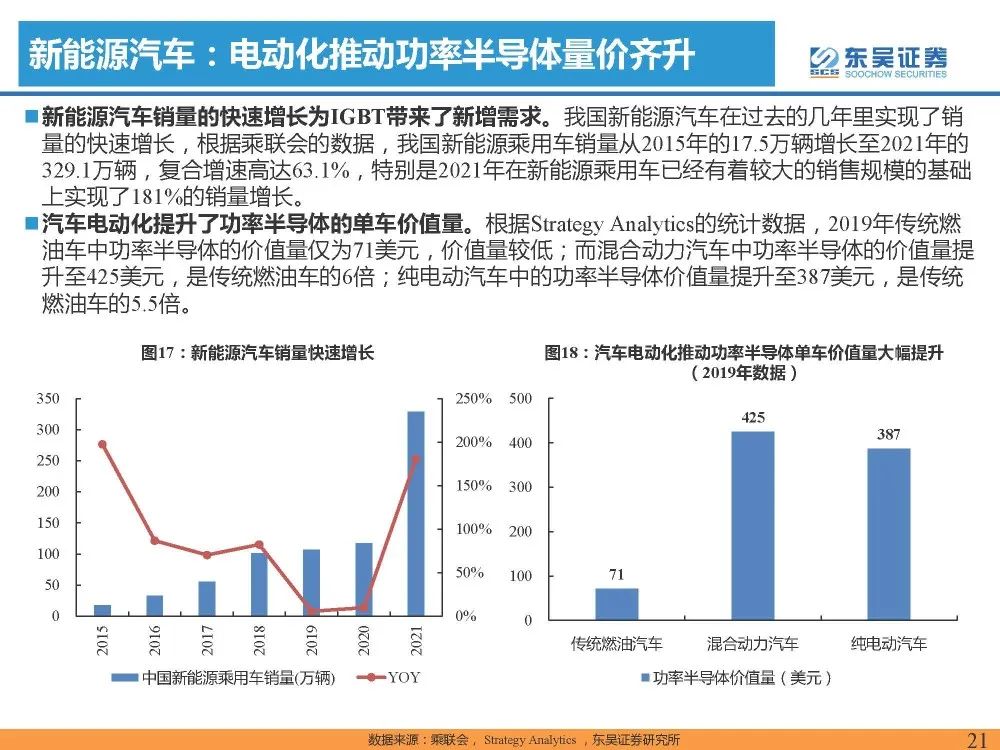

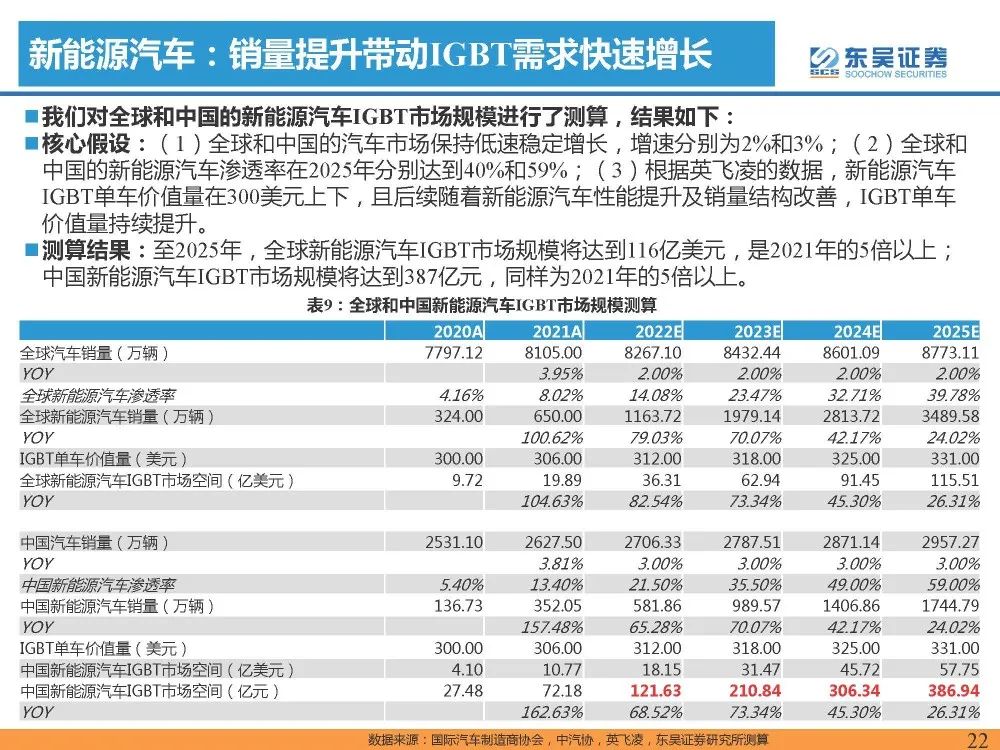

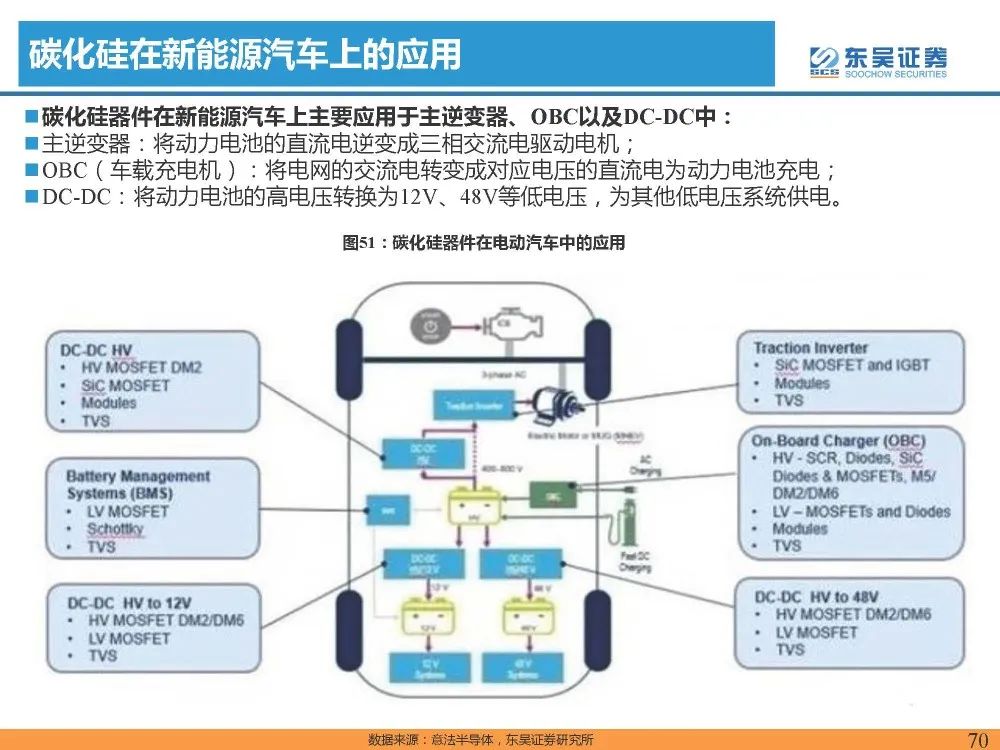

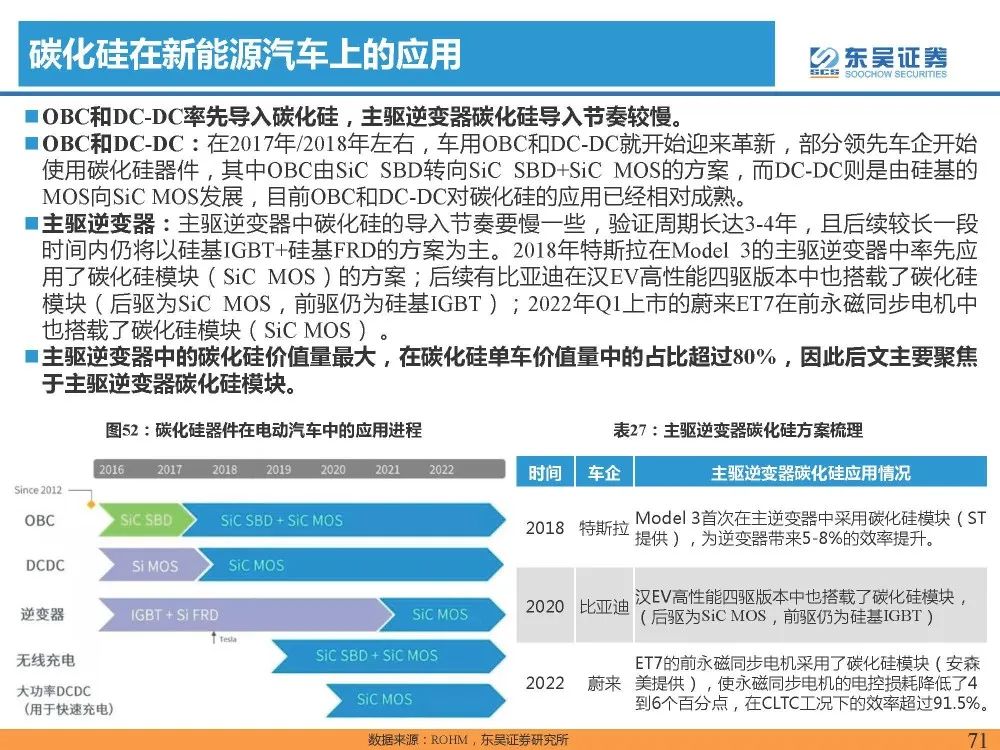

新能源汽車:IGBT最重要的增量市場

IGBT是新能源汽車中的核心元器件。IGBT在新能源汽車中得到了廣泛的應用,對整車的性能有 著重要的影響。IGBT在新能源汽車中的主要應用包括電機控制器、車載充電器(OBC)、車載 空調、以及為新能源汽車充電的直流充電樁中。

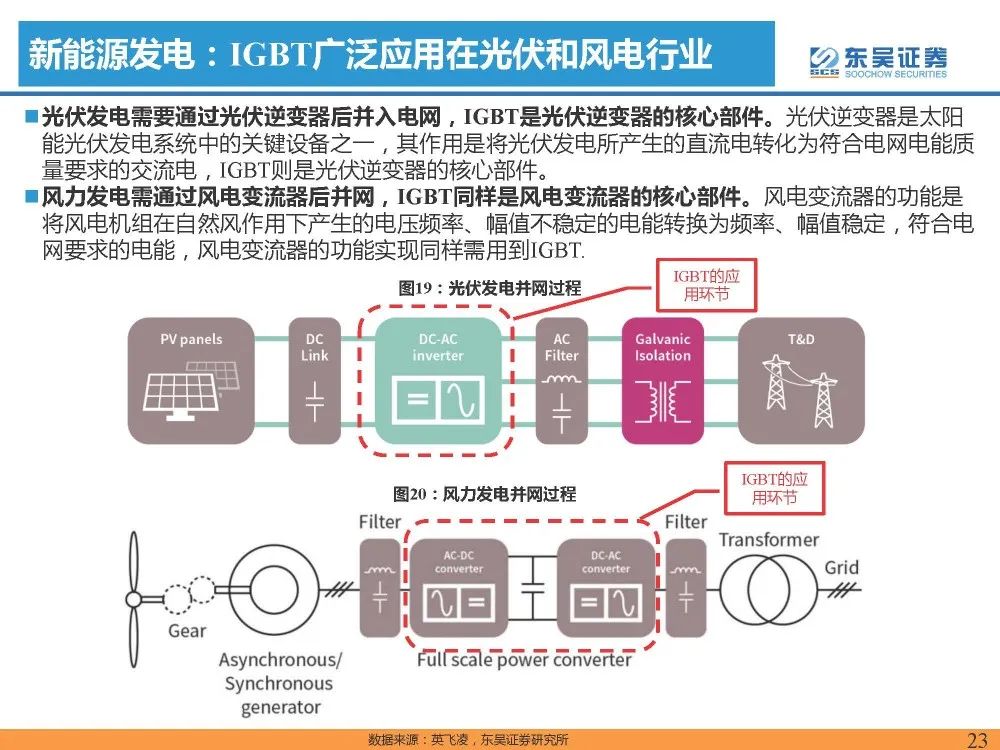

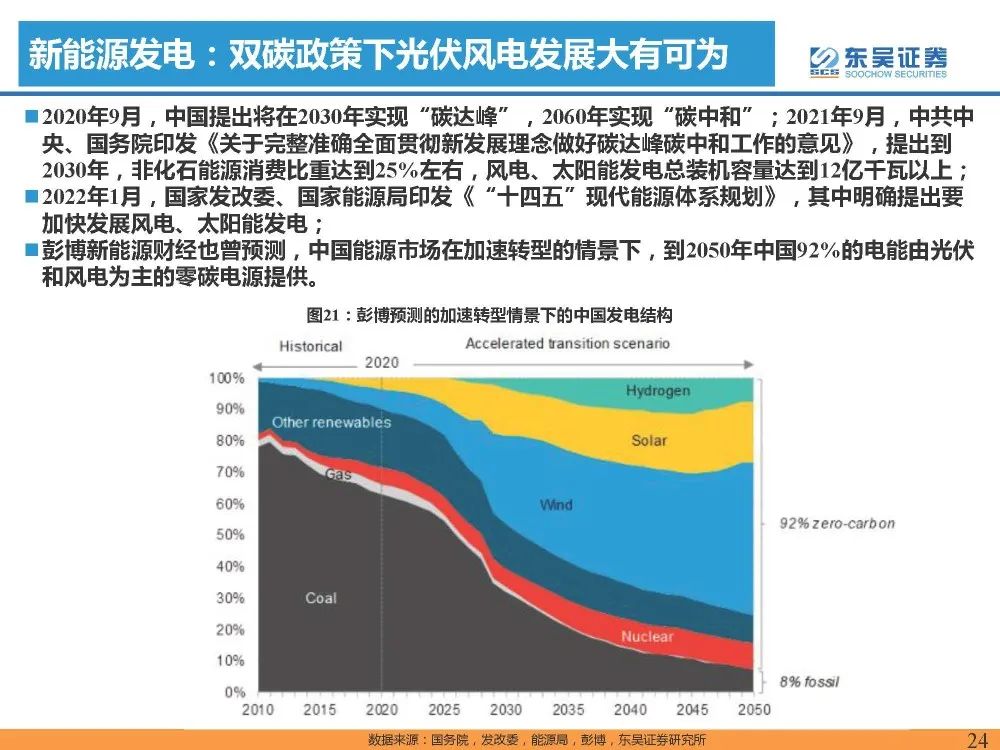

新能源發電:IGBT廣泛應用在光伏和風電行業

光伏發電需要通過光伏逆變器后并入電網,IGBT是光伏逆變器的核心部件。光伏逆變器是太陽能光伏發電系統中的關鍵設備之一,其作用是將光伏發電所產生的直流電轉化為符合電網電能質 量要求的交流電,IGBT則是光伏逆變器的核心部件。

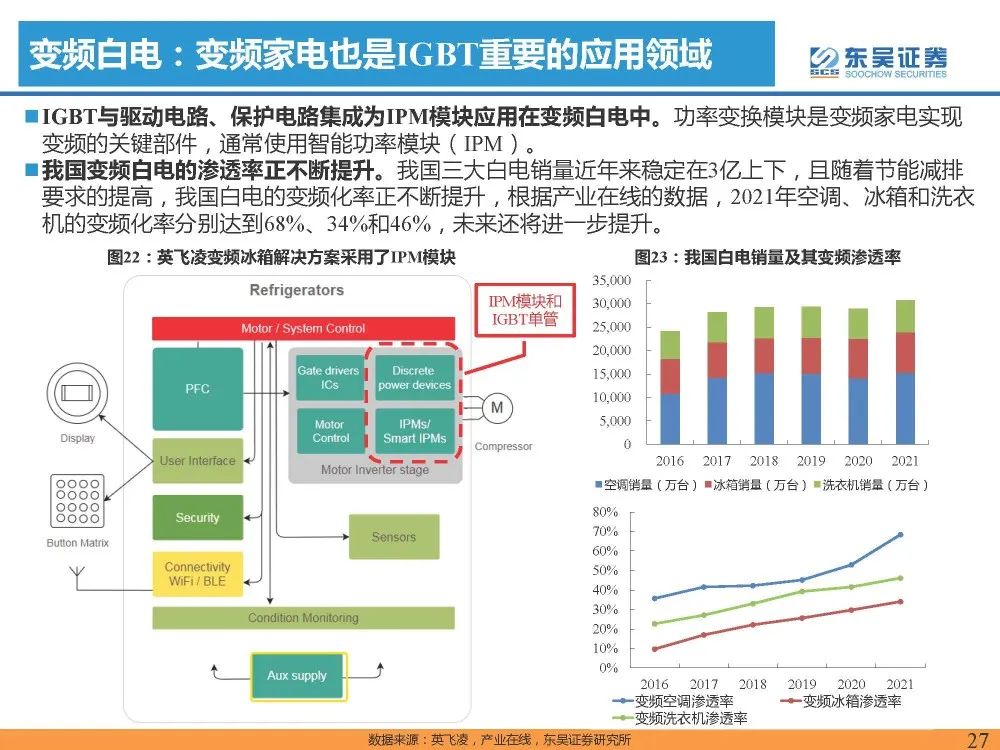

變頻白電:變頻家電也是IGBT重要的應用領域

我國變頻白電的滲透率正不斷提升。我國三大白電銷量近年來穩定在3億上下,且隨著節能減排 要求的提高,我國白電的變頻化率正不斷提升,根據產業在線的數據,2021年空調、冰箱和洗衣機的變頻化率分別達到68%、34%和46%,未來還將進一步提升。

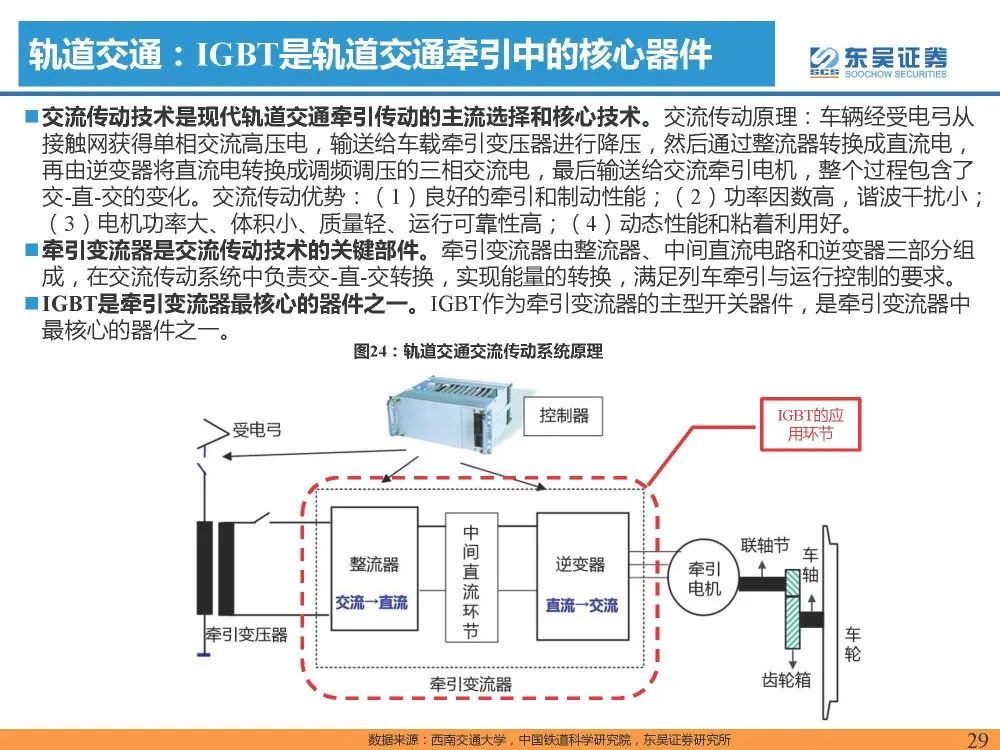

軌道交通:IGBT是軌道交通牽引中的核心器件

交流傳動技術是現代軌道交通牽引傳動的主流選擇和核心技術。交流傳動原理:車輛經受電弓從接觸網獲得單相交流高壓電,輸送給車載牽引變壓器進行降壓,然后通過整流器轉換成直流電, 再由逆變器將直流電轉換成調頻調壓的三相交流電,最后輸送給交流牽引電機,整個過程包含了交-直-交的變化。交流傳動優勢:(1)良好的牽引和制動性能;(2)功率因數高,諧波干擾小;(3)電機功率大、體積小、質量輕、運行可靠性高;(4)動態性能和粘著利用好。

3.格局:外資壟斷集中度高,國產替代持續加速

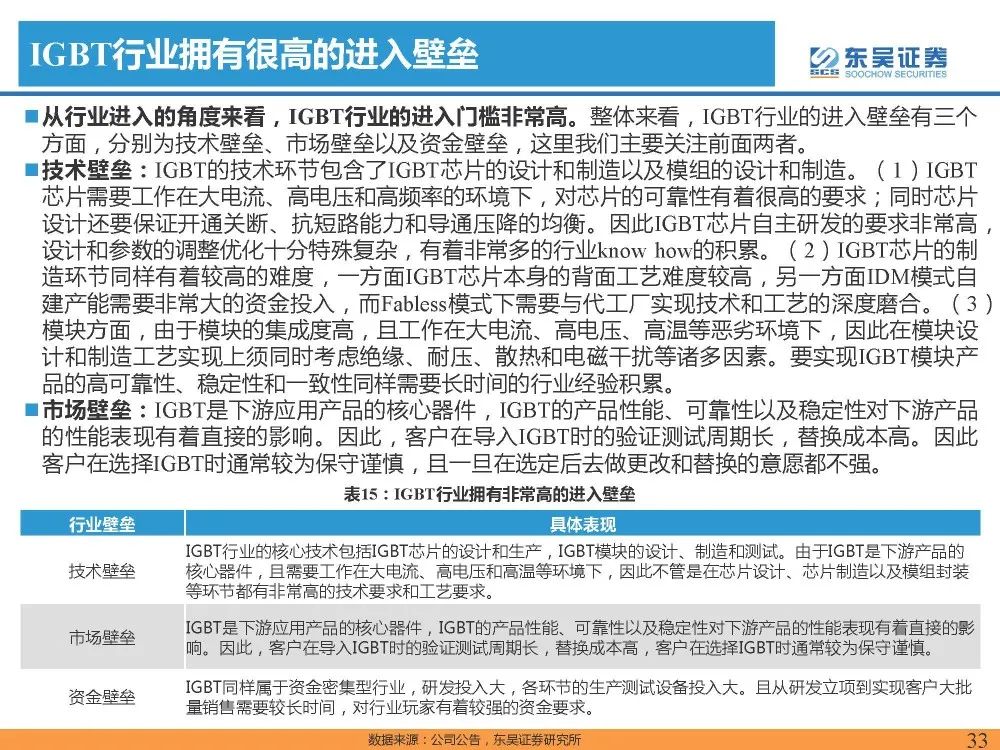

IGBT行業擁有很高的進入壁壘

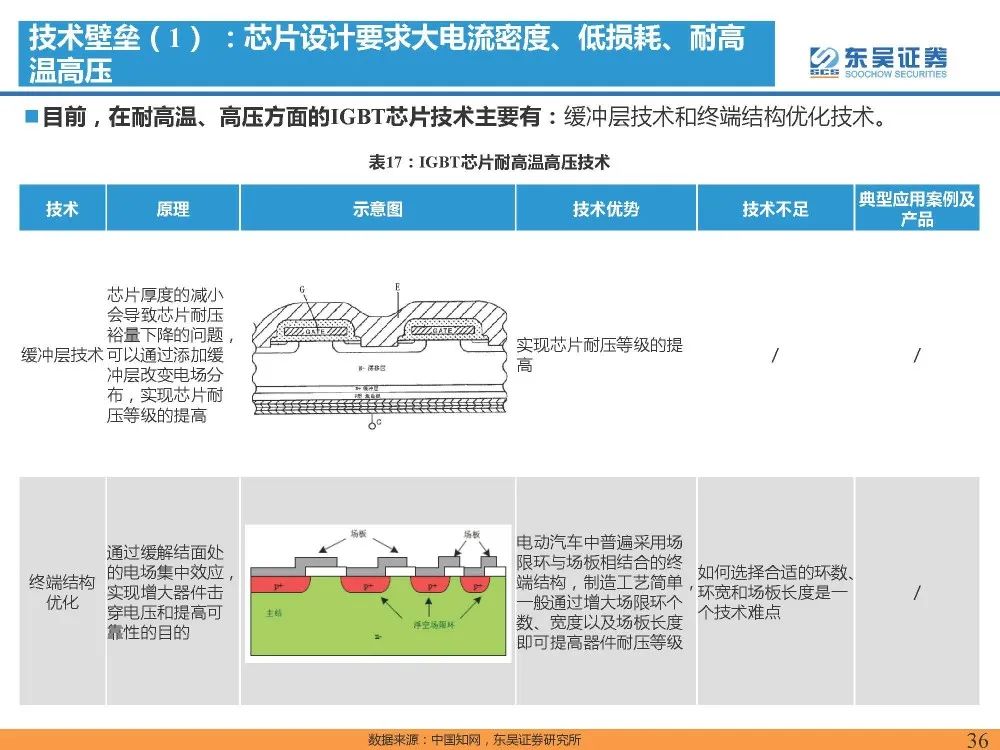

從行業進入的角度來看,IGBT行業的進入門檻非常高。整體來看,IGBT行業的進入壁壘有三個方面,分別為技術壁壘、市場壁壘以及資金壁壘,這里我們主要關注前面兩者。

技術壁壘:IGBT的技術環節包含了IGBT芯片的設計和制造以及模組的設計和制造。(1)IGBT 芯片需要工作在大電流、高電壓和高頻率的環境下,對芯片的可靠性有著很高的要求;同時芯片設計還要保證開通關斷、抗短路能力和導通壓降的均衡。因此IGBT芯片自主研發的要求非常高,設計和參數的調整優化十分特殊復雜,有著非常多的行業know how的積累。(2)IGBT芯片的制造環節同樣有著較高的難度,一方面IGBT芯片本身的背面工藝難度較高,另一方面IDM模式自建產能需要非常大的資金投入,而Fabless模式下需要與代工廠實現技術和工藝的深度磨合。(3)模塊方面,由于模塊的集成度高,且工作在大電流、高電壓、高溫等惡劣環境下,因此在模塊設計和制造工藝實現上須同時考慮絕緣、耐壓、散熱和電磁干擾等諸多因素。要實現IGBT模塊產 品的高可靠性、穩定性和一致性同樣需要長時間的行業經驗積累。

市場壁壘:IGBT是下游應用產品的核心器件,IGBT的產品性能、可靠性以及穩定性對下游產品的性能表現有著直接的影響。因此,客戶在導入IGBT時的驗證測試周期長,替換成本高。因此客戶在選擇IGBT時通常較為保守謹慎,且一旦在選定后去做更改和替換的意愿都不強。

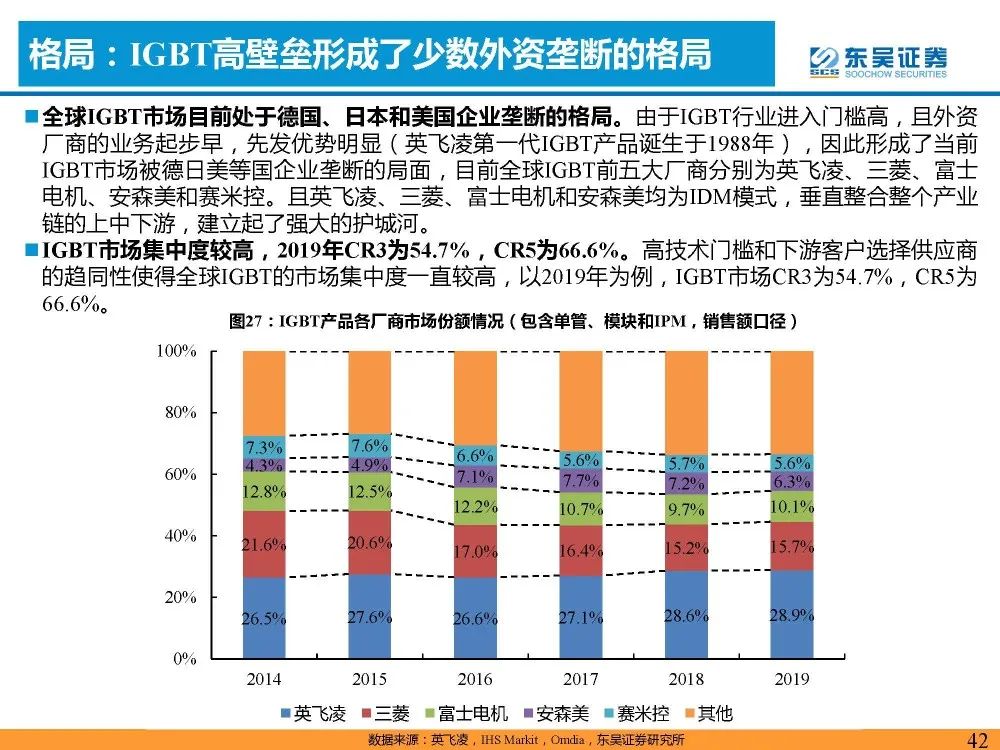

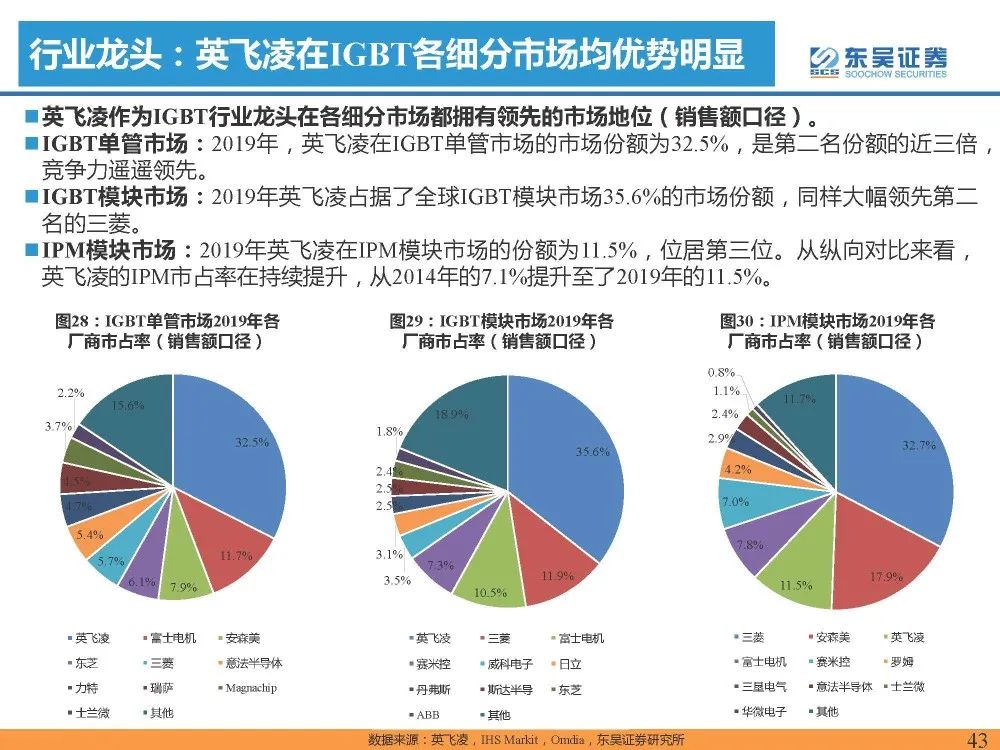

格局:IGBT高壁壘形成了少數外資壟斷的格局

全球IGBT市場目前處于德國、日本和美國企業壟斷的格局。由于IGBT行業進入門檻高,且外資廠商的業務起步早,先發優勢明顯(英飛凌第一代IGBT產品誕生于1988年),因此形成了當前 IGBT市場被德日美等國企業壟斷的局面,目前全球IGBT前五大廠商分別為英飛凌、三菱、富士 電機、安森美和賽米控。且英飛凌、三菱、富士電機和安森美均為IDM模式,垂直整合整個產業鏈的上中下游,建立起了強大的護城河。

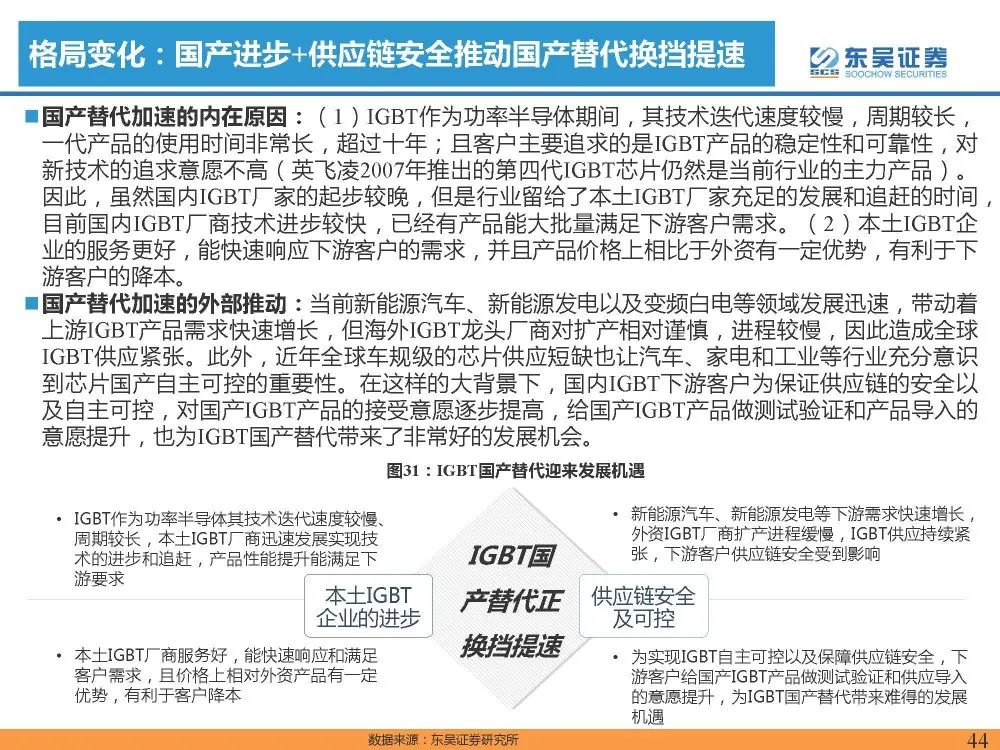

格局變化:國產進步+供應鏈安全推動國產替代換擋提速

國產替代加速的內在原因:(1)IGBT作為功率半導體期間,其技術迭代速度較慢,周期較長,一代產品的使用時間非常長,超過十年;且客戶主要追求的是IGBT產品的穩定性和可靠性,對新技術的追求意愿不高(英飛凌2007年推出的第四代IGBT芯片仍然是當前行業的主力產品)。因此,雖然國內IGBT廠家的起步較晚,但是行業留給了本土IGBT廠家充足的發展和追趕的時間,目前國內IGBT廠商技術進步較快,已經有產品能大批量滿足下游客戶需求。(2)本土IGBT企業的服務更好,能快速響應下游客戶的需求,并且產品價格上相比于外資有一定優勢,有利于下 游客戶的降本。(報告來源:未來智庫)

4.碳化硅——第三代半導體功率器件大有可為

碳化硅材料具有優越的性能

常見的半導體材料包括硅、鍺等元素半導體以及砷化鎵、碳化硅、氮化鎵等化合物半導體材料, 根據研究和規模化應用的時間先后,業內通常將半導體材料劃分為三代:

第一代半導體材料:以硅和鍺為代表,典型應用是集成電路。硅基半導體材料是目前產量最大、 應用范圍最為廣泛的半導體材料。

第二代半導體材料:以砷化鎵為代表。砷化鎵電子遷移率為硅的6倍以上,其器件具有高頻、高 速的光電性能,因此被廣泛應用于光電子和微電子領域。

第三代半導體材料:以碳化硅和氮化鎵為代表。相比于前兩代半導體材料,碳化硅具有禁帶寬度 大、擊穿電場強度高、熱導率高、電子飽和速率高以及抗輻射能力強等特點,適用于高壓、高頻 和高溫的場景,特別適合于電力電子領域的高功率半導體器件的制造。

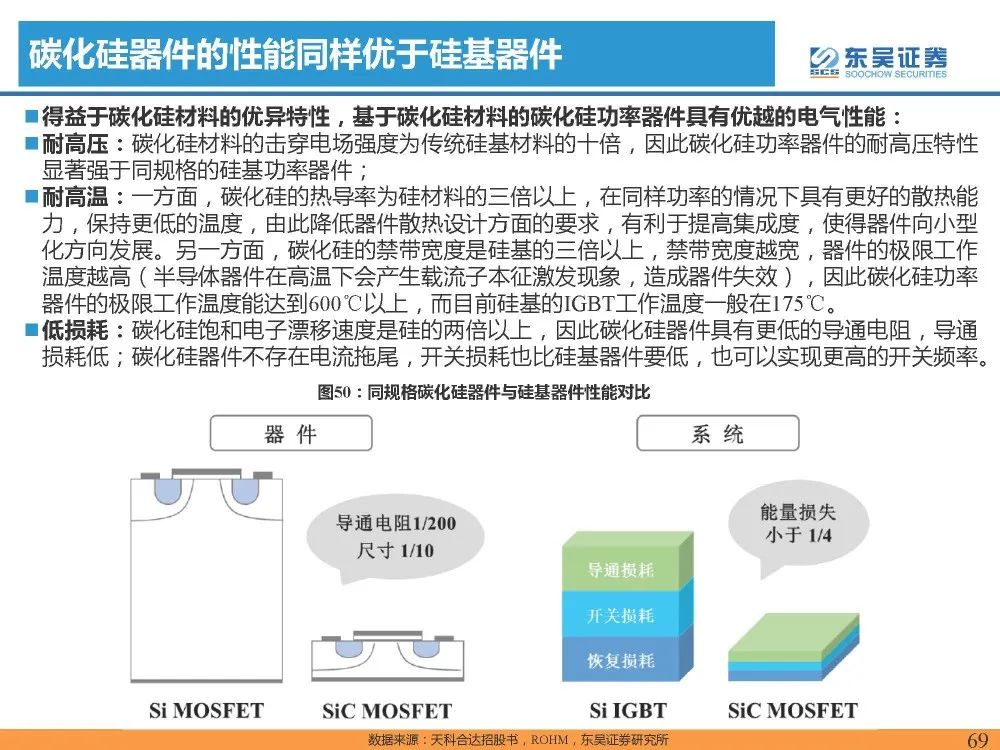

碳化硅器件的性能同樣優于硅基器件

得益于碳化硅材料的優異特性,基于碳化硅材料的碳化硅功率器件具有優越的電氣性能:

耐高壓:碳化硅材料的擊穿電場強度為傳統硅基材料的十倍,因此碳化硅功率器件的耐高壓特性 顯著強于同規格的硅基功率器件;

耐高溫:一方面,碳化硅的熱導率為硅材料的三倍以上,在同樣功率的情況下具有更好的散熱能 力,保持更低的溫度,由此降低器件散熱設計方面的要求,有利于提高集成度,使得器件向小型 化方向發展。另一方面,碳化硅的禁帶寬度是硅基的三倍以上,禁帶寬度越寬,器件的極限工作溫度越高(半導體器件在高溫下會產生載流子本征激發現象,造成器件失效),因此碳化硅功率 器件的極限工作溫度能達到600℃以上,而目前硅基的IGBT工作溫度一般在175℃。

低損耗:碳化硅飽和電子漂移速度是硅的兩倍以上,因此碳化硅器件具有更低的導通電阻,導通損耗低;碳化硅器件不存在電流拖尾,開關損耗也比硅基器件要低,也可以實現更高的開關頻率。

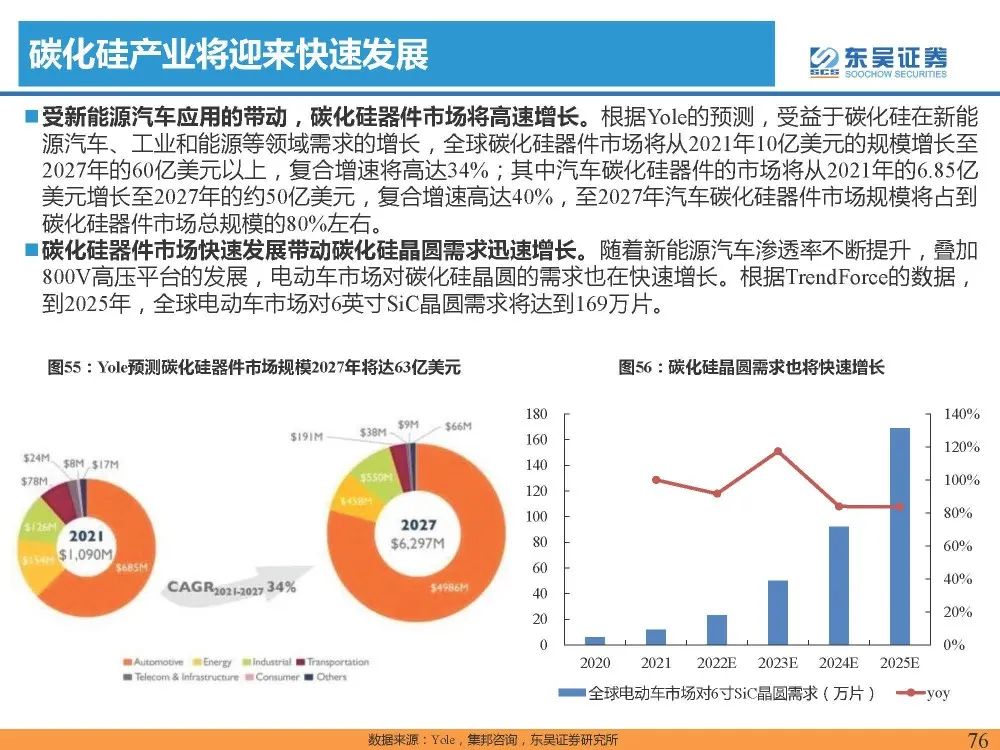

碳化硅產業將迎來快速發展

受新能源汽車應用的帶動,碳化硅器件市場將高速增長。根據Yole的預測,受益于碳化硅在新能源汽車、工業和能源等領域需求的增長,全球碳化硅器件市場將從2021年10億美元的規模增長至 2027年的60億美元以上,復合增速將高達34%;其中汽車碳化硅器件的市場將從2021年的6.85億 美元增長至2027年的約50億美元,復合增速高達40%,至2027年汽車碳化硅器件市場規模將占到 碳化硅器件市場總規模的80%左右。

報告節選:

審核編輯 :李倩

-

新能源

+關注

關注

26文章

5341瀏覽量

107293 -

IGBT

+關注

關注

1265文章

3762瀏覽量

248363 -

電力電子

+關注

關注

29文章

560瀏覽量

48848

原文標題:IGBT行業深度報告:新能源驅動需求快速增長,國產替代迎來換擋加速

文章出處:【微信號:jszkjx,微信公眾號:君芯科技】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

開關電源的最新技術發展趨勢

未來的ar技術發展趨勢

三元鋰電池行業發展趨勢

智能駕駛技術發展趨勢

無線充電技術發展趨勢

igbt模塊和igbt驅動有什么區別

一文看懂功率半導體-IGBT

IGBT的原理及應用

igbt模塊型號及參數 igbt怎么看型號和牌子

2024年可預見的藍牙技術發展趨勢

光伏行業發展現狀與發展趨勢報告

PCB行業發展趨勢分析

常見的汽車IGBT模塊封裝類型有哪些?

回顧IGBT的技術發展:7代技術及工藝改進

工商網監

工商網監

評論