") 歐洲芯片三雄,來勢(shì)洶洶

歐洲芯片三雄,來勢(shì)洶洶

近日,意法半導(dǎo)體、英飛凌和恩智浦的首席執(zhí)行官們表示,盡管他們遵守了華盛頓對(duì)中國半導(dǎo)體行業(yè)實(shí)施的某些限制,但他們并沒有計(jì)劃停止在這個(gè)世界第二大經(jīng)濟(jì)體的運(yùn)營。

歐洲是全球半導(dǎo)體產(chǎn)業(yè)高度發(fā)達(dá)地區(qū)之一,歐洲有著雄厚的半導(dǎo)體底蘊(yùn),過去幾十年來,歐洲半導(dǎo)體經(jīng)歷了大量的整合、兼并、重組、破產(chǎn)等,發(fā)展到現(xiàn)在,歐洲的半導(dǎo)體產(chǎn)業(yè)大多集中在英飛凌、意法半導(dǎo)體和恩智浦這三巨頭手中,成為歐洲半導(dǎo)體業(yè)界并駕齊驅(qū)的三駕馬車。從歷史到未來歐洲在全球集成電路產(chǎn)業(yè)中都有很重要的一席。

三巨頭的市場(chǎng)地位情況

如果縱覽全球半導(dǎo)體供應(yīng)商的排名,那么英飛凌、意法半導(dǎo)體和恩智浦基本在10名開外,15名之前,一直相對(duì)較穩(wěn)。但在細(xì)分領(lǐng)域,他們卻有著無可比擬的優(yōu)勢(shì)。從半導(dǎo)體產(chǎn)品形態(tài)來看,他們都是模擬芯片或模數(shù)混合芯片企業(yè),采用的都是經(jīng)典的IDM模式,產(chǎn)品線比較齊全和穩(wěn)健。歐洲本身具有良好的汽車和工業(yè)基礎(chǔ),三家早在很久之前就將目光瞄向了毛利較高、比較強(qiáng)韌的工業(yè)和汽車電子市場(chǎng),所以不可避免的在技術(shù)和產(chǎn)品方面有重疊,且有激烈的競(jìng)爭(zhēng)。

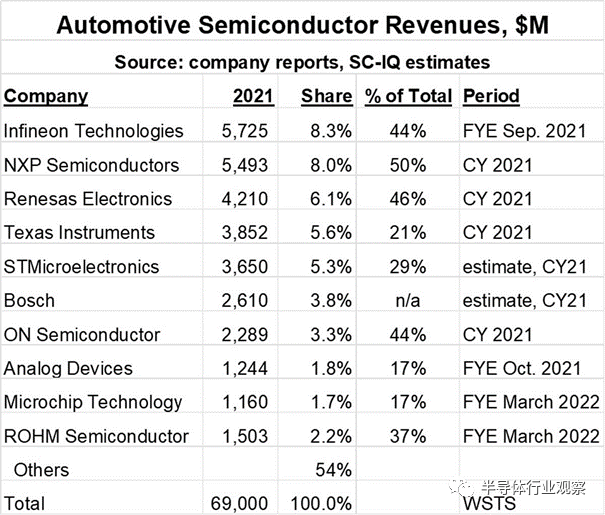

首先,三家是當(dāng)之無愧的汽車半導(dǎo)體巨頭。在整個(gè)汽車半導(dǎo)體市場(chǎng),英飛凌排名第一,銷售額約為57.25億美元,占該公司總銷售額的44%,排名第二的是恩智浦銷售額為54.93億美元,占該公司總銷售額的50%,ST第三,銷售額為36.5億美元,占公司總銷售額的29%(如下圖所示)。

不過,三家的側(cè)重點(diǎn)又有所不同,英飛凌和ST更重視功率半導(dǎo)體,恩智浦的重點(diǎn)是先進(jìn)模擬和邏輯產(chǎn)品。

在功率半導(dǎo)體這個(gè)細(xì)分領(lǐng)域,根據(jù)omdia的數(shù)據(jù),英飛凌是全球排名第一的功率半導(dǎo)體廠商,ST排名第三。而在更細(xì)分的SiC市場(chǎng),ST的營收排第一,2021年?duì)I收45億美元,英飛凌第二,營收24.8億美元。

目前ST主要有三大部門,分別是汽車與分立部門(ADG)、模擬、MEMS和傳感器(AMS)、微控制器和數(shù)字集成電路組(MDG)。這三大部門下的產(chǎn)品,ST都盡顯優(yōu)勢(shì)。ST對(duì)SiC的研發(fā)可以追溯到1996年,那時(shí)ST就與卡塔尼亞大學(xué)合作研發(fā)SiC。到2021年ST的SiC器件業(yè)務(wù)上收入4.5億美元,營收第一。除了功率器件,相比恩智浦和英飛凌,ST在傳感器業(yè)務(wù)上更加突出一些,ST是全球第一的TOF傳感器供應(yīng)商,ST的微控制器尤其是STM32系列也是家喻戶曉。

英飛凌擁有四大事業(yè)部:汽車電子(ATV)、工業(yè)功率控制(IPC)、電源管理及多元化市場(chǎng)(PSS)、數(shù)字安全解決方案(CSS)。汽車電子中最核心的業(yè)務(wù)為功率半導(dǎo)體、MCU、傳感器和存儲(chǔ)芯片,英飛凌在汽車功率半導(dǎo)體市場(chǎng)排名第一。IPC部門主要包括IGBT芯片及模組與IPM(智能功率模塊)產(chǎn)品,英飛凌在IGBT領(lǐng)域具有較強(qiáng)的地位,IGBT芯片和IGBT模組均排在第一的位置。此外在安全芯片和電源管理等領(lǐng)域,英飛凌都是佼佼者。

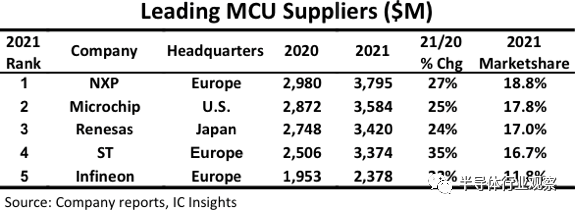

而在MCU領(lǐng)域,根據(jù)IC insights 的統(tǒng)計(jì),恩智浦在MCU領(lǐng)域的營收排第一,ST第四,英飛凌第五,他們合計(jì)共占有47.3%的MCU市場(chǎng)份額。恩智浦主要包括汽車、工業(yè)&IoT、移動(dòng)、通信&基礎(chǔ)設(shè)施四大事業(yè)部。圍繞著四大部門,恩智浦的產(chǎn)品范圍覆蓋了MCU、雷達(dá)、無線產(chǎn)品、網(wǎng)關(guān)、RF設(shè)備和包括雷達(dá)在內(nèi)的傳感器等一系列產(chǎn)品。

無懼逆風(fēng),三巨頭2022年?duì)I收普增

如上文所述,由于這三家企業(yè)大多聚焦在汽車、工業(yè)以及高端的消費(fèi)領(lǐng)域,所以在2022年動(dòng)蕩的市場(chǎng)環(huán)境之下,三家受到的波及也是微乎其微,甚至都收獲了較好的增長。

首先是ST,目前ST的業(yè)務(wù)正值上升期,盡管消費(fèi)工業(yè)和個(gè)人電子市場(chǎng)放緩,但ST專注汽車和工業(yè)兩大市場(chǎng),其三大產(chǎn)品組均因此收獲了強(qiáng)勁的增長。2022年第3季度ST凈收入為43.2億美元,同比增長35.2 %,毛利率為47.6%,凈收入翻了一番多,達(dá)到11億美元。在所有產(chǎn)品組和子組的增長推動(dòng)下,前九個(gè)月的凈收入增長了27. 2 % ,達(dá)到117億美元。“根據(jù)我們年初至今的財(cái)務(wù)業(yè)績(jī)和第四季度展望,2022 年將是取得進(jìn)步的又一年,”意法半導(dǎo)體CEO Jean-Marc Chery說。

ST 2022 Q3財(cái)報(bào)

ST的目標(biāo)是在2025年-2027年間達(dá)到收入超200億美元,營業(yè)利潤穩(wěn)定在30%。要實(shí)現(xiàn)這一目標(biāo),中國市場(chǎng)的支撐必不可少。如意法半導(dǎo)體CEO Jean-Marc Chery在11月的慕尼黑電子展上所說,中國約占公司總營收30%,是我們不想放棄的市場(chǎng),我們希望繼續(xù)提供支持。

歐洲這三大巨頭的市場(chǎng)地位,確實(shí)離不開中國這個(gè)很重要的市場(chǎng)。英飛凌自1995年進(jìn)入中國市場(chǎng),中國市場(chǎng)早已成為英飛凌最大的市場(chǎng)。財(cái)報(bào)顯示,截至2021年9月30日的2021財(cái)年,英飛凌在大中華區(qū)(包括中國大陸、香港和臺(tái)灣)的營收規(guī)模達(dá)到了41.95億歐元,占據(jù)總營收的38%,遠(yuǎn)超美洲、歐洲、日本等地。

英飛凌2022財(cái)年全年?duì)I收為142億歐元,同比增長29%,利潤達(dá)到33.78億歐元,同比增長63%。英飛凌也感受到了來自汽車和新能源市場(chǎng)需求旺盛,以及消費(fèi)疲軟持續(xù)。公司四個(gè)部門均實(shí)現(xiàn)同環(huán)比高速增長。展望2023年,英飛凌預(yù)計(jì)營收155億歐元,同比增長9%。

英飛凌在SiC領(lǐng)域的成就很快,在過去四個(gè)月英飛凌就獲得了近30億歐元汽車SiC設(shè)計(jì)訂單,一個(gè)月前獲日本汽車制造商和Stellantis的OBC超10億訂單,新能源方面獲得solaredge和delta的設(shè)計(jì)中標(biāo),明年SiC供應(yīng)會(huì)出現(xiàn)第一個(gè)中國供應(yīng)商。氮化鎵預(yù)計(jì)未來幾年以兩位數(shù)百分比的速度快速增長,公司累計(jì)設(shè)計(jì)中標(biāo)量約為15億歐元。

來看下恩智浦的表現(xiàn),2022年Q3恩智浦營收34.45億美元,同比增長20.41%,毛利率為58.03%,同比增長1.86%。在不確定的宏觀環(huán)境中,恩智浦本季度業(yè)績(jī)?cè)鲩L主要是汽車和工業(yè)領(lǐng)域需求的持續(xù)強(qiáng)勁,汽車收入18億美元,同比增長24%;工業(yè)和物聯(lián)網(wǎng)業(yè)務(wù)收入7.13億美元,同比增長17%;因?yàn)楣驹谙M(fèi)市場(chǎng)主要面向高端移動(dòng)市場(chǎng),所以下滑比較小,移動(dòng)業(yè)務(wù)收入4.1億美元,同比增長19%。

中國市場(chǎng)之于恩智浦更是重中之重,從營收來看,2021年全年恩智浦營業(yè)收入為110.63億美元,其中大中華及亞太地區(qū)占比58%,而僅來自中國大陸的營收占比就高達(dá)37.8%。

恩智浦在其2022Q3季報(bào)總結(jié)及法說會(huì)紀(jì)要中談到,今年8月開始,全球消費(fèi)物聯(lián)網(wǎng)市場(chǎng)疲軟,尤其是中國市場(chǎng)的消費(fèi)IoT減弱對(duì)恩智浦的打擊更大,公司在中國市場(chǎng)有非常大的渠道銷量。同時(shí)在整車市場(chǎng),恩智浦也與中國多家汽車廠達(dá)成了合作,包括長城、蔚來、小鵬等。恩智浦CEO Kurt Sievers表示,雖然中國業(yè)務(wù)并未受新規(guī)定影響,但已告誡美籍員工,應(yīng)暫停與中國客戶溝通半導(dǎo)體制造資訊。

未來的新規(guī)劃

對(duì)于主攻功率半導(dǎo)體的ST和英飛凌而言,過去這2年,他們都實(shí)現(xiàn)了肉眼可見的大幅增長,而且SiC市場(chǎng)還在蓬勃發(fā)展中,據(jù)Yole的預(yù)測(cè),預(yù)計(jì)SiC器件市場(chǎng)將從2021年的10億美元業(yè)務(wù)增長到60億美元以上。未來幾年將更加考驗(yàn)他們的垂直整合能力,再者,針對(duì)當(dāng)下SiC本身的成本高、產(chǎn)量低的挑戰(zhàn),擴(kuò)大晶圓尺寸是行業(yè)的一大努力方向,所以擴(kuò)產(chǎn)建廠、邁向300毫米正是他們很重要的下一步規(guī)劃。

ST正在改變?nèi)虻闹圃鞓I(yè)務(wù),目前ST在法國Crolles和意大利Agrate各有一家300毫米晶圓廠。10月5日,ST又宣布將在意大利Agrate建造一座耗資7.3億歐元(7.28 億美元)的6英寸碳化硅襯底制造廠,邁出碳化硅垂直整合戰(zhàn)略重要一步,該項(xiàng)目將成為歐洲首座碳化硅外延襯底制造廠,預(yù)計(jì)將于2023年下半年開始生產(chǎn)。新碳化硅襯底廠的投資將有助于實(shí)現(xiàn)ST于2024年之前實(shí)現(xiàn)40%襯底來自內(nèi)部采購的目標(biāo)。

英飛凌也計(jì)劃在未來繼續(xù)擴(kuò)大其300毫米晶圓制造能力。目前英飛凌在奧地利菲拉赫進(jìn)行了最初的碳化硅爬坡,預(yù)計(jì)2025年實(shí)現(xiàn)營收10億歐元。公司未來將專注于兩個(gè)前道項(xiàng)目:位于Kulim的寬帶隙專用晶圓廠投資超過20億歐元。除此之外,英飛凌將計(jì)劃總投資50億歐元在德累斯頓擴(kuò)建晶圓廠,這也是英飛凌歷史上最大的單筆投資,預(yù)計(jì)2026年秋季投產(chǎn)。

英飛凌的目標(biāo)是希望到2025年占領(lǐng)30%的碳化硅元件市場(chǎng)。這一底氣來自哪里呢?在英飛凌FY2022Q4業(yè)績(jī)說明會(huì)紀(jì)要中英飛凌談到,公司發(fā)展SiC成功的幾大因素包括:一、公司有足夠的基礎(chǔ)材料,還有專有的基于激光的煤裂解技術(shù),它能幫助提高生產(chǎn)率、增加產(chǎn)量并降低成本;二,公司所選用的溝槽架構(gòu)與平面相比,性能更高,每片晶圓的芯片數(shù)量增加30%,也提高了生產(chǎn)力;三是公司一系列的封裝技術(shù),可以滿足所有相關(guān)電壓和功率等級(jí)不同的客戶需求;四是在汽車和工業(yè)電源領(lǐng)域數(shù)十年的經(jīng)驗(yàn)積累。

而隨著新能源汽車朝著電氣化、智能化方向發(fā)展,恩智浦則在與汽車廠商進(jìn)行深度的合作,正在將公司的各個(gè)產(chǎn)品有機(jī)地結(jié)合在一起,成為一家電氣化域系統(tǒng)級(jí)解決方案供應(yīng)商,尤其是與中國本土車廠共同定義需求,共同開發(fā)新產(chǎn)品,共同迎接電氣化的發(fā)展新需求。

結(jié)語

隨著中國開始構(gòu)建汽車芯片產(chǎn)業(yè),以及低碳化和數(shù)字化兩大全球重要發(fā)展趨勢(shì)的不斷推進(jìn),中國這個(gè)汽車芯片生態(tài)正在蓬勃發(fā)展,面對(duì)未來龐大的中國市場(chǎng),英飛凌、恩智浦和意法半導(dǎo)體這三大巨頭都已進(jìn)行了前瞻性的規(guī)劃與建設(shè),一點(diǎn)點(diǎn)的不斷完善本土產(chǎn)業(yè)價(jià)值鏈和生態(tài)體系,歐洲這三駕馬車正在向中國市場(chǎng)繼續(xù)深入。

-

芯片

+關(guān)注

關(guān)注

454文章

50460瀏覽量

421968

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

英特爾暫停法國與意大利芯片投資,歐洲微芯片雄心受挫

北極雄芯獲云暉資本投資,加速Chiplet研發(fā)與產(chǎn)品化

AI芯片設(shè)計(jì)來勢(shì)洶洶,EDA巨頭營收順勢(shì)增長

LED照明企業(yè)三雄極光權(quán)益分配實(shí)施方案公布 每10股派6元

歐洲半導(dǎo)體三大廠在焦慮什么?

高溫來勢(shì)洶洶,光伏電站如何應(yīng)對(duì)

雄安新區(qū)未來芯片創(chuàng)新研究院在雄安成立

共筑數(shù)字雄安 軟通動(dòng)力攜旗下成員企業(yè)與雄安聯(lián)通達(dá)成戰(zhàn)略合作

阿斯麥CEO:歐洲2030年難以實(shí)現(xiàn)芯片市場(chǎng)目標(biāo)

已超7500人!1月科技公司裁員來勢(shì)洶洶

歐洲芯片,四面楚歌

共筑數(shù)字雄安 軟通動(dòng)力攜旗下成員企業(yè)與雄安聯(lián)通達(dá)成戰(zhàn)略合作

軟通動(dòng)力攜旗下成員企業(yè)與雄安聯(lián)通達(dá)成戰(zhàn)略合作

Cadence 為電動(dòng)汽車能效提升注入新動(dòng)力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論