縱目科技科創板IPO獲受理!營收高速增長,ADAS產品打進AITO問界、長安汽車,募集20億擴產及迭代升級

縱目科技科創板IPO獲受理!營收高速增長,ADAS產品打進AITO問界、長安汽車,募集20億擴產及迭代升級

電子發燒友報道(文/劉靜)近日,縱目科技(上海)股份有限公司(簡稱:縱目科技)的科創板IPO申請成功獲上交所受理!

本次IPO,縱目科技擬公開發行股票3211萬股,為東陽智能駕駛系統生產基地等項目,募集20億投資資金。

縱目科技成立于2013年,聚焦汽車智能駕駛系統研發、生產和銷售,主要產品包括軟硬件一體的智能駕駛控制單元、超聲波傳感器、攝像頭、毫米波雷達,產品已打進長安汽車UNI-T/UNI-V、嵐圖Free/夢想家、AITO問界M5/M7等多款車型。

成立不到十年的時間,縱目科技已經在智能駕駛市場占據一定的領先地位,算法軟件實力突出。Free Space檢測算法、單目3D檢測算法、視覺深度估計算法在KITTI數據集取得排名第一的成績,語義分割算法在Cityscapes數據集取得排名第一的成績,同時多目BEV單幀識別算法在nuScenes數據集取得排名第一的成績。

在智能駕駛賽道,縱目科技在很長的一段時間里都是資本的寵兒,天眼查顯示,其拿下了10筆融資,其中D++輪融資交易金額高達1.9億美元,投資方有聯想控股、君聯資本、建發集團、高通創投、小米長江產業基金、東陽冠定等知名機構及企業。

公司控股股東為香港縱目,直接持有公司22.17%的股份;實際控制人是RUI TANG,其通過Zongmu Technology持有香港縱目100%股權,間接控制公司22.17%的股份。

營收三年翻漲3.5倍,凈利虧損高達7.85億

近年來,汽車智能駕駛行業高速發展,滲透率不斷提升,市場規模不斷增長。根據艾瑞咨詢的數據,2020年我國乘用車高級輔助駕駛的滲透率已達32%,預計2025年滲透率將大幅提升至65%。同時,根據高工智能汽車研究院的統計,預計到2025年,國內 全自動泊車系統市場規模有望達到244億元,未來三年平均復合增長率將近50%。

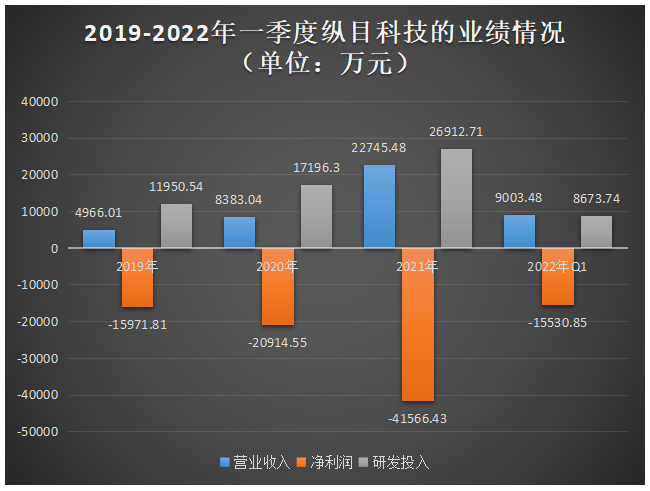

擁有一定先發優勢和技術積累的縱目科技,近三年來營收規模也保持著高速增長趨勢。根據招股書的資料,2019年至2021年營收年復合增長率高達114.01%,三年累計營收3.61億元。其中2021年實現2.27億元營收,較2019年翻漲3.5倍,同比增長高達171.33%。

雖然營收規模一直保持高速增長,但由于智能駕駛屬于技術密集型行業需要長期投入大量資金研發,導致縱目科技凈利連年虧損,2019年-2021年累計虧損高達7.85億元,同期累計研發投入5.61億元,占累計營收的比例為71.46%。在研發投入逐年加大的趨勢中,縱目科技的凈利虧損幅度也隨之擴大。

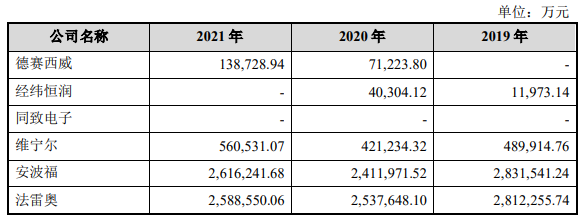

在智能駕駛行業,縱目科技的主要競爭對手為德賽西威、經緯恒潤、同致電子、維寧爾、安波福、法雷奧。這六大同行企業,僅有維爾寧和縱目科技凈利虧損,其余五大企業均已實現盈利。它們智能駕駛業務2019年-2021年實現的收入情況,具體如下:

縱目科技與智能駕駛的國際大廠相比,營收規模仍有一定差距。2021年安波福、法雷奧智能駕駛業務實現的營收均超過200億,而當期縱目科技的營收僅達到2億左右的水平,未來成長空間大。

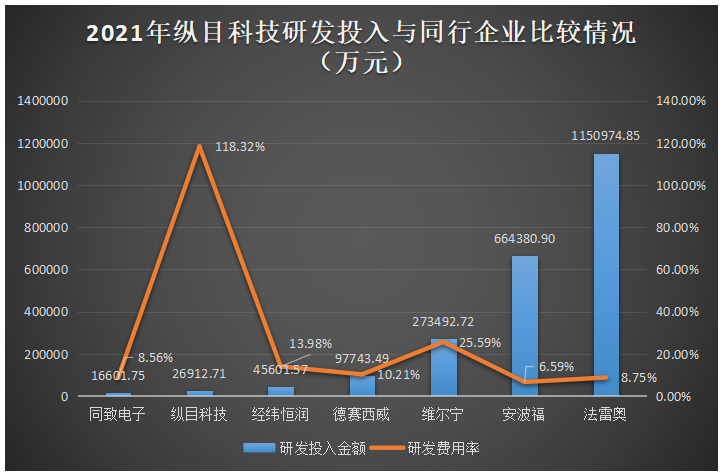

在研發方面,縱目科技與同行企業的比較情況如下所示:

營收規模較小的縱目科技,研發費用率最突出,高達118.32%。不過在研發投入資金上,縱目科技還是低于同行大部分企業,法雷奧2021年的研發投入已超115億,這是縱目科技研發投入的42倍。

截至2022年3月31日,縱目科技研發人員共有517人,占比61.92%。

在市場地位方面,根據高工汽車智能研究院統計,2020年經緯恒潤ADAS產品市場份額占比16.7%;2022年1-5月,同致電子國內自主及合資品牌自動泊車(APA)前裝市場占有率12.2%;2022年上半年,安波福在全球L2級別的ADAS市場占比為6.29%,法雷奧在全球L2級別的ADAS市場占比為2.92%,維爾寧在全球L2級別的ADAS市場占比為7.46%,德賽西威前裝全景環視(AVM)國內市場份額14.89%。

智能駕駛系列產品,打進長安汽車UNI-T/UNI-V、AITO問界M5等車型

縱目科技在智能駕駛領域布局廣泛,在算法軟件、系統硬件、智能駕駛控制單元、超聲波傳感器、毫米波雷達均有涉及。

目前智能駕駛控制單元占據縱目科技營收的半壁江山。招股顯示,2019年-2022年一季度智能駕駛控制單元業務實現的收入分別為3112.16萬元、3890.06萬元、13307.15萬元、4858.91萬元,分別占當期營業收入的比例為63.38%、48.91%、58.78%、54.04%。

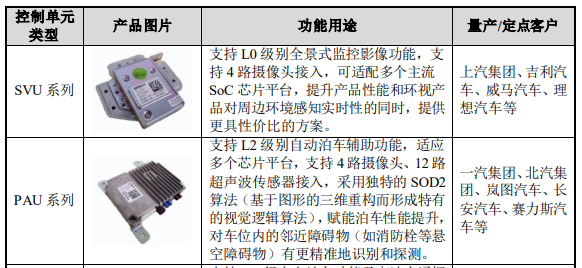

智能駕駛控制單元根據傳感器融合信息,實時進行環境建模,并規劃生成車輛運動路徑,控制車輛無碰撞地自動運動到相應位置。縱目科技開發了三大系列智能駕駛控制單元,分別為SVU系列、PAU系列、LDU系列,以軟硬一體和單純軟件的兩種方式銷售給客戶。

縱目科技級別最高的LDU系列智能駕駛控制單元,已能夠支持L3+級自主泊車功能及高速交通擁堵領航功能,同時支持4路攝像頭、12路超聲波傳感器、5路毫米波雷達等傳感器接入,基本實現了高等級自主泊車功能,適應墻角車位、極限車位等更多泊車場景,以及交通擁堵情況下的自主跟車。

傳感器是縱目科技的第二大業務,2019年-2022年一季度營收分別為1248.25萬元、1984.45萬元、7399.44萬元、3731.27萬元,分別占當期營業收入的比例為25.42%、24.95%、32.69%、41.50%。傳感器業務增長強勁,2021年收入同比增長272.87%。

縱目科技研制的傳感器產品,包括攝像頭、超聲波傳感器和4D毫米波雷達。其中4D毫米波雷達已在AITO問界M5等車型上量產,在核心指標上角雷達已做到探測距離≥80m、最小檢測距離0.2m、距離精度±0.05m、速度精度±0.05m/s;前雷達探測距離≥210m、最小檢測距離0.2m、距離精度±0.1m、速度精度±0.05m/s,在檢測精確性和檢測距離上具有一定的領先優勢。

此外,縱目科技的4D毫米波雷達還具有兩大優勢,一是能夠獲取高精度雷達點云信息、成像性能可對標低線束激光雷達;二是采用分時多模技術,兼容高速ADAS應用和低速泊車應用,在雷達層面實現了行泊一體。

憑借智能駕駛產品的技術優勢,縱目科技已經在賽力斯汽車、長安汽車、嵐圖汽車、吉利汽車、一汽集團、北汽集團、江鈴集團、江汽集團、理想汽車、威馬汽車、長城汽車、比亞迪汽車、蔚來汽車、合眾新能源汽車、華人運通汽車、牛創汽車等實現量產或取得定點。同時縱目科技還在為廣汽集團、福特汽車、奔馳汽車、沃爾沃汽車等提供研究開發服務。

2021年一汽集團、長安汽車、嵐圖汽車、上海呂巷、吉利汽車成為縱目科技的前五大客戶,貢獻71.84%的營收,達1.63億元。報告期內,縱目科技營收較依賴前五大客戶。

經過9年多的研發技術積累,縱目科技在智能駕駛軟件算法及硬件設計方面掌握了多項核心技術,包括視覺及多傳感融合感知技術、泊車路徑規劃和控制算法技術、即時定位與建圖技術以及智能駕駛域控制器和傳感器硬件設計等。目前,縱目科技及其子公司共取得65項軟件著作權和177項已授權專利,其中發明專利63項,實用新型專利86項,外觀設計專利28項。

募集20億元,擴大智能駕駛系統生產規模等

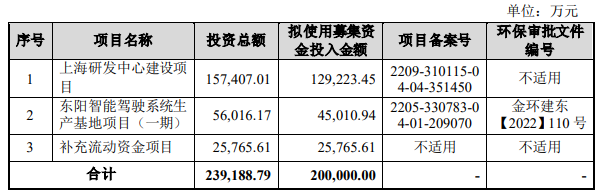

此次沖刺科創板上市的縱目科技,擬募集20億資金,投入以下項目:

近年來,智能駕駛行業高速發展,技術迭代迅速。為了加快公司在智能駕駛和智能泊車領域的技術和產品迭代,穩固公司在市場上的領先地位,縱目科技投入12.92億元募集資金建設上海研發中心,重點研發方向是新一代智能泊車系統 Drop’nGo開發項目、高速和城市路況智能駕駛系統研發項目。

新一代智能泊車系統Drop’nGo開發項目,在現有的研發成果上,進一步迭代智能泊車系統,通過升級感知定位算法、升級毫米波雷達產品以及加強攝像頭、超聲波傳感器與毫米波雷達的融合程度,滿足更復雜場景的應用。

高速和城市路況智能駕駛系統研發項目,則通過增加傳感器數量、升級傳感器產品和新傳感器的應用,并將 ECU從單一功能控制單元向算力更大的域控制器升級,使智能駕駛系統更好地結合用戶設定的導航路線、高精地圖和中國特色路況,滿足特殊場景的應用,如大車場景、加塞場景等。

東陽智能駕駛系統生產基地項目(一期),擬投入4.50億元,該項目主要是為了擴大智能駕駛控制單元、毫米波雷達產品的生產規模和生產效率,增強自身的批量交付能力。智能駕駛的需求正在高速增長,根據IDC數據,預計2024年全球智能駕駛汽車出貨量將從2020年的2773萬輛增加至五千萬輛,如果縱目科技能夠很好地抓住這一市場機遇,將助力營收規模高速增長,大大縮小與國際大廠的差距。

未來,縱目科技表示將繼續加大研發投入,提升產品競爭力,豐富產品矩陣,同時引進優秀人才,擴大人才儲備,加強市場開拓,向國際品牌進軍,提升供應鏈和生產管理水平,發揮規模效應。

本次IPO,縱目科技擬公開發行股票3211萬股,為東陽智能駕駛系統生產基地等項目,募集20億投資資金。

縱目科技成立于2013年,聚焦汽車智能駕駛系統研發、生產和銷售,主要產品包括軟硬件一體的智能駕駛控制單元、超聲波傳感器、攝像頭、毫米波雷達,產品已打進長安汽車UNI-T/UNI-V、嵐圖Free/夢想家、AITO問界M5/M7等多款車型。

成立不到十年的時間,縱目科技已經在智能駕駛市場占據一定的領先地位,算法軟件實力突出。Free Space檢測算法、單目3D檢測算法、視覺深度估計算法在KITTI數據集取得排名第一的成績,語義分割算法在Cityscapes數據集取得排名第一的成績,同時多目BEV單幀識別算法在nuScenes數據集取得排名第一的成績。

在智能駕駛賽道,縱目科技在很長的一段時間里都是資本的寵兒,天眼查顯示,其拿下了10筆融資,其中D++輪融資交易金額高達1.9億美元,投資方有聯想控股、君聯資本、建發集團、高通創投、小米長江產業基金、東陽冠定等知名機構及企業。

公司控股股東為香港縱目,直接持有公司22.17%的股份;實際控制人是RUI TANG,其通過Zongmu Technology持有香港縱目100%股權,間接控制公司22.17%的股份。

營收三年翻漲3.5倍,凈利虧損高達7.85億

近年來,汽車智能駕駛行業高速發展,滲透率不斷提升,市場規模不斷增長。根據艾瑞咨詢的數據,2020年我國乘用車高級輔助駕駛的滲透率已達32%,預計2025年滲透率將大幅提升至65%。同時,根據高工智能汽車研究院的統計,預計到2025年,國內 全自動泊車系統市場規模有望達到244億元,未來三年平均復合增長率將近50%。

擁有一定先發優勢和技術積累的縱目科技,近三年來營收規模也保持著高速增長趨勢。根據招股書的資料,2019年至2021年營收年復合增長率高達114.01%,三年累計營收3.61億元。其中2021年實現2.27億元營收,較2019年翻漲3.5倍,同比增長高達171.33%。

雖然營收規模一直保持高速增長,但由于智能駕駛屬于技術密集型行業需要長期投入大量資金研發,導致縱目科技凈利連年虧損,2019年-2021年累計虧損高達7.85億元,同期累計研發投入5.61億元,占累計營收的比例為71.46%。在研發投入逐年加大的趨勢中,縱目科技的凈利虧損幅度也隨之擴大。

在智能駕駛行業,縱目科技的主要競爭對手為德賽西威、經緯恒潤、同致電子、維寧爾、安波福、法雷奧。這六大同行企業,僅有維爾寧和縱目科技凈利虧損,其余五大企業均已實現盈利。它們智能駕駛業務2019年-2021年實現的收入情況,具體如下:

縱目科技與智能駕駛的國際大廠相比,營收規模仍有一定差距。2021年安波福、法雷奧智能駕駛業務實現的營收均超過200億,而當期縱目科技的營收僅達到2億左右的水平,未來成長空間大。

在研發方面,縱目科技與同行企業的比較情況如下所示:

營收規模較小的縱目科技,研發費用率最突出,高達118.32%。不過在研發投入資金上,縱目科技還是低于同行大部分企業,法雷奧2021年的研發投入已超115億,這是縱目科技研發投入的42倍。

截至2022年3月31日,縱目科技研發人員共有517人,占比61.92%。

在市場地位方面,根據高工汽車智能研究院統計,2020年經緯恒潤ADAS產品市場份額占比16.7%;2022年1-5月,同致電子國內自主及合資品牌自動泊車(APA)前裝市場占有率12.2%;2022年上半年,安波福在全球L2級別的ADAS市場占比為6.29%,法雷奧在全球L2級別的ADAS市場占比為2.92%,維爾寧在全球L2級別的ADAS市場占比為7.46%,德賽西威前裝全景環視(AVM)國內市場份額14.89%。

智能駕駛系列產品,打進長安汽車UNI-T/UNI-V、AITO問界M5等車型

縱目科技在智能駕駛領域布局廣泛,在算法軟件、系統硬件、智能駕駛控制單元、超聲波傳感器、毫米波雷達均有涉及。

目前智能駕駛控制單元占據縱目科技營收的半壁江山。招股顯示,2019年-2022年一季度智能駕駛控制單元業務實現的收入分別為3112.16萬元、3890.06萬元、13307.15萬元、4858.91萬元,分別占當期營業收入的比例為63.38%、48.91%、58.78%、54.04%。

智能駕駛控制單元根據傳感器融合信息,實時進行環境建模,并規劃生成車輛運動路徑,控制車輛無碰撞地自動運動到相應位置。縱目科技開發了三大系列智能駕駛控制單元,分別為SVU系列、PAU系列、LDU系列,以軟硬一體和單純軟件的兩種方式銷售給客戶。

縱目科技級別最高的LDU系列智能駕駛控制單元,已能夠支持L3+級自主泊車功能及高速交通擁堵領航功能,同時支持4路攝像頭、12路超聲波傳感器、5路毫米波雷達等傳感器接入,基本實現了高等級自主泊車功能,適應墻角車位、極限車位等更多泊車場景,以及交通擁堵情況下的自主跟車。

傳感器是縱目科技的第二大業務,2019年-2022年一季度營收分別為1248.25萬元、1984.45萬元、7399.44萬元、3731.27萬元,分別占當期營業收入的比例為25.42%、24.95%、32.69%、41.50%。傳感器業務增長強勁,2021年收入同比增長272.87%。

縱目科技研制的傳感器產品,包括攝像頭、超聲波傳感器和4D毫米波雷達。其中4D毫米波雷達已在AITO問界M5等車型上量產,在核心指標上角雷達已做到探測距離≥80m、最小檢測距離0.2m、距離精度±0.05m、速度精度±0.05m/s;前雷達探測距離≥210m、最小檢測距離0.2m、距離精度±0.1m、速度精度±0.05m/s,在檢測精確性和檢測距離上具有一定的領先優勢。

此外,縱目科技的4D毫米波雷達還具有兩大優勢,一是能夠獲取高精度雷達點云信息、成像性能可對標低線束激光雷達;二是采用分時多模技術,兼容高速ADAS應用和低速泊車應用,在雷達層面實現了行泊一體。

憑借智能駕駛產品的技術優勢,縱目科技已經在賽力斯汽車、長安汽車、嵐圖汽車、吉利汽車、一汽集團、北汽集團、江鈴集團、江汽集團、理想汽車、威馬汽車、長城汽車、比亞迪汽車、蔚來汽車、合眾新能源汽車、華人運通汽車、牛創汽車等實現量產或取得定點。同時縱目科技還在為廣汽集團、福特汽車、奔馳汽車、沃爾沃汽車等提供研究開發服務。

2021年一汽集團、長安汽車、嵐圖汽車、上海呂巷、吉利汽車成為縱目科技的前五大客戶,貢獻71.84%的營收,達1.63億元。報告期內,縱目科技營收較依賴前五大客戶。

經過9年多的研發技術積累,縱目科技在智能駕駛軟件算法及硬件設計方面掌握了多項核心技術,包括視覺及多傳感融合感知技術、泊車路徑規劃和控制算法技術、即時定位與建圖技術以及智能駕駛域控制器和傳感器硬件設計等。目前,縱目科技及其子公司共取得65項軟件著作權和177項已授權專利,其中發明專利63項,實用新型專利86項,外觀設計專利28項。

募集20億元,擴大智能駕駛系統生產規模等

此次沖刺科創板上市的縱目科技,擬募集20億資金,投入以下項目:

近年來,智能駕駛行業高速發展,技術迭代迅速。為了加快公司在智能駕駛和智能泊車領域的技術和產品迭代,穩固公司在市場上的領先地位,縱目科技投入12.92億元募集資金建設上海研發中心,重點研發方向是新一代智能泊車系統 Drop’nGo開發項目、高速和城市路況智能駕駛系統研發項目。

新一代智能泊車系統Drop’nGo開發項目,在現有的研發成果上,進一步迭代智能泊車系統,通過升級感知定位算法、升級毫米波雷達產品以及加強攝像頭、超聲波傳感器與毫米波雷達的融合程度,滿足更復雜場景的應用。

高速和城市路況智能駕駛系統研發項目,則通過增加傳感器數量、升級傳感器產品和新傳感器的應用,并將 ECU從單一功能控制單元向算力更大的域控制器升級,使智能駕駛系統更好地結合用戶設定的導航路線、高精地圖和中國特色路況,滿足特殊場景的應用,如大車場景、加塞場景等。

東陽智能駕駛系統生產基地項目(一期),擬投入4.50億元,該項目主要是為了擴大智能駕駛控制單元、毫米波雷達產品的生產規模和生產效率,增強自身的批量交付能力。智能駕駛的需求正在高速增長,根據IDC數據,預計2024年全球智能駕駛汽車出貨量將從2020年的2773萬輛增加至五千萬輛,如果縱目科技能夠很好地抓住這一市場機遇,將助力營收規模高速增長,大大縮小與國際大廠的差距。

未來,縱目科技表示將繼續加大研發投入,提升產品競爭力,豐富產品矩陣,同時引進優秀人才,擴大人才儲備,加強市場開拓,向國際品牌進軍,提升供應鏈和生產管理水平,發揮規模效應。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

adas

+關注

關注

309文章

2168瀏覽量

208525 -

科創板

+關注

關注

4文章

894瀏覽量

27534

發布評論請先 登錄

相關推薦

武漢新芯集成電路科創板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創板IPO申請已獲得受理,標志著這家企業在資本市場上的重要一步。據悉,新芯股份此次

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

電子發燒友網報道(文/劉靜)4月11日,燦芯半導體終于在上交所科創板掛牌上市。自2022年IPO獲受理

燦芯股份科創板IPO注冊獲批

證監會近日發布《關于同意燦芯半導體(上海)股份有限公司首次公開發行股票注冊的批復》,同意燦芯半導體(上海)股份有限公司(以下簡稱“燦芯股份”)的科創板IPO注冊申請。燦芯股份計劃在上海

理想汽車Q1營收增長 預計營收312.5億至321.9億

汽車于報告期內實現了歷史最佳財務業績。第四季度營收417.3億元,同比增長136.4%;季度交付131,805輛,在

埃維汽車北交所IPO獲受理,新能源汽車設計業務高增長

電子發燒友網報道(文/劉靜)北交所難得一見,一日內受理半導體照明器件制造、農產品生產、油墨制造、醫療器械、計算機軟件等行業20多家企業。被高度關注的汽車行業,也有一家獲得北交所

和美精藝科創板IPO受理!主打存儲芯片封裝基板,募資8億建設生產基地等

電子發燒友網報道(文/劉靜)近日,深圳和美精藝半導體科技股份有限公司(以下簡稱:和美精藝)科創板IPO成功獲上交所

理想汽車上周銷量:AITO問界超越理想,比亞迪榮登榜首

若從新能源車市場來看,今2024第一周比亞迪以逾4.44萬輛的銷售額躍居首位,五菱品牌緊追其后,銷售量達到約1.02萬輛。同時,AITO問界位于第三,長安

奧德裝備創業板IPO獲受理!主打工業溫控設備,募資4.61億擴產

電子發燒友網報道(文/劉靜)2024年開年第一天,蘇州奧德高端裝備股份有限公司(以下簡稱:奧德裝備)的創業板IPO成功獲深交所受理。 ? 本次創業板

工商網監

工商網監

評論