掏空臺積電之后,美國的芯片要賣給誰?

掏空臺積電之后,美國的芯片要賣給誰?

臺積電舉家搬遷美國之后,張忠謀開始承認美國亞利桑那州12寸晶圓廠后續二期將投入3納米制程,這與臺灣當前已經投產的最先進制程保持了一致。甚至,美國已經留了6個晶圓廠的地,臺積電在美國高端制程工藝還會持續擴大。

目前臺積電公司已經先行包機,將300名頂級工程師及其家人運抵美國,但這還沒完。據中國臺灣《中時新聞網》報道,臺積電美國亞利桑那州廠將于12月舉辦首批機臺設備到廠典禮,派任的工程師也陸續赴美,“臺積電3nm+千名工程師被帶去美國,有概念的都知道,這是什么樣的災難!”在島內輿論看來,這是美國掏空臺積電之舉。

從目前的趨勢來看,臺積電正在變成美積電。

從戰略來看,美國掏空臺積電,就是要將臺積電的核心技術轉化為美國本土所有。

事實上,回顧過去,從中止臺積電來自華為的訂單需求,將臺積電轉變成一家高度依賴美國市場客戶的企業之后,臺積電開始調入被動的局面。

從今年來大客戶砍單、成立四方聯盟、邀請臺積電赴美建廠(培育美國本土芯片制造供應鏈、拉高臺積電建廠成本投入)、將訂單轉移英特爾(分流訂單,扶持本土廠商崛起),都是美國蓄謀已久的,從其戰略來看,或許是為了與中國打一場芯片持久戰。

未來全球芯片產業:中美或形成一高一低的格局

從中美芯片未來競爭趨勢來看,阻撓中國獲得高技術芯片和制造能力,是美國唯一可以打的一張牌。而美國管不了中低端芯片產業,這是中國可以自主的一部分,未來的芯片戰局短時間內可能無力分出勝負。

因為從目前來看,全球芯片產業正在形成一高一低的格局。美國主打7nm以下的高端芯片,中國當前主打28nm成熟工藝,并正在突破14nm,但是中國未來很可能以占領中國乃至全球大部分中低端芯片市場,并逐步向高端發展。

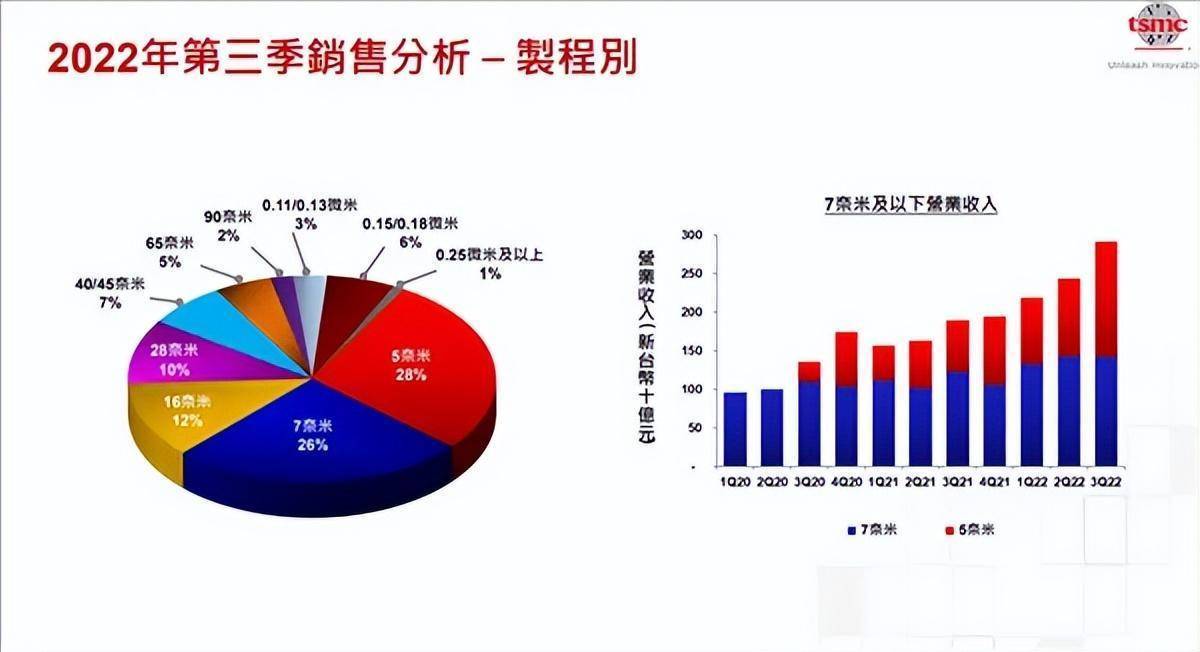

而美國持續主導高端芯片市場或許沒有懸念。但從目前全球市場來看,芯片行業的風險尤其是7nm以上高端芯片領域的風險是結構性的,消費電子芯片已經全面過剩,晶圓代工產業也在逐季下行。各大廠也在試圖通過降價來去庫存,降低風險,聯發科、高通、AMD 等客戶正在大砍訂單。臺積電的6nm、7nm工藝產能利用率已經跌到不足50%。

由于摩爾定律以及消費電子芯片市場萎縮的關系,高端芯片的市場應用與迭代進化的速度會變慢,這意味著高端芯片市場的整體的擴張也會變慢。

也就是說,美國擁有高端市場的芯片話語權,但這個市場規模不會迅速擴大。

而中國占據中低端市場,卻覆蓋了主流的芯片應用。不同于14nm以下的高端芯片更多用于小部分行業領域,28nm是成熟工藝,在很多行業用到。比如新能源汽車、自動駕駛、家電、游戲機等電子設備、通信以及物聯網設備、路由器和機頂盒等領域,比7nm、5nm制程的芯片的市場需求要廣泛的多。

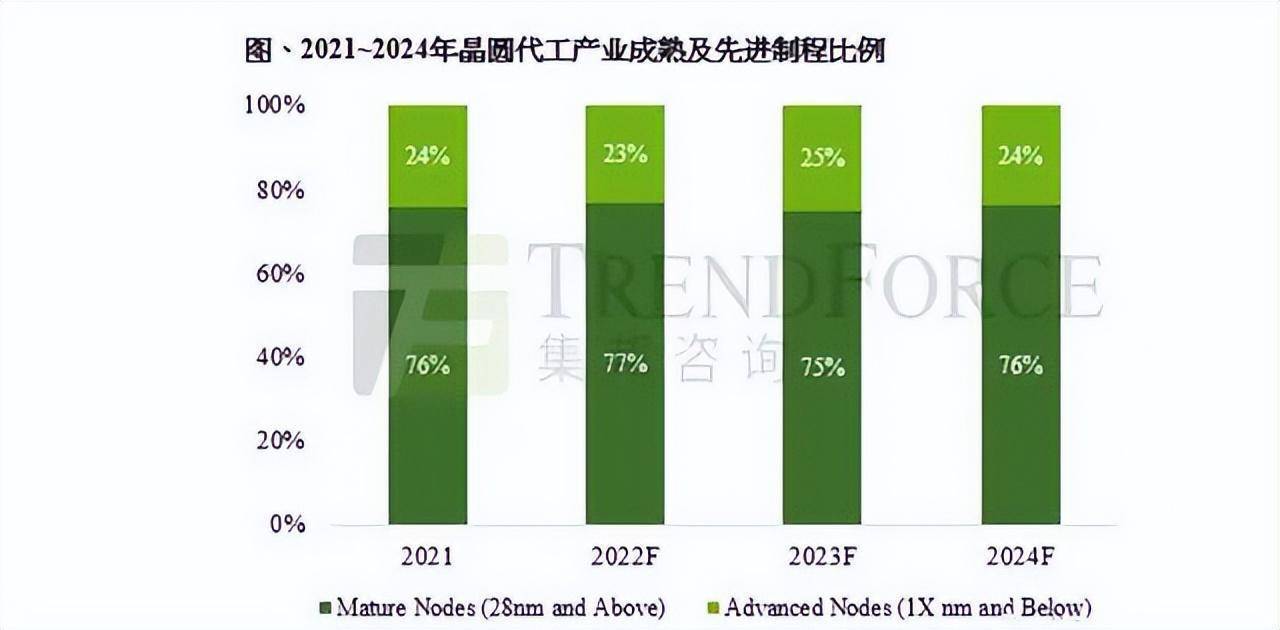

著名的TrendForce此前也公布了一項數據,顯示了在未來4年至2024年期間,成熟技術和先進技術在全球的應用。

可以看出,成熟工藝在未來幾年將會持續高速增長,2023年,增長會達到75%,而到了2024年,會進一步步增長到76%。從目前來看,國內中芯國際14nm正在取得突破,有消息稱,中芯國際已經奪得華為旗下芯片企業海思半導體公司的14納米FinFET工藝芯片代工訂單。不過,目前該消息并未得到華為與中芯國際方面確認。

整體來說,這對于國內的半導體行業而言,28nm芯片的國產化,14nm的突破,將緩慢形成規模化效應,也將微妙影響全球芯片市場格局。

市場帶動產能與規模化:芯片白菜價并非玩笑

如前所述,國內拿下的14nm+28nm的主流芯片市場格局或將解決超過90%以上的市場需求。即便從全球半導體的實際需求來看,大部分是在上一代技術領域,正如日前日經中文網的文章表示:半導體短缺導致世界各地的汽車和消費電子制造商悲鳴的是因為技術上10納米以上的通用品買不到。

聚焦在中低端芯片市場,這本身是基于市場需求來驅動的發展模式,龐大的市場將推動中國芯片的產能、產業、技術的規模化與升級,形成產業聚集效應。

以汽車行業為例,傳統的燃料汽車需要70到100個半導體元件,而電動汽車則需要300到500個,這是一個龐大的數字,需要大量的生產來支撐,目前,我國擁有28nm及以下晶圓廠的本土企業包括中芯國際、上海華力微、合肥長鑫,具備28nm芯片代工能力的企業有中芯國際和上海華虹半導體等企業。

但這還不能滿足國內的芯片需求,因為國內提出芯片供給未來國產化要達到70%,要實現這樣的目標,就必須擴大產能,這也是為何早前中芯國際要投入551多億擴建28nm的原因。

龐大的需求未來可能會推動國內企業擴大規模,產能的持續提升,進而占據更大的市場份額,推動國產化率占比持續提升。

一旦基于市場需求將產業規模化之后,成熟芯片的技術成本可能會迅速降低。在市場規模與產能的雙向提升下,芯片實現白菜價可能并不是一句玩笑話。

這樣一來,可能會導致全球芯片產業的劇變,成熟工藝的芯片市場將被中國市場主導。而從全球市場來看,這個市場有多大是可以想象的。

在高端芯片領域,臺積電逐步搬向美國,美國一家獨大的格局或將愈加明顯,從美國的大戰略動向與思路來看,美國正在強化其本土芯片產業,扶持其本土公司或者聯手日韓企業,限制臺積電的進一步發展,這正在成為一種微妙的角力訴求。

畢竟,美國不愿意在芯片先進制程工藝這樣一個非常關鍵的環節受制于一家遠在本土之外的企業手里,盡管這家企業,一直以來與美國的科技巨頭捆綁很深。

臺媒也多次強調,臺積電在內的芯片廠商若過度配合美國,也可能面臨技術外流、喪失芯片制造龍頭優勢的風險。

事實上,臺積電也并不是不清楚這一點,只不過它是無可奈何,因為它已經沒有選擇的空間與說不的“話語權”。

當美國的大客戶加大砍單幅度,并逐步將訂單需求轉移給到美國本土廠商的時候,臺積電需要靠近美國本土,迎合美國需求,才能獲得客戶訂單。畢竟,如何確保自身的營收不要大幅下滑已經成為當前臺積電最擔心的事兒。

掏空臺積電之后,美國的芯片要賣給誰?

臺積電畢竟不是美國本土企業,美國對臺積電其實并沒有完全的信任,而臺積電對此也有清晰的認知,要獲得美國市場進一步的信任,那么臺積電需要有進一步表示——即臺積電需要用核心技術與先進工藝來交換,加強與美國本土市場的捆綁。

但也因為如此,臺積電的核心技術工藝、設備與人才也將逐步分流到美國。臺積電在臺灣本土可能就會慢慢面臨空心化的結局,這是美國芯片戰略計劃的一部分。

美國早就意識到,在芯片領域的對抗中,臺積電+ASML形成的芯片制造+光刻機組合可能已經是唯一的牌面了。

成熟工藝芯片市場無力阻止中國崛起,那么美國就在高端芯片領域嚴防死守,不留余地,與中國在芯片產業上打一場持久戰。對于美國而言,要打好這場持久戰,它就必須用好臺積電這顆關鍵棋子,讓美國在高端芯片領域沒有后顧之憂。

如前所述,未來芯片產業很可能形成一種全球產業分工的格局,美國在高端市場有著更高的利潤,但整體市場不大,中國在中低端芯片市場利潤薄,但是市場大。毫無疑問,短時間內,誰也無法扳倒誰。

未來就看美國是否能守住高端芯片工藝市場,一旦中國在7nm以上取得突破,美國的芯片防御體系可能就會潰敗,只不過現在談芯片變局還為時尚早。

畢竟,7nm以上的突破并非短時之功,它可能需要更長的時間來布局與實現,在技術的封鎖之下,這其中的艱難可想而知。

這也是美國掏空臺積電的目的——即不給臺積電倒向中國大陸市場的機會,讓臺積電與美國市場捆綁更深,融入美國產業鏈標準之中,成為美國芯片產業的一部分,將臺積電的核心技術與工藝、優秀的工程師人才分流融入到美國本土企業,形成更強的技術壓制力。最可惜的是臺積電,只能在大國科技對抗的縫隙中,成為一顆棋子。

只不過美國需要反問一句的是,當高端芯片市場受阻,消費萎縮,沒有了龐大的市場支撐,它的芯片又要賣給誰?對于一個產業而言,市場、生產成本、效率盈利缺一不可,前者決定了后者。

帶土移植,能不能活先另當別論,技術先進的芯片產業若沒有龐大的市場需求支撐,就沒有盈利,無法持續投入足夠的研發資金,這也是一個惡性循環。

其實今年到目前為止,在美國上市的半導體企業總市值已經減少了超過1.5萬億美元。(約合人民幣10.7萬億),從美國芯片產業暴跌的現實情況來看,其實市場才是主導性的一方。

中國占到了全球最大的芯片銷售額,是世界第一的芯片消費國。臺積電的困境本質也是美國芯片產業的困境,臺積電當前受制于市場需求被美國幾個大客戶主導,買不買,業績如何,是美國幾個大客戶說了算。

而美國其實也陷入了同樣的自我封鎖、作繭自縛的困境之中,手握大量的芯片庫存沒有龐大市場需求去消化產能,因此,掏空臺積電也無力解決其未來的核心困境——市場問題。

全球市場早已是一個整體,從長期來看,彼此的封鎖,不僅僅是將市場拱手讓人這么簡單,而是當市場萎縮了,技術沒有需求來支撐它的研發與迭代,技術往往也跟著陷入停滯,企業跟著收縮業務、裁員,競爭力衰退。

技術創新是由市場需求推動,需求側才是真正能推動產業正循環的一方,美國如果在沒有找到一個龐大的需求市場替代中國市場之前,龐大的研發投入無力支撐技術成本、產業規模不斷縮小的時候,可能就是潰敗的時刻。

-

芯片

+關注

關注

454文章

50439瀏覽量

421915 -

臺積電

+關注

關注

44文章

5610瀏覽量

166146

發布評論請先 登錄

相關推薦

臺積電美國工廠重大突破!

工商網監

工商網監

評論