PI膜的千億盛宴:助推5G,柔性時代關鍵材料

PI膜的千億盛宴:助推5G,柔性時代關鍵材料

導語:

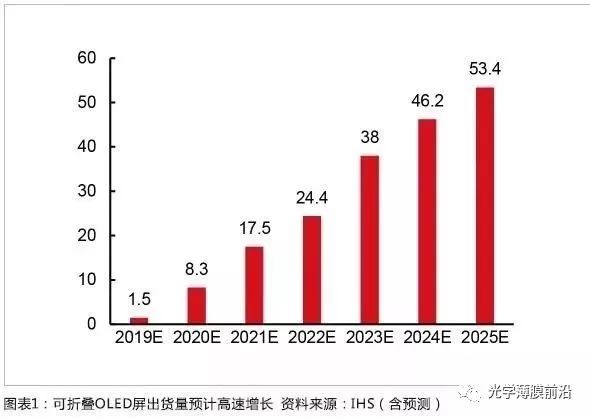

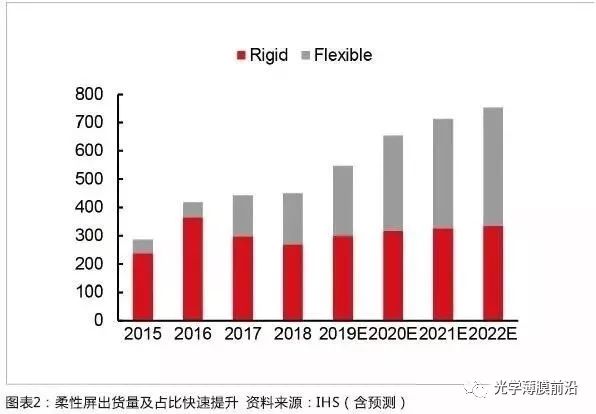

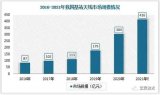

柔性OLED引領顯示潮流,市場規模快速擴大。OLED憑借柔性可折疊的特性,有望成為未來主流顯示技術。隨著三星、華為陸續推出可折疊手機,柔性OLED產業呈現快速發展的態勢。根據IHS數據,2018年全球OLED柔性屏出貨量182百萬片,預計到2019年OLED柔性屏出貨量將達249百萬片,同比增長36.81%。其中,可折疊OLED屏2019年預計出貨量1.5百萬片,未來5年復合增速在80%以上。

PI是目前*適合柔性顯示的材料

柔性OLED顯示是基于聚合物柔性基板制造,目前柔性OLED顯示技術正由曲面向可折疊、可卷曲方向發展。在這一發展進程中,OLED顯示屏中不僅顯示單元需要實現柔性化,包括導電電極、觸屏單元在內的其他功能層也需要柔性化,而實現柔性化的關鍵材料是聚酰亞胺薄膜。未來顯示屏幕采用可折疊或者可卷曲形式時,屏幕中的其他硬質材料層也將陸續被聚酰亞胺(PI)或透明聚酰亞胺薄膜所取代。

圖片來源:IHS

聚酰亞胺具有6大特點:

(1)耐高溫:耐高溫達400℃以上,長期使用溫度范圍-200~300℃,無明顯熔點。

(2)高絕緣性能:103Hz下介電常數4.0,介電損耗僅0.004~0.007,屬于F至H級絕緣材料。

(3)優良的機械性能:未填充的塑料的抗張強度都在100Mpa以上。

(4)自熄性:聚酰亞胺是自熄性聚合物,發煙率低。

(5)無毒:聚酰亞胺無毒,并經得起數千次**。

(6)穩定性:一些聚酰亞胺品種不溶于有機溶劑,對稀酸穩定,一般的品種不大耐水解。

圖片來源:IHS

柔性顯示方面,對比幾種常用的基底材料,PI材料具備明顯的優勢。PET的形變量較大,但在長期的彎折下會產生塑性變形。CPI的形變量大,性能*佳,作為柔性電極、觸控基板、顯示基板或蓋板的光學透明薄膜,需要能夠適應高溫加工制程以及10萬次以上的耐彎折性能,而且要求高透明、低熱膨脹系數。目前透明聚酰亞胺薄膜是少有的能夠滿足這些高性能要求的有機薄膜材料。因此,布局智能手機折疊屏的柔性材料多采用CPI。

在聚合物領域,PI同樣展現出顯著的優勢。在AMOLED顯示器件制造過程中,為了制得高品質的TFT背板,需要使用LTPS等制程,其工藝溫度往往超過350℃,這就需要作為柔性基板的聚合物光學薄膜材料能夠在該工藝溫度下保持良好的性能。傳統的聚合物光學薄膜,如PET(Tg~78℃)、PEN(Tg~122℃)等均無法滿足應用需求。而PI可耐受高溫,同時具備良好的力學性能和耐化學穩定性,是理想的柔性OLED材料。

柔性顯示為PI材料帶來千億市場

在剛性OLED向柔性OLED切換的過程中,部分材料由于其本身物理化學性質上的局限已不再適應柔性的需求。玻璃、ITO等材料固有的脆性使其難以滿足廣泛的新興應用場景,而向性能更加優異的PI進行切換。

主要有以下變化:(1)玻璃基板切換為PI基板;(2)觸控的ITO+PET基膜切換為納米銀線+PI基膜;(3)玻璃或金屬蓋板切換為PI蓋板。除基板可用黃色PI外,觸控和蓋板均需用CPI,對光學屬性要求高。

圖片來源:IHS

PI基板的制造包含幾個步驟,首先在玻璃上涂布黃色PI漿料成膜,在400-450℃的高溫固化后做TFT,再蒸鍍OLED有機材料,封裝后進行切割,*后從玻璃上剝離,則PI為OLED襯底膜。

在剛性面板中,ITO薄膜與OCA是實現觸控面板功能的核心材料。ITO薄膜通常是在PET膜或玻璃基板上濺射銦和錫。而在柔性面板中,對應的導電薄膜則通常是在CPI膜上涂布納米銀。

圖片來源:華強微電子

根據IHS數據,2018年柔性基底用的PI的量達2687噸,預計2019年柔性基底所用的PI量將達3507噸,同比增長31%。長遠來看,以京東方產能48k/月的6代線為例,考慮蓋板、觸控屏、基底三層材料均切換為PI材料,按每平米PI用量3公斤計算,僅京東方一條線的PI材料需求即達到4800噸。而全球柔性OLED產線的理論產能合計達3722萬平,滿產下對PI材料的需求量高達11.17萬噸。PI薄膜的市場價格達到每噸60-300萬元人民幣,其中雙軸向拉伸電子膜市場價格均在每噸100萬人民幣以上,而用于柔性顯示的CPI薄膜的價值量則更高。我們按均價每噸180萬元計算,PI材料的市場規模將在千億元以上。

高端PI膜依賴進口,國際巨頭壟斷市場

PI薄膜屬于高技術壁壘行業,目前國內市場PI薄膜需求快速增長,潛力巨大,但國內PI薄膜生產廠家的產品大多用于電學絕緣,高端電子級PI嚴重依賴進口,處于供不應求的狀態。PI合成難度極高、下游產品加工難度較大。在單體合成方面,盡管有相應的單體商品化,但成本非常昂貴,例如六氟二酐每千克達上萬元;在聚合方法上,目前所用的二步法和一步法均使用高沸點的溶劑,價格高且后期難處理;在生產工藝上,浸漬法、雙軸拉伸法生產成本高,流延法成本相對低但污染性大。

PI在世界范圍內呈寡頭壟斷局面,技術封鎖嚴密,全球產能主要由國外少數企業所壟斷。PI的研發和核心技術主要集中在國外,例如美國的杜邦公司,日本的宇部興產、鐘淵化學、東麗集團、三井東亞,韓國的科隆、SKC公司等。其中杜邦、東麗、鐘淵和宇部4家企業占全球PI市場銷售總額的70%左右。

國內對PI的研究起步較晚,始于1962年,經過不懈的努力,已經開發出聯苯型、均苯型、酮酐型、可溶性、無色透明性等多種PI品種。國內的研發及關鍵技術主要集中在中國科學院、長春應用化學研究所和相關高校等,以及桂林電科院、深圳瑞華泰、長春高崎、山東萬達、江蘇亞寶、溧陽華晶、寧波今山電子、江陰天華、無錫高拓、江蘇先諾等公司。

PI行業快速發展,龍頭企業有望享受替代紅利

CPI克服了傳統聚酰亞胺薄膜帶有淺黃或深黃顏色的缺點,是聚酰亞胺品種中較新的一種,其優異的熱學性能很好地滿足了光電材料新發展的需求,在柔性器件襯底膜等光電器件上具有重要作用。

CPI薄膜的工業化以三菱瓦斯、杜邦、三井化學、SKC、KOLON、東洋紡等為主要生產者。三菱瓦斯是最早商業化生產CPI薄膜的公司,SKC和KOLON也在積極研發CPI薄膜。

國內在光學級透明聚酰亞胺薄膜領域相對落后,尚沒有企業能夠實現規模化量產。但隨著整個行業的快速發展,不少企業在積極布局,通過持續的研發投入、技術引進和吸收,提升制造技術和產品質量,實現技術和產品的合理布局,未來有望在聚酰亞胺高端市場取得一席之地。國內布局了PI膜的上市企業主要有丹邦科技、時代新材、國風塑業、新綸科技、鼎龍股份等,隨著技術的不斷突破和產能的逐步落地,國產聚酰亞胺產品的品質正逐步追趕國際水平,未來國產龍頭企業有望實現進口替代,享受市場紅利。

審核編輯 :李倩

-

OLED

+關注

關注

119文章

6181瀏覽量

223836 -

PI

+關注

關注

12文章

210瀏覽量

112141 -

電極

+關注

關注

5文章

807瀏覽量

27163 -

顯示技術

+關注

關注

13文章

1034瀏覽量

73045

原文標題:PI膜的千億盛宴:助推5G,柔性時代關鍵材料

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

為什么WBG材料是5G系統未來發展的關鍵?

TCL Onetouch一鍵通T10 5G:高性價比引領5G適老化,助推5G全民普及

嵌入式設備中的4G/5G模塊管理

請問mx880 5G數據終端可以設置優先5G網絡嗎?

5G技術的熱管理挑戰與解決方案:高性能材料的創新應用

5G基站關鍵射頻參數的測量

導熱氧化鋁陶瓷基板:推動5G技術發展的關鍵材料

5G Advanced開啟新一輪5G創新

5G 外置天線

5G基站天線電纜的激光焊接應用

PI電磁屏蔽材料的屏蔽機理和影響因素

工商網監

工商網監

評論