") 魏少軍:2022年中國(guó)IC設(shè)計(jì)產(chǎn)業(yè)營(yíng)收增長(zhǎng)16.5%,五大因素致使龍頭企業(yè)疲態(tài)盡顯

魏少軍:2022年中國(guó)IC設(shè)計(jì)產(chǎn)業(yè)營(yíng)收增長(zhǎng)16.5%,五大因素致使龍頭企業(yè)疲態(tài)盡顯

電子發(fā)燒友網(wǎng)報(bào)道(文/吳子鵬)12月26日,中國(guó)集成電路設(shè)計(jì)業(yè)2022年會(huì)暨廈門集成電路產(chǎn)業(yè)創(chuàng)新發(fā)展高峰論壇正式開(kāi)幕。會(huì)上,中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)集成電路設(shè)計(jì)分會(huì)理事長(zhǎng)魏少軍教授分享了一份題為《以持續(xù)創(chuàng)新贏得美好未來(lái)》的演講報(bào)告。

這份報(bào)告從多個(gè)維度解讀了中國(guó)IC設(shè)計(jì)行業(yè)在2022年的發(fā)展情況,并給出了很多直觀的數(shù)據(jù),以及后續(xù)國(guó)內(nèi)IC設(shè)計(jì)企業(yè)發(fā)展的一些建議。

2022年國(guó)內(nèi)IC行業(yè)營(yíng)收增長(zhǎng)16.5%

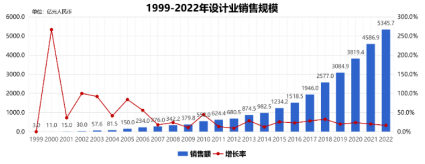

2022年國(guó)內(nèi)各行各業(yè)都經(jīng)歷了疫情反復(fù)的沖擊,IC設(shè)計(jì)企業(yè)自然也無(wú)法幸免。尤其是疫情對(duì)消費(fèi)電子影響巨大,而這一終端行業(yè)是國(guó)內(nèi)IC設(shè)計(jì)企業(yè)的“主要糧倉(cāng)”之一,讓人難免會(huì)為本土IC企業(yè)的發(fā)展捏把汗。魏少軍表示,今年IC設(shè)計(jì)業(yè)在疫情不斷反復(fù)的情況下,依然取得了16.5%的同比增長(zhǎng),雖然增速有所回落,但仍然維持在高位運(yùn)行。

從數(shù)據(jù)上看,2022年中國(guó)IC設(shè)計(jì)企業(yè)共完成銷售額5345.7億元,按照人民幣和美元1:6.8的平均匯率來(lái)算,全年銷售額為787.4億美元。

?

?

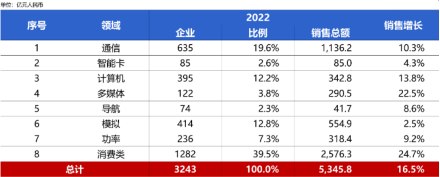

不過(guò),讓人略感意外的是,2022年國(guó)內(nèi)消費(fèi)電子市場(chǎng)出現(xiàn)了較大的衰退,然而在魏少軍教授分享的數(shù)據(jù)中,消費(fèi)類電子不僅貢獻(xiàn)了最多的營(yíng)收,同時(shí)同比增速也最高,達(dá)到了24.7%。

?

?

在企業(yè)數(shù)量方面,2022年共有3243家企業(yè)進(jìn)入了統(tǒng)計(jì)范圍,比2021年多433家,數(shù)量同比增長(zhǎng)為15.4%。魏少軍教授在演講中特意提到了此前行業(yè)和媒體一直關(guān)注的國(guó)內(nèi)IC設(shè)計(jì)企業(yè)規(guī)模性倒閉的情況。此前,有媒體援引企查查數(shù)據(jù)稱,2022年國(guó)內(nèi)注銷的芯片相關(guān)企業(yè)多達(dá)3470家,其中包括了B輪融資超2億元的IC設(shè)計(jì)企業(yè)諾領(lǐng)科技。

不過(guò),從中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)集成電路設(shè)計(jì)分會(huì)的統(tǒng)計(jì)口徑來(lái)看,中國(guó)芯片企業(yè),尤其是IC設(shè)計(jì)企業(yè),并沒(méi)有進(jìn)入規(guī)模性倒閉潮,只是數(shù)量增長(zhǎng)趨于放緩。

在地區(qū)分布上,目前長(zhǎng)三角依然是國(guó)內(nèi)IC產(chǎn)業(yè)最重要的區(qū)域,營(yíng)收占比超過(guò)了50%。2022年長(zhǎng)三角共完成營(yíng)收2959.7億元,其中長(zhǎng)三角中的上海繼續(xù)作為國(guó)內(nèi)IC設(shè)計(jì)企業(yè)最集中的地方,2022年完成銷售額1350億元。在國(guó)內(nèi)IC設(shè)計(jì)企業(yè)規(guī)模最大的十大城市中,除了上海排名榜首,北京、深圳、無(wú)錫、杭州、南京、武漢、成都、西安和蘇州位列2-10位。如果以城市增速來(lái)計(jì)算的話,武漢、成都和無(wú)錫則位列前三甲,重慶、合肥、杭州、濟(jì)南、蘇州、廣州和長(zhǎng)沙位列4-10位,不難看出目前中西部城市的IC設(shè)計(jì)企業(yè)在經(jīng)歷高速的發(fā)展。

?

?

再看一下企業(yè)層面,上面已經(jīng)提到,2022年國(guó)內(nèi)IC設(shè)計(jì)企業(yè)遇到了很大的疫情挑戰(zhàn),不過(guò)由于中美雙邊關(guān)系,導(dǎo)致政策不斷加大對(duì)本土集成電路產(chǎn)業(yè)的扶持力度,很多產(chǎn)業(yè)都傾向于選擇國(guó)產(chǎn)芯片。魏少軍教授表示,如今“被動(dòng)的國(guó)產(chǎn)替代”已經(jīng)到來(lái),國(guó)內(nèi)IC設(shè)計(jì)今年的正向增長(zhǎng)得益于國(guó)內(nèi)龐大市場(chǎng)的強(qiáng)有力支撐。

在這種大背景下,2022年預(yù)計(jì)有566家企業(yè)的銷售額將突破億元,比2021年多了135家,同比增長(zhǎng)32.69%。在營(yíng)收過(guò)億企業(yè)的分布上,長(zhǎng)江三角洲有257家,珠江三角洲有125家。2022年,營(yíng)收過(guò)億企業(yè)數(shù)量的影響力進(jìn)一步增大,566家企業(yè)合計(jì)完成了4940.6億元的銷售額,在全行業(yè)中的占比高達(dá)85.1%,比2021年進(jìn)一步提升了13.4個(gè)百分點(diǎn)。

?

?

同時(shí),在企業(yè)層面,目前應(yīng)有34家IC設(shè)計(jì)企業(yè)的人員數(shù)量超過(guò)1000人,2021年則為32家。不過(guò),目前還有占總數(shù)83.6%的IC設(shè)計(jì)企業(yè)擁有不到100人的團(tuán)隊(duì)規(guī)模,也就是2711家。

小微企業(yè)掣肘國(guó)內(nèi)IC產(chǎn)業(yè)發(fā)展

從多項(xiàng)數(shù)據(jù)能夠看出,依靠國(guó)內(nèi)巨大的終端需求,以及國(guó)產(chǎn)替代的趨勢(shì),2022年國(guó)內(nèi)IC設(shè)計(jì)企業(yè)還是取得了不錯(cuò)的成績(jī)。不過(guò),目前一些困擾產(chǎn)業(yè)的難題依然存在,很多問(wèn)題已經(jīng)成為了老生常談的問(wèn)題。

比如國(guó)內(nèi)數(shù)量龐大的小微型IC設(shè)計(jì)企業(yè)。在展開(kāi)說(shuō)這個(gè)之前,我們先簡(jiǎn)單談一下IC設(shè)計(jì)的行業(yè)特點(diǎn)。通過(guò)數(shù)十年的行業(yè)發(fā)展不難看出,IC設(shè)計(jì)業(yè)作為集成電路產(chǎn)業(yè)的頭部企業(yè),有專業(yè)化程度高、技術(shù)更新?lián)Q代快、系統(tǒng)集成度高等特點(diǎn),因此資源密集的特點(diǎn)就更加明顯。這里所謂的資源密集包括技術(shù)密集、人才密集和資金密集。

為什么要這樣要求呢?這里面涉及到了一個(gè)壁壘的問(wèn)題。由于芯片集成度越來(lái)越高,里面涉及到的技術(shù)會(huì)越來(lái)越復(fù)雜,而且越是高端的芯片在這方面體現(xiàn)的越明顯。同時(shí),IC設(shè)計(jì)公司需要給客戶提供從芯片、應(yīng)用電路到系統(tǒng)軟件等全方位的技術(shù)支持。這便會(huì)形成規(guī)模效應(yīng),從而在產(chǎn)品集成度、工藝和軟件配套等方面持續(xù)增強(qiáng),通過(guò)技術(shù)領(lǐng)先持續(xù)賺取同類產(chǎn)品中的大部分利潤(rùn)。縱觀國(guó)際領(lǐng)先的IC設(shè)計(jì)公司,比如高通和英偉達(dá)等,無(wú)不證明這一模式的正確。

那么反之呢,便是有限資源被分化,企業(yè)核心競(jìng)爭(zhēng)力提升緩慢,持續(xù)、被動(dòng)地卷入低端化競(jìng)爭(zhēng),行業(yè)形成非良性內(nèi)卷。

魏少軍教授指出,目前龍頭企業(yè)的增長(zhǎng)已經(jīng)顯露疲態(tài),發(fā)展進(jìn)入了瓶頸期,行業(yè)前十大企業(yè)的增速明顯落后于行業(yè)的平均水平。魏少軍教授認(rèn)為龍頭企業(yè)發(fā)展受限的原因主要有五點(diǎn):

?其一是企業(yè)自身產(chǎn)品技術(shù)水平不高,以量取勝容易收到外部影響;

?其二是龍頭企業(yè)研發(fā)投入不高,跟不上市場(chǎng)需求;

?其三是此前商業(yè)模式探索耗費(fèi)了太多精力,拖累產(chǎn)品研發(fā);

?其四是“大企業(yè)病”在IC設(shè)計(jì)行業(yè)也已經(jīng)出現(xiàn);

?其五是部分企業(yè)管理層動(dòng)蕩,政策執(zhí)行不連貫。

上述這些點(diǎn)大概講明白了,為什么國(guó)內(nèi)的龍頭企業(yè)只能隨著產(chǎn)業(yè)旺周期高速騰飛,在產(chǎn)業(yè)下行周期內(nèi),沒(méi)有像國(guó)際巨頭那樣的調(diào)整策略來(lái)保證營(yíng)收。其核心是產(chǎn)品和技術(shù)沒(méi)有壁壘,可替代性強(qiáng),沒(méi)有辦法出臺(tái)強(qiáng)硬的市場(chǎng)政策。

而造成這種局面的一個(gè)重要的原因是,國(guó)內(nèi)IC設(shè)計(jì)行業(yè)被各地方政府主觀切割,小企業(yè)也能夠在政績(jī)上作為“正向數(shù)據(jù)”。我們并不是說(shuō)所有的小企業(yè)都不好,而是國(guó)內(nèi)太多小微型IC設(shè)計(jì)企業(yè)屬于魏少軍教授所講的“侏儒企業(yè)”,拿著地方政府的補(bǔ)貼,但是產(chǎn)品太過(guò)于低端,規(guī)模總也做不大。而這樣的企業(yè)在國(guó)內(nèi)并不是少數(shù),而是大多數(shù),這就造成了有限資源的浪費(fèi)。

并且,魏少軍教授還特意指出,讓人感到困惑的是,這些小微企業(yè)生存的很是艱難,卻不愿意被并購(gòu)。而并購(gòu)在集成電路產(chǎn)業(yè)中的重要性,相信業(yè)者都很清楚。如何讓國(guó)內(nèi)IC設(shè)計(jì)行業(yè)擺脫地方政府的限制,回歸行業(yè)自身的發(fā)展特性,這應(yīng)該就是行業(yè)下一步的發(fā)展動(dòng)向。

寫在最后

每年魏少軍教授在ICCAD上面的演講都會(huì)引起行業(yè)一番討論,而其中很多問(wèn)題實(shí)際上每年都會(huì)提出來(lái)。不過(guò)很遺憾,時(shí)至今日這些問(wèn)題依然還是紙面上的問(wèn)題,并沒(méi)有實(shí)質(zhì)性的解決方案。產(chǎn)業(yè)下行周期就是一把試刀石,哪家公司真的是有核心技術(shù)一目了然,我們的行業(yè)龍頭和國(guó)際巨頭之間的差距也會(huì)直白地體現(xiàn)。

企業(yè)一直都講做大做強(qiáng),行業(yè)其實(shí)也是如此。但是,行業(yè)和企業(yè)又有一些區(qū)別,大企業(yè)大概率都是很強(qiáng)的,但是參與者眾多的行業(yè)卻不一定強(qiáng),只能說(shuō)明這個(gè)行業(yè)熱。然而,國(guó)內(nèi)IC設(shè)計(jì)行業(yè)的大實(shí)際上靠的是太多不入流的小微企業(yè),所以才總是被人詬病為“遮羞布”,實(shí)際上不是大而不強(qiáng),而是不大也不強(qiáng)。

-

IC設(shè)計(jì)

+關(guān)注

關(guān)注

37文章

1292瀏覽量

103779

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

達(dá)實(shí)智能入選《2025年中國(guó)AIoT產(chǎn)業(yè)全景圖譜》

中科曙光榮獲2024中國(guó)算力領(lǐng)軍企業(yè)獎(jiǎng)

徐工汽車亮相2024年中國(guó)氫能產(chǎn)業(yè)大會(huì)

全球十大IC設(shè)計(jì)巨頭營(yíng)收增長(zhǎng)12%,英偉達(dá)引領(lǐng)產(chǎn)業(yè)繁榮

臺(tái)積電Q1營(yíng)收5926.4億元新臺(tái)幣,同比增長(zhǎng)16.5%

中芯國(guó)際發(fā)布2023年年報(bào),營(yíng)收63.2億美元

2023年中國(guó)鋰電導(dǎo)電劑出貨同比增長(zhǎng)24%

交換芯片龍頭企業(yè)有哪些

理想汽車Q1營(yíng)收增長(zhǎng) 預(yù)計(jì)營(yíng)收312.5億至321.9億

2023年中國(guó)工業(yè)機(jī)器人市場(chǎng)銷量31.6萬(wàn)臺(tái),同比增長(zhǎng)4.29%

2023年中國(guó)鋰電池出口額創(chuàng)新高

2023年中國(guó)鋰電產(chǎn)業(yè)鏈增速超30%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論