") 去庫(kù)存、降價(jià)、芯片分化,2022半導(dǎo)體行業(yè)國(guó)產(chǎn)替代現(xiàn)狀解讀(附產(chǎn)業(yè)圖譜)

去庫(kù)存、降價(jià)、芯片分化,2022半導(dǎo)體行業(yè)國(guó)產(chǎn)替代現(xiàn)狀解讀(附產(chǎn)業(yè)圖譜)

2022年對(duì)于中國(guó)半導(dǎo)體行業(yè)而言是跌宕起伏的一年。如果說(shuō)2021年半導(dǎo)體業(yè)的特點(diǎn)是缺貨、漲價(jià)、交貨周期延長(zhǎng),那么2022年的三個(gè)關(guān)鍵詞或可總結(jié)為去庫(kù)存、降價(jià)、芯片分化。經(jīng)歷了2021年的產(chǎn)業(yè)繁榮,今年的半導(dǎo)體業(yè)進(jìn)入了調(diào)整期,正穿越寒潮。

除了內(nèi)憂(yōu),還有外患。在全球經(jīng)濟(jì)衰退及貿(mào)易形勢(shì)變化等宏觀背景下,以美國(guó)為代表的一些發(fā)達(dá)國(guó)家對(duì)我國(guó)半導(dǎo)體業(yè)不斷施壓,給國(guó)內(nèi)半導(dǎo)體發(fā)展帶來(lái)重重阻力,在這種狀況下,國(guó)產(chǎn)替代的步伐則變得更為緊迫。尤其EDA工具及IP、半導(dǎo)體設(shè)備及材料等涉及較多“卡脖子”環(huán)節(jié)的問(wèn)題,將是重中之重。

然則,中國(guó)的半導(dǎo)體產(chǎn)業(yè)經(jīng)過(guò)幾十年的快速發(fā)展,已經(jīng)成為中國(guó)經(jīng)濟(jì)中不可或缺的一部分。因此,國(guó)家在產(chǎn)業(yè)發(fā)展上正不遺余力的給予資金、政策支持,也正是在國(guó)家資金政策、科創(chuàng)板等大力推動(dòng)下,中國(guó)半導(dǎo)體一直在持續(xù)成長(zhǎng),國(guó)內(nèi)的半導(dǎo)體企業(yè)也逐漸覆蓋產(chǎn)業(yè)鏈上中下游各環(huán)節(jié),并有機(jī)會(huì)在全球市場(chǎng)中嶄露頭角。

本文,EDA365的領(lǐng)域?qū)<沂崂砹酥袊?guó)半導(dǎo)體產(chǎn)業(yè)鏈上中下游各環(huán)節(jié)的發(fā)展現(xiàn)狀及相關(guān)企業(yè),共分為10個(gè)篇章做簡(jiǎn)要概述。

01存儲(chǔ)篇

據(jù)WSTS統(tǒng)計(jì),近年來(lái)中國(guó)半導(dǎo)體存儲(chǔ)芯片市場(chǎng)規(guī)模整體呈增長(zhǎng)趨勢(shì),2021年我國(guó)半導(dǎo)體存儲(chǔ)器銷(xiāo)售額達(dá)到了3505.83億元。

在全球存儲(chǔ)市場(chǎng)營(yíng)收份額中,中國(guó)存儲(chǔ)原廠所占的比例較低。由于國(guó)內(nèi)存儲(chǔ)原廠普遍起步較晚,所以與國(guó)際大原廠相比,中國(guó)原廠目前的產(chǎn)能規(guī)模還較小。但近幾年來(lái),以長(zhǎng)江存儲(chǔ)、長(zhǎng)鑫存儲(chǔ)為代表的國(guó)內(nèi)原廠已經(jīng)填補(bǔ)了一些技術(shù)空白。數(shù)據(jù)顯示,目前長(zhǎng)江存儲(chǔ)已經(jīng)占到了7%以上的全球NAND閃存市場(chǎng)份額,未來(lái)還將不斷地?cái)U(kuò)充N(xiāo)AND閃存的產(chǎn)能。隨著以長(zhǎng)江存儲(chǔ)、合肥長(zhǎng)鑫為代表的中國(guó)存儲(chǔ)芯片企業(yè)的不斷崛起,外資巨頭對(duì)存儲(chǔ)芯片市場(chǎng)的壟斷局面正在被打破。

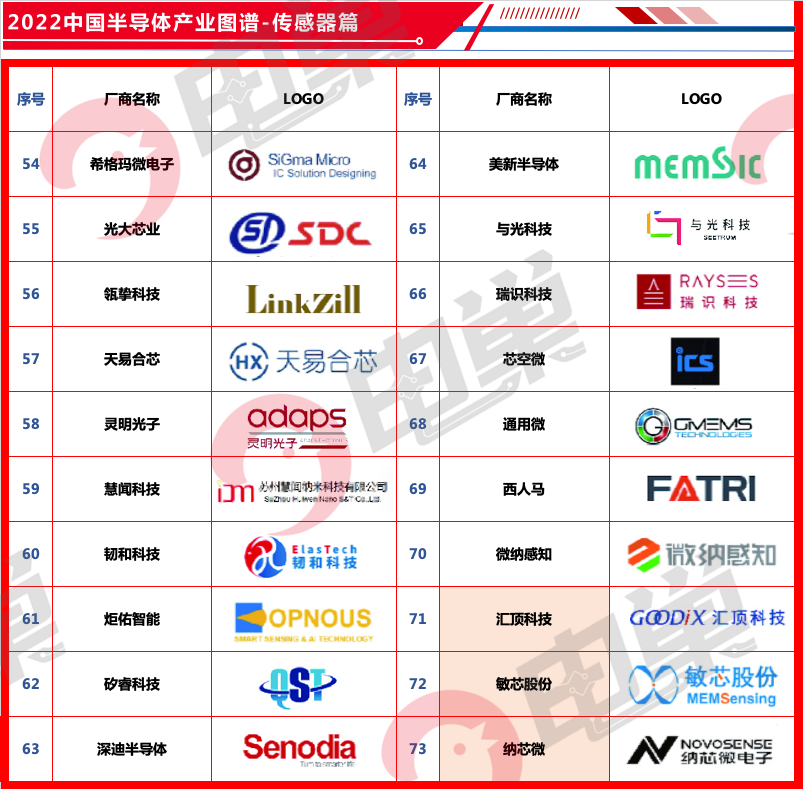

02傳感器篇

傳感器作為智能化時(shí)代里重要的基礎(chǔ)電子元件,正處于高速發(fā)展階段。數(shù)據(jù)顯示,2020年中國(guó)傳感器市場(chǎng)規(guī)模2510億元,同比增長(zhǎng)14.7%。傳感器這一產(chǎn)業(yè)在互聯(lián)網(wǎng)力量的賦能之下日益受到重視,日后再疊加相關(guān)扶持政策的出臺(tái),傳感器行業(yè)市場(chǎng)可期。預(yù)計(jì)2022年中國(guó)傳感器市場(chǎng)規(guī)模將進(jìn)一步增至3150億元。

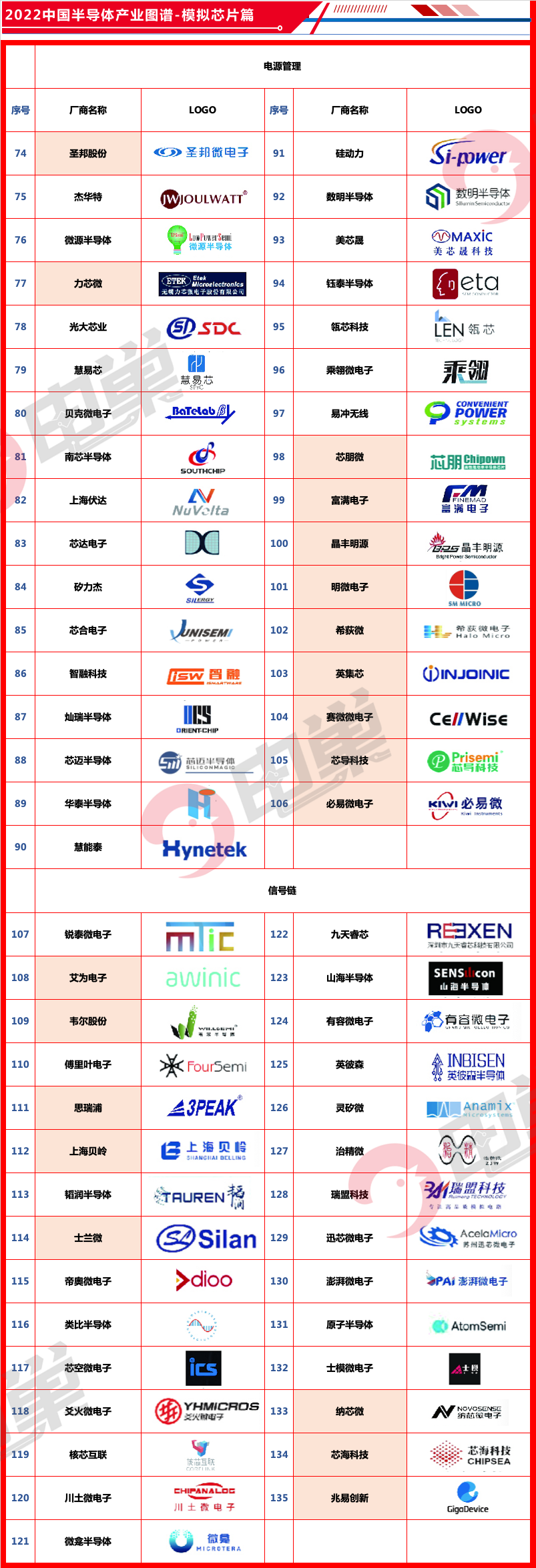

03模擬芯片篇

目前,我國(guó)已是全球最大的模擬芯片市場(chǎng),根據(jù)數(shù)據(jù)顯示,2022年我國(guó)模擬芯片市場(chǎng)達(dá)全球?qū)⒔?/2規(guī)模,占比47.8%。

從行業(yè)角度看,國(guó)產(chǎn)模擬芯片在中低端領(lǐng)域已經(jīng)幾乎實(shí)現(xiàn)國(guó)產(chǎn)替代,但在高端領(lǐng)域卻仍被巨頭所占據(jù),根據(jù)中國(guó)半導(dǎo)體協(xié)會(huì)數(shù)據(jù),2021年國(guó)內(nèi)模擬芯片自給率僅為12%,國(guó)產(chǎn)高性能模擬芯片目前在國(guó)內(nèi)市場(chǎng)的滲透率仍然很低。

由于發(fā)展起步較晚,我國(guó)本土模擬芯片企業(yè)與國(guó)際龍頭廠商尚存在一定差距。但近年來(lái)受益于國(guó)內(nèi)半導(dǎo)體行業(yè)的快速發(fā)展,國(guó)內(nèi)涌現(xiàn)了卓勝微、圣邦微、思瑞浦、艾為電子等為代表的一批模擬芯片公司。這些企業(yè)在模擬芯片的部分細(xì)分領(lǐng)域已嶄露頭角,在細(xì)分市場(chǎng)的產(chǎn)品形態(tài)有的已經(jīng)處于業(yè)界較為前沿的位置。

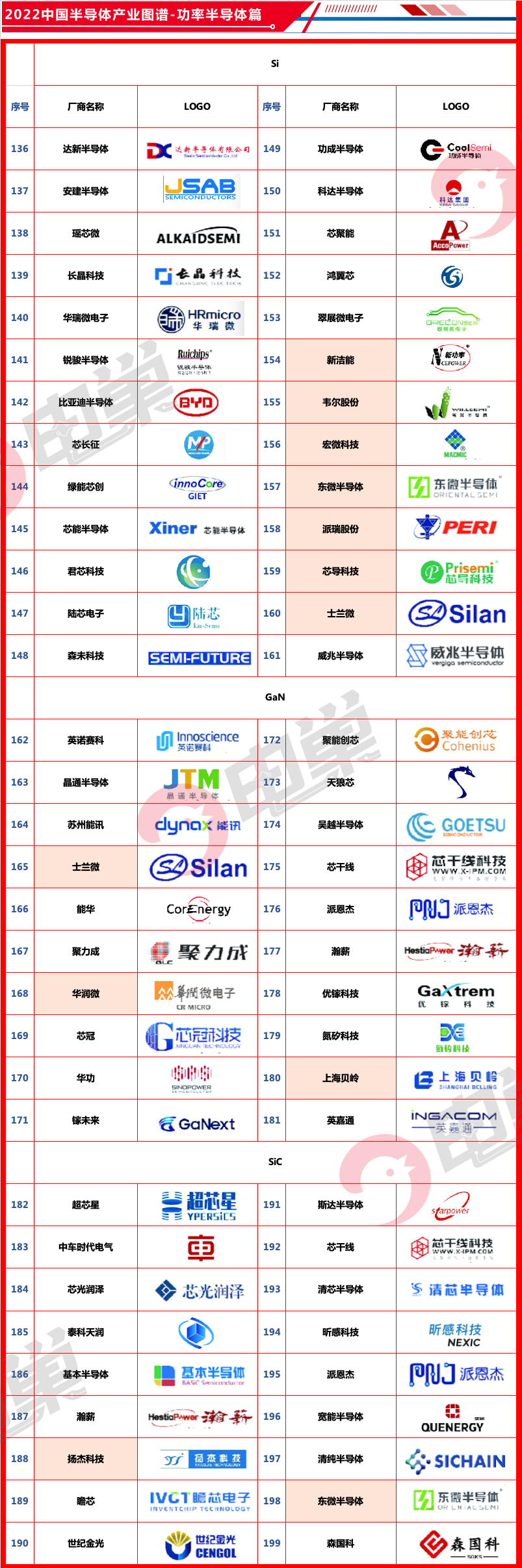

04功率半導(dǎo)體篇

我國(guó)功率半導(dǎo)體近年來(lái)需求持續(xù)增多,行業(yè)市場(chǎng)規(guī)模保持增長(zhǎng)。數(shù)據(jù)顯示,2021年我國(guó)功率半導(dǎo)體市場(chǎng)規(guī)模達(dá)183億美元左右,較上年同比增長(zhǎng)6.3%。根據(jù)Omdia預(yù)測(cè),預(yù)計(jì)未來(lái)中國(guó)功率半導(dǎo)體將繼續(xù)保持平穩(wěn)增長(zhǎng),2022-2027復(fù)合年均增長(zhǎng)率約4.5%左右,超過(guò)全球功率半導(dǎo)體市場(chǎng)增速。至2027年中國(guó)功率半導(dǎo)體行業(yè)市場(chǎng)規(guī)模有望達(dá)到238億美元。

我國(guó)功率半導(dǎo)體市場(chǎng)梯隊(duì)化競(jìng)爭(zhēng)格局明顯,第一梯隊(duì)為美國(guó)德州儀器、歐洲英飛凌、日本東芝等國(guó)際大型半導(dǎo)體公司,第二梯隊(duì)為國(guó)內(nèi)領(lǐng)先規(guī)模較大的功率半導(dǎo)體企業(yè),如華潤(rùn)微、士蘭微、楊杰科技等,近年來(lái)在國(guó)家政策的助力下在部分優(yōu)勢(shì)領(lǐng)域逐步實(shí)現(xiàn)進(jìn)口替代。

05設(shè)備篇

繼2020年之后,中國(guó)在2021年第二次成為半導(dǎo)體設(shè)備的最大市場(chǎng),銷(xiāo)售額增長(zhǎng)58%,達(dá)到296億美元,占據(jù)全球規(guī)模比例高達(dá)28.9%。

半導(dǎo)體設(shè)備行業(yè)整體市場(chǎng)集中度較高,話語(yǔ)權(quán)主要掌握在美國(guó)、日本和歐洲企業(yè)手中,2021全球前六大企業(yè)占據(jù)近7成市場(chǎng)份額。如今,中國(guó)半導(dǎo)體設(shè)備銷(xiāo)售規(guī)模不斷增長(zhǎng),但國(guó)內(nèi)自主研發(fā)制造半導(dǎo)體設(shè)備仍處于行業(yè)初期,與國(guó)外先進(jìn)水平存在一定差距,未來(lái)布局研制國(guó)產(chǎn)半導(dǎo)體設(shè)備勢(shì)在必行。

東智PreMaint是聚焦設(shè)備領(lǐng)域的智能管理平臺(tái),平臺(tái)的EAP通過(guò)收集產(chǎn)品生產(chǎn)過(guò)程中的制程數(shù)據(jù)和設(shè)備參數(shù)數(shù)據(jù),控制半導(dǎo)體設(shè)備進(jìn)行自動(dòng)化生產(chǎn);PMS支持多種設(shè)備維護(hù)保養(yǎng)方式,實(shí)現(xiàn)高效率的設(shè)備預(yù)防維護(hù)管理;EHM可進(jìn)一步實(shí)現(xiàn)設(shè)備的故障智能診斷。PreMaint作為完全自主研發(fā)的國(guó)產(chǎn)化系統(tǒng),實(shí)現(xiàn)了更智能的設(shè)備生產(chǎn)過(guò)程監(jiān)控、設(shè)備智能運(yùn)維、設(shè)備健康與壽命預(yù)測(cè)、設(shè)備故障診斷,到智能決策輔助的全場(chǎng)景閉環(huán)。

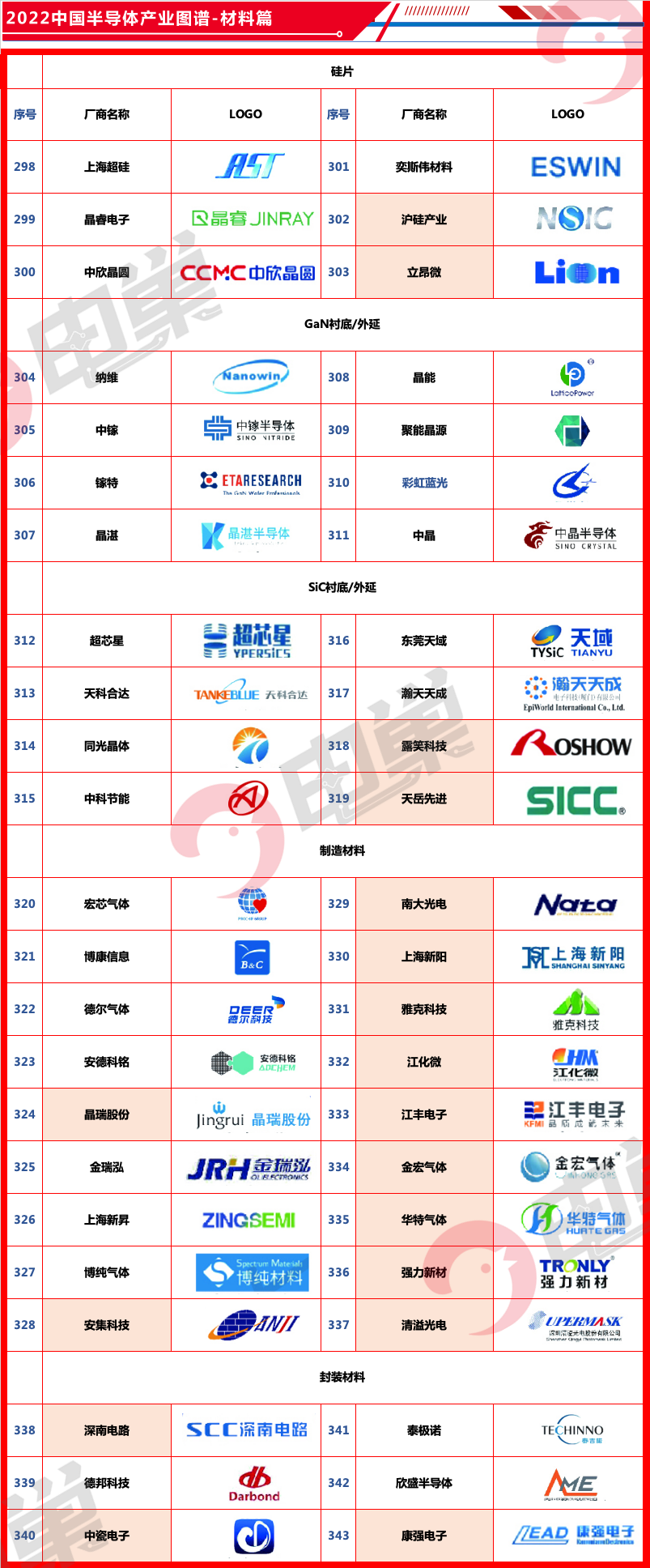

06材料篇

據(jù)SEMI國(guó)際半導(dǎo)體協(xié)會(huì)公開(kāi)數(shù)據(jù),2021年全球半導(dǎo)體材料市場(chǎng)規(guī)模達(dá)到643億美元。其中,中國(guó)臺(tái)灣地區(qū)半導(dǎo)體材料規(guī)模為147億元,占全球總規(guī)模的23.7%,持續(xù)穩(wěn)居全球第一;中國(guó)大陸地區(qū)半導(dǎo)體材料規(guī)模119億元,占全球總規(guī)模的19.2%,位居全球第二。

從半導(dǎo)體競(jìng)爭(zhēng)格局來(lái)看,各類(lèi)半導(dǎo)體材料市場(chǎng)市場(chǎng)集中度較低,呈現(xiàn)較為分散,日本廠商在封裝材料領(lǐng)域占據(jù)主導(dǎo)地位,部分中國(guó)大陸廠商已躋身前列,成功占據(jù)一定市場(chǎng)份額。總體來(lái)看,半導(dǎo)體封裝材料自給程度相對(duì)較高,未來(lái)有望早日實(shí)現(xiàn)國(guó)內(nèi)自給。

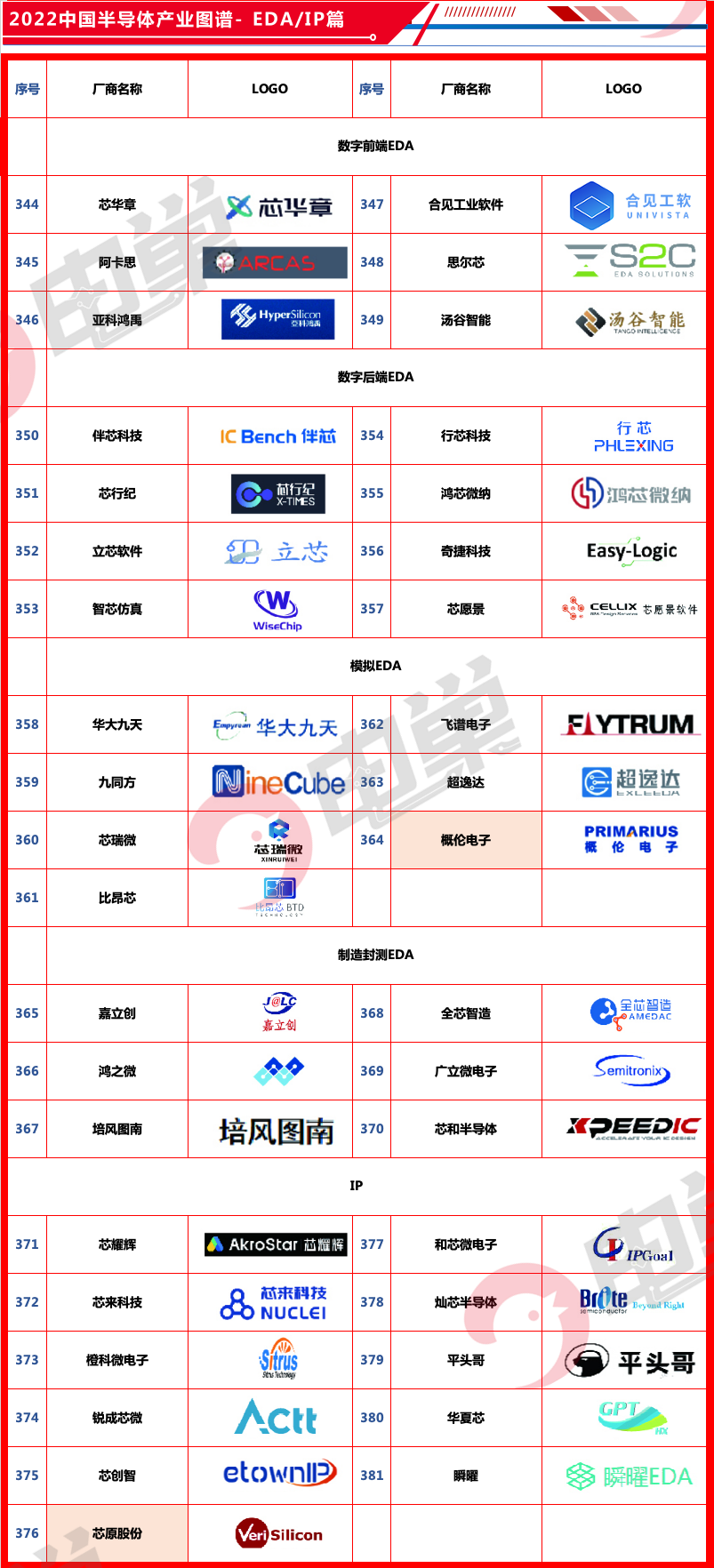

07 EDA/IP篇

EDA工具銜接集成電路設(shè)計(jì)、制造和封測(cè)的全環(huán)節(jié),為集成電路、電子信息、數(shù)字經(jīng)濟(jì)的產(chǎn)業(yè)基石,是集成電路產(chǎn)業(yè)的戰(zhàn)略據(jù)地。

根據(jù)ESD Alliance公開(kāi)數(shù)據(jù)披露,2021年全球EDA工具市場(chǎng)規(guī)模為134億美元,而據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)數(shù)據(jù),中國(guó)EDA工具市場(chǎng)規(guī)模僅為16億美元,占全球比例不到12%。EDA工具廠商第一梯隊(duì)為客戶(hù)提供全流程工具系統(tǒng),合計(jì)規(guī)模占比已近8成;第二梯隊(duì)廠商可為客戶(hù)提供部分領(lǐng)域的全流程工具或在局部領(lǐng)域具備領(lǐng)先優(yōu)勢(shì);第三梯隊(duì)廠商僅可提供單點(diǎn)流程工具系統(tǒng)。而中國(guó)企業(yè)除華大九天躋身第二梯隊(duì)外,多位于第三梯隊(duì)。從市場(chǎng)規(guī)模與企業(yè)發(fā)展來(lái)看,目前中國(guó)EDA工具已有所突破,但仍處于初步發(fā)展的追趕期。

IP核,即知識(shí)產(chǎn)權(quán)核,指在集成電路設(shè)計(jì)中通過(guò)驗(yàn)證、可重復(fù)使用、具有特定功能的宏模塊,IP核是支持設(shè)計(jì)產(chǎn)業(yè)鏈的上游關(guān)鍵環(huán)節(jié)。根據(jù)IBS公開(kāi)披露數(shù)據(jù),2021年全球IP核市場(chǎng)規(guī)模已達(dá)到58億美元。從全球市場(chǎng)格局來(lái)看,中國(guó)大陸企業(yè)僅有芯原微一家躋身全球前十,占比2.0%。目前中國(guó)絕大部分芯片建立于國(guó)外IP架構(gòu)之上,國(guó)內(nèi)廠商需積極布局,緊握半導(dǎo)體集成電路發(fā)展機(jī)遇獲得自身發(fā)展。

08代工篇

2021年,全球晶圓代工市場(chǎng)銷(xiāo)售收入首次突破1000億美元,主要代工廠集中在中國(guó)臺(tái)灣及中國(guó)大陸地區(qū),營(yíng)收占比分別為66%和11%,中國(guó)大陸三家企業(yè)上榜全球晶圓代工企業(yè)營(yíng)收前十,分別是中芯國(guó)際(54.3億美元),華虹集團(tuán)(29.1億美元)和晶合集成(約8.4億美元)。

目前中國(guó)大陸集成電路晶圓代工企業(yè)中,中芯國(guó)際包括0.35微米到14納米不同技術(shù)節(jié)點(diǎn)的晶圓代工產(chǎn)品,實(shí)際生產(chǎn)應(yīng)用上受限于良品等多因素,14nm和28nm制程占比15.1%左右,同時(shí)雖然中芯國(guó)際具備14nm量產(chǎn)水平,但高端材料及設(shè)備嚴(yán)重依賴(lài)進(jìn)口,如***等嚴(yán)重依賴(lài)阿斯麥DUV,完全國(guó)產(chǎn)化任重道遠(yuǎn);華虹半導(dǎo)體整體發(fā)展較晚,目前產(chǎn)品中最先進(jìn)制程55/65nm占比9.7%,差距較大。總體而言,國(guó)內(nèi)龍頭代工企業(yè)技術(shù)仍有較大追趕空間。

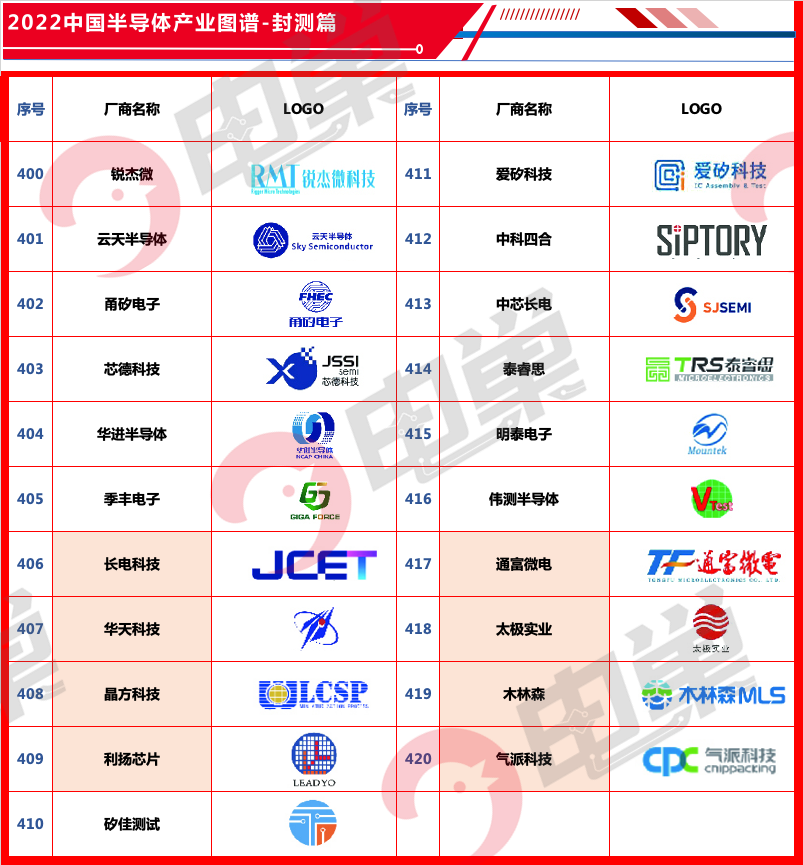

09封測(cè)篇

相較于其余環(huán)節(jié),封裝行業(yè)進(jìn)入壁壘較低,因此在中國(guó)集成電路發(fā)展早期,眾多企業(yè)選擇以封測(cè)環(huán)節(jié)作為切入口,并不斷加強(qiáng)對(duì)海內(nèi)外企業(yè)并購(gòu)動(dòng)作,以持續(xù)擴(kuò)大公司規(guī)模,現(xiàn)中國(guó)封測(cè)龍頭企業(yè)已成功步入成熟期。根據(jù)ChipInsights數(shù)據(jù),2021年全球Top10企業(yè)中,以長(zhǎng)電科技、通富微電、華天科技為代表,中國(guó)大陸市占率已達(dá)20.1%。據(jù)CSIA中國(guó)半導(dǎo)體協(xié)會(huì)公開(kāi)數(shù)據(jù),2021年中國(guó)IC封測(cè)業(yè)銷(xiāo)售規(guī)模已達(dá)2763億元,同比增長(zhǎng)10.1%。

10 Chiplet篇

據(jù)Omdia報(bào)告,到2024年Chiplet的市場(chǎng)規(guī)模將達(dá)到58億美元,2035年則超過(guò)570億美元,Chiplet的全球市場(chǎng)規(guī)模將迎來(lái)快速增長(zhǎng)。

對(duì)于中國(guó)半導(dǎo)體而言,Chiplet被視為中國(guó)與國(guó)外差距相對(duì)較小的先進(jìn)封裝技術(shù),有望帶領(lǐng)中國(guó)半導(dǎo)體產(chǎn)業(yè)在后摩爾時(shí)代實(shí)現(xiàn)質(zhì)的突破。中國(guó)企業(yè)亦在Chiplet上有所作為,如芯原股份有望是業(yè)內(nèi)首批推出商用Chiplet的公司。

2022年是中國(guó)半導(dǎo)體產(chǎn)業(yè)調(diào)整之年,亦是承壓之年。

在此背景下,更快、更智能、更友好的系統(tǒng)是實(shí)現(xiàn)半導(dǎo)體工廠智能化、尋求突破的關(guān)鍵之一。

格創(chuàng)東智作為半導(dǎo)體工廠從“少人化”走向“智能化”的最佳伙伴,基于“生產(chǎn)-分析-預(yù)測(cè)”全新的視角為半導(dǎo)體制造企業(yè)構(gòu)建智能工廠系統(tǒng),服務(wù)涵蓋全流程端到端數(shù)字化技術(shù)咨詢(xún)、新工廠系統(tǒng)建設(shè)及系統(tǒng)運(yùn)維,幫助半導(dǎo)體工廠實(shí)現(xiàn)產(chǎn)能攀升、極致良率等管理需求。格創(chuàng)東智半導(dǎo)體智能工廠CIM整體解決方案,貫穿芯片生產(chǎn)的生產(chǎn)執(zhí)行、生產(chǎn)運(yùn)營(yíng)和生產(chǎn)控制、品質(zhì)控制等關(guān)鍵環(huán)節(jié),集成了生產(chǎn)執(zhí)行系統(tǒng)MES、設(shè)備管理系統(tǒng)EAP、統(tǒng)計(jì)過(guò)程控制SPC、先進(jìn)過(guò)程控制APC、故障偵測(cè)及分類(lèi)FDC、良率管理系統(tǒng)YMS系統(tǒng)等一系列關(guān)鍵系統(tǒng)。

來(lái)源:EDA36,有刪改,本文僅用于個(gè)人學(xué)習(xí)交流,如有侵權(quán)請(qǐng)聯(lián)系刪改。

審核編輯黃昊宇

-

芯片

+關(guān)注

關(guān)注

453文章

50406瀏覽量

421840 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27010瀏覽量

216307 -

eda

+關(guān)注

關(guān)注

71文章

2708瀏覽量

172884

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

半導(dǎo)體行業(yè)加速國(guó)產(chǎn)替代,萬(wàn)年芯多種產(chǎn)品受關(guān)注

國(guó)產(chǎn)替代加速,半導(dǎo)體芯片股票連續(xù)漲停震撼市場(chǎng)!

想了解半導(dǎo)體芯片的設(shè)計(jì)和生產(chǎn)制造

中國(guó)半導(dǎo)體的鏡鑒之路

2024年國(guó)產(chǎn)測(cè)徑儀的現(xiàn)狀?

長(zhǎng)江存儲(chǔ)正加速轉(zhuǎn)向國(guó)產(chǎn)半導(dǎo)體設(shè)備

國(guó)產(chǎn)半導(dǎo)體新希望:Chiplet技術(shù)助力“彎道超車(chē)”!

光電耦合元件國(guó)產(chǎn)替代:現(xiàn)狀與前景

東海投資設(shè)立半導(dǎo)體射頻產(chǎn)業(yè)基金助力常州半導(dǎo)體產(chǎn)業(yè)升級(jí)

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

深圳市薩科微半導(dǎo)體有限公司,技術(shù)骨干來(lái)自清華大學(xué)和韓國(guó)延世大學(xué)...

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

芯海科技張娟苓:看好AIoT、汽車(chē)和PC市場(chǎng)的增長(zhǎng)機(jī)會(huì) 國(guó)產(chǎn)替代全面加速

PFA在半導(dǎo)體行業(yè)中的不可替代性

半導(dǎo)體行業(yè)術(shù)語(yǔ)的解讀

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論