") 三星電子Q4半導體業(yè)務利潤暴跌97%;英特爾預計將迎來史上最差一季?半導體巨頭陷入危機

三星電子Q4半導體業(yè)務利潤暴跌97%;英特爾預計將迎來史上最差一季?半導體巨頭陷入危機

電子發(fā)燒友網(wǎng)報道(文/梁浩斌)去年對于大多數(shù)電子行業(yè)公司來說,都不是好過的一年。一方面是動蕩的國際環(huán)境、疫情等原因,導致下游終端市場持續(xù)萎靡,需求疲軟;另一方面是在過去的缺芯潮中導致行業(yè)產生“一切恐懼來源于產能不足”的錯覺,錯誤預估需求而往上游下達超額訂單。

于是在去年前三季度,A股上市的IC企業(yè)大部分的庫存水位都在大幅度上升。而從市場的整體狀況來看也不容樂觀,盡管有汽車電子、工業(yè)等市場持續(xù)增長,但據(jù)Gartner的初步分析,2022年全球半導體收入增長僅1.1%,增速是近7年以來的新低。

近期,多家海外廠商也都發(fā)布了去年四季度的業(yè)績或是今年一季度預期。我們從中挑出具有代表性的幾家廠商,包括過往幾年都在全球半導體廠商營收中排名前二的三星電子、英特爾,以及作為全球消費電子風向標的蘋果公司,從這些行業(yè)“風向標”的表現(xiàn),一探當前電子行業(yè)的危與機。

三星電子:半導體業(yè)務Q4利潤暴跌97%

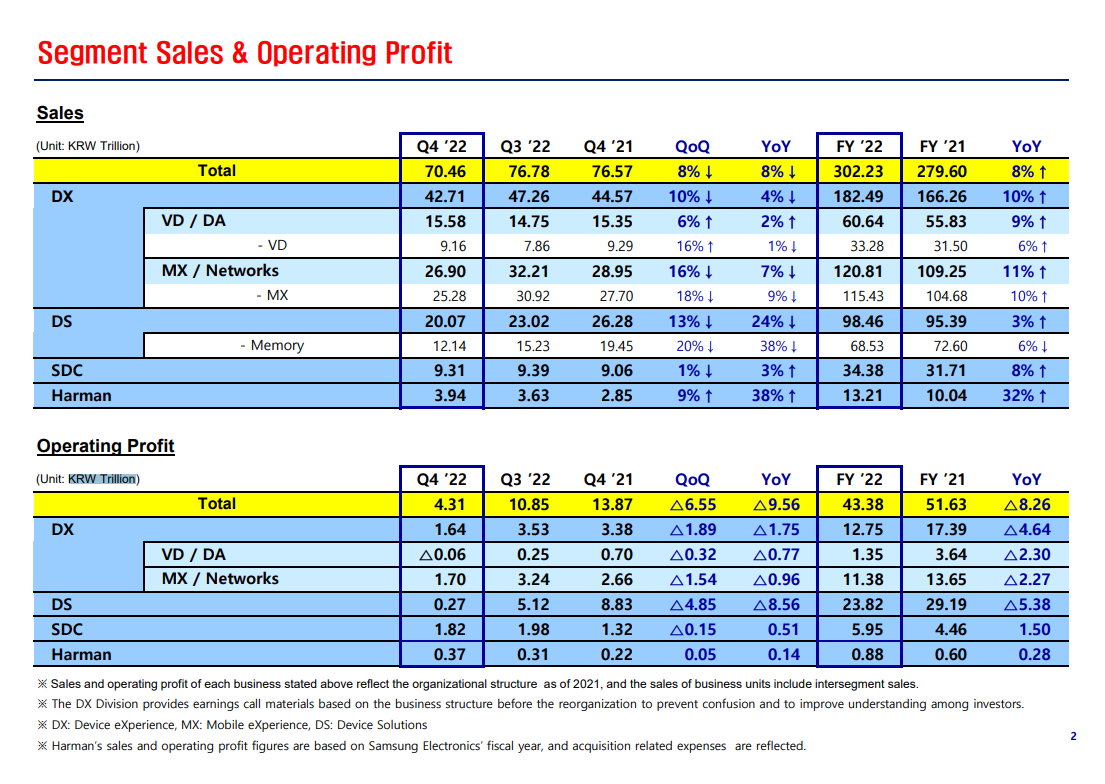

三星電子在1月的最后一天公布了2022年第四季度財報,該季度三星電子營收為70.46萬億韓元(約合571億美元),同比下跌8%;毛利潤為4.3萬億韓元(約合35億美元),同比下跌69%,創(chuàng)下了十年來的最大跌幅。

來源:三星電子

2022年全年,三星電子總營收為302.23萬億韓元(約合2446億美元),同比增長8%,創(chuàng)下歷史新高;不過全年的毛利潤為43.38萬億韓元(約合351億美元),同比下跌了16%。

三星電子的主要業(yè)務分成四大事業(yè)群,分別是DX(Device eXperience,可以理解成終端設備,包括智能手機、家電等)、DS(Device Solutions,主要是半導體業(yè)務,包括存儲、晶圓代工、IC設計等)、SDC(Samsung Display)和2017年收購的車用零部件廠商Harman后成立的獨立事業(yè)群。

而DS事業(yè)群在2022Q4的表現(xiàn)可謂慘烈,營收同比下跌23.6%至20.07萬億韓元(約合162億美元;利潤僅有2700億韓元(約合2.2億美元),同比暴跌97%。實際上去年第三季度DS事業(yè)群的營收還有10%的同比增長,但從利潤上看,去年整體的利潤率其實是一直在下滑。

三星電子在財報中表示,DS事業(yè)群業(yè)績大跌,主要原因是銷售低迷、庫存損失等。在存儲方面,隨著宏觀經(jīng)濟的問題不斷加深,消費需求疲軟,同時伴隨存儲產品價格持續(xù)下跌,導致了銷售以及存貨的估價大幅損失。

去年四季度開始,三星、美光、海力士、鎧俠等存儲大廠紛紛開始減產,其中美光還表示將削減新工廠和設備的支出,似乎他們認為這一輪存儲芯片的下行周期將會比較長。

除了存儲芯片之外,DS事業(yè)群中的IC設計、晶圓代工等業(yè)務也受到了銷售低迷、庫存高漲的影響。三星電子表示,由于來自大客戶的銷售額增加,晶圓代工業(yè)務創(chuàng)下了季度收入紀錄。但另一方面,來自下游客戶的庫存調整,又正在影響到晶圓廠產能利用率。

不過,在整體市場不明朗、各大廠商持續(xù)收緊投資的情況下,三星電子將2023年的資本支出保持與2022年相同的水平。美光此前已經(jīng)表示削減新工廠和設備支出,還有消息稱,鎧俠與西部數(shù)據(jù)正在推進合并事項。在市場進入下行周期之時,對于規(guī)模較大的廠商,犧牲盈利能力去保持高資本支出,或許是擴大自身在行業(yè)領先優(yōu)勢的機會。

英特爾:30年來第二次單季虧損,預計2023Q1會是史上最差

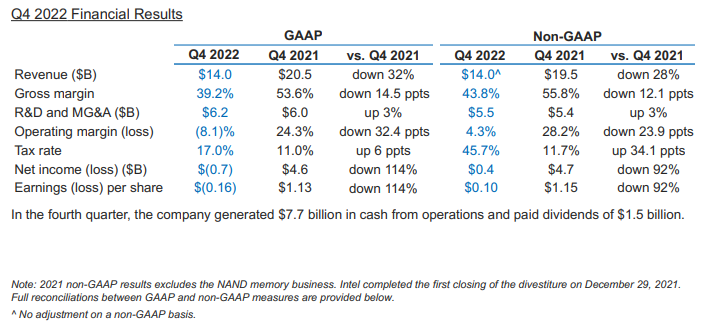

英特爾最近公布了2022Q4以及2022全年的財報。按照美國公認會計準則(GAAP)計算,去年第四季度,英特爾營收為140億美元,同比下跌32%;凈虧損7億美元,該季度也是英特爾近30年來第二次虧損,而上一次虧損是出現(xiàn)在2022年第二季度。

來源:英特爾

2022年全年,英特爾營收為631億美元,同比下跌20%;凈利潤也僅為80億美元,同比下跌60%。

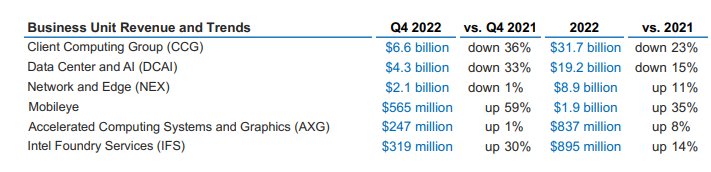

從各業(yè)務部門的收入來看,2022年第四季度,英特爾客戶運算事業(yè)群(CCG)、數(shù)據(jù)中心和AI事業(yè)群(DCAI)營收同比分別下降36%、33%;網(wǎng)絡和邊緣計算事業(yè)群(NEX)、加速計算系統(tǒng)和圖形事業(yè)群(AXG)營收則基本持平;自動駕駛業(yè)務Mobileye以及晶圓代工服務分別獲得59%和30%的增長。

來源:英特爾

2022年全年,營收占比最大的CCG和DCAI兩個事業(yè)群同比分別下跌23%和15%,但除了這兩個業(yè)務部門之外,其他部門都獲得了不同程度的增長,其中Mobileye營收增幅最大,達到35%。總體而言,CCG和DCAI事業(yè)群營收占到公司總營收的80%以上,這兩個事業(yè)群的收入下跌,對英特爾的總體業(yè)績影響也較大。

而對于后市發(fā)展,英特爾顯得更為悲觀。此前市場對英特爾2023年第一季度的營收預期在140億美元左右,然而在這份財報中,英特爾給出的營收指引僅為105億至115億美元之間,大幅低于市場預期。

同時英特爾還預計2023年第一季度將會繼續(xù)虧損,如預計準確,那么將會是英特爾近30年來首次連續(xù)兩個季度錄得虧損。

英特爾CEO Pat Gelsinger也提到,第四季度業(yè)績和今年第一季度的預期較低,主要是來自芯片庫存過剩和市場需求減弱的雙重打擊。

為了削減開支,英特爾在財報會議上宣布砍掉Intel Pathfinder for RISC-V項目以及NEX部門中的可編程以太網(wǎng)交換機業(yè)務。英特爾CFO David Zinsner表示,這些操作鞏固了公司2023年成本削減30億美元的目標,并為至2025年底實現(xiàn)80億至100億美元的成本削減奠定基礎。

去年英特爾大手筆投入晶圓代工,在美國和德國都有建廠計劃,總投入預計超過1000億美元。但如今業(yè)績低迷,市場尚未有好轉跡象,這些計劃可能要延期了。

蘋果:機構預計第一財季營收將出現(xiàn)2019年以來的首次下滑

蘋果公司2023財年第一財季(2022年第四季度)發(fā)布了新一代iPhone,但去年年底遇到了產能危機,iPhone 14 Pro系列機型的發(fā)貨周期拉長至四到七周,因此市場對于蘋果該季度營收能否保持同比增長仍存在不少疑問。

蘋果將會在本周四公布2023財年第一財季的財報,而在此之前已經(jīng)有多家機構給出了營收預期。目前普遍的預期是,蘋果公司在第一財季將會出現(xiàn)自2019年以來的首次下滑。

Refinitiv預計,蘋果2023財年第一財季營收為1211.9億美元,相比之下,蘋果在2022財年第一財季的營收為1239億美元,即同比下跌2%。其中iPhone和Mac產品線的收入有小幅下滑,iPad產品線收入則有小幅度增長。

寫在最后

到了2023年,電子行業(yè)寒冬依然未有好轉,各大巨頭對今年第一季度的預期都不容樂觀,包括德州儀器在去年第四季度也錄得了2020年以來的首次銷售下滑。可以注意到的是,需求下降、庫存高漲是當前行業(yè)的普遍現(xiàn)狀,2023年去庫存將成為電子行業(yè)上下游的關鍵詞。

與兩年前缺芯潮相比,狀況不同的是,似乎對于除汽車電子領域之外的市場,半導體廠商的態(tài)度似乎都較為悲觀。作為周期性的市場,企業(yè)在下行周期中需要更加謹慎的布局和投入以維持生存。但另一方面,對于有硬實力的企業(yè)而言,也將會是拉開與競爭對手差距的機會。

于是在去年前三季度,A股上市的IC企業(yè)大部分的庫存水位都在大幅度上升。而從市場的整體狀況來看也不容樂觀,盡管有汽車電子、工業(yè)等市場持續(xù)增長,但據(jù)Gartner的初步分析,2022年全球半導體收入增長僅1.1%,增速是近7年以來的新低。

近期,多家海外廠商也都發(fā)布了去年四季度的業(yè)績或是今年一季度預期。我們從中挑出具有代表性的幾家廠商,包括過往幾年都在全球半導體廠商營收中排名前二的三星電子、英特爾,以及作為全球消費電子風向標的蘋果公司,從這些行業(yè)“風向標”的表現(xiàn),一探當前電子行業(yè)的危與機。

三星電子:半導體業(yè)務Q4利潤暴跌97%

三星電子在1月的最后一天公布了2022年第四季度財報,該季度三星電子營收為70.46萬億韓元(約合571億美元),同比下跌8%;毛利潤為4.3萬億韓元(約合35億美元),同比下跌69%,創(chuàng)下了十年來的最大跌幅。

來源:三星電子

2022年全年,三星電子總營收為302.23萬億韓元(約合2446億美元),同比增長8%,創(chuàng)下歷史新高;不過全年的毛利潤為43.38萬億韓元(約合351億美元),同比下跌了16%。

三星電子的主要業(yè)務分成四大事業(yè)群,分別是DX(Device eXperience,可以理解成終端設備,包括智能手機、家電等)、DS(Device Solutions,主要是半導體業(yè)務,包括存儲、晶圓代工、IC設計等)、SDC(Samsung Display)和2017年收購的車用零部件廠商Harman后成立的獨立事業(yè)群。

而DS事業(yè)群在2022Q4的表現(xiàn)可謂慘烈,營收同比下跌23.6%至20.07萬億韓元(約合162億美元;利潤僅有2700億韓元(約合2.2億美元),同比暴跌97%。實際上去年第三季度DS事業(yè)群的營收還有10%的同比增長,但從利潤上看,去年整體的利潤率其實是一直在下滑。

三星電子在財報中表示,DS事業(yè)群業(yè)績大跌,主要原因是銷售低迷、庫存損失等。在存儲方面,隨著宏觀經(jīng)濟的問題不斷加深,消費需求疲軟,同時伴隨存儲產品價格持續(xù)下跌,導致了銷售以及存貨的估價大幅損失。

去年四季度開始,三星、美光、海力士、鎧俠等存儲大廠紛紛開始減產,其中美光還表示將削減新工廠和設備的支出,似乎他們認為這一輪存儲芯片的下行周期將會比較長。

除了存儲芯片之外,DS事業(yè)群中的IC設計、晶圓代工等業(yè)務也受到了銷售低迷、庫存高漲的影響。三星電子表示,由于來自大客戶的銷售額增加,晶圓代工業(yè)務創(chuàng)下了季度收入紀錄。但另一方面,來自下游客戶的庫存調整,又正在影響到晶圓廠產能利用率。

不過,在整體市場不明朗、各大廠商持續(xù)收緊投資的情況下,三星電子將2023年的資本支出保持與2022年相同的水平。美光此前已經(jīng)表示削減新工廠和設備支出,還有消息稱,鎧俠與西部數(shù)據(jù)正在推進合并事項。在市場進入下行周期之時,對于規(guī)模較大的廠商,犧牲盈利能力去保持高資本支出,或許是擴大自身在行業(yè)領先優(yōu)勢的機會。

英特爾:30年來第二次單季虧損,預計2023Q1會是史上最差

英特爾最近公布了2022Q4以及2022全年的財報。按照美國公認會計準則(GAAP)計算,去年第四季度,英特爾營收為140億美元,同比下跌32%;凈虧損7億美元,該季度也是英特爾近30年來第二次虧損,而上一次虧損是出現(xiàn)在2022年第二季度。

來源:英特爾

2022年全年,英特爾營收為631億美元,同比下跌20%;凈利潤也僅為80億美元,同比下跌60%。

從各業(yè)務部門的收入來看,2022年第四季度,英特爾客戶運算事業(yè)群(CCG)、數(shù)據(jù)中心和AI事業(yè)群(DCAI)營收同比分別下降36%、33%;網(wǎng)絡和邊緣計算事業(yè)群(NEX)、加速計算系統(tǒng)和圖形事業(yè)群(AXG)營收則基本持平;自動駕駛業(yè)務Mobileye以及晶圓代工服務分別獲得59%和30%的增長。

來源:英特爾

2022年全年,營收占比最大的CCG和DCAI兩個事業(yè)群同比分別下跌23%和15%,但除了這兩個業(yè)務部門之外,其他部門都獲得了不同程度的增長,其中Mobileye營收增幅最大,達到35%。總體而言,CCG和DCAI事業(yè)群營收占到公司總營收的80%以上,這兩個事業(yè)群的收入下跌,對英特爾的總體業(yè)績影響也較大。

而對于后市發(fā)展,英特爾顯得更為悲觀。此前市場對英特爾2023年第一季度的營收預期在140億美元左右,然而在這份財報中,英特爾給出的營收指引僅為105億至115億美元之間,大幅低于市場預期。

同時英特爾還預計2023年第一季度將會繼續(xù)虧損,如預計準確,那么將會是英特爾近30年來首次連續(xù)兩個季度錄得虧損。

英特爾CEO Pat Gelsinger也提到,第四季度業(yè)績和今年第一季度的預期較低,主要是來自芯片庫存過剩和市場需求減弱的雙重打擊。

為了削減開支,英特爾在財報會議上宣布砍掉Intel Pathfinder for RISC-V項目以及NEX部門中的可編程以太網(wǎng)交換機業(yè)務。英特爾CFO David Zinsner表示,這些操作鞏固了公司2023年成本削減30億美元的目標,并為至2025年底實現(xiàn)80億至100億美元的成本削減奠定基礎。

去年英特爾大手筆投入晶圓代工,在美國和德國都有建廠計劃,總投入預計超過1000億美元。但如今業(yè)績低迷,市場尚未有好轉跡象,這些計劃可能要延期了。

蘋果:機構預計第一財季營收將出現(xiàn)2019年以來的首次下滑

蘋果公司2023財年第一財季(2022年第四季度)發(fā)布了新一代iPhone,但去年年底遇到了產能危機,iPhone 14 Pro系列機型的發(fā)貨周期拉長至四到七周,因此市場對于蘋果該季度營收能否保持同比增長仍存在不少疑問。

蘋果將會在本周四公布2023財年第一財季的財報,而在此之前已經(jīng)有多家機構給出了營收預期。目前普遍的預期是,蘋果公司在第一財季將會出現(xiàn)自2019年以來的首次下滑。

Refinitiv預計,蘋果2023財年第一財季營收為1211.9億美元,相比之下,蘋果在2022財年第一財季的營收為1239億美元,即同比下跌2%。其中iPhone和Mac產品線的收入有小幅下滑,iPad產品線收入則有小幅度增長。

寫在最后

到了2023年,電子行業(yè)寒冬依然未有好轉,各大巨頭對今年第一季度的預期都不容樂觀,包括德州儀器在去年第四季度也錄得了2020年以來的首次銷售下滑。可以注意到的是,需求下降、庫存高漲是當前行業(yè)的普遍現(xiàn)狀,2023年去庫存將成為電子行業(yè)上下游的關鍵詞。

與兩年前缺芯潮相比,狀況不同的是,似乎對于除汽車電子領域之外的市場,半導體廠商的態(tài)度似乎都較為悲觀。作為周期性的市場,企業(yè)在下行周期中需要更加謹慎的布局和投入以維持生存。但另一方面,對于有硬實力的企業(yè)而言,也將會是拉開與競爭對手差距的機會。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權轉載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

英特爾

+關注

關注

60文章

9900瀏覽量

171548 -

三星

+關注

關注

1文章

1503瀏覽量

31125

發(fā)布評論請先 登錄

相關推薦

三星電子季度利潤超預期,業(yè)務多元化顯成效

近日,三星電子公布的第三季度財報顯示,其季度利潤優(yōu)于市場預期,反映出這家韓國科技巨頭龐大業(yè)務的其

消息稱英特爾提議與三星建立“晶圓代工聯(lián)盟”,挑戰(zhàn)臺積電

英特爾已與三星電子高層接洽,提議組建“代工聯(lián)盟”,對抗市場霸主臺積電。英特爾和三星的代工業(yè)務都已

SK海力士Q3利潤有望趕超三星半導體

隨著三星電子定于10月8日發(fā)布第三季度初步財務報告,市場焦點轉向了其與SK海力士之間營業(yè)利潤的預期差距如何進一步拉大。

SK海力士

英特爾擬成立半導體研究中心

英特爾宣布了一項重大合作計劃,擬與日本產業(yè)技術綜合研究所在日本共同建立一所先進的半導體研究發(fā)展中心。該中心旨在通過聚焦半導體制造技術,助力日

內存巨頭領跑2024年Q1半導體IDM營收,HBM需求成關鍵驅動

根據(jù)最新IDC報告,2024年第一季度半導體IDM企業(yè)營收榜單揭曉,三大內存原廠三星電子、SK海力士與美光科技以強勁表現(xiàn),占據(jù)榜單前四中的

三星芯片復興之路:半導體業(yè)務飆升與HBM挑戰(zhàn)并存

在科技行業(yè)的浩瀚星空中,三星電子無疑是一顆璀璨的星辰。近期,這家科技巨頭憑借其半導體業(yè)務的顯著改

三星調整半導體業(yè)務主管應對芯片危機

三星電子為應對當前所描述的“芯片危機”,近日宣布撤換其半導體業(yè)務主管。在全球銷售額最大的存儲芯片制造商地位受到挑戰(zhàn)之際,尤其是在人工智能領域

三星電子新任主管半導體業(yè)務,發(fā)力AI領域追趕SK海力士

三星電子調整半導體業(yè)務,由資深存儲芯片專家全永鉉接棒。前任負責人慶桂顯轉戰(zhàn)領導三星先進技術學院及未來業(yè)務

三星成立半導體AGI計算實驗室

三星電子近日迎來重要戰(zhàn)略部署,其半導體業(yè)務CEO慶桂顯正式宣布,公司將在美國和韓國設立全新的半導體

三星Q1利潤將暴漲669%

WitDisplay消息,由于存儲器半導體行業(yè)的改善,三星電子等半導體公司今年第一季度(1月至3月)的業(yè)績有望大幅改善。

三大半導體巨頭爆雷!

英特爾、電動汽車大廠特斯拉相繼爆雷。對此,知名半導體分析師陸行之表示看法,認為Q1半導體股價又要等AI芯片大廠英偉達來神救援了。 陸行之1月27日發(fā)文指出,在其追蹤的10家全球

2023年全球半導體行業(yè)收入報告:英特爾超越三星位居第一

英特爾憑借強大實力超越三星,重新奪回了全球半導體行業(yè)第一的位置。盡管其2023年營收同比下降了16%至505億美元,市場份額微降至9.7%,但仍能領先其他競爭對手。

三星電子2023年銷售額與營業(yè)利潤大幅下滑,半導體業(yè)務受挫

盡管季度內營業(yè)利潤呈現(xiàn)明顯好轉跡象,但與市場此前預測的3萬億韓元仍相去甚遠。下滑主要受半導體行業(yè)不景氣影響,特別是三星電子半導體

日本NTT和英特爾將共同開發(fā)下一代半導體

日本NTT公司和英特爾公司近日宣布,將與多家半導體廠商合作,共同開展新一代“光電融合”半導體的技術合作和批量生產。據(jù)悉,日本政府將為這一項目

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論