") 氮化鎵芯片市場份額分析 氮化鎵(GaN)半導(dǎo)體器件分類

氮化鎵芯片市場份額分析 氮化鎵(GaN)半導(dǎo)體器件分類

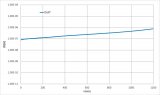

恒州誠思調(diào)研統(tǒng)計(jì),2021年全球氮化鎵芯片市場規(guī)模約 億元,2017-2021年年復(fù)合增長率CAGR約為%,預(yù)計(jì)未來將持續(xù)保持平穩(wěn)增長的態(tài)勢,到2028年市場規(guī)模將接近 億元,未來六年CAGR為 %。

據(jù)悉,中國氮化鎵芯片市場占據(jù)全球約 %的市場份額,為全球最主要的消費(fèi)市場之一,且增速高于全球。2021年市場規(guī)模約 億元,2017-2021年年復(fù)合增長率約為 %。隨著國內(nèi)企業(yè)產(chǎn)品開發(fā)速度加快,隨著新技術(shù)和產(chǎn)業(yè)政策的雙輪驅(qū)動(dòng),未來中國氮化鎵芯片市場將迎來發(fā)展機(jī)遇,預(yù)計(jì)到2028年中國氮化鎵芯片市場將增長至 億元,2022-2028年年復(fù)合增長率約為 %。2021年美國市場規(guī)模為 億元,同期歐洲為 億元,預(yù)計(jì)未來六年,這兩地區(qū)CAGR分別為 %和 %。

從產(chǎn)品類型方面來看,按收入計(jì), 2021年100V市場份額為 %,預(yù)計(jì)2028年份額將達(dá)到 %。同時(shí)就應(yīng)用來看,電信在2028年份額大約是 %,未來幾年CAGR大約為 %。

按收入計(jì),2022年全球氮化鎵(GaN)半導(dǎo)體器件收入大約1040.4百萬美元,預(yù)計(jì)2029年達(dá)到4245.5百萬美元,2023至2029期間,年復(fù)合增長率CAGR為 22.3%。同時(shí)2022年全球氮化鎵(GaN)半導(dǎo)體器件銷量大約 ,預(yù)計(jì)2029年將達(dá)到 。2022年中國市場規(guī)模大約為 百萬美元,在全球市場占比約為 %,同期北美和歐洲市場分別占比為 %和 %。未來幾年,中國CAGR為 %,同期美國和歐洲CAGR分別為 %和 %,亞太地區(qū)將扮演更重要角色,除中美歐之外,日本、韓國、印度和東南亞地區(qū),依然是不可忽視的重要市場。

全球市場主要氮化鎵芯片參與者包括Texas Instruments、Infineon、Qorvo、Cree Incorporated和Mitsubishi Electric等,按收入計(jì),2021年全球前3大生產(chǎn)商占有大約 %的市場份額。

氮化鎵(GaN)半導(dǎo)體器件分類

根據(jù)不同產(chǎn)品類型,氮化鎵(GaN)半導(dǎo)體器件細(xì)分為:

GaN功率器件(肖特基二極管、場效應(yīng)晶體管(FET))

GaN功率器件兩大技術(shù)路線對比

由于GaN場效應(yīng)晶體管(FET)支持更快的開關(guān)速度和更高的工作頻率,有助于改善信號控制,為無源濾波器設(shè)計(jì)提供更高的截止頻率,降低紋波電流,從而幫助縮小電感、電容和變壓器的體積。從而構(gòu)建體積更小的緊湊型系統(tǒng)解決方案,最終實(shí)現(xiàn)成本的節(jié)約。

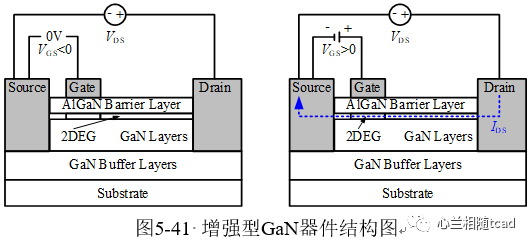

當(dāng)前的功率GaN FET有兩個(gè)主流方向:增強(qiáng)型(E-Mode,單芯片常關(guān)器件)和耗盡型(D-Mode,雙芯片常關(guān)器件)。目前E-Mode柵極有穩(wěn)定性和漏電流的問題,而驅(qū)動(dòng)雙芯片常關(guān)(或者說共源共柵配置)的D-Mode器件則更簡單并穩(wěn)健。所以,對于可高達(dá)1 MHz開關(guān)頻率的操作,共源共柵GaN FET最為適合。

氮化鎵功率器件分為增強(qiáng)型(E-Mode)和耗盡型(D-Mode)兩種,增強(qiáng)型是常關(guān)的器件,耗盡型是常開的器件。

GaN射頻器件(功率放大器PA、低噪聲放大器LNA、射頻開關(guān)SW ITCH、單片集成電路MMIC)

GaN功率器件目前大多采用GaN-on-Si的技術(shù),相比于昂貴的SiC襯底,采用Si襯底的GaN功率器件優(yōu)勢主要在中低壓領(lǐng)域,市面上產(chǎn)品工作電壓主流產(chǎn)品在1000V以下,但近年也出現(xiàn)1200V甚至更高電壓的GaN-on-Si功率器件。

GaN射頻器件主要可以分為三種:大功率功放管(比如GaN射頻 HEMT)、PA模塊、5G毫米波等高頻段MMIC(單片微波集成電路)。目前GaN已經(jīng)在射頻功率應(yīng)用中成為LDMOS和GaAS的有力競爭對手。 為了提升性能,降低器件尺寸,GaN射頻器件集成度在不斷提高。隨著5G等高頻應(yīng)用以及小尺寸需求提高,GaN工藝制程正在從0.25μm-0.5μm,向0.15μm推進(jìn),射頻領(lǐng)域領(lǐng)先的Qorvo甚至早已開始推進(jìn)60nm工藝,用于毫米波等更高頻應(yīng)用。 GaN射頻器件目前主流采用GaN-on-SiC技術(shù),占比約90%,其余采用GaN-on-Si技術(shù)。

氮化鎵國產(chǎn)化發(fā)展趨勢

1、IDM模式為主

目前氮化鎵產(chǎn)業(yè)鏈行業(yè)龍頭企業(yè)以IDM模式為主,但是設(shè)計(jì)與制造環(huán)節(jié)已經(jīng)開始出現(xiàn)分工。從氮化鎵產(chǎn)業(yè)鏈公司來看,國外公司在技術(shù)實(shí)力以及產(chǎn)能上保持較大的領(lǐng)先。中國企業(yè)仍處于起步階段,雖已初步形成全產(chǎn)業(yè)鏈布局,但市場份額和技術(shù)水平仍相對落后。

2、國產(chǎn)化進(jìn)程

國產(chǎn)企業(yè)英諾賽科已建立了全球首條產(chǎn)能最大的8英寸GaN-on-Si 晶圓量產(chǎn)線,目前產(chǎn)能達(dá)到每月1萬片/月,并將逐漸擴(kuò)大至7萬片/月。大連芯冠科技在氮化鎵功率領(lǐng)域,已實(shí)現(xiàn)6英寸650V硅基氮化鎵外延片的量產(chǎn),并發(fā)布了比肩世界先進(jìn)水平的650伏硅基氮化鎵功率器件產(chǎn)品;在氮化鎵射頻領(lǐng)域,已著手進(jìn)行硅基氮化鎵外延材料的開發(fā)、射頻芯片的研發(fā)與產(chǎn)業(yè)化準(zhǔn)備工作。

文章整合自CSDN、簡樂尚博、電子發(fā)燒友網(wǎng)、華經(jīng)情報(bào)網(wǎng)

-

功率器件

+關(guān)注

關(guān)注

41文章

1730瀏覽量

90324 -

氮化鎵

+關(guān)注

關(guān)注

59文章

1614瀏覽量

116167

發(fā)布評論請先 登錄

相關(guān)推薦

遠(yuǎn)山半導(dǎo)體氮化鎵功率器件的耐高壓測試

日本企業(yè)加速氮化鎵半導(dǎo)體生產(chǎn),力推電動(dòng)汽車?yán)m(xù)航升級

氮化鎵和砷化鎵哪個(gè)先進(jìn)

氮化鎵(GaN)功率半導(dǎo)體市場風(fēng)起云涌,引領(lǐng)技術(shù)革新與產(chǎn)業(yè)升級

氮化鎵(GaN)的最新技術(shù)進(jìn)展

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論