毫米波雷達的發展歷史及供應商

毫米波雷達的發展歷史及供應商

77GHz 正在取代24GHz 成為主流

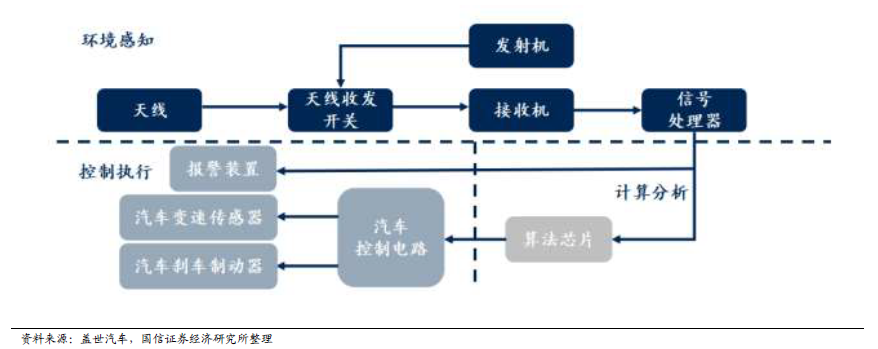

毫米波雷達是一種使用天線發射波長1-10mm、頻率24-300GHz 的毫米波(Millimeter Wave,MMW)作為放射波的雷達傳感器。毫米波雷達根據接收和發射毫米波的時間差,結合毫米波傳播速度、載體速度及監測目標速度,可以獲得汽車與其他物體相對距離、相對速度、角度及運動方向等物理環境信息。毫米波的波長介于厘米波和光波之間,因此毫米波兼有微波制導和光電制導的優點。與激光雷達(LiDAR)相比,目前毫米波雷達技術更加成熟、應用更加廣泛、成本更加低廉;與可見光攝像頭相比,毫米波雷達的準確性和穩定性更好,價格差距也在不斷縮小。尤其是全天候工作無可替代的優勢,已成為汽車電子廠商公認的主流選擇,擁有巨大的市場需求。

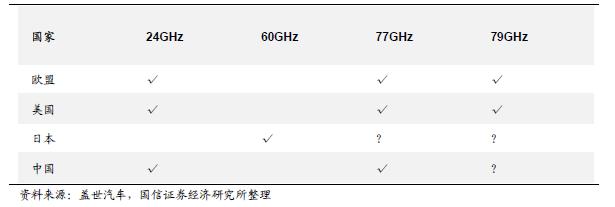

車載毫米波雷達根據毫米波頻率可以分為24GHz、77GHz 和79GHz 毫米波雷達三大種類。目前各個國家對車載毫米波雷達的頻段各有不同,除了少數國家(如日本)采用60GHz 頻段外,主要集中在24GHz 和77GHz 兩個頻段。世界無線電通信大會已將77.5~78.0GHz 頻段劃分給無線電定位業務,以促進短距高分辨車用雷達的發展。由于77GHz 相對于24GHz 的諸多優勢,未來全球車載毫米波雷達的頻段會趨同于77GHz 頻段(76-81GHz)。

各國車載毫米波頻段分配

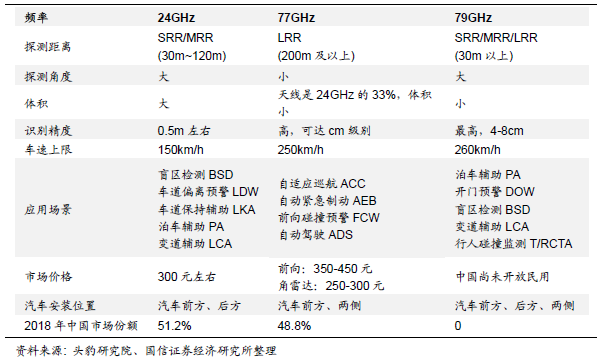

根據探測距離的不同,毫米波雷達可分為短程毫米波雷達(SRR)、中程毫米波雷達(MRR)、遠程毫米波雷達(LRR)三種。24GHz 主要是以SRR 和MRR 雷達為主,77GHz 主要以LRR 雷達為主。一般情況下,SRR 的探測距離小于60 米,MRR 的探測距離在100 米左右,LRR 的探測距離大于200 米。

24GHz、77GHz 及79GHz 毫米波雷達

77 GHz 車載激光雷達優勢顯著,正在逐漸替代24GHz 成為主流。(1)77GHz雷達的分辨率和精度更高:由于速度分辨率和精度與射頻成反比,更高的射頻頻率導致更好的速度分辨率和精度。77GHz 的毫米波雷達比24GHz 的速度分辨率和精度提高了3 倍;(2)77GHz 雷達的體積更小:77GHz 天線列陣的間距僅為24GHz 的三分之一,因此整個毫米雷達的體積也可以實現其三分之一。

海外廠商正主導市場,國內正起步追趕

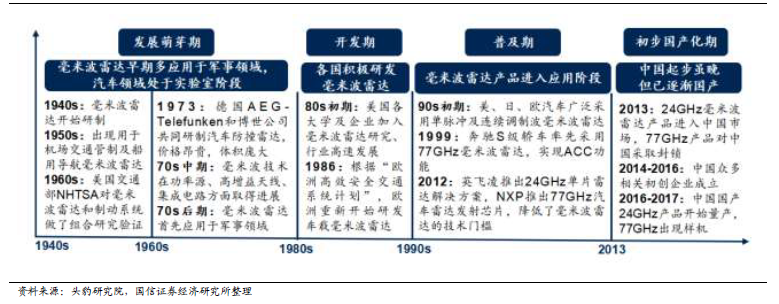

國外毫米波雷達發展歷史悠久,國產正在逐步追趕。1973 年德國首次出現汽車防撞雷達,歐美大型毫米波雷達制造商已累積近40 年的技術經驗。早期的毫米波雷達采用高電子遷移晶體管制作集成電路,集成度低且成本高昂,直到2012年,英飛凌及飛思卡爾成功推出芯片級別的毫米波射頻芯片,降低了毫米波波雷達的技術門檻,同時降低其制造成本,推動毫米波雷達在各領域的應用。2013年,24GHz 毫米波雷達產品開始進入中國,2018 年,實現24GHz 毫米波雷達國產,但是在77GHz 毫米波雷達產品仍未實現大規模國產化,只有少數國內廠商具備77GHz 產品的量產能力,國產毫米波雷達仍在持續追趕中。

毫米波雷達的發展歷史

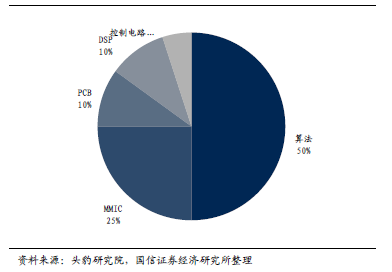

毫米波雷達的硬件占比約50%,主要由射頻前端(MMIC)、數字信號處理器、天線及控制電路等部分構成,軟件算法占比約50%。

射頻前端(MMIC):是核心射頻部分,占總成本的25%左右。由發射器、接收器、功率放大器、低噪聲放大器、混頻器、濾波器及壓控振蕩器組成,起到調制、發射、接收及解調毫米波信號的作用。在技術趨勢上,集成度更高、體積更小的高集成趨勢下,CMOS 工藝有望成為主流。在供應商方面,加特蘭微電子、意行半導體、矽杰微電子、矽典微等本土廠商已有能力自行研發生產低頻24GHz 芯片,且價格較海外有30%以上的優勢。但在高頻段77GHz 芯片方面,主要由恩智浦、英飛凌、德州儀器、意法半導體等供應。

數字信號處理器:通過嵌入不同的信號處理算法,分析前端收集的信號獲取目標信息,是保證毫米波雷達穩定性及可靠性的核心部件,主要通過DSP 芯片或FPGA 芯片實現,占總成本的10%左右。在技術趨勢上,DSP芯片在復雜算法處理上具備優勢,FPGA 在大數據底層算法上具備優勢,“DSP+FPGA”融合在實時信號處理系統中的應用逐漸廣泛。在供應商方面,高端DSP 芯片和FPGA 芯片主要被國外企業壟斷,DSP 芯片供應商有飛思卡爾、英飛凌、亞德諾半導體、意法半導體等,FPGA 芯片供應商有賽靈思、阿爾特拉、美高森美、萊迪思等公司。

高頻PCB:天線是毫米波雷達發射和接收信號的重要組件,毫米波雷達可通過微帶列陣方式將多根天線集成到PCB 板上。由于毫米波頻率高,對電路尺寸精度要求高,所需印制電路板為高頻板材PCB,占總成本的10%。主要供應商為羅杰斯、Isola、施瓦茨為主,國內主要是滬電股份等公司。

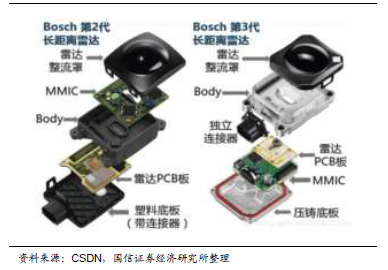

博世的LRR2 和LRR3 毫米波雷達的結構

毫米波雷達成本組成

毫米波雷達上游主要供應商

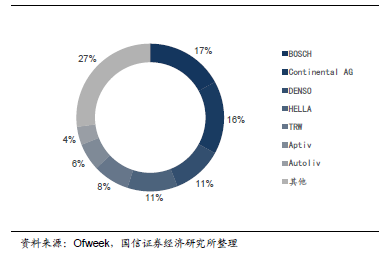

博世、大陸、電裝、海拉等國外廠商占據全球毫米波雷達的七成市場份額。全球毫米波雷達主要供應商有博世、大陸、電裝、海拉、天合、安波福、奧托立夫等。博世、大陸、電裝、海拉等國外巨頭占據行業73%的市場空間,行業集中度較高。

2018 年全球毫米波雷達市場份額

中國毫米波雷達市場份額情況

維寧爾、大陸、海拉占據SRR 市場,博世、大陸、電裝等占據LRR 市場。根據佐斯汽研的數據顯示,維寧爾、大陸、海拉、安波福和法雷奧五家企業占據中國短程毫米波雷達(SRR)96.4%的市場空間,其中維寧爾排名第一,市占率32%;博世、大陸、電裝和安波福占據長距毫米波雷達(LRR)95.7%的市場空間,博世排名第一,市占率高達40%。

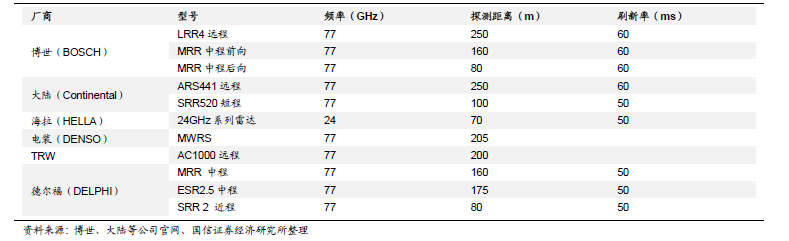

海外主要廠商的毫米波雷達及參數

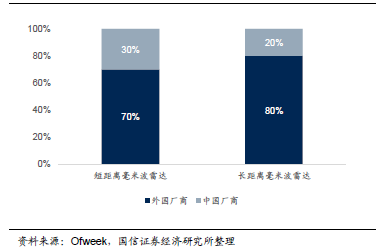

24GHz 國產化率較高,77GHz 僅少部分國產玩家實現量產。國產廠商已實現24GHz 毫米波雷達產品市場化供貨,而僅少數玩家具備77GHz 毫米波雷達產品的量產能力,其中森思泰克是目前國內乘用車前裝77GHz 毫米波雷達市場份額排名首位的國產供應商,正在逐漸縮小與海外廠商的差距,其毫米波雷達的定點車型接近100 個,而德賽西威、華域汽車等公司也已達到77GHz 雷達的量產條件。

毫米波雷達國內主要供應商

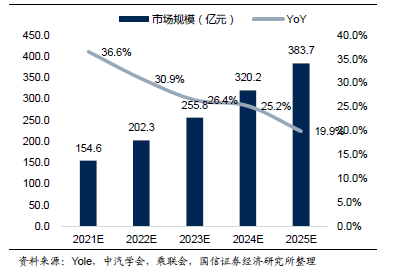

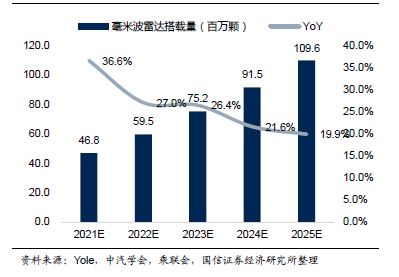

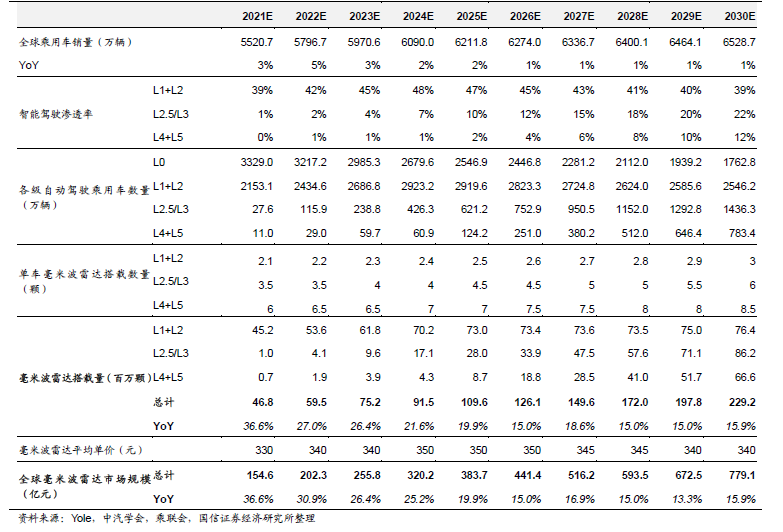

空間測算:預計到2025 年全球市場規模380 億元,CAGR 26%

毫米波雷達作為最常用的車載傳感器之一,目前L1 或L2 級一般需要搭載0-3個左右,L3 級一般需要搭載3-6 個左右,而L4 或L5 級一般需要6-10 個左右,隨著高階輔助駕駛功能的滲透率逐漸提升,也將帶動平均單車搭載個數的提升。目前毫米波雷達正在逐漸從24GHz 朝著77GHz 遷移,24GHz 毫米波雷達平均單價300 元左右,77GHz 的在400 元左右,有望帶動平均毫米波雷達的價格提升。根據我們的測算,預計到2025 年全球毫米波雷達市場規模將達到384 億元,復合增長率為25.5%,全球毫米波雷達搭載量將達到1.1 億顆,復合增長率為23.7%。在中國市場方面,預計到2025 年,中國毫米波雷達市場規模將達到149 億元,中國毫米波雷達搭載量將達到4250 萬顆。

全球毫米波雷達市場規模(億元)

全球毫米波雷達搭載量(百萬顆)

全球毫米波雷達市場空間測算

-

雷達

+關注

關注

50文章

2903瀏覽量

117336 -

雷達傳感器

+關注

關注

3文章

286瀏覽量

34448 -

毫米波雷達

+關注

關注

106文章

1030瀏覽量

64241

原文標題:越來越熱的毫米波雷達

文章出處:【微信號:光刻人的世界,微信公眾號:光刻人的世界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

納雷科技被列為低空經濟eVTOL產業鏈毫米波雷達關鍵供應商

毫米波雷達與超聲波雷達的區別是什么

毫米波雷達與多普勒雷達區別是什么

簡述毫米波雷達的結構、原理和特點

加特蘭發布全新毫米波雷達芯片平臺,加速全球汽車智能化

基于毫米波雷達的手勢識別算法

工商網監

工商網監

評論