蔚來遭比亞迪、特斯拉“蹭電”,“一車一樁”帶飛充電樁產業鏈

蔚來遭比亞迪、特斯拉“蹭電”,“一車一樁”帶飛充電樁產業鏈

電子發燒友網報道(文/梁浩斌)補能問題一直是電動汽車的一大痛點,作為配套,充電樁的數量和分布往往反映電動汽車補能的便利程度。

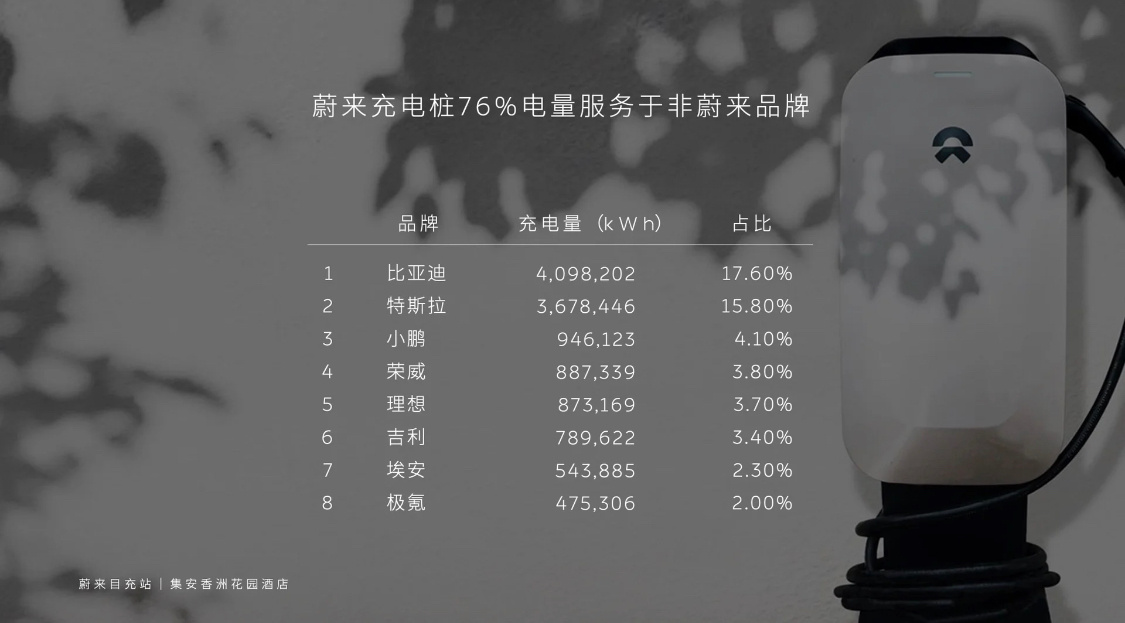

最近蔚來汽車公布了一組有趣的數據,目前蔚來累計建成充電樁13629根,春節期間充電樁充電服務訂單超90萬次,其中有76%的電量是為其他品牌服務,蔚來自家品牌的車型僅占到24%。

圖源:蔚來汽車

作為蔚來為旗下車型配套的充電設施,竟然是第三方品牌的車使用頻率更高,網友戲稱是大家都去蔚來充電樁“蹭電”。

那么這些使用蔚來充電樁的品牌中,排名前二的分別是比亞迪、特斯拉,充電量分別占比17.6%和15.8%,處于第一梯隊,其余比如小鵬、理想、榮威、吉利等品牌,充電量占比都在4%附近。

蔚來聯合創始人、總裁秦力洪在公布這組數據后,還呼吁更多電動汽車公司參與到充電樁的建設中,并盡可能對外開放。而這也反映出,直到2023年的今天,充電設施的建設依然不能滿足需求。

新能源汽車增量仍遠超充電樁

蔚來這次公布的“蹭電”數據,與當前新能源汽車市場的銷量其實是較為吻合的,證明了數據的真實性。大量第三方品牌車型選擇使用蔚來充電樁,一方面是蔚來在充電樁布局方面的方向就是公共充電樁,對第三方品牌車型開放使用,早在2019年蔚來NIO Power就與小鵬汽車達成合作,兩個品牌充電網絡實現互通;另一方面是第三方充電樁以及部分第三方品牌自建樁無法滿足需求,充電樁布局和數量還需要持續擴展。

早在2015年發改委公布的文件《電動汽車充電基礎設施發展指南(2015-2020年)》中,里面提到2020年的目標是公共充電樁與電動汽車比例約在1 : 1.1左右。而今年年初工業和信息化部等八部門印發的 《關于組織開展公共領域車輛全面電動化先行區試點工作的通知》 (下簡稱《通知》 )中,宣布在全國范圍內啟動公共領域車輛全面電動化先行區試點工作,試點期為2023年至2025年。

《通知》中提到,新增公共充電樁(標準樁)與公共領域新能源汽車推廣數量(標準車)比例力爭達到1:1。

其中標準樁的換算方式是總功率除以60kW,并向下取整數,比如150kW的快充樁是150kW÷60kW=2.5,即按2臺標準樁計算。標準車即一輛純電乘用車,而插電混動乘用車按0.6輛標準車計算,其他比如純電客車等根據長度等參數來計算,比如10米以上的純電動客車計算為6輛標準車。

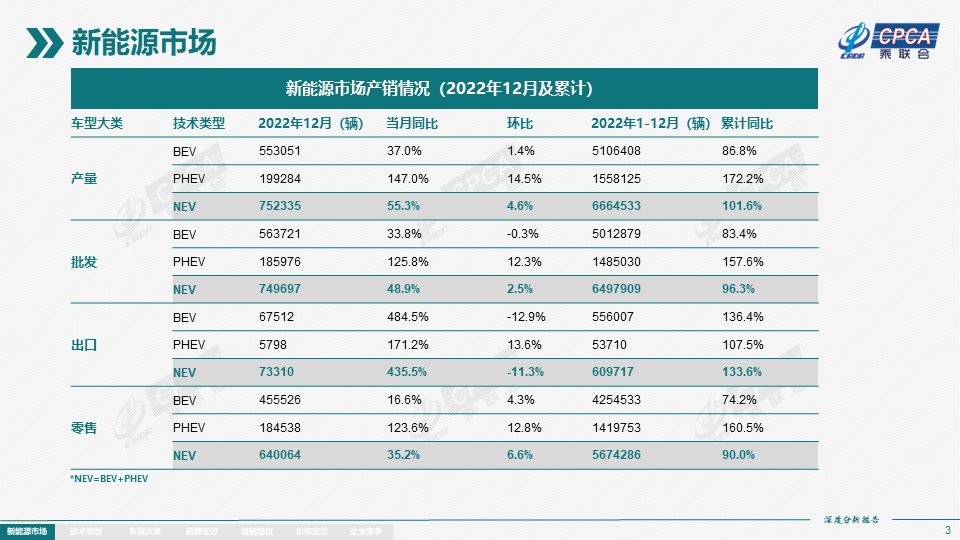

根據中國充電聯盟的數據,2022年國內充電基礎設施增量達到259.3萬臺,其中公共充電樁增量同比上升91.6%,隨車配建私人充電樁增量更是同比上升225.5%。截至2022年12月,全國充電基礎設施累計數量為521萬臺,同比增加99.1%。

但這里的充電基礎設施包含公共充電樁、專用充電樁、私人充電樁等,實際上單看公共充電樁,去年僅增加了64.8萬臺,中國充電聯盟成員企業所有公共充電樁的存量也只有179.7萬臺。從上面的數據也可以看到,目前充電基礎設施中,隨車配建的私人充電樁占到大頭,而公共充電樁的存量和增量都偏小。

圖源:乘聯會

與之相對應的是,去年一整年,國內新能源汽車零售量高達567萬輛,其中純電有425萬輛,插電混動有142萬輛。

以較為樂觀的數據去估算去年的車樁比,按照《關于組織開展公共領域車輛全面電動化先行區試點工作的通知》中的計算方式,插電混動按0.6輛標準車,同時去年新增公共充電樁按一半功率在120kW以上計算,車樁增量比也超過5:1。顯然,新增的公共充電樁速度,遠遠沒有跟上新能源汽車的銷售增速。

不過,從前面的數據也可以判斷到,目前來說電動汽車的主要補能場景是隨車配建的私人充電樁,公共樁面向的是沒有安裝私人充電樁的車主,所以單單計算車樁比其實不能真實反映出當前的問題。

比如即使擁有私人充電樁的車主,在跨省或跨市出行時也會偶爾使用公共充電樁。而這種情況,在節假日出行時就會突出充電難的問題:無私樁和有私樁用戶一起爭搶有限的公共充電樁資源。

因此對于公共充電樁而言,比起單純堆數量,更加合理的方式是通過大數據,合理分布充電樁,或是在充電技術上提升體驗,比如用大功率快充縮短充電時間等。

從這個角度上看,車企能夠更容易獲得用戶補能習慣、地點等數據,繼而更好規劃充電樁的分布;另外,更加高效的充電需要車企從充電樁、電動汽車兩方面著手,車企自己配套的充電設施往往要比第三方充電設施體驗更好。

這或許也是特斯拉、小鵬、蔚來、極氪等車企堅持自建充電網絡的原因。

充電樁產業鏈進入量價齊升時代?

無論是通過增加充電樁數量,還是通過快充來提升電動汽車充電體驗,對于充電樁產業鏈而言,都將是新的市場機會。有機構預測,未來三年內公共充電樁市場規模有望超過480億元。

特別是市場對于電動汽車快充的需求不斷提高,800V平臺在車端的逐步落地,讓400kW以上的大功率充電樁有了需求基礎。充電樁數量以及單機功率的共同提升,未來充電樁產業或將迎來一個量價齊升的時代。

實際上相比于電動汽車,充電樁的使用環境對元器件的要求較低,相關高壓零部件的成熟程度要比電動汽車更高,所以高壓大功率充電樁的產業目前也較為成熟。

此前華為公開的資料中顯示,為了應對快充需求,在充電樁端其實僅需對現有的充電樁更換比如直流熔絲、直流接觸器、充電槍和液冷電纜等,即可以滿足高壓快充需求。

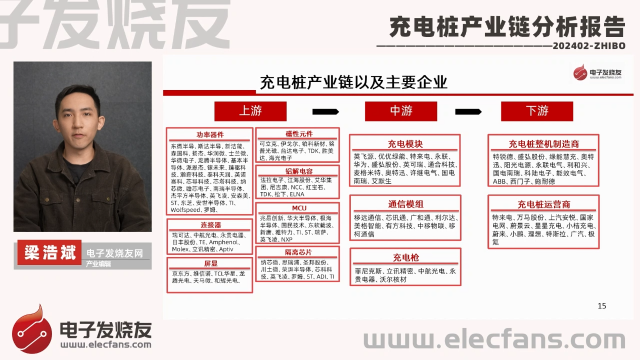

在高壓充電樁中往往是由多個充電模塊構成的,為了減少充電模塊數量和體積、提升系統效率,SiC、GaN等第三代半導體功率器件的大規模應用會是未來的一大趨勢。同時,由于充電樁僅需要工規級功率器件,這對于國內的功率器件廠商而言是一個絕佳的產品落地試點。國內的SiC功率器件廠商比如華潤微、三安光電、聞泰科技、泰科天潤、中車時代、世紀金光、基本半導體等都可能會因此收益。此外,受益于1:1車樁比建設,下圖所示的產業鏈公司也將一起享受到政策紅利。

圖源:企查查

而作為占充電樁成本近一半的充電模塊,其中變壓器、電感器等磁性元件的需求無疑也將跟隨充電樁市場而高漲。

寫在最后

要解決電動車補能的痛點,個人認為不能糾結于“一車一樁”的指標。經過早期行業依靠補貼野蠻生長階段后,現存充電樁其實廢棄率并不低,因地處偏僻無人維護或損壞的例子有很多。因此盲目增加充電樁數量,未必能夠真正對電動汽車的補能體驗產生正向影響。

更重要的是,如何通過合理的分布提高充電樁的利用率。以及在技術上通過更加具有前瞻性的標準制定,讓充電樁的發展與電動汽車的發展能夠更加同步。

最近蔚來汽車公布了一組有趣的數據,目前蔚來累計建成充電樁13629根,春節期間充電樁充電服務訂單超90萬次,其中有76%的電量是為其他品牌服務,蔚來自家品牌的車型僅占到24%。

圖源:蔚來汽車

作為蔚來為旗下車型配套的充電設施,竟然是第三方品牌的車使用頻率更高,網友戲稱是大家都去蔚來充電樁“蹭電”。

那么這些使用蔚來充電樁的品牌中,排名前二的分別是比亞迪、特斯拉,充電量分別占比17.6%和15.8%,處于第一梯隊,其余比如小鵬、理想、榮威、吉利等品牌,充電量占比都在4%附近。

蔚來聯合創始人、總裁秦力洪在公布這組數據后,還呼吁更多電動汽車公司參與到充電樁的建設中,并盡可能對外開放。而這也反映出,直到2023年的今天,充電設施的建設依然不能滿足需求。

新能源汽車增量仍遠超充電樁

蔚來這次公布的“蹭電”數據,與當前新能源汽車市場的銷量其實是較為吻合的,證明了數據的真實性。大量第三方品牌車型選擇使用蔚來充電樁,一方面是蔚來在充電樁布局方面的方向就是公共充電樁,對第三方品牌車型開放使用,早在2019年蔚來NIO Power就與小鵬汽車達成合作,兩個品牌充電網絡實現互通;另一方面是第三方充電樁以及部分第三方品牌自建樁無法滿足需求,充電樁布局和數量還需要持續擴展。

早在2015年發改委公布的文件《電動汽車充電基礎設施發展指南(2015-2020年)》中,里面提到2020年的目標是公共充電樁與電動汽車比例約在1 : 1.1左右。而今年年初工業和信息化部等八部門印發的 《關于組織開展公共領域車輛全面電動化先行區試點工作的通知》 (下簡稱《通知》 )中,宣布在全國范圍內啟動公共領域車輛全面電動化先行區試點工作,試點期為2023年至2025年。

《通知》中提到,新增公共充電樁(標準樁)與公共領域新能源汽車推廣數量(標準車)比例力爭達到1:1。

其中標準樁的換算方式是總功率除以60kW,并向下取整數,比如150kW的快充樁是150kW÷60kW=2.5,即按2臺標準樁計算。標準車即一輛純電乘用車,而插電混動乘用車按0.6輛標準車計算,其他比如純電客車等根據長度等參數來計算,比如10米以上的純電動客車計算為6輛標準車。

根據中國充電聯盟的數據,2022年國內充電基礎設施增量達到259.3萬臺,其中公共充電樁增量同比上升91.6%,隨車配建私人充電樁增量更是同比上升225.5%。截至2022年12月,全國充電基礎設施累計數量為521萬臺,同比增加99.1%。

但這里的充電基礎設施包含公共充電樁、專用充電樁、私人充電樁等,實際上單看公共充電樁,去年僅增加了64.8萬臺,中國充電聯盟成員企業所有公共充電樁的存量也只有179.7萬臺。從上面的數據也可以看到,目前充電基礎設施中,隨車配建的私人充電樁占到大頭,而公共充電樁的存量和增量都偏小。

圖源:乘聯會

以較為樂觀的數據去估算去年的車樁比,按照《關于組織開展公共領域車輛全面電動化先行區試點工作的通知》中的計算方式,插電混動按0.6輛標準車,同時去年新增公共充電樁按一半功率在120kW以上計算,車樁增量比也超過5:1。顯然,新增的公共充電樁速度,遠遠沒有跟上新能源汽車的銷售增速。

不過,從前面的數據也可以判斷到,目前來說電動汽車的主要補能場景是隨車配建的私人充電樁,公共樁面向的是沒有安裝私人充電樁的車主,所以單單計算車樁比其實不能真實反映出當前的問題。

比如即使擁有私人充電樁的車主,在跨省或跨市出行時也會偶爾使用公共充電樁。而這種情況,在節假日出行時就會突出充電難的問題:無私樁和有私樁用戶一起爭搶有限的公共充電樁資源。

因此對于公共充電樁而言,比起單純堆數量,更加合理的方式是通過大數據,合理分布充電樁,或是在充電技術上提升體驗,比如用大功率快充縮短充電時間等。

從這個角度上看,車企能夠更容易獲得用戶補能習慣、地點等數據,繼而更好規劃充電樁的分布;另外,更加高效的充電需要車企從充電樁、電動汽車兩方面著手,車企自己配套的充電設施往往要比第三方充電設施體驗更好。

這或許也是特斯拉、小鵬、蔚來、極氪等車企堅持自建充電網絡的原因。

充電樁產業鏈進入量價齊升時代?

無論是通過增加充電樁數量,還是通過快充來提升電動汽車充電體驗,對于充電樁產業鏈而言,都將是新的市場機會。有機構預測,未來三年內公共充電樁市場規模有望超過480億元。

特別是市場對于電動汽車快充的需求不斷提高,800V平臺在車端的逐步落地,讓400kW以上的大功率充電樁有了需求基礎。充電樁數量以及單機功率的共同提升,未來充電樁產業或將迎來一個量價齊升的時代。

實際上相比于電動汽車,充電樁的使用環境對元器件的要求較低,相關高壓零部件的成熟程度要比電動汽車更高,所以高壓大功率充電樁的產業目前也較為成熟。

此前華為公開的資料中顯示,為了應對快充需求,在充電樁端其實僅需對現有的充電樁更換比如直流熔絲、直流接觸器、充電槍和液冷電纜等,即可以滿足高壓快充需求。

在高壓充電樁中往往是由多個充電模塊構成的,為了減少充電模塊數量和體積、提升系統效率,SiC、GaN等第三代半導體功率器件的大規模應用會是未來的一大趨勢。同時,由于充電樁僅需要工規級功率器件,這對于國內的功率器件廠商而言是一個絕佳的產品落地試點。國內的SiC功率器件廠商比如華潤微、三安光電、聞泰科技、泰科天潤、中車時代、世紀金光、基本半導體等都可能會因此收益。此外,受益于1:1車樁比建設,下圖所示的產業鏈公司也將一起享受到政策紅利。

圖源:企查查

而作為占充電樁成本近一半的充電模塊,其中變壓器、電感器等磁性元件的需求無疑也將跟隨充電樁市場而高漲。

寫在最后

要解決電動車補能的痛點,個人認為不能糾結于“一車一樁”的指標。經過早期行業依靠補貼野蠻生長階段后,現存充電樁其實廢棄率并不低,因地處偏僻無人維護或損壞的例子有很多。因此盲目增加充電樁數量,未必能夠真正對電動汽車的補能體驗產生正向影響。

更重要的是,如何通過合理的分布提高充電樁的利用率。以及在技術上通過更加具有前瞻性的標準制定,讓充電樁的發展與電動汽車的發展能夠更加同步。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

特斯拉

+關注

關注

66文章

6295瀏覽量

126476 -

充電樁

+關注

關注

147文章

2184瀏覽量

84696 -

蔚來

+關注

關注

1文章

452瀏覽量

14533

發布評論請先 登錄

相關推薦

安科瑞小區充電運維使用汽車充電樁AEV200-AC700D-GA

安科瑞小區充電運維使用汽車充電樁現對動力電池快速、高效、安全、合理的電量補給,能計時、計電度、計金額充電作為市民購電終端,同時為提高公共

基于ACM32 MCU的兩輪車充電樁方案,打造高效安全的電池管理

隨著城市化進程的加快、人們生活水平的提高和節能環保理念的普及,越來越多的人選擇了電動車作為代步工具,而兩輪電動車的出行半徑較短,需要頻繁充電,因此在城市中設置兩輪車

發表于 03-06 15:10

蔚來在華新增換電站17座,充電站41座,充電樁213根

截止2月底,蔚來已建換電站2379座(高速公路換電站占比777座),充電站點3719座、充電樁21634根。另外,

蔚來ET9新技術發布,充電樁和換電站布局明年大幅提升

據悉,功率達到640kW的全液冷超快速充電樁及第四代換電站將從明年4月份開始投建,到2024年,蔚來的充換電網將再添1,000座換電站和20,000根

電動汽車充電樁產業鏈及市場競爭格局

電動汽車充電樁(Electric Vehicle Charging Station,EV充電樁)是一種用于給電動汽車

發表于 12-12 14:12

?955次閱讀

工商網監

工商網監

評論