智能網聯汽車:關注重卡回暖及連接器高景氣賽道

智能網聯汽車:關注重卡回暖及連接器高景氣賽道

1.通信行業年度總結:熊市表現穩健,細分板塊仍存配置空間

熊市表現較為堅挺,走勢略強于大盤。截至 2022 年 12 月 30 日,申萬通信指數收 盤報1838.28點,年內累計收益率-16.18%。整年來看通信指數走勢同上證指數趨同, 顯著好于深證成指和創業板指,且下半年一度存在超額收益。超額收益主要來自于 通信行業上市公司半年報財務表現在全行業中較好,7-8 月份逆勢上漲,與上證綜 指、深圳成指的超額收益明顯拉升。

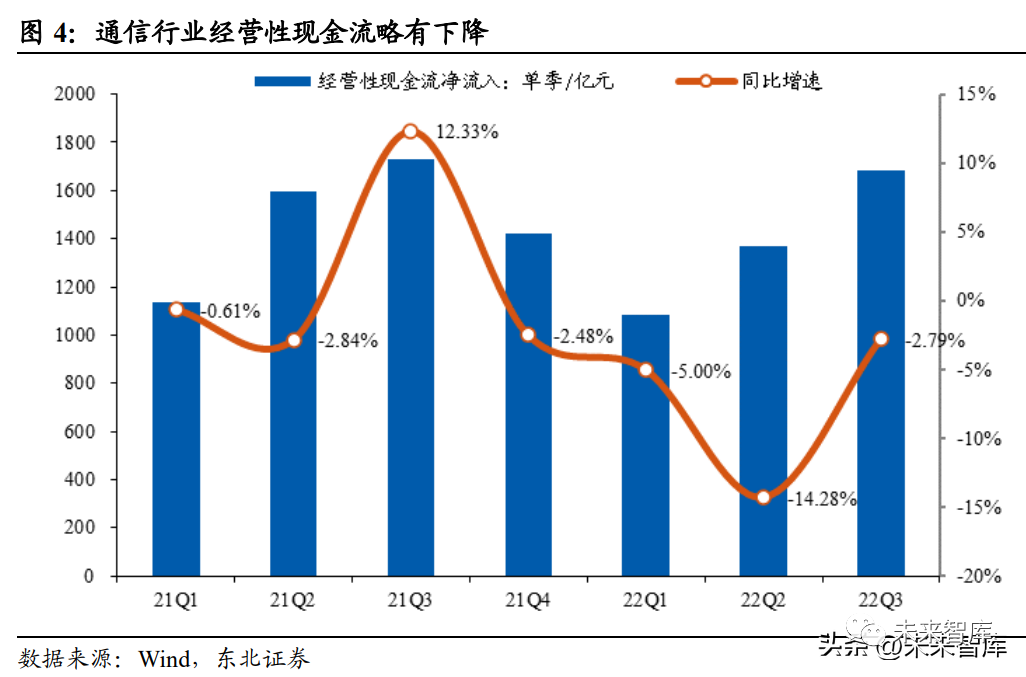

營收增速保持穩健,凈利潤水平高增。2022 年前三季度受疫情反復造成宏觀經濟波 動,通信板塊營收增速呈下降態勢,但幅度較小仍表現穩健,前三季度通信行業公 司營收同比分別增長 11.42%、9.60%和 8.70%。凈利潤方面,近年來通信板塊凈利 水平呈現明顯的季節性,二季度利潤最高,四季度利潤驟降,季度間利潤水平波動 較大;22 年前三季度凈利潤走勢同樣呈現明顯季節性,第二季度利潤達到高峰, 前三季度分別同比增長 10.19%、36.17%、12.16%,在 5G 建設穩步推進、運營商資 本開支受疫情干擾較小情況下表現上佳。此外,2022 年受疫情影響導致現金流收緊, 前三季度經營活動產生的凈現金流均同比下滑。分季度來看,2022 年 Q3 通信行業 經營性現金流同比降幅為 2.79%,環比大幅收窄,通信行業公司流動性邊際向好。

2022 年通信行業毛利率基本保持去年同期水平。2022 年第一季度通信行業公司毛 利率延續去年 1 季度以來下滑態勢,下滑至 26.14%,此后二季度強勢反彈至 28.04%, 三季度略微下滑,為 27.67%。整體來看 2022 年由于疫情影響使得通信業公司毛利 率同比去年略微下滑,但幅度很小,整體來看毛利率與去年保持相同走勢和水平。

三費占比繼續下降,研發投入穩定增長。2022 年前三季度,通信行業三費占比維持 近年來下降態勢,降至 12.44%,達近三年來最低水平,銷售及管理費用均有顯著降 低,體香出行業公司不斷優化內部管理降低成本提升盈利能力。從科研水平上看, 2022 年研發投入穩步增加,前三季度研發投入占比為 3.26%,同比去年提升 0.46 個 百分點,5G 建設、數字化轉型、智能網聯、物聯網等新興行業快速發展驅動各公司 提高研發投入,在產業變革中憑借科研水平提升核心競爭力。

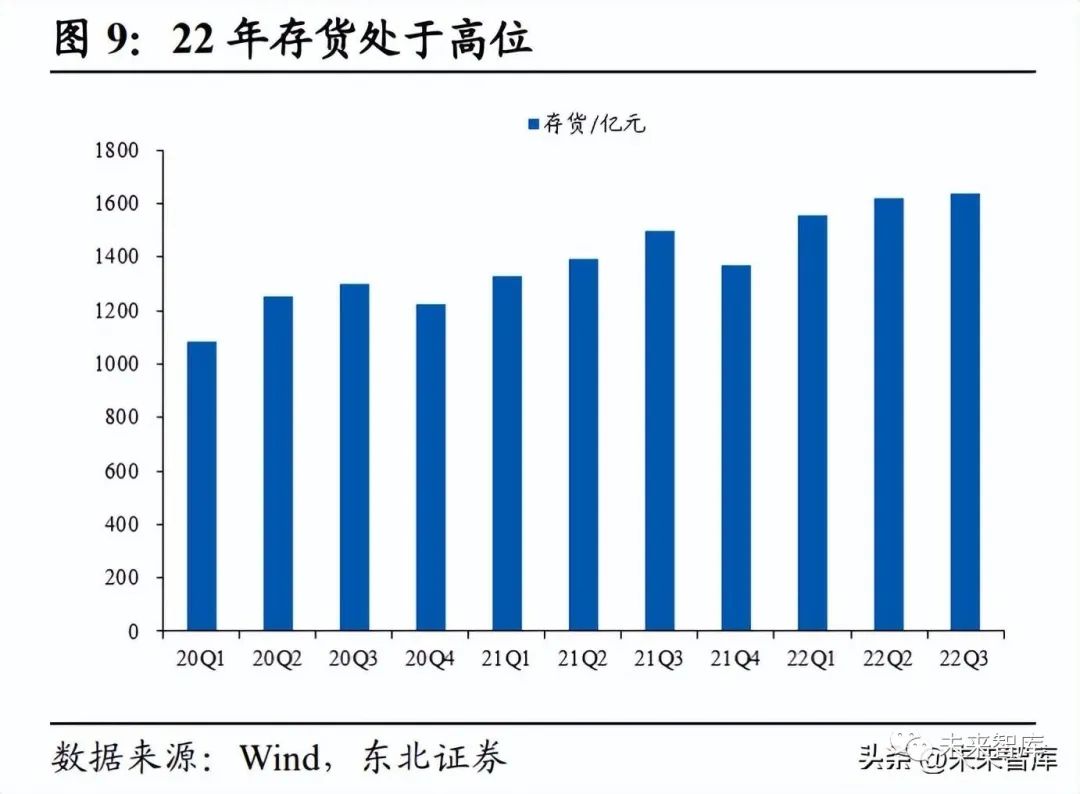

疫情反復致經濟基本面不景氣背景下通信業公司資金周轉有所承壓。階段性的疫情 管控及經濟不景氣造成的內需疲軟使得整體行業周轉有所承壓,2022 年通信業公司 應收票據賬款呈現逐季上升態勢,截至 2022 第三季度應收款項達 2905 億元,同比 增長 18.5%。存貨進入 2022 年后持續處于高位,系原材料漲價部分公司提前備貨所 致。

物聯網、智能網聯汽車及光通信板塊保持快速增長,運營商表現穩健。2022 前三季 度從收入端來看,物聯網、智能網聯汽車及光通信板塊仍保持較高景氣度,在熊市 背景下是實現了較好的增長;從利潤端來看,光通信廠商利潤增長穩健,持續收益 于數據中心建設等對于光模塊、光器件及光纖光纜的高增需求。運營商轉型效果明 顯,新興業務帶動營收及利潤均保持兩位數增長,長期盈利能力可期。北斗利潤同 比大增主要系合眾思壯本年度扭虧為盈實現盈利所致。

通信板塊仍存配置機會。從基金持倉結果來看,截止 2022Q3,通信行業(申萬一級) 基金配置比例為 0.89%,而行業標準配置比例為 1.74%,半年報優異表現后資金拋 售使得通信行業仍為低配,且缺口為近五年來最大值,底部機會顯著。基金三季度 減配趨勢下,通信板塊持股仍更為集中在白馬龍頭。整體來看,基金持倉前 20 名的 公司變化不大,市場普遍關注方向集中在光纖光纜海纜、物聯網、智能網聯汽車、 運營商等方向。其中,中瓷電子、星網銳捷及坤恒順維新進入前 20 大重倉股。

通信行業估值處于近年來最低水平,上升彈性大仍存配置機會。通信(申萬)指數 全年整體估值水平位于 30-46 倍區間內,2022 年全年角度來看估值水平在分字端盈 利能力穩健增長和大盤整體表現不佳影響下不斷走低,2022 年末通信行業估值水平 已經跌破 30 倍,達近五年來最低水平。通信板塊基本面營收及盈利水平保持穩健, 在 2023 年經濟復蘇大趨勢下預計仍將保持穩健表現,同時基金持倉配置水平同樣 處于近年來最低,整體來看通信行業仍存配置空間。

2.運營商及設備商:滲透率持續提升,5G賦能數字化轉型

2.1.運營商5G規模化商用穩步推進,下游應用領域擴張帶動移動互聯網流量高速增長

2022 年中國 5G 建設穩步推進,下游物聯網、元宇宙、智能家居等應用場景爆發推 動 5G 滲透率進一步提升。2022 年中國 5G 商業化進程穩步推進,中國 5G 用戶規 模增速有所放緩。截至 2022 年 11 月,三大運營商 5G 用戶規模已達到 10.68 億戶, 環比增長 3.3%,較 2021 年 12 月的 7.30 億戶凈增 3.38 億戶,全國 5G 用戶整體滲 透率已提升至 48.1%。從電信業整體業務收入來看,進入 5G 時代后電信行業業務 收入增速提升明顯。2019 年 5G 大規模商用后電信業務收入增速觸底反彈及逐年加 速,截至 2022 年 11 月當年電信業務收入累計達 14504 億元,同比增長 8.0%。2019/2020/2021 年同比增長分別為 0.7%/3.8%/8.1%,提速態勢明顯。

5G 技術低時延、高速率特點賦能物聯網和云計算快速發展,智能家居、元宇宙在內的多個垂直應用領域爆發式發展推動移動互聯網流量持續增長。2022 年 1-11 月中 國移動互聯網累計流量達 2382 億 GB,同比增長 18.6%;11 月單月戶均移動互聯網 接入流量 DOU 達到 16.58GB/戶·月,同比增長 18.3%。

供給端方面,2022 年 5G 基站建設超額完成任務,建設進度邊際放緩。截至 2022 年 11 月數據,我國 5G 基站建設總數已達 228.7 萬個,占移動基站總數達 21.1%,較 21 年末提升 6.8 個百分點。2022 年新建 5G 基站 86.2 萬個,超額提前完成工信部全 年累計超 200 萬個,新建 60 萬個目標。邊際變化來看 5G 基站建設明顯放緩,10 月 及 11 月新建 5G 基站分別約為 3 萬站和 3.7 萬站左右,連續兩個月建設速度顯著降 低,遠低于 1-9 月月均近 9 萬站的建設速度,邊際放緩趨勢明顯。參考三大運營商 資本支出規劃,預計 2023 年起 5G 基站建設進度將保持平穩并緩慢下降態勢,資本 支出更加傾向于新興業務相關投資。

運營商資本開支方面,2022 年運營商投資邁入高峰,隨著 5G 基站建設節奏邊際明 顯放緩,2023 年 5G 相關投資預計穩中有降,新興業務開支將增長。2022 年前三季 度三大運營商資本開支合計 2458.5 億元,同比提升 5.5%,主要是由于 5G 基站建設 加快所致,截至 11 月新建 5G 基站達 86.2 萬站,時點及量級均超預期,帶動資本開 支穩步提升。相比 4G,5G 建設資本開支更為平緩,后續根據三大運營商規劃,5G 相關開支將放緩,10 月、11 月新建 5G 基站數量大幅降低予以佐證。

預計隨著 2023 年經濟復蘇大背景下運營商資本開支穩中有降,從結構上來看,資本開支重點將從 5G 轉向云計算、大數據等連接和算力相關的新興業務,更好的支持運營商轉型進 程,作為重要通信基礎設施及服務提供商,打牢數字經濟基礎設施底座,賦能各行 各業實現產業數字化和數字產業化,支持國家發展戰略落實。展望 2023 年運營商盈 利水平進一步提升,資本開支放緩成本段壓力減小,疊加數字經濟發展浪潮有望實 現高增長。

2.2.光通信:下游需求景氣度持續,光纖光纜迎來新增長周期

2.2.1.數字新基建快速推進下光通信行業迎發展高速增長期

數字經濟建設新基建快速推進、數據流量高速增長推動光通信行業快速增長。2015- 2021 年我國光通信市場規模從 782 億元增至 1266 億元,年復合增長率為 8.36%。后續隨著高速數據中心等建設對光通信需求持續提升,我國光通信市場增速有望進 一步提升。細分市場來看,我國光通信市場主要由光纖光纜、網絡運營服務、光網 絡設備、光器件、光芯片構成,占比分別為 37%/29%/26%/7%/1%。目前光纖光纜廠 商、網絡運營服務商及光網絡設備商占據主要行業份額。

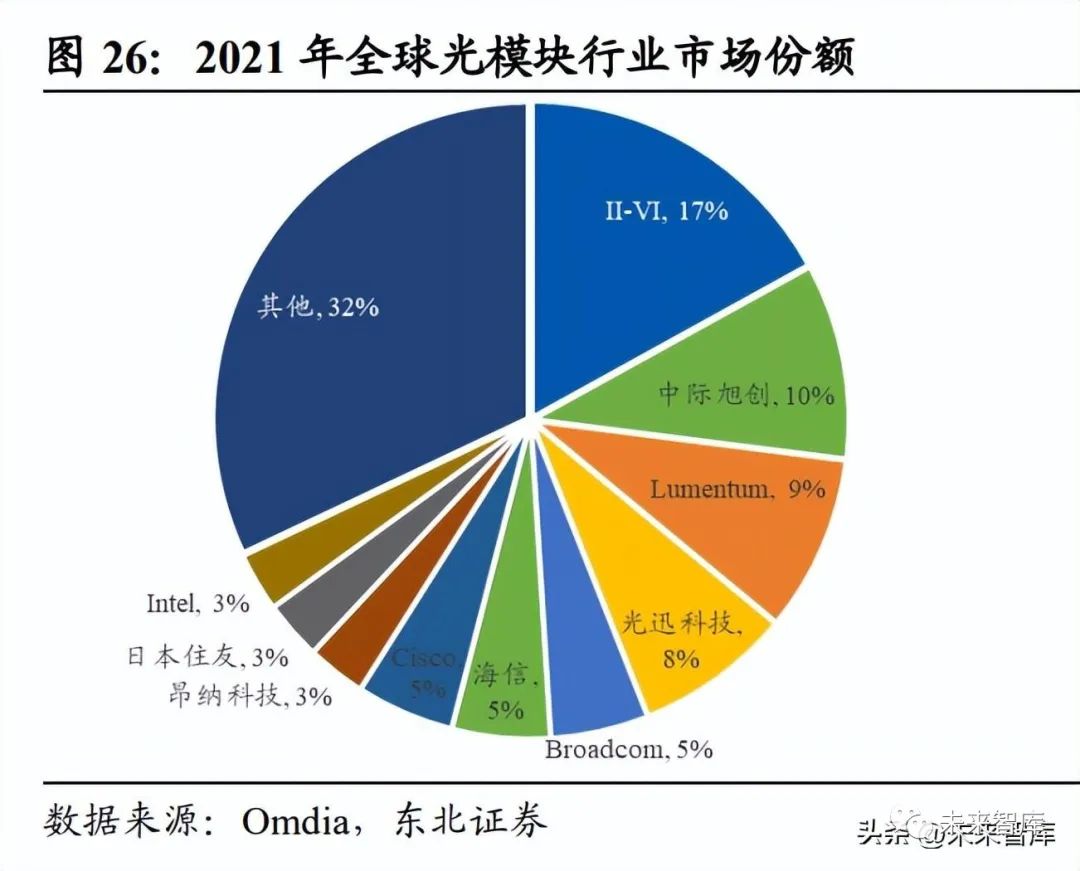

中國光模塊廠商全球競爭力不斷提升,華為、中興、烽火主導我國光通信設備市場。光模塊行業競爭較為激烈,國內廠商憑借工藝積累不斷提升國際市場份額。根據 Omdia 數據,2021 年全球光模塊市場中,收購了 Finisar 的 II-VI 以 17%的份額排名 榜首,中際旭創份額 10%排名第二,另一家國內上市公司光迅科技 8%市場份額排 名第四。隨著數通市場對于高速光模塊需求逐步釋放,國內龍頭光模塊公司有望盡 享行業發展技術迭代期紅利,實現業績高速增長。我國光通信設備市場方面,華為占據 25%市場份額排名榜首,中興 12%市場份額占據第二,烽火 6%的份額位列第 三。國內光通信設備市場競爭格局來看,國內世界一流通信設備商華為、中興等仍 具備較強競爭優勢。

2.2.2.“東數西算”及千兆光網建設推動光纜需求迎來反轉周期

需求端方面,“東數西算”及 5G、千兆網建設推動光纖光纜需求保持快速增長。隨 著 5G 和云計算等領域滲透率持續提升,企業數字化轉型及智能家居、元宇宙等應 用快速發展推動數據流量呈爆發式增長態勢,以及國家政策推動下“東數西算”工 程建設和雙千兆網絡建設帶動全國光纜建設回暖。截至 2022 年第三季度,全國光纜 線路總長度達到 5876 萬公里,同比增長 6%,增速放緩態勢收窄。

運營商集采呈現量價齊升態勢,行業底部反轉趨勢確定。5G建設帶動因4G高峰期 已過而需求疲軟的光纜市場快速回暖。根據華經產業研究院數據,2019年觸底后, 2020及2021年我國光纜產量快速回暖,產量達到 289 和 322 百萬芯千米,分別同 比增長 8.9%和11.4%,增速快速回升。2022 年在“東數西算”推動下運營商光纜集 采招標量價齊升態勢顯著。

如 10 月份中國移動公布“2022 年至 2023 年非骨架式帶 狀光纜產品集中采購”中標結果,長飛光纖、中天科技等 10 家企業中標,采購規模約 986 萬芯公里,同比增幅達 26%。“東數西算”工程下,數據中心及網絡建設必不 可少,支撐對于光纖光纜的需求保持高景氣,2022 年受疫情影響光纜建設推遲,但 隨著 2023 年恢復常態后建設正常推進,光纜需求及運營商集采將穩步推進。行業反 轉紅利下長飛光纖、永鼎股份等相關上市公司將充分受益行業貝塔,實現業績快速 增長。

3.軍工通信:未來信息化作戰背景下相關需求不斷提升

3.1.我國軍費開支平穩增長,具備長期提升空間

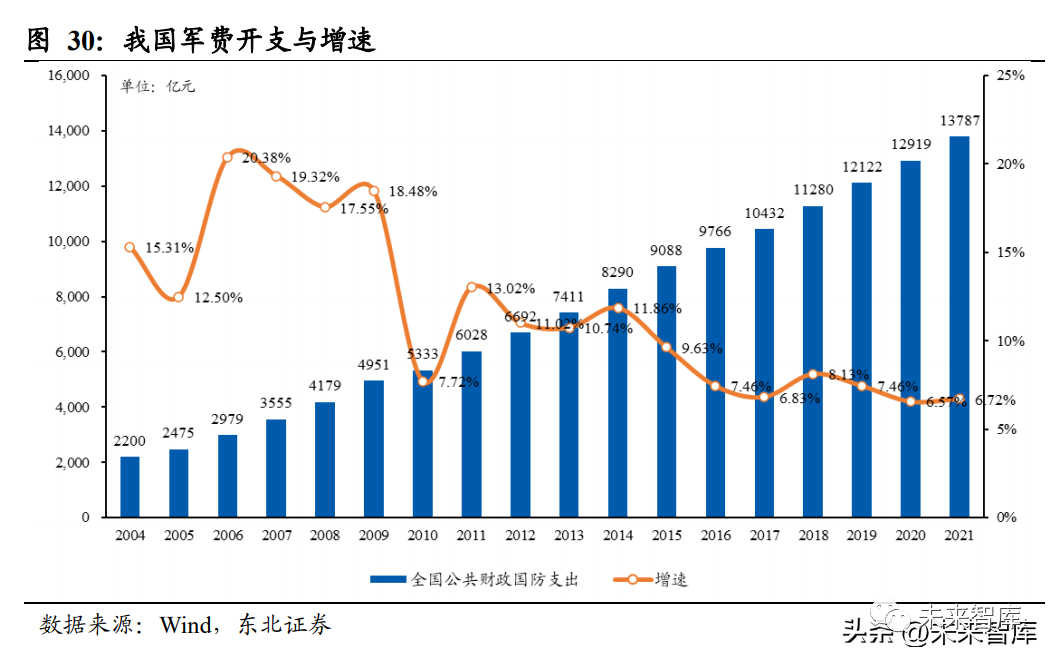

軍費開支保障軍用通信下游穩需求穩定增長。近年來,我國的國防開支整體以高于 GDP 增長速度的增速穩定增長,根據財政部數據,2021 年國防開支達到 1.38 萬億 元,同比增速 6.72%;2004-2021 年 CAGR 達 11.40%。同時,裝備的信息化建設持 續加碼,軍用通信相關配套設備如精確制導武器等高精尖武器裝備需求將快速增加。根據《新時代的中國國防》白皮書,2017 年我國國防預算中有 41.1%開支用于裝備 費用、28.1%開支用于訓練維持費(含彈藥消耗)、30.8%用于人員生活費。2010-2017 年期間我國裝備費用 CAGR 為 13.44%,增速高于整體國防支出水平。精確制導彈 藥作為高發展優先級、高技術含量的先進武器裝備,預計市場未來將以超過軍費的 速率快速增長。

國防開支仍存增長空間,軍改增加精確制導彈藥需求。2019 年我國國防支出的 GDP 占比僅為 1.9%,低于美國、俄羅斯、印度等主要國家,仍有增長空間。我國周邊和 國際安全形勢及日益復雜多變的國際環境蘊含較大的預算上行壓力。同時軍改完成 后我軍需重塑武器裝備、進行國防信息化建設,由數量規模型轉向質量效能型,對 于精確制導彈藥裝備的需求將快速增加。

3.2.作戰效能和戰爭要求下精確制導武器需求明確、前景廣闊

3.2.1.精確制導是現代戰場關鍵技術,戰場重要性提升帶動需求增長

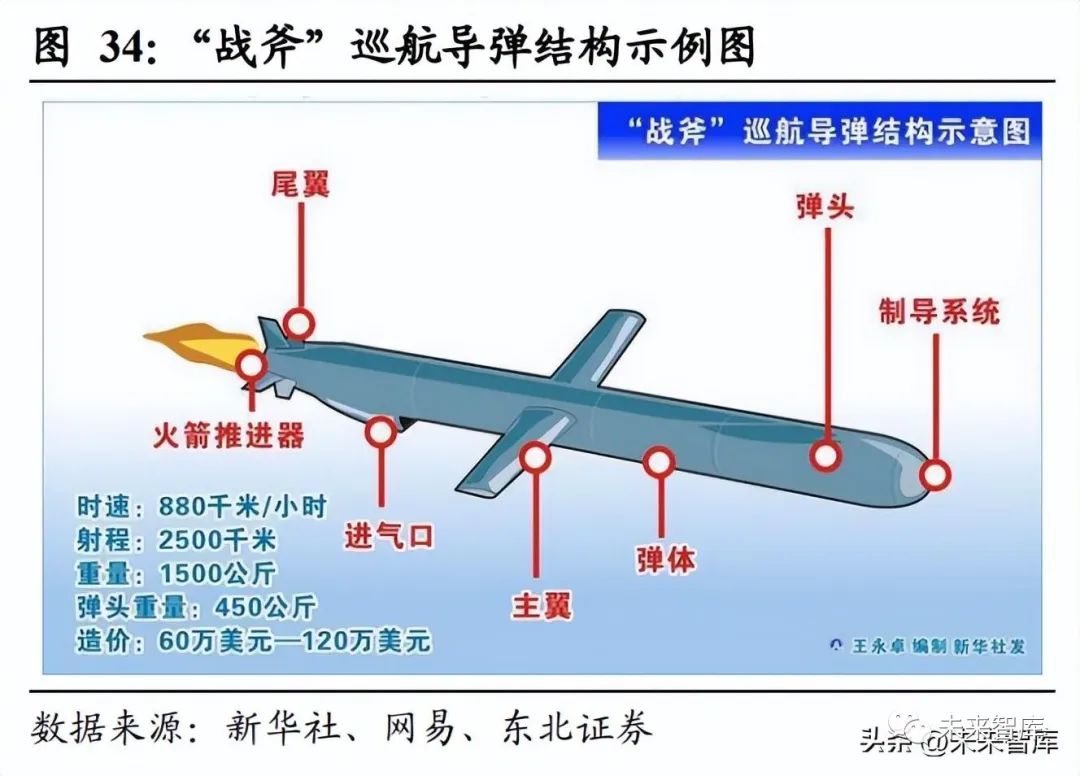

精確制導武器是采用精確制導技術,命中率 50%以上的武器裝備。精確制導武器主 要分為精確制導導彈和精確制導彈藥兩大類。精確制導武器采用高精度探測、控制 及制導技術,能夠有效地從復雜背景中探測、識別及跟蹤射程內的點目標,能從多 個目標中選擇攻擊對象并高精度命中其要害部位,最終摧毀目標。精確制導武器的 大量使用是當前信息化戰爭的典型特征之一,改變了戰爭形態和作戰方式,直接影 響甚至決定戰爭的進程與結局。

3.2.2.慣性導航自主可靠性強,在精確制導領域應用前景廣闊

慣性導航(Inertial Navigation System, INS)是一項廣泛應用于軍、民用領域的自 主性強、隱蔽性好的高精尖精確導航技術。慣性技術基于牛頓定律發展而來,通過 運動物體在慣性空間的角速度和線速度推算出物體的速度、位置和姿態等信息,實 現對物體運動軌跡和姿態的測量和控制。慣性導航系統以陀螺儀測量角速度、加速 度計測量線加速度,根據陀螺儀的輸出建立導航坐標系,根據加速度計的輸出結合 初始運動狀態,通過積分推算出載體的實時速度、位置和航向、姿態等導航參數的 解算系統。

慣性導航自主性強、抗干擾強、隱蔽性好,復雜條件下精度高。目前主要的導航技 術除慣性導航外還有衛星導航、天文導航等。慣性導航不需要任何外來信息,也不 向外輻射任何信息,僅依靠慣性導航系統本身就能于全天候條件下在全球范圍內和 任何介質環境中自主隱蔽地進行實時的三維定位和三維定向。與衛星導航技術比, 慣性導航隱蔽性好,不受外界電磁干擾。衛星導航雖然性價比高,但受限于天氣、 地理位置等因素。天文導航采用天文敏感器件利用光學原理測量載體的天體方位信 息,同樣具有自主性強、隱蔽性好,但其易受環境影響,精度遠無法滿足現有需求。

慣性導航系統隨著時間積累誤差大,常與衛星導航組合使用。慣性導航基于對載體 的角速度和加速度測量推算載體的運動信息,數據更新率和短期精度高,不依賴外 界,但其誤差隨時間累積而不斷放大且價格昂貴、成本較高;衛星導航通過與衛星 通信來計算自身的位置和運動信息,誤差與運行時間無關,價格低廉,但易受干擾, 動態性能差。二者的組合可以實現優勢互補,且隨著組合程度的加深,INS/GPS 組 合系統的總體性能要遠優于各獨立系統,被認為是導航領域最理想的組合方式之一。

價值量集中于慣導器件,技術壁壘高。慣性導航行業產業鏈上游的慣性器件(陀螺 儀、加速度計)的研發、生產難度和價值量高。但目前我國高端慣導器件仍需進口, 對我國慣導系統技術的進步、精度的提高造成了一定限制。下游方面,軍用領域因 要求嚴苛、精度要求高,僅少數具備資質的科研所及公司負責研制和生產;民用領 域精度要求較低,產品同質化較高,市場競爭更為激烈。

軍用慣導要求嚴苛,高研發難度造就高行業壁壘。軍用慣導對慣導系統及其核心器件有著極為苛刻的精度要求:(極低的零偏穩定性)工作狀態要求(需要能承受惡劣的戰場環境、耐沖擊、耐高低溫、防水)負載能力要求(高動態環境下保證高精度,制導武器和航天有較高的加速度和移動范圍)體積小型化要求,需要滿足如上性能則需要尖端的研發水平和生產能力。軍用慣性導航系統和其核心器件研發難度鑄造了軍品慣導行業的護城河和價值壁壘,目前國內僅有618所、13所等數家科研院所具備研制光纖陀螺、激光陀螺和中高精度加速度計的能力。此外,慣性導航系統因其不向外輻射衛星信號和不需要接受外部信號的特點,使載體具有隱蔽性和自主性,在戰場中可實現突襲和抗干擾,是軍方提升戰力的不二選擇。

3.2.3.戰場重要性日益凸顯,精確制導領域應用前景廣闊

參照美國情況,軍費持續增加下精確制導武器下游需求確定性強。美國國防預算分 為國防部支配的基本開支部分和能源部支配等其他部分。據美國國防部公布預算數 據,美國 2023 年國防預算基本開支為 7730 億美元,同比增長 4.14%,其軍費預算 超過全球總預算的三分之一。7730 億美元的預算中超過三分之一用于技術研發及武 器裝備采購:1459 億美元用于裝備采購、1301 億美元用于先進技術的研究、開發、 測試和評估,合計總額達 2760 億美元。從武器采辦構成來看,任務支援活動、飛機 和相關系統、造船和海事系統占比前三,投資分別為 781/565/408 億美元,占比分別 為 28.3%/20.5%/14.8%,導彈和彈藥投資 247 億美元,占比 8.95%,排名第四。從采 購和研發投入結構來看,導彈和彈藥領域的 247 億美元預算中,約 144 億美元用于 直接采購,約 104 億美元用于研發。

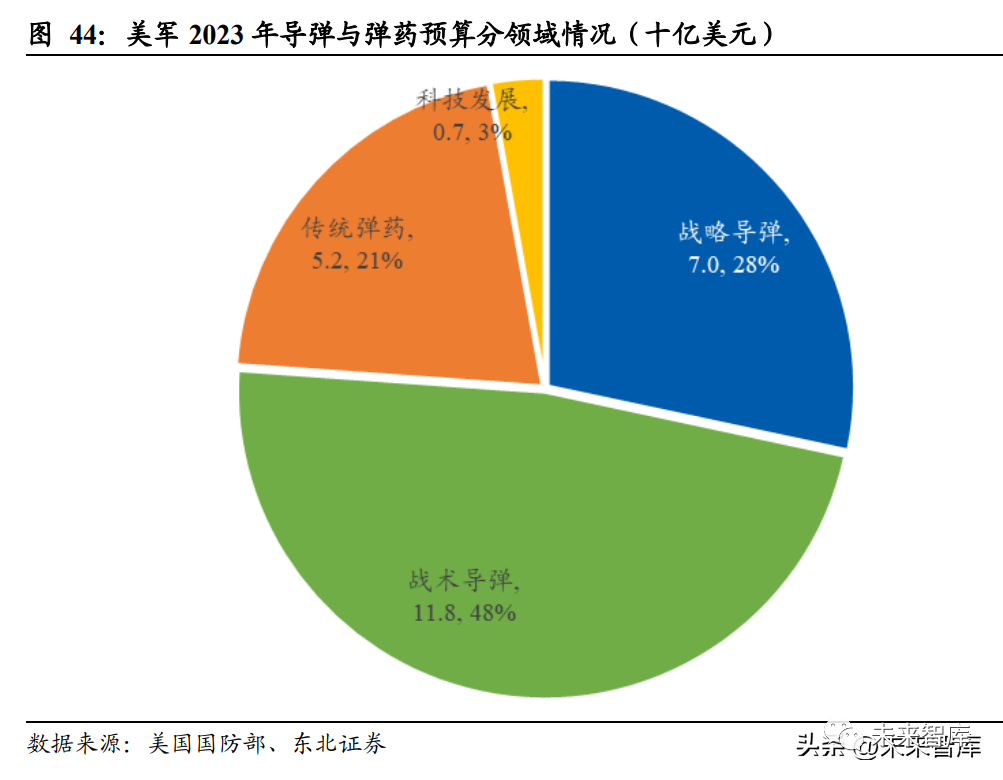

美國導彈與彈藥投資顯著回升,精確制導投入不斷加大。2023 年美軍采辦導彈與彈 藥投資預算達 2470 億美元,同比增長 21.67%,增速環比去年的-4.69%轉正且有大 幅提升。同時 2017-2021 年美軍用于精確制導武器的制導、導航、通信技術研究的 經費和項目數量均有較快增長,其中精確制導技術研發經費 2021 年增速達 21.5%, 2017-2021 年 CAGR 為 11.28%。戰術導彈領域投資占比最大,作戰價值凸顯。分武器類型來看,美國 2023 年導彈與 彈藥預算中戰略導彈領域擬投入 70 億美元,占比 28%;戰術導彈領域投入 118 億 美元,占比 48%;傳統彈藥領域投入 52 億美元,占比 21%;科技發展投入 7 億美 元,占比 3%。具備精確制導和打擊能力的戰略、戰術導彈武器為主要投資方向。戰 略導彈主要起威懾作用,而戰術導彈將在常規戰爭中發揮重要作用。

2030 年我國精確制導武器制導系統市場空間達 500 億元,2022-2030 年 CAGR 為 14.90%。2022 年中國全國財政安排國防支出預算 14760.81 億人民幣。依據《新時 代的中國國防》白皮書,2017 年我國國防費中裝備費占比 41.1%,假設 2022 年裝 備采購占比 40%,預計隨著先進裝備采購力度加大,裝備采購占比小幅提升至 45% 左右。參照美國 23 年國防預算中,導彈和彈藥預算經費中剔除彈藥和科研后的戰術 及戰略導彈經費占全部裝備采辦費用的 6.81%,假設我國 22 年精確制導武器占全部 武器裝備 7%,且由于戰略戰術價值高,占比將提升至超過 10%。制導系統約占總 成本的 40%,則 2022 年我國精確制導武器制導系統的市場空間為 165 億元左右, 到 2030 年將增至 502 億元,CAGR 為 14.90%,長期市場空間廣闊,北方導航作為 導航控制環節關鍵配套企業,有望充分受益需求快速增長。

3.3.軍用通信技術快速發展,鑄就多維度整體通信保障能力

軍用通信相比一般通信保密、保真性要求更高。通信技術的目的為將信息從發送者 (信源)傳輸給另一個時空點的接收者(信宿),而通信系統即為實現這一通信過程 所涉及到的技術設備和媒質信道總和。軍用通信系統是通信系統中的一個子類別, 不僅具備一般通信系統的全部特征,同時由于軍事作戰要求,對信息保真度及保密 性指標上顯著高于民用通信系統。軍用通信系統通道加(解)密一般位于信號處理 和載波電路之間,信源加(解)密則位于信源(宿)與信號處理之間。

根據通信方式不同,軍用通信系統可以分為單工、半雙工、雙工通信。單工通信在 同一時間內只能接收或發送信息,又可按照占用頻點數量不同分為同頻單工及異頻 單工。同頻單工占用單一頻點組網便捷,時刻處于接收狀態,需要講話時按下發送 講話(Push-To-Talk,PTT)按鈕轉換為發射狀態,具備天線可以共用、電臺設備簡 單省電的優點;異頻單工則使用兩個頻點進行收發信息。雙工通信可分為全雙工通 信及半雙工通信,全雙工通信又可以分為實時頻分雙工(FDD)及分時分雙工(TDD) 兩種工作方式。FDD 工作方式較為方便但由于其發射機時刻保持工作狀態故電源消 耗較大;TDD 工作方式收發使用同一頻率并在不同時隙中進行,因其傳輸時延受影 響故用于小區域應用。為解決 FDD 耗電量較大的問題,移動臺采用 PTT 代替發射 機,成為半雙工通信。

軍用通信系統按照傳輸信道可以主要劃分為無線通信、有線通信及光通信三個大類。無線通信指以無線電波為傳輸介質的通信技術,可傳輸圖像、文字、數據等在內的 多種信息形式,是目前軍隊指揮的主要通信方式,對飛機、艦船、坦克等移動作戰 單位,無線電通信是唯一的通信手段,具備響應及時、機動靈活等特點。

依據無線 電波頻率波長不同等標準,無線通信系統可進一步劃分為短波通信、超短波通信、 微波中繼通信、移動通信、衛星通信等不同子類別。有線通信指使用金屬導線、光 纖、波導等物理介質形式進行信息傳輸的通信方式,是平時保障軍隊戰時指揮的重 要手段之一,信號沿導線傳導,通信質量及保密性較好,但因建設固定性以及難以 遷移,機動性、抗損毀能力較差。光通信傳輸以光為媒介,具備頻帶寬、保密性強、 抗干擾能力強等特點,可分為有線及無線光通信,有線光通信以光纖通信為主,目 前光纖通信是光通信的主要形式。

3.4.軍用通信市場快速增長,相關A股標的未來可期

軍用通信系統是軍隊戰力的重要組成部分。軍事通信是軍隊為實施指揮調度,運用 通信工具或其他方法進行的信息傳遞技術和系統。軍用通信是保障軍隊指揮的基本 手段,軍用通信系統是軍隊指揮系統的重要組成部分。及時可靠的通信系統建設能 夠保證命令的迅速傳傳遞和執行,及時應對戰場復雜變化,是軍隊戰斗力的重要影 響因素之一。依據通信保障范圍的不同,軍事通信網絡可以劃分為戰略通信網絡和 戰役(戰術)通信網。戰略通信網目的是保障統帥部、各軍兵種、各大軍區、軍事 基地和戰略武器基地之間的戰略指揮,戰術通信網則負責各個戰役兵團、各級指揮 單位之間的通信。通信網的中樞是統帥部的指揮所。

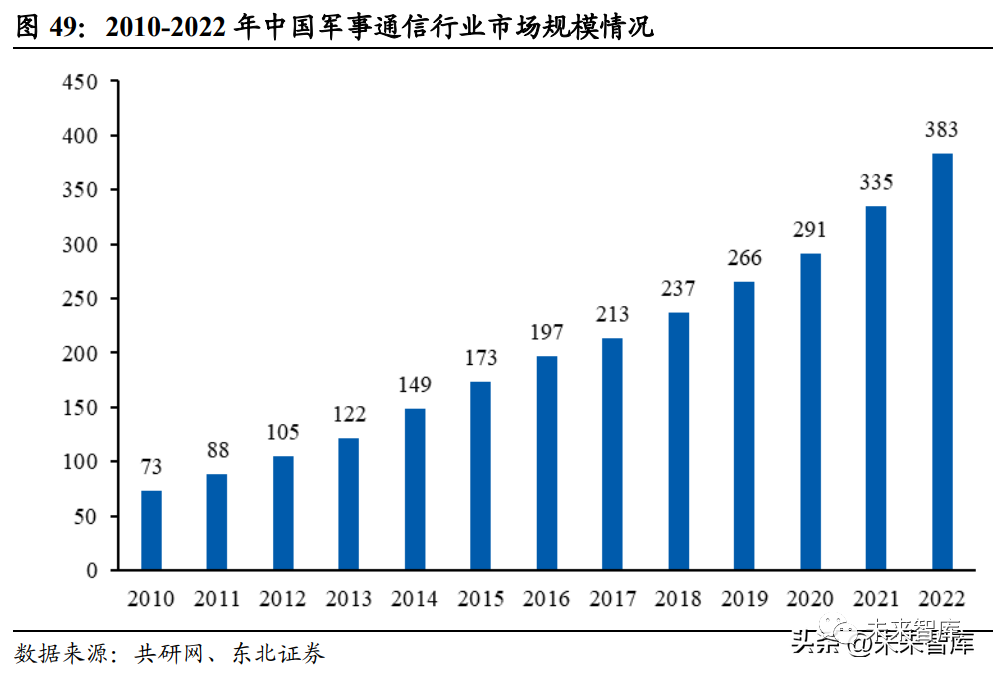

2022 年中國軍用通信市場規模 383 億元,2010-2022 年年均復合增速為 14.81%。在 國防信息化建設持續推進、裝備持續更新換代背景下,軍用通信需求不斷提升。依 據共研網數據,中國軍事通信行業市場規模從 2010 年的 73 億元增至 2022 年預測 的 383 億元,年均復合增速 14.81%。軍工通信市場前景廣闊增長確定性較強,北方 導航及理工導航等各自細分板塊龍頭有望迎來快速增長。

4.物聯網行業前景廣闊,物聯網模組迎來爆發增長契機

4.1.物聯網行業方興未艾,AIoT為萬物互聯ICT行業帶來廣闊藍海需求

物聯網是萬物互聯時代核心技術,新賽道規模達萬億美元。物聯網是一種在傳統互 聯網基礎上,通過各種信息傳感器、RFID 射頻技術、全球定位系統、紅外感應器、 激光掃描器實時采取需要監控、連接和交互的設備的通信網絡,實現物與物間信息 交換與通信。在全球網絡通信領域的發展歷程中,物聯網標志著網絡連接正式進入 3.0 時代,掀起了新一輪網絡通信劃時代的變革。

物聯網模組處于產業鏈中傳輸層,作為物聯網生態感知神經,通過為通信芯片提供 定制化開發核心部件,賦能下游眾多垂直應用領域。物聯網產業鏈分為感知層(連 接層)、網絡傳輸層、平臺層、應用層四個價值分布領域:感知層(連接層)扮演物 聯網生態的“視覺感官”,承擔數據采集、端到端處理、傳輸的功能,包括攝像頭、 傳感器、芯片、控制器等上游硬件制造商,在整體物聯網產業鏈中價值占比為 10%。

網絡傳輸層是物聯網生態的“連接感知神經”,通過 NB-IoT、5G、Zigbee、藍牙等 網絡通信技術傳輸到平臺層,包括通信模組制造商及通信服務提供商,物聯網產業 鏈中價值占比為 25%,其中通信模組/智能終端生產商價值占比 15%;通信服務提供 商價值占比 10%。平臺層扮演物聯網生態的“大腦分析中樞”,對網絡層傳輸的大規 模數據進行智能分析,為開發者、智能設備廠商等多方物聯網參與者提供協作的賦 能平臺,物聯網產業鏈中價值占比為 10%。應用層扮演物聯網技術高度集成的多樣 化商業應用場景,物聯網通過對智能設備的實時數據分析診斷,通過提高企業生產 /制造/履約等業務流程效率持續降低企業運營成本;通過云端物聯網模塊化創新實現企業更大規模的經濟效益,物聯網產業鏈中價值占比為 55%。

4.2.物聯網行業市場空間廣闊,萬億藍海提供長期成長確定性

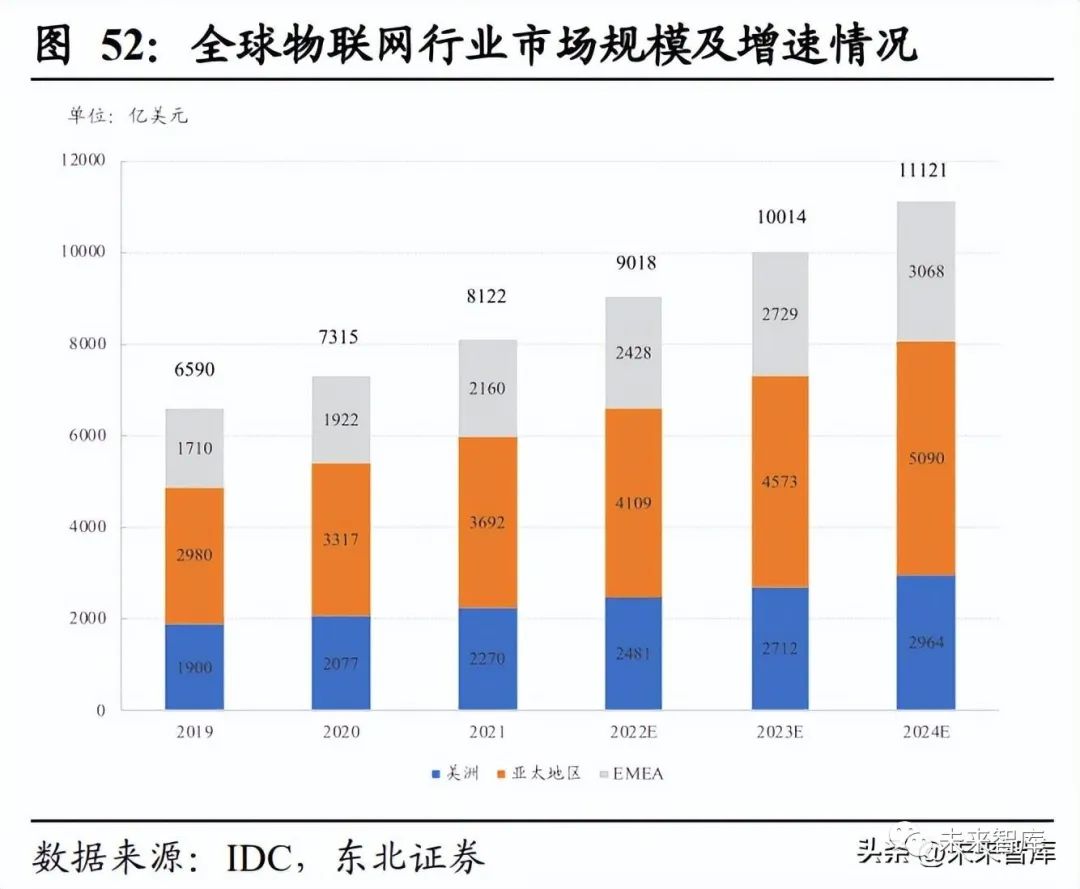

全球物聯網行業市場規模快速增長,中國物聯網行業加速發展。2021 年全球物聯網 行業市場規模達到 8122 億美元,同比增長 11.0%,隨著全球 5G 商業化進程加速, 未來 3 年物聯網行業有望進入加速增長周期,預計 2024 年全球物聯網行業市場規 模達到 1.11 萬億美元,2021-2024 年均復合增速 11.0%,其中亞太地區和 EMEA 地 區市場規模增速較快,2019-2024 年均復合增速分別為 11.3%和 12.4%,市場規模占 比分別為 45.3%和 26.3%。中國物聯網行業近 5 年來保持高速增長。2020 年中國物聯網行業市場規模約 2.14 萬億元,2016-2020 年均復合增速 22.9%,增速高于全球平均水平,主要驅動因素來 源于中國智能家居和智能制造等核心下游應用領域的快速發展。預計 2021 年市場 規模將達到 2.63 萬億元。

中國物聯網行業市場規模按技術架構層級來看,傳輸層市場規模仍然占據主導地位, 平臺層和應用層價值占比不斷提升;按應用類別來看,消費物聯網市場規模占據主 導地位,產業物聯網價值占比不斷提升。從不同技術架構層級的物聯網細分市場空 間看,2020年傳輸層市場規模達到6831.3億元,占整體物聯網市場規模比例為31.9%;平臺層市場規模達到 3426.3 億元,占整體物聯網市場規模比例為 16.0%;應用層市 場規模達到 5589.2 億元,占整體物聯網市場規模比例為 26.1%;感知層市場規模達 到 4175.9 億元,占整體物聯網市場規模比例為 19.5%;支撐層市場規模達到 1392.0 億元,占整體物聯網市場規模比例為 6.5%。

4.3.需求端:物聯網連接設備爆發式增長,下游垂直應用場景加速拓展

4.3.1.全球物聯網連接設備爆發式增長,下游應用領域不斷延伸

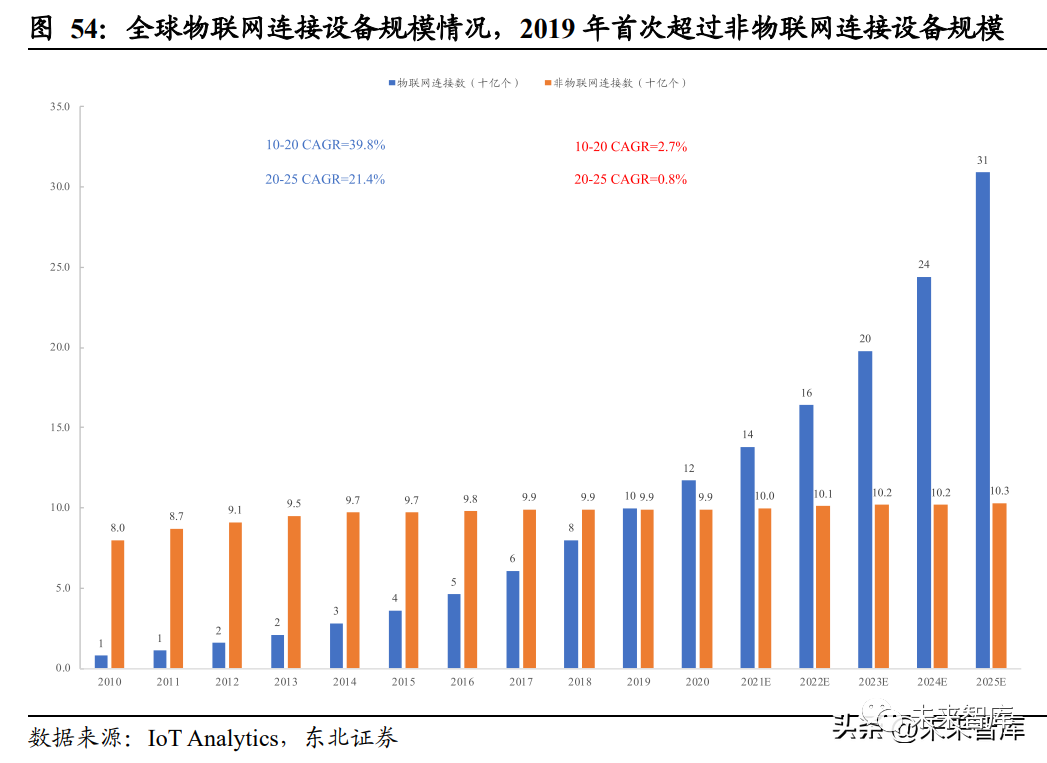

5G 大規模商用和云計算人工智能技術賦能推動物聯網連接設備規模呈現爆發式增 長,為物聯網行業帶來巨大成長空間。全球物聯網連接設備規模近 10 年來呈現高 速增長態勢,2020 年全球物聯網連接數達到 117 億臺,規模首次超過非物聯網連接 設備,2010-2020 年均復合增速 39.8%;非物聯網連接設備近年來增速顯著放緩, 2020 年規模為 99 億臺,2010-2020 年均復合增速 2.7%。

物聯網連接設備快速增長, 主要驅動因素是由于諸如智能手機、智能平板等移動智能設備滲透率在全球已達到 趨于飽和的階段,成長空間由增量市場轉變為既有設備更加智能化的存量市場。隨 著云計算、5G、人工智能多項顛覆性技術的疊加融合,基于物聯網連接的設備相比 上一代產品能夠為消費者締造更豐富的智能家居、個人健康、智能安防等多個領域 的更好的服務體驗,萬物互聯的強大生態效應讓物聯網連接成為必不可少的核心功 能。預計到 2025 年全球物聯網連接設備規模將達到 309 億臺,2020-2025 年均復合 增速 21.4%;非物聯網連接設備規模維持在 103 億臺,2020-2025 年均復合增速 0.8%。

全球物聯網連接設備按應用領域分智慧公用事業和智慧安防設備占比最高,智慧政 府、建筑自動化設備、智能汽車設備、智能醫療健康設備增速最快。從物聯網連接 設備應用領域來看,智慧公用事業設備和智慧安防設備連接規模最大,2020 年連接 數分別為 13.7 億臺和 10.9 億臺,占全球物理網設備總連接規模比例分別為 23.6%和 18.8%。從各領域物聯網連接設備規模增速角度看,建筑自動化設備、智慧政府、智 能汽車設備、智能醫療健康設備為發展增速最快的四個領域,2018-2020 年均復合 增速分別為 38.3%、32.3%、31.9%和 30.9%,2020 年物聯網連接設備規模分別為 4.4 億臺、7.0 億臺、4.7 億臺、3.6 億臺。

從不同應用場景物聯網智能設備出貨量規模看,智慧樓宇自動化/安全及監控設備、 智能工業自動化設備、固定資產監控設備、便攜式資產追蹤設備出貨量規模位居前列;互聯消費電子設備、移動健康及個人健康設備、便攜式資產追蹤設備出貨量增 速較高。按照出貨量規模來看,2020 年全球物聯網設備出貨量 266.4 億臺設備中, 智慧樓宇自動化/安全及監控類物聯網設備出貨量達到 140.9 億臺,占整體比例 52.9%;工業自動化物聯網設備出貨量達到 31.2 億臺,占整體比例 11.7%;固定資 產監控物聯網設備出貨量達到 22.4 億臺,占整體比例 9.2%;便攜式資產追蹤物聯 網設備出貨量達到 23.7 億臺,占整體比例 8.9%,物聯網設備目前主要應用場景仍 然以公共商業化建筑和工業/制造業為主,互聯消費電子產品、移動健康設備、智能 家居等面向消費者的應用領域占比較低,存在較大的發展空間。

4.3.2.可穿戴設備引領面向消費者物聯網設備規模增長動能

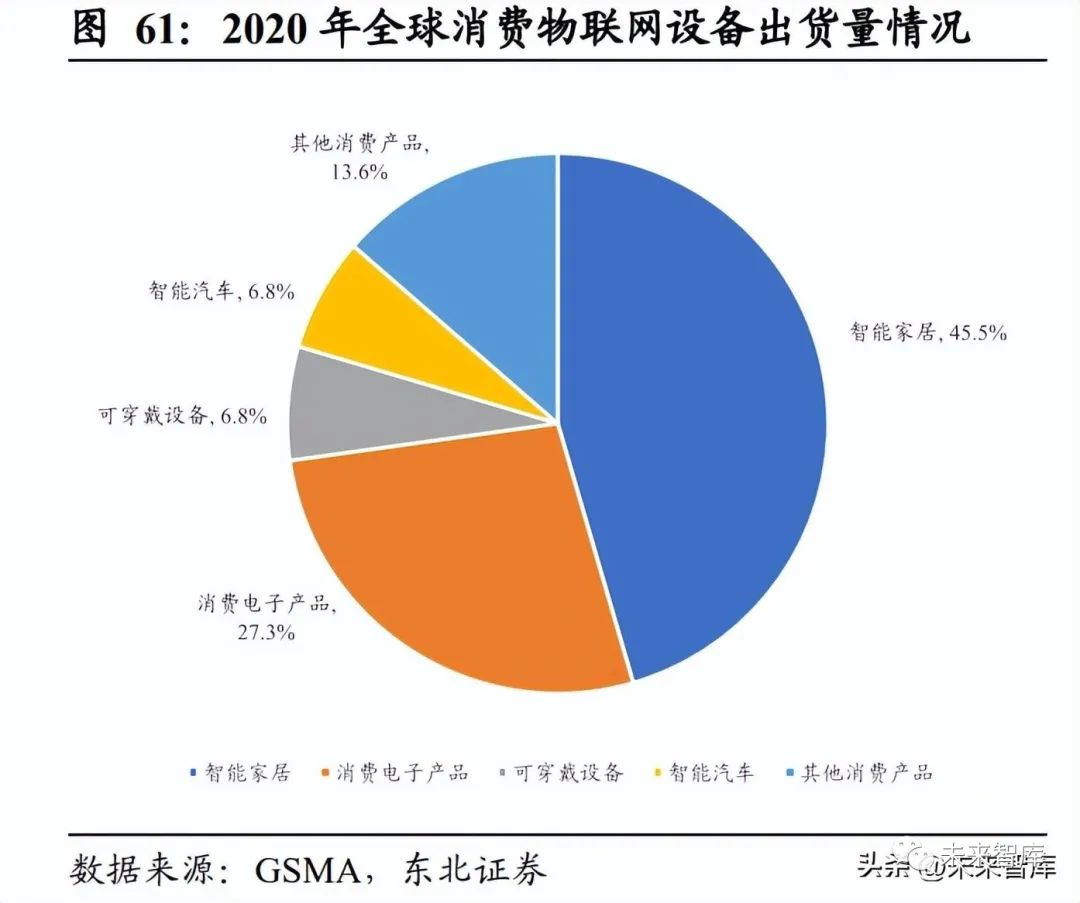

全球面向消費者物聯網設備市場結構中,智能家居設備占據主導地位,下游智能設 備中消費電子設備出貨量增速放緩,可穿戴設備成為核心增長驅動引擎。2020 年全 球面向消費者物聯網設備出貨量中,智能家居設備占比達到 45.5%,消費電子產品 占比 27.3%,兩者占比超過 72%的主要驅動因素源自以智能手機、智能平板電腦為 主的消費電子設備以及以智能音箱、智能大小家電為主的智能家居設備與物聯網技 術快速融合所致。可穿戴設備和智能汽車物理網設備作為新興的應用領域。

消費電子智能設備行業進入兩極分化的發展格局,以 PC 個人電腦、智能手機、智 能平板電腦為首的智能設備主戰場已進入穩定增長的成熟期階段,可穿戴設備引領 消費電子設備核心成長動能,發展態勢強勁。1)全球 PC 個人電腦出貨量—2021 年增速明顯提升,2022 年前三個季度增速回落:全球 PC 個人電腦從 2011 年 1 季度開始進入到市場飽和期,出貨量增速大幅下降, 并在 2012-2018 年間受到移動智能設備的替代沖擊出現明顯規模下降趨勢,年出貨 量由 2011 年的 3.65 億臺下降至 2020 年的 2.67 億臺。2021 年全球 PC 出貨量增速 明顯提升,全年出貨量 3.39 億臺,同比增長 26.7%。

2022 年 Q1/Q2/Q3 季度全球 PC 出貨量分別為 7749 萬臺、7201 萬臺、6800 萬臺,同比下降 2.4%、12.6%和 19.2%, 主要是由于 2022 年受疫情影響導致 PC 出貨量有所下滑所致。按 PC 不同品牌出貨 量來看,聯想在 PC 領域市占率自 2012 年 3 季度起始終處于全球領先地位,2022 年 3 季度市占率達到 25.2%;惠普以及戴爾穩居市占率第二位和第三位,2022 年 3 季 度市占率分別為 18.7%和 17.7%;Apple 市占率第四位較為穩固,2022 年 3 季度市 場率為8.5%;Acer市占率出現明顯下滑趨勢,由2009Q3市占率14.3%下滑至2022Q3 的 6.6%;華碩 2022 年 3 季度市場份額為 8.2%。全球 PC 行業整體集中度持續提升, 馬太效應漸強,CR5的市占率由2009年1季度的55.5%提升至2022年Q3的78.2%。

2)全球智能手機出貨量—2021Q3 到 2022Q3 連續五個季度出貨量負增長:全球智 能手機作為移動互聯網時代的核心產品形態,在 2010 年-2013 年間呈現爆發式增長 態勢,智能手機出貨量由 2009 年 1 季度的 5390 萬臺快速增長至 2015 年 4 季度最 高的 4.01 億臺。自 2014 年起,隨著智能手機滲透率在發達國家和中國等核心亞太 市場不斷提升并趨于飽和發展狀態,全球智能手機出貨量增速呈明顯頹勢,并于 2016 年開始呈現出貨量不斷下滑的趨勢。2021 年全球智能手機出貨量 13.52 億臺, 同比增長 4.5%。

2022Q3 出貨量 3.02 億臺,同比下降 8.9%,連續五個季度出現同比 下降。按智能手機品牌商競爭格局來看,三星 2022Q3 市占率 21.2%,連續三個季度 保持全球首位;蘋果 2022Q3 市占率 17.2%,位居全球第二位;華為受到芯片限制因 素影響增長態勢被嚴重遏制,市占率已跌出全球前五行列;小米由于在印度等新興 國家市場快速增長,市占率呈穩定上升趨勢,2022Q3 市占率提升至 13.4%;OPPO 和 VIVO 受益于華為手機出貨量限制因素,2022Q3 市占率分別為 8.6%和 8.6%。

3)全球智能平板電腦出貨量—2022 年 Q3 季度出貨量下降:全球智能平板電腦與 智能手機發展時間節點保持一致,2010-2013 年間呈爆發式增長,由 2010Q2 出貨量 330 萬臺增長至 2013Q4 的 7860 萬臺。2014 年起智能平板電腦滲透率基本達到飽和 狀態,出貨量增速由 2013Q1 的 139.4%顯著下滑至 2014Q1 的 2.9%,自 2015 年起 智能平板電腦出貨量呈明顯下降趨勢,主要驅動因素來自同為移動智能設備知智能 手機的沖擊,平板電腦作為智能手機和筆記本電腦之間的特定場景定位產品需求不 及二者所致。

2021 年全球智能平板電腦出貨量 1.69 億臺,同比增長 2.8%。2022 年 Q1 和 Q2 智能平板出貨量分別為 3840 萬臺和 4050 萬臺,同比增速分別為-3.8%和 0.0%,增速同比有所回升。2022 年 Q3 出貨量 3860 萬臺,同比下降 8.6%。按智能 平板電腦品牌商發展格局來看,蘋果 iPad 自 2011 年起始終維持領先地位,2022Q3 市場占有率 37.5%,市占率持續提升;三星市占率第二位置穩固,2022Q3 為 18.4%;華為受到芯片制約影響市占率明顯下滑,由2020Q2的12.4%下降至2022Q3的6.2%;亞馬遜 Kindle 出貨量顯著提升,市占率已升至全球第三位,2022Q3 為 11.1%;聯想 保持第四位,2022Q3 市占率 7.0%。

4)全球可穿戴設備出貨量-2022Q1-Q2 出貨量增速持續放緩:全球智能可穿戴設備 目前仍處于較快速發展階段,但 2021 年開始增速明顯放緩。2021 年全球可穿戴設 備出貨量達到 5.28 億件,同比增長 20.5%,2014-2021 年均復合增速 51.7%。2022Q1- Q2 出貨量分別為 1.05 億件和 1.07 億件,同比增長 0.8%和-5.9%,增速明顯放緩。可穿戴設備成為消費電子設備細分領域增長最快的產品,主要驅動因素是智能手環、 智能手表、無線藍牙耳機三大可穿戴設備爆發式增長。

此外,新興可穿戴設備如智 能戒指(亞馬遜 Echo Loop、NFC GalaRing)、智能運動鞋(Nike+)、智能眼鏡(Google Glass、三星 Galaxy Glass、蘋果 Apple Glass)正在迅速培育建立客戶群體,通過物 聯網、AR/VR 等技術的融合為消費者帶來全新的生活、娛樂、消費體驗。從全球可 穿戴設備市場競爭格局來看,蘋果一家獨大占據絕對領先地位,2022Q2 可穿戴設備 市占率為 25.0%,市占率相對有所下滑。小米近 2 年來市場地位有所下滑,由 2018Q3 的 21.6%下滑至 2022Q2 的 8.9%,回落至全球第 3 位;華為近 8 個季度受芯片限制影響市占率略有下滑,2022Q2 市占率為 7.8%。三星提升至全球可穿戴設備第 2 位, 2022Q2 市占率為 10.5%;Imagine Marketing 近年來市占率持續提升,2022Q2 達到 4.8%。

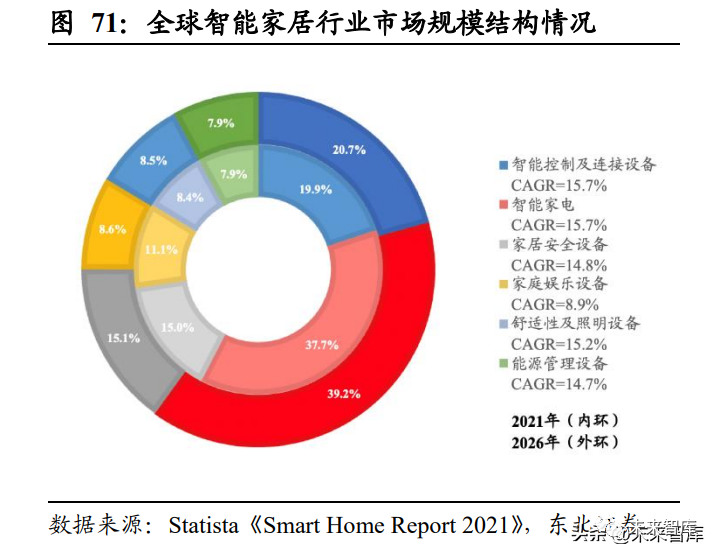

物聯網技術賦能推動消費者家居走向智能化網聯化時代,TAM 市場空間快速增長。消費者家居場景目前受益于兩大技術發展趨勢的智能化紅利:第一,包括空調、洗 衣機、冰箱三大白電,電視、抽油煙機等黑電/廚電這些傳統家電設備智能化程度越 來越高,通過與手機端 App 網絡連接能夠與消費者用戶進行實時/遠程互動,在傳統 的基礎功能應用上發揮出更多價值功能;第二,諸如智能音箱、智能控制及照明設 備、智能廚房小家電設備(煮蛋器、電熱飯盒)、智能家居清潔/環境設備(掃地機、 吸塵器、空氣凈化器、凈水器)等新型式家具設備逐漸在家庭場景中普及滲透。家 居智能化帶動智能家居行業市場規模快速增長。2021 年全球智能家居 TAM 達到 1044 億美元,預計到 2026 年達到 2078 億美元,年均復合增速 14.8%。

從全球智能家居出貨量看,視頻娛樂和家居安全設備出貨量規模最大,智能照明設 備出貨量增速最高。2020 年全球智能家居設備出貨量 9.24 億臺,預計到 2023 年將 提升至 13.96 億臺,2020-2023 年均復合增速 14.8%。其中視頻娛樂設備和家居安全 設備出貨量最大,2020 年分別為 3.58 億臺和 1.85 億臺,視頻娛樂設備滲透率基本 達到飽和;智能照明設備滲透率快速提升,預計 2023 年出貨量將達到 1.83 億臺, 2020-2023 年均復合增速 34.0%。

全球智能家居家庭數量 2021 年滲透率為 12.2%,在物聯網、5G、人工智能和云計 算多技術融合加持下未來滲透率有望加速提升,智能控制/連接設備和智能照明設備 滲透率增長最快。2021 年全球家庭總規模為 21.47 億戶,其中智能家居家庭規模達 到 2.63 億戶,智能家居整體滲透率 12.2%。按智能家居產品類別滲透率來看,智能 控制/連接設備、智能照明設備、智能家居安全設備滲透率目前較高,2021 年分別為 5.4%、5.2%、5.0%。預計到 2026 年全球智能家居家庭數量將達到 5.74 億戶,滲透 率提升至 24.8%,其中智能控制/連接設備、智能照明設備、智能家居安全設備滲透 率分別提升至 16.9%、16.8%、16.3%。

4.4.供給端:物聯網模組競爭格局向好,國內企業持續提升市場份額

4.4.1.物聯網模組市場快速增長,5G模組開始加速放量

物聯網蜂窩模組市場規模快速增長,2022 年 5G 模組有望進入加速放量階段。2021 年全球物聯網模組市場規模約為 52.9 億美元,預計到 2027 年市場規模將提升至 182.1 億美元,2021-2027 年均復合增速 22.9%,主要驅動因素來自于下游包括車聯 網、智能家居、醫療、智慧工業等眾多垂直應用領域的加速滲透。從物聯網模組出 貨量角度看,2020 年全球物聯網模組出貨量 2.65 億件,受到疫情影響相較 2019 年 同比下降 6.0%。2021 年前 2 季度出貨量明顯回升,分別同比增長 50.0%和 53.0%, 其中 2021 年 2 季度全球物聯網模組出貨量首次突破 1 億件,5G 模組進入放量周期, 相較 2020Q2 同比增長 800%。隨著 5G 規模化建設穩步提速,預計 2022 年 5G 模組 將成為出貨量主要增長引擎,預計到 2025 年全球物聯網蜂窩模組出貨量將提升至 9.36 億件,2020-2024 年均復合增速 28.7%。

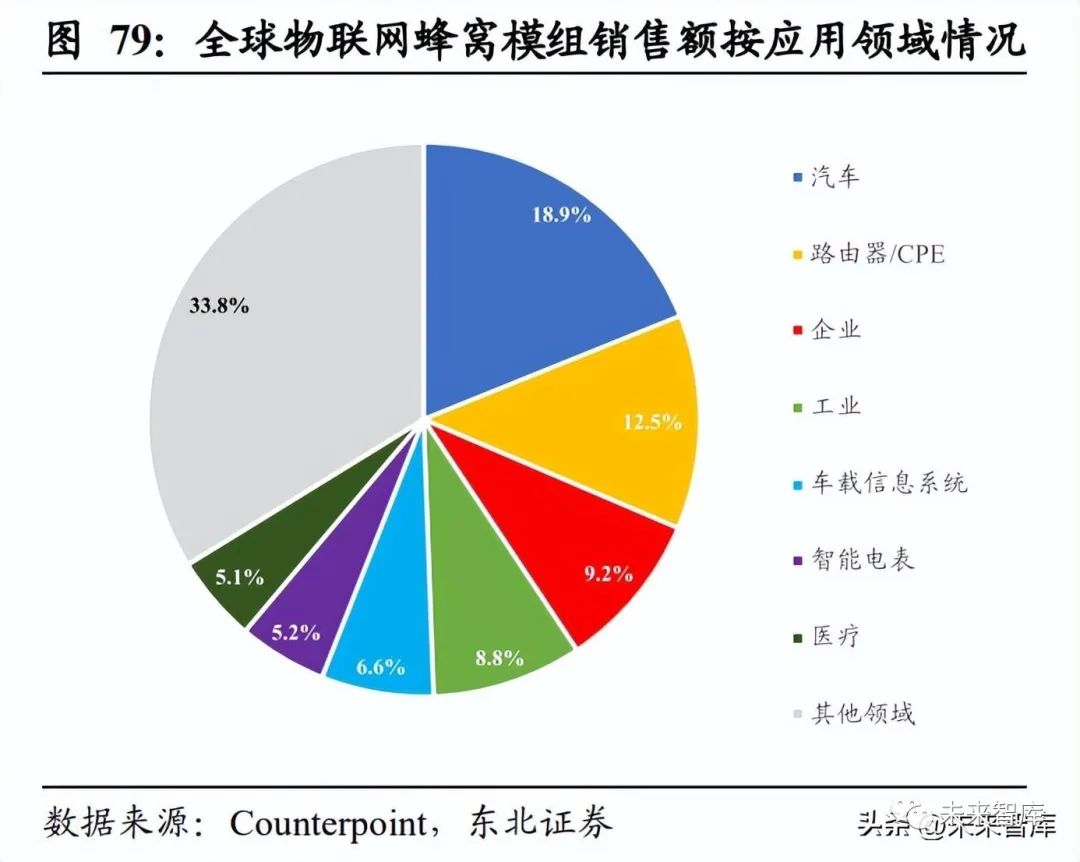

全球物聯網蜂窩模組出貨量按應用場景分,車聯網、智能電表、工業互聯網成為主 要應用領域。從物聯網蜂窩模組出貨量按應用場景角度看,2020 年智能電表、車聯 網和工業路由器物聯網蜂窩模組出貨量占比最大,出貨量分別達到 3300 萬件、2700 萬件和 2200 萬件,占整體出貨量比例分別為 12.5%、10.2%和 8.3%。從物聯網蜂窩 模組營收規模角度看,車聯網和工業互聯網營收規模占比最高,分別占整體蜂窩模 組銷售額比例為 25.5%(汽車模組占比 18.9%,車載信息系統占比 6.6%)和 12.5%。

從全球蜂窩模組按技術類別出貨量和市場規模角度看,NB-IoT 模組出貨量最大, LTE Cat 4/ LTE Cat 1 需求持續上漲,5G 模組開始進入加速放量階段。2020 年 NBIoT 出貨量占全球蜂窩模組出貨量比例達到 30%(其中中國 NB-IoT 出貨量占中國 蜂窩模組出貨量比例達到 54%,不包含中國其他市場出貨量比例為 6%),成為最大 出貨規模的技術類別模組,但由于較低的銷售單價導致整體市場銷售規模僅占11%;LTE Cat 4 和 LTE Cat 1 模組出貨量快速增長,主要得益于在工業互聯網、車聯網、 資產追蹤、工業路由器和企業領域應用滲透率快速提升所致。

5G 模組 2021 年 3 季 度出貨量同比增長超過 800%,隨著 5G 大規模商用進程加快,預計將進入加速放量 階段。從蜂窩模組銷售價格角度看,4G/LTE 模組目前已進入穩定發展階段,預計 2024 年銷售價格將分別下降至 14.2 美元/件和 8.8 美元/件。5G 模組隨著萬物互聯趨 勢持續發展,預計 2024 年銷售價格仍將保持 62.5 美元/件。

4.4.2.物聯網模組市場競爭格局:中國廠商全球領先,市場集中度持續提升

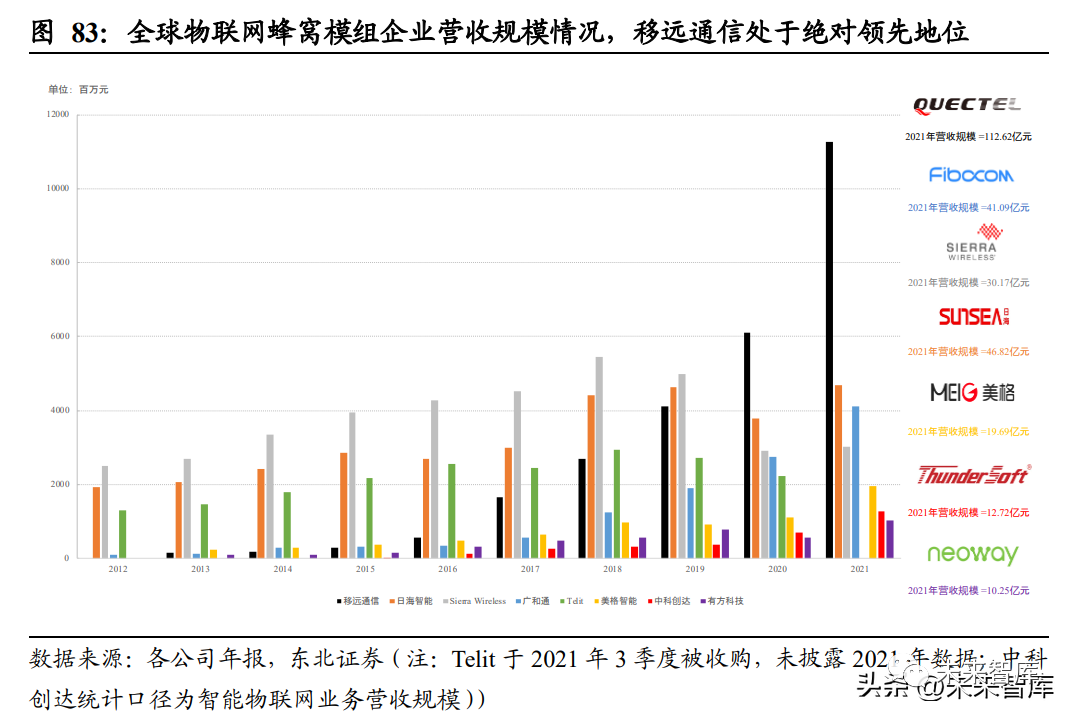

中國蜂窩模組企業憑借高水平綜合服務和規模效應,已取代國際企業成為全球領先 者,持續擴大市場份額,移遠通信 2022 年前 2 季度模組出貨量市場份額持續提升, 穩居全球市占率首位。中國物聯網市場雖然起步慢于海外,但受益于下游萬物互聯 應用快速增長的需求,加上國內較低人工成本和龐大的工程師紅利等后發優勢,中國物聯網產業鏈迅速發展。上游物聯網蜂窩模組企業抓住契機迅速成長,逐漸形成 規模效應優勢,憑借高性價比的產品以及迅速響應的優質服務持續搶占國際模組企 業市場份額。

中國模組廠商市場份額由 2015 年的 25%增長至 2021 年 44.4%,其中 移遠通信處于全球絕對領先地位,2022 年 2 季度市場份額上升至 38.9%,進一步擴 大領先優勢;美格智能、日海智能、廣和通處于全球第二梯隊,2021 年 4 季度市場 份額分別為 6.6%、6.2%和 5.0%。其中美格智能近年來市場份額快速提升,2021 年 Q4 市場份額首次躋身全球第三位,市場地位不斷提高。

移遠通信為代表的中國蜂窩模組企業營收增速顯著高于國際同行業企業,通過高性 價比產品和 5G 先發優勢成功趕超國際企業。憑借高性價比的產品以及快速響應的 服務,以移遠通信為代表的中國模組企業在 2016-2017 年開拓海外市場迅速實現國 際規模化擴張,營收規模快速增長。

其中移遠通信營收規模從 2016年的5.73億元 提升至 2021年112.62億元,已成為全球營收規模最大的蜂窩模組企業,2012-2021年均復合增速 70.0%;廣和通營收規模由 2016 年的 3.44 億元提升至2021年41.09億元,2012-2021 年均復合增速55.1%;美格智能營收規模由 2016 年 4.80 億元提升 至2021年 19.69 億元,2013-2021年均復合增速 30.5%;中科創達智能物聯網營收 規模由2016年 1.28 億元快速擴張至 2021 年 12.72 億元,2016-2021 年均復合增速 58.2%。國際同行業企業近年來在中國企業的強勢拓展下核心競爭力持續下降,Sierra Wireless 和 Telit 2012-2020 年均復合增速分別僅為 1.2%和 6.1%。

5.智能網聯汽車:關注重卡回暖及連接器高景氣賽道

5.1.重卡銷量邊際向好,商用車智能化有望迎來反彈

疫情管控放開后物流基建需求增長有望帶動重卡銷量回升,商用車智能化進度穩步 推進。自 2021 年下半年開始受到國六標準切換影響,疊加 2022 年疫情反復影響出 行物流及基建開工,商用車尤其重卡銷量大幅下滑,截至 2022 年 11 月,2022 年重 卡累計銷量 61.8 萬輛,同比下滑 53.8%。

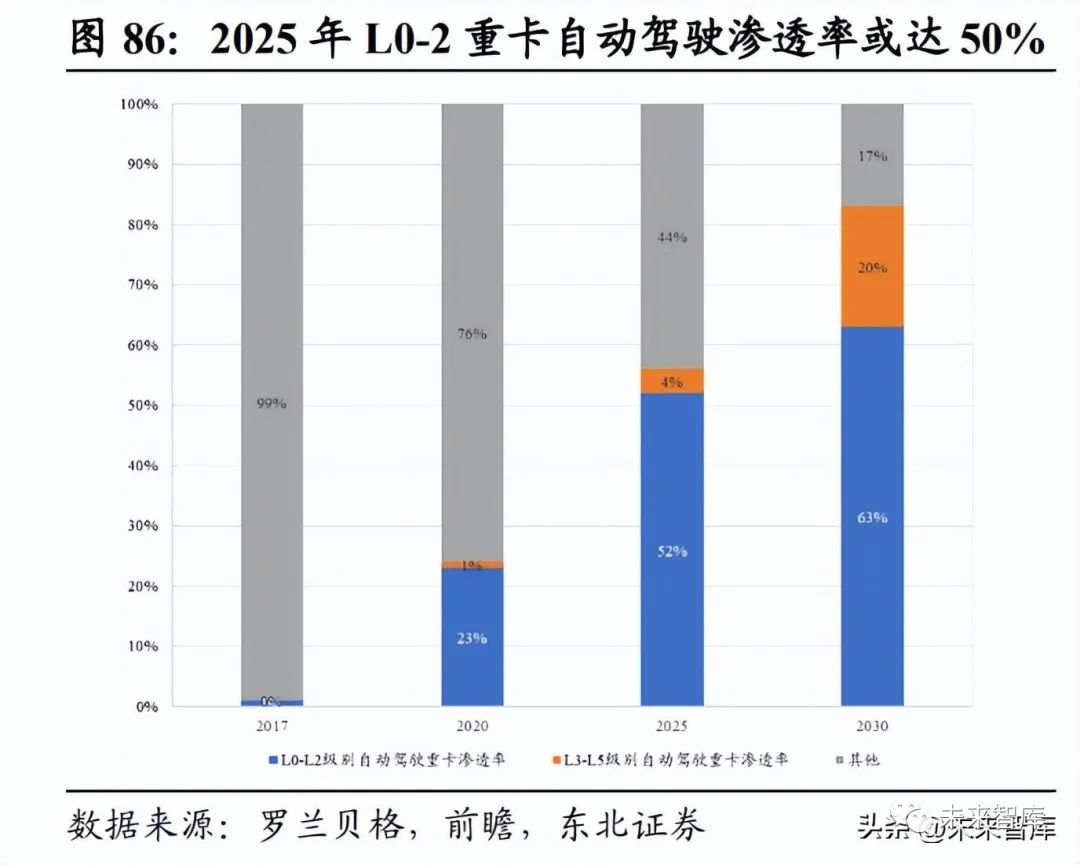

月度來看,在邊際銷量略有上漲及去年下 半年同期基數低影響,7 月以來重卡銷量同比下滑幅度較大幅度收窄,從最低點 4 月份同比銷量下滑 77%收窄至 11 月的 9%,重卡行業邊際向好。2023 年在管控放開 經濟復蘇背景下,物流基建行業預計將較快恢復,重卡需求有望迎來回升。重卡等 商用車相比乘用車智能網聯化進程明顯落后,監管及性能要求下商用車智能化網聯 化程度將穩步提升。根據羅蘭貝格數據,2020 年重卡 L0-L2 級別自動駕駛滲透率 23%,到 2025 年或達到 52%,景氣復蘇+智能網聯化需求推動相關商用車智能化產 品供應商迎來業績反轉。

商用車行駛記錄儀新國標帶來成長增量,T-Box 成長前景明確。《汽車行駛記錄儀》 新標準 GB/T 19056-2021 于 2022 年 7 月 1 日起正式實施,新國標行駛記錄儀功能增 加單價更高,隨著重卡行業銷量回暖有望實現大規模應用,領先商用車智能化廠商 如鴻泉物聯等有望充分受益行業反轉,伴隨行業景氣度復蘇實現業績深度反彈。網 聯化產品方面 5G T-Box 將成為未來主流。T-Box(Telematics Box)由 MCU、定位 模塊、藍牙模塊、通信模塊等組成的汽車信息傳輸系統,可實現向用戶提供汽車行 駛數據及遠程車輛狀態監測等功能,以前裝市場為主。隨著 5G 的發展及相關通信 標準的不斷完善,5G T-Box 將成為未來智能網聯汽車主流,而通信模組將成為其關 鍵零部件。我們測算,2030 年中國 T-Box 市場將達 65 億元。

5.2.汽車連接器前景廣闊,買入高速發展紅利期

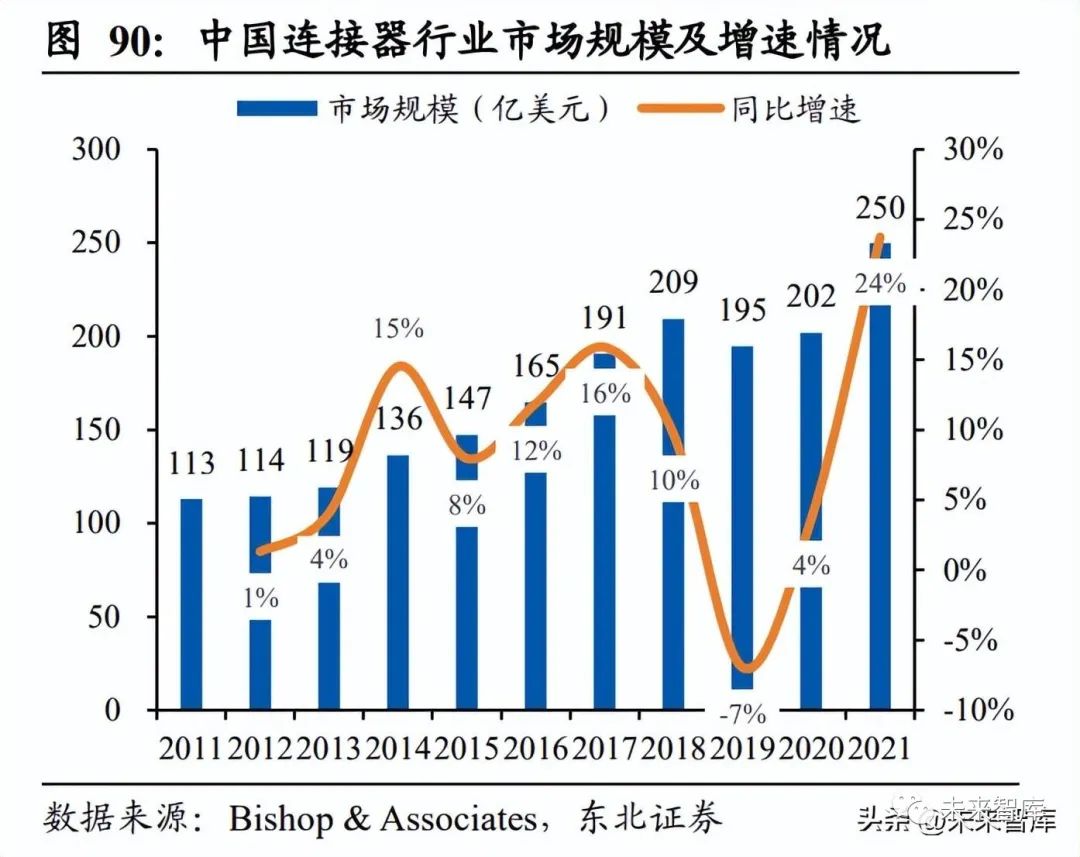

2021 年全球連接器行業明顯回暖,中國發展快于全球。連接器是用于連接端口及線 纜的電子器件。2019-2020 年由于新冠疫情影響,全球連接器行業市場規模分別同 比下降 3.81%和 2.25%,進入 2021 年隨著新冠疫情對經濟的影響逐步消退,下游行 業如通信、汽車、消費電子、工業對連接器的需求快速反彈。2021 年全球連接器市 場規模達到 780 億元,增速 24%,達近十年最高水平。中國連接器市場發展速度整 體快于全球,2021 年同比增長 24%至 250 億美元,2011-2021 年 10 年 CAGR 達 8.26%,快于同期世界增速 4.30%。

中國是全球最大連接器市場,通信、汽車領域需求維持較高景氣度。從細分區域來 看,中國穩居全球連接器細分市場榜首,2021 年中國連接器市場占全球比重提升 0.85pct 至 32.03%,占據全球近三分之一的市場份額,比北美、歐洲的領先優勢較為 明顯。從應用領域來看,通信、汽車為前兩大細分領域。隨著云計算快速發展對數 據中心建設需求及流量的快速增長,通信領域對連接器需求不斷增加,2021 年通信領域連接器市場規模占比為 23.47%。汽車端隨著智能網聯的普及對于數據傳輸的要 求也快速提升,但受限于疫情影響整車銷量,2021 年占比略有下降,占比 21.86%。

連接器市場集中度逐漸增加,Top10 市場份額不斷提升。從競爭格局來看,連接器 市場頭部廠商具備較強的技術實力和競爭優勢,根據 Bishop & Associates 數據,從 1980-2020 年,前十大廠商市場份額從 38.01%提升至 60.77%,市場份額逐漸向頭部 集中,市場集中度不斷提升。從廠商來看,泰科、安費諾、莫仕位居 2019 年連接器 市場份額前三位,市場份額分別為 15.45%、11.44%和 8.26%。中國立訊精密市場份 額 4.64%,排名第六位。

短期疫情所致波動消退后整車銷量回暖,汽車連接器市場有望快速提升。隨著疫情 影響逐步消退,整車銷量修復反彈助力汽車連接器市場回暖。2021 年全球汽車連接 器市場扭轉連續兩年下降趨勢,同比增長 21%到 170 億美元。其中中國汽車連接器 市場規模同比增長 21%至 43 億美元,隨著汽車消費刺激政策的出臺及新能源車快 速普及帶來的單車連接器價值量提升,中國汽車連接器市場規模有望迎來快速提升。分地區來看,根據 Bishop & Associates 數據,中國汽車連接器市場份額占全球比重 大約四分之一。從車內應用領域來看,舒適娛樂價值占比最高,達 31.2%;動力總成及安全分別占比 22.8%、17.9%。

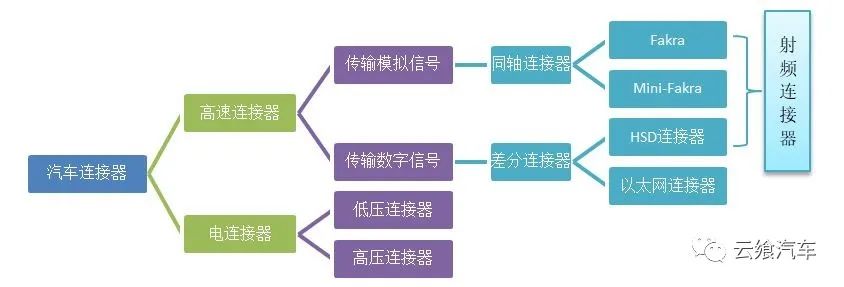

汽車連接器包括低壓、高壓及高速連接器三類,用于車內不同場景。從產業鏈角度 來看,連接器廠商從上游采購金屬材料、電鍍材料、塑膠材料等通過加工、壓鑄等 工藝組裝成連接器產品供給下游通信設備、汽車、消費電子等領域的客戶。低壓連 接器是傳統燃油車廣泛使用的連接器,用于低于 14V 的三電系統。高壓連接器用于 實現 60-380V 的電壓傳輸和 10-300A 的電流傳輸,主要用于新能源汽車的電池、 PDU、OBC 等。高速連接器包括 FAKRA、Mini-FAKRA、HSD、以太網等,主要用 于對數據傳輸要求大的信息娛樂系統、導航與輔助系統、攝像頭、傳感器等。

本土連接器廠商有望受益新能車快速發展新機遇,依靠本土優勢提升市場份額。與 傳統燃油車相比,新能源汽車由于使用應用交流電機導致電磁干擾強烈,為保證線 束可靠性在設計時必須考慮電磁干擾性,汽車線束將從原料材質、生產工藝、產品 特性方面尋求升級突破,實現高壓化和抗電磁干擾發展汽車滲透率的快速提升,使 汽車線束市場由低成本戰略市場逐步轉為技術含量更高的性價比市場。我國本土部 分優質的線束企業已在高壓線束的設計開發領域實現技術突破,擁有領先的研發實 力,發展潛力巨大。前瞻產業研究院預測,2023 年我國新能源汽車連接器市場規模 將達到 81.17 億元,2018-2023 年年復合增長率達 22.02%。

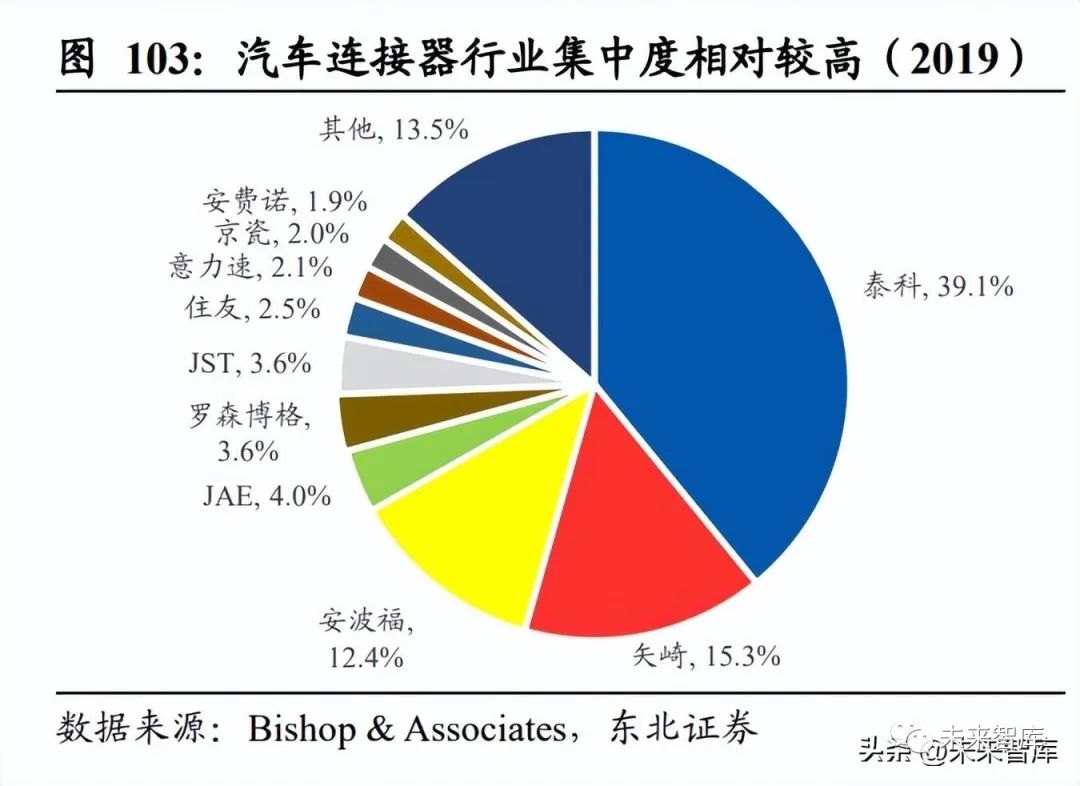

車內通信架構向以太網演化驅使下高速連接器迎來發展機遇。域集中、區域集中架 構相比傳統分布式總線 ECU 和線束數量大大減少,低壓線束應用將越來越少,信息 娛樂系統、自動駕駛數據傳輸處理及車內以太網及大算力域控建設的大趨勢使得高 數據傳輸井噴式增加,高頻高速的連接系統及線束成為行業新動能。2019 年汽車連 接器領域集中度較高,泰科占據近 40%的市場份額,矢崎 15%,安波福 12%,三家 市場份額占比近 70%。

隨著我國汽車智能化迅速發展本土企業或將憑借本土定制化 優勢逐步打開局面,在高速連接器增量市場取得進展。L1 及以下車型數據傳輸要求 較低,單車價值量 200 元左右;L2 車型 ADAS、OTA 及智能座艙已較為成熟,高速 連接器應用大幅增加,單車價值量約 1000 元,我們認為隨著 L2 及以上更高等級自 動駕駛滲透率的逐漸提升,高速連接器單車用量將逐步提升,2025 年我國高速連接 器市場規模將達到 187 億元,2020-2025 年年均復合增長率 20.10%。國內廠商如瑞 可達、電連技術等均具備一定卡位優勢,增長前景廣闊。

審核編輯 :李倩

-

連接器

+關注

關注

98文章

14310瀏覽量

136159 -

通信

+關注

關注

18文章

5969瀏覽量

135850 -

智能網聯

+關注

關注

4文章

598瀏覽量

23223

原文標題:5.智能網聯汽車:關注重卡回暖及連接器高景氣賽道

文章出處:【微信號:CloudBrain-TT,微信公眾號:云腦智庫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

自動駕駛演變下,汽車連接器市場如何擴容?

JAE ST12系列推/推式卡用連接器產品概要

工業級連接器如何練就高防腐能力?YM系列連接器防腐性能解析

連接器賦能新能源汽車架構升級

浮動式板對板連接器的創新連接引領關注

振動對連接器影響大?選對鎖扣連接器很重要

工商網監

工商網監

評論