電機趨于高集成度、高電壓、高功率密度

電機趨于高集成度、高電壓、高功率密度

高集成度:從零部件到多合一,向集成化一體化整合

新能源汽車在輕量化、降成本和優化空間布局等性能指標要求越來越高,電驅系統集成化產品成為行業發展趨勢。新能源汽車電驅動系統經歷了從分立式到功能集成化,再到機電一體化發展過程,依靠關鍵技術的突破創新提高系統集成度,已成為新能源汽車行業的共識。

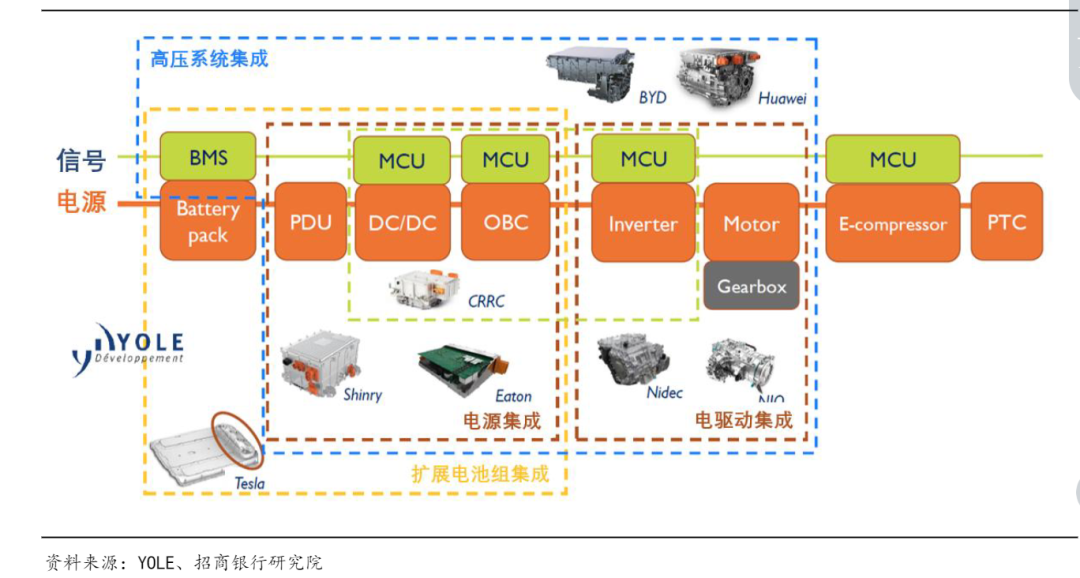

系統性能和成本控制成為不同集成方案考慮的核心因素。新能源汽車電驅動系統有不同的集成路徑,需要權衡考慮系統性能、成本控制、緊湊性、可維護性、供應鏈管理、靈活性等因素選擇性封裝。常見的“大三電”集成主要是電機、電控、減速器三合一系統,代表廠商是日本電產、蔚來。常見的“小三電”集成主要是車載充電機、DC/DC 轉換器、高壓配電單元三合一系統,代表廠商是威邁斯、英搏爾。進一步多合一電驅,在三合一系統的基礎上,各公司按各自技術路線選擇性封裝。有將“大三電”和“小三電”進行集成的六合一電驅,也有更近一步的高壓系統集成將“大三電”、“小三電”、電池管理系統、整車控制器集成的“多合一電驅”,代表是比亞迪八合一、華為七合一。

也有將“小三電”總成進入電池包的擴展電池組集成方案,代表廠商是特斯拉。隨著集成技術的演變,未來電動壓縮機和熱管理單元也存在封裝到總成的可能性。

上圖:新能源汽車電驅動系統集成方案技術路徑

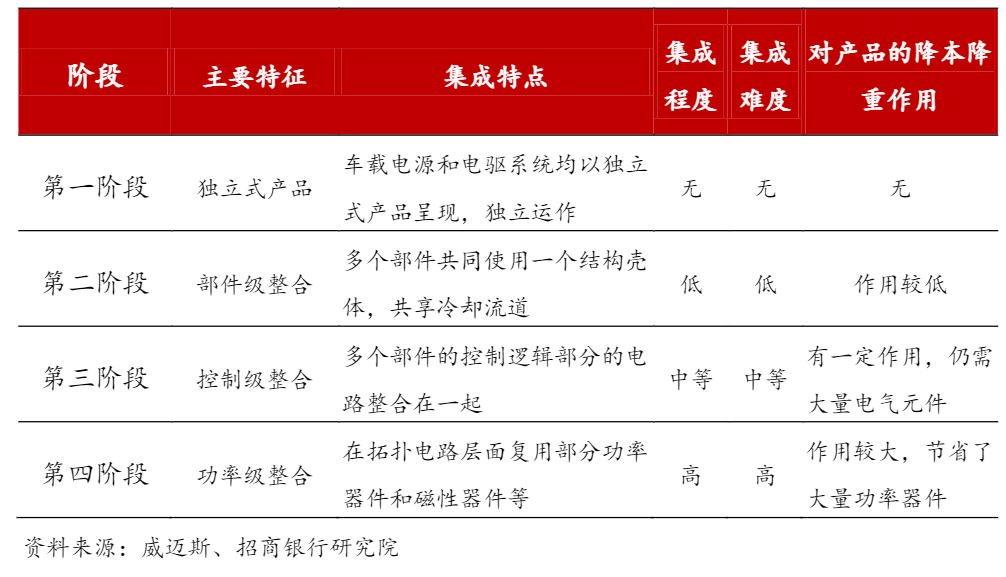

目前電驅動系統集成主要處于控制級整合階段。按照集成程度的不同,電驅動系統集成可以分為獨立產品、部件級整合、控制級整合、功率級整合四個階段。目前大多數廠商的系統集成方案主要處于第二、第三階段的控制級系統集成。第四階段功率級整合是在拓撲電路層面復用部分功率器件和磁性器件,技術難度較大,行業內具備功率級整合技術并實現產業化的廠商較少。

上圖:新能源汽車電驅動系統集成化發展階段

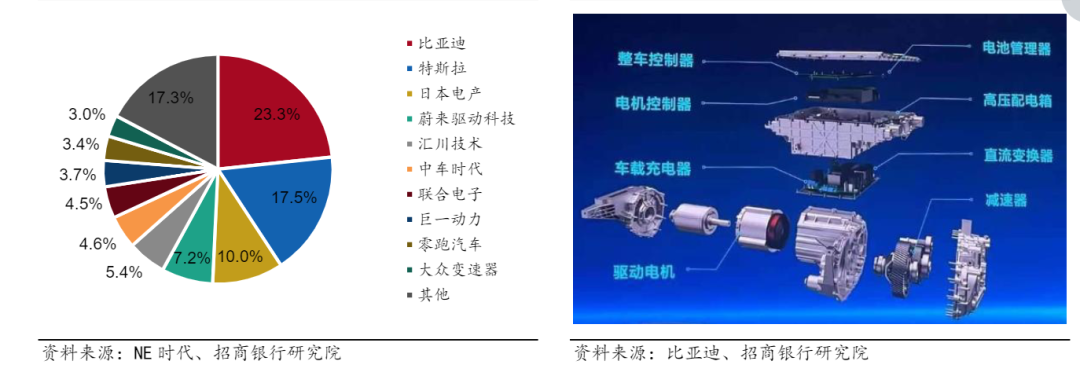

集成化趨勢越發明顯,多合一系統裝機量滲透率不斷提升。根據 NE 時代的數據,國內新能源乘用車電驅動系統的三合一及以上集成滲透率從 2020 年的 40%提升到 2022 年 H1 的 60%以上。2022 年 H1,新能源乘用車二合一以下、三合一、多合一電驅動系統搭載量占比分別為 41%、55%、4%。其中,三合一以上系統搭載量 136.8 萬套,同比增長 100.9%。

電驅動系統多合一集成化增強了行業壁壘。相比較獨立產品的供應商格局,電驅動多合一系統供應商中整車企業和體系內供應商明顯增多。根據 NE時代的數據,2022 年 H1,我國新能源乘用車電驅動三合一以上系統 TOP10 供應商系統搭載量 112.9 萬套,市場占有率為 82.7%。TOP10 供應商為比亞迪、特斯拉、日本電產、蔚來驅動科技、匯川技術、中車時代、聯合電子、巨一動力、零跑汽車、大眾變速器。其中,日本電產是第三方供應商領先者,市場占有率 10.0%;中車時代增速最快,市場占有率達 4.6%。

比亞迪華為引領多合一集成技術方向。在多合一電驅動系統市場中,代表案例包括比亞迪八合一系統和華為七合一系統。比亞迪八合一系統集成驅動電機、減速器、電機控制器、OBC、DC-DC、PDU、BMS、VCU,其整體性能較上一代功率密度提升 20%、整機重量降低 10%、體積降低 10%,系統工況效率高達89%。華為七合一系統集成驅動電機、減速器、MCU、OBC、DC-DC、PDU、BCU,系統工況效率也是 89%。從集成度來看,比亞迪的八合一系統集成度或將更高、體積更小。

上圖左:2022H1新能源乘用車“多合一”市場份額

上圖右:比亞迪八合一電驅動系統

高電壓:從400V 到800V,電壓升級提升快充效率

800V 高壓平臺優勢明顯,可提高充電效率、降低損耗、輕量化。新能源汽車普遍采用電壓 400V、電流 500A、最高功率 200KW 的系統平臺。如果要進一步提高充電功率、縮短充電時間,需要進一步提升系統電流或電壓。提升電流的方法,容易在充電期間發生電池過熱的問題,從而對新能源汽車造成安全隱患。提升電壓的方法,需要將平臺電壓從 400V 提升到 800V、1000V 來進行系統擴容。800V 高壓平臺具有較多性能優勢,一方面可提升充電效率、減少系統能量損耗;一方面提高電壓將減小傳輸電流,縮減高壓線束的截面積,達到降低線束重量、節省空間的效果。

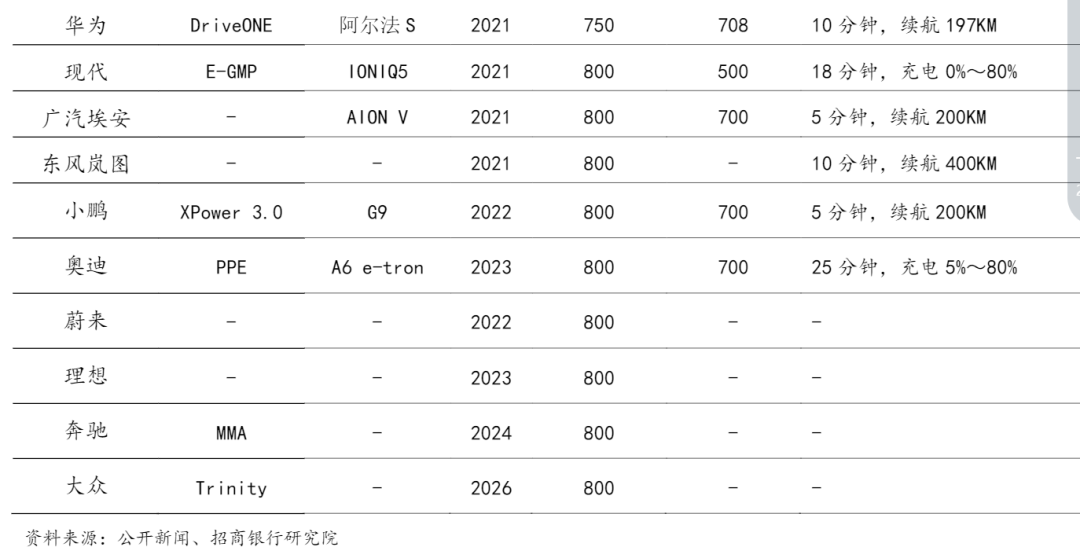

各大車企紛紛布局 800V 平臺架構和未來車型。2019 年,保時捷率先推出800V 系統全電動跑車 Taycan,采用 270kW 功率的快充,充電 5%-80%僅需 23分鐘。奧迪、捷尼賽思、悍馬等國外豪華品牌電動車均已宣布采用 800V 系統,奔馳、大眾等巨頭也將在未來推出 800V 平臺架構。國內造車新勢力和傳統汽車廠商也紛紛布局 800V 系統,包括小鵬、蔚來、理想、比亞迪、吉利極氪、廣汽埃安、東風嵐圖等。小鵬發布的全新 SUV 車型小鵬 G9 作為全球充電最快的量產電動車,將首次搭載 800V 高壓 SiC 平臺,配合小鵬的超快充樁可做到車樁結合,最快可以實現充電 5 分鐘續航 200 公里,充電 10%-80%進入 15分鐘時代。

上圖:各大車企800V高壓系統布局情況

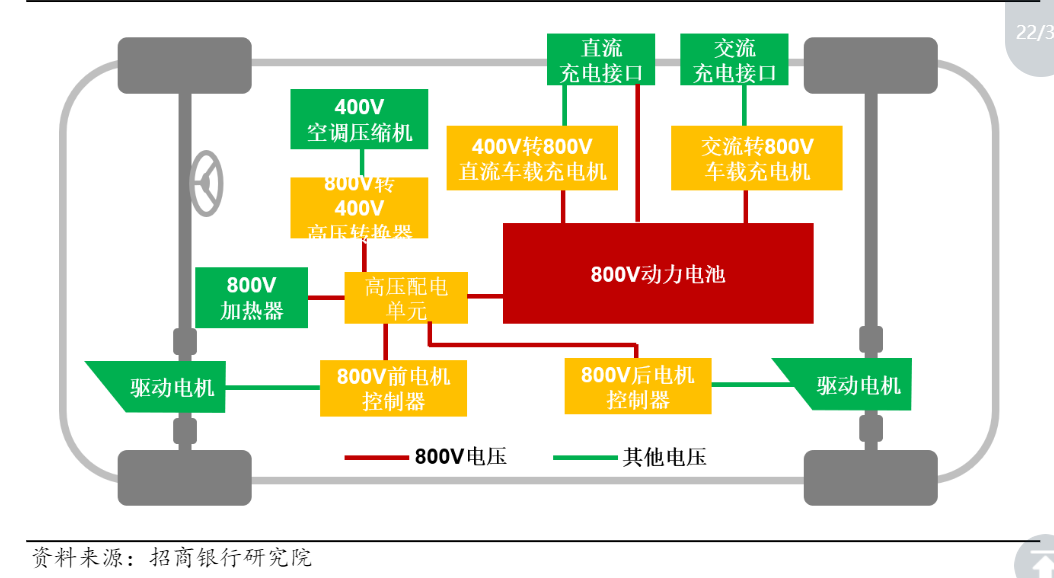

800V 高壓平臺要求電驅動各部件向高電壓升級。隨著電壓平臺的升高,動力電池需要支持 800V 之外,需要匹配電機控制器、DC-DC 轉換器、車載充電機、高壓配電單元、空調壓縮機、加熱器各部件在 800V-1000V 電壓下正常工作。800V 高壓平臺需要相應的各部件設備升級支持 800V,但是各部件產業鏈升級到 800V 有較長的過渡期。對于兼容現有 400V 直流充電樁的問題,可以通過加裝 400V 轉 800V 直流車載充電機的方式進行電池充電。對于兼容現有400V 空調壓縮機、加熱器的問題,可以加裝 800V 轉 400V 高壓轉換器的方式過渡。

上圖:800V高壓系統架構

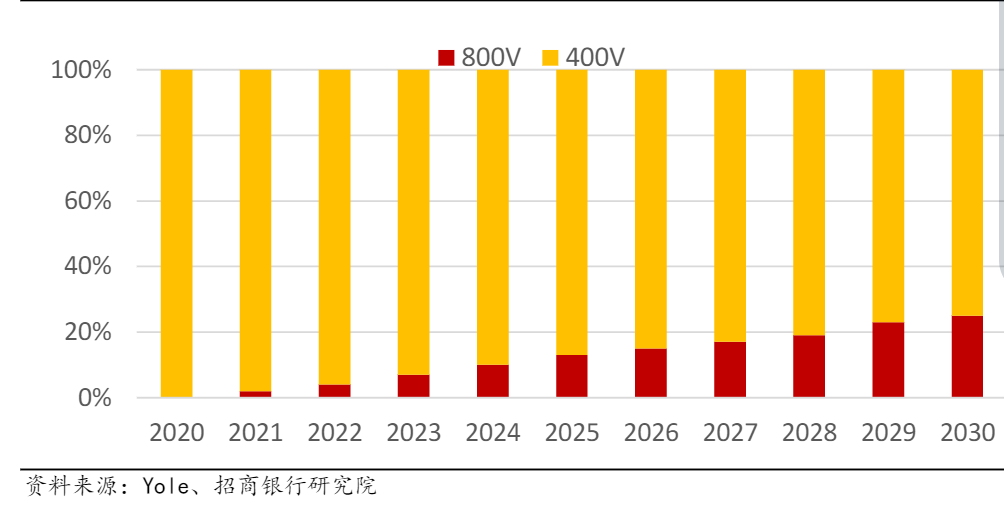

800V 高壓平臺成本較高,主要定位于豪華車型市場。現階段新能源汽車受制于電池原材料需求量大帶來的價格高企,整車企業對于各零部件成本非常敏感。800V 高壓產業鏈處于早期階段,相關零部件切換到 800V 仍需培育時間。

在現有解決方案情況下,整車成本需要增加約 1-2 萬元,只有價格不敏感的高端豪車市場可以快速推廣。根據 Yole 的預測,2024 年 800V 高壓平臺滲透率有望達到 10%。

上圖:800V系統滲透率預測

高功率密度:從硅基到碳化硅,功率密度與效率不斷提升

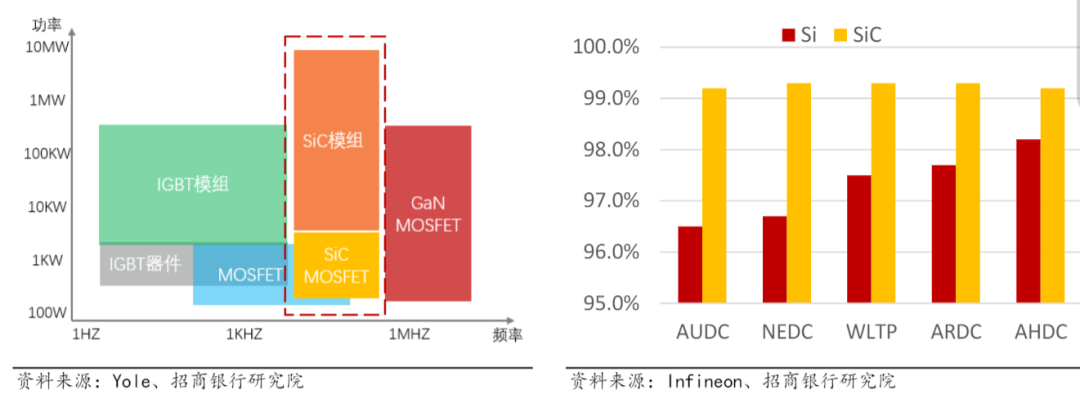

碳化硅器件相對硅基器件具有更佳的工作性能。功率器件實現電壓、電流和頻率的轉換,是電動汽車動力系統中電能轉化和電路控制執行的核心。新能源汽車電力轉換的主流方案采用硅基 IGBT,而 IGBT 受限于硅基材料性能,較難進一步提升各項性能。隨著電驅動系統功率密度的不斷提高,需要更高效的電力轉換效率和更高的工作溫度,這對功率器件提出了更高的要求。碳化硅功率器件在導通電阻、阻斷電壓和結電容方面的性能顯著優于傳統硅基功率器件,能夠實現更高的功率體積密度、更高的功率質量密度、更高的開關頻率、更高的效率,并降低冷卻系統的復雜程度。對新能源汽車而言,在相同電壓情況下,碳化硅器件厚度更薄,尺寸更小,重量更輕,導通電阻更低,能量損失更小,使得新能源汽車實現更長的續航里程、更短的充電時間、更高的電池電壓,是實現 800V 高壓平臺的關鍵技術路徑。

碳化硅器件在電機控制器、車載充電機、DC-DC、無線充電中廣泛應用。越來越多的車型在電機控制器采用碳化硅方案,國外奧迪 e-tron GT、福特 Mach-E、特斯拉 Model S 等車型紛紛采用了碳化硅器件,國內比亞迪漢 EV 旗艦車型是碳化硅器件在國內首次上車,小鵬 G9、蔚來 ET7 也采用碳化硅電機控制器解決方案。碳化硅成為中高端車型電源解決方案,豐田推出的電動 SUV車型 bZ4X 上搭載了基于碳化硅的車載充電機和 DC-DC 轉換器,國內欣銳科技在車載充電機市場率先應用碳化硅,威邁斯、英博爾等企業也發布了基于碳化硅的車載充電機產品方案。

上圖左:各類型功率件應用場景

上圖右:SIC與IGBT器件在不同工況下效率對比

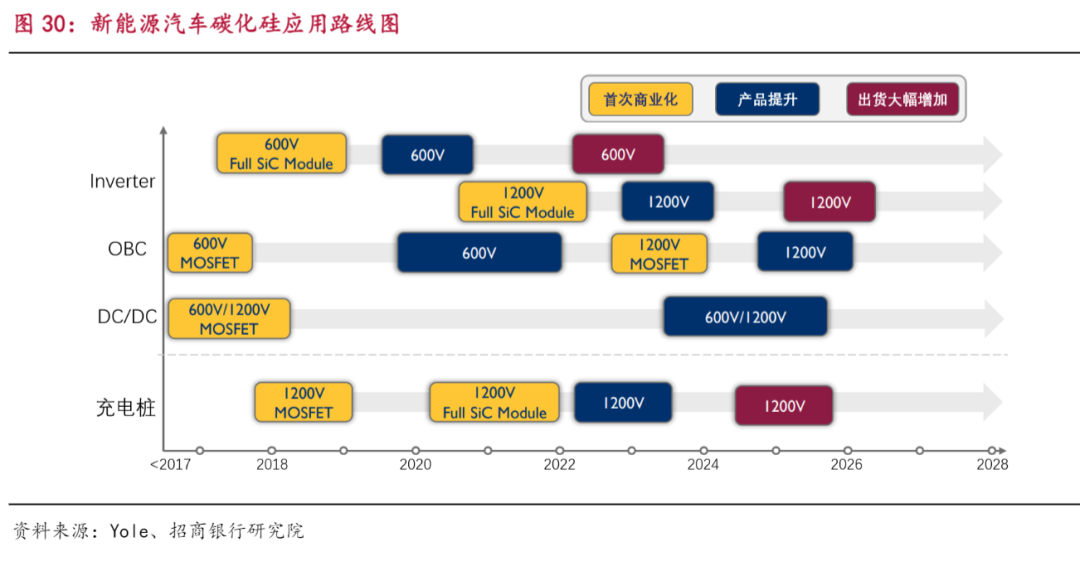

碳化硅功率器件取代傳統硅基功率器件已成為行業發展趨勢。在 2018 年之前,碳化硅開始應用于電機控制器、車載充電機、DC-DC 和充電樁等各領域,但是碳化硅方案尚不成熟,滲透率也較低。2020 年以后,隨著新能源汽車行業爆發,碳化硅應用方案開始增加,1200V 高壓解決方案也陸續出現。根據 Yole 的預測,600V 碳化硅電機控制器方案有望在 2023 年放量,1200V 碳化硅電機控制器方案有望在 2026 年放量,1200V 碳化硅充電樁方案有望在 2025年放量。

上圖:新能源碳化硅應用路線圖

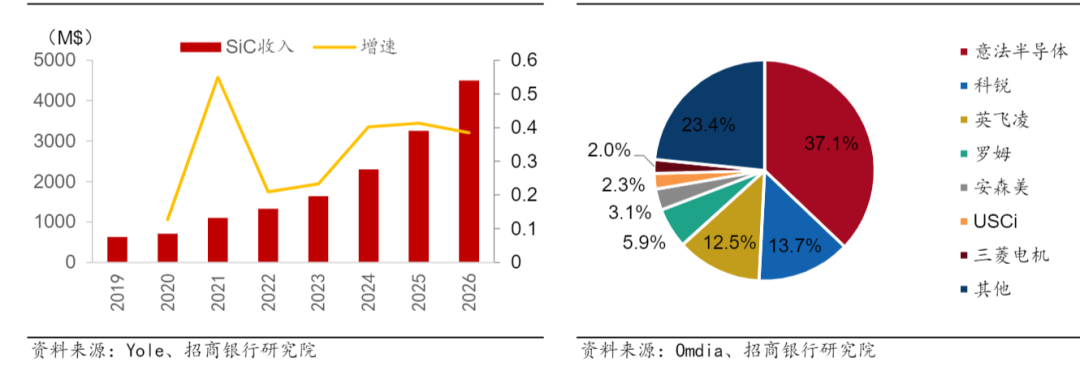

碳化硅器件目前應用于高端新能源汽車,未來成長空間廣闊。盡管碳化硅有明顯技術優勢,也具有長期市場發展潛力,但由于碳化硅襯底生長速率慢、制備技術難度高,導致高品質碳化硅襯底產量低、成本高。目前,碳化硅主要應用于高端車型電控領域,隨著規模效益成本下降,未來將在更多車型和電源系統、充電樁領域擴大應用范圍。根據 Yole 的數據,2026 年碳化硅器件市場規模有望達到 45 億美元,復合年增長率達 36%。

碳化硅器件被國際巨頭壟斷,碳化硅襯底成為影響行業發展的核心要素。從產業鏈來看,碳化硅產業鏈主要包括襯底材料制備、外延層生長、器件制造。襯底、外延、柵氧工藝是最關鍵的三大技術領域,襯底、外延、器件在碳化硅成本占比分別為 46%、23%、20%,襯底成為影響碳化硅器件應用的核心因素。根據 Omdia 的數據,2021 年碳化硅器件市場領先的競爭者包括意法半導體(37.1%)、科銳(13.7%)、英飛凌(12.5%)、羅姆(5.9%)、安森美(3.1%)、USCi(2.3%)、三菱電機(2.0%)。根據科銳的數據,碳化硅襯底市場高度壟斷,主要競爭者包括科銳(62%)、II-VI(14%)、羅姆(13%),國內有山東天岳、天科合達。

上圖左:碳化硅器件市場規模預測

上圖右:碳化硅器件市場份額(2021)

審核編輯 :李倩

-

新能源汽車

+關注

關注

141文章

10427瀏覽量

99284 -

電機

+關注

關注

142文章

8940瀏覽量

145144 -

高電壓

+關注

關注

1文章

146瀏覽量

18131 -

高功率

+關注

關注

1文章

189瀏覽量

18391

原文標題:電機趨于高集成度、高電壓、高功率密度

文章出處:【微信號:智享汽車電子與軟件,微信公眾號:智享汽車電子與軟件】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

如何在高功率密度模塊電源中實現低損耗設計

高集成度RF IC是什么?

友恩半導體持續開發高功率、低功耗、高集成度等產品

高集成度設計對IC創新設計的影響

具有高電壓GaN FET的高效率和高功率密度1kW諧振轉換器設計

工商網監

工商網監

評論