多功能集成平臺化會是建筑機器人的未來嗎?

多功能集成平臺化會是建筑機器人的未來嗎?

近年來,我國的建筑建造行業進入轉型期,建筑機器人正在成為建筑業轉型的強兵利器。

2023年的這個春天,各行各業在經歷了三年疫情的蕭瑟后開始蓄勢待發、逐漸升溫回歸。近日,工業和信息化部、住房和城鄉建設部等十七部門印發《“機器人+”應用行動實施方案》,提出深化機器人在建筑領域等場景應用,更是為建筑機器人“智能建造”發展注入強勁動能。

“神仙打架”的單任務建筑機器人,誰能笑傲江湖?

綜觀海內外的建筑機器人發展情況,目前的全球建筑機器人產品仍然以單任務建筑機器人(Single Task Construction Robots)為主。

單任務建筑機器人(STCRs)主要是針對預制施工或現場建造中的單一的、重復性建造任務而開發的機器人,隨著建筑機器人的概念一同起源于日本。

目前,STCR的任務和應用領域不斷擴大,逐漸覆蓋到建筑全生命周期的設計、施工、運維、破拆等多個階段,出現了勘察測量、隧道挖掘、基坑建設、砌墻、預制板安裝、鋼梁焊接、混凝土澆筑/修整、墻地磚鋪貼、幕墻清洗、巡檢維修、破拆回收等多種任務場景的建筑機器人類型。

據專家學者不完全統計,目前全球市場上的STCR主要分為24大類,共計有200余種。

在我國的建筑機器人市場上,近幾年也有眾多公司紛紛下場建筑機器人這片藍海鏖戰。

背景雄厚、綜合實力強的全面出擊、多點發力,如博智林在研建筑機器人50余款,中建集團在研30余款,基本覆蓋建筑全生命周期的各主要階段、主要工藝環節;而大量中小型和創業公司則多數選擇單點切入,只攻一隅,主要產品以加工流程相對標準化、預制環境結構化的工廠預制加工機器人和工藝流程復雜度、控制性能要求相對較低的噴涂、抹灰現場施工型機器人為主,例如蔚建科技、領鵲科技、筑橙科技等。

市場上各種不同的建筑機器人產品可以說是百花齊放,神仙打架,精彩紛呈,然而對于市場客戶端而言卻也是各有千秋,眼花繚亂,無從選擇,更無法實現不同企業間的產品協調。

迄今為止,海內外尚無幾款建筑機器人可以獨占鰲頭笑傲江湖,實現大規模批量化商業應用。與此同時,投資人和企業家們還在不停的“燒錢”,迎來的問題則是建筑機器人技術開發的巨大研發投入效果比。

據悉,就連大手筆聲稱要在5年內投資800億的碧桂園集團,在如今的第四個年頭,盡管已有30幾款機器人逐漸進入商業化應用,也不止一次的在公司會議上質問何以巨大的人力、財力研發投入收獲的投資回報效果卻寥寥。

如何降低建筑機器人的開發、應用成本,避免重復開發及推進技術的標準化、通用化成為建筑機器人未來發展的主要問題。

多功能集成平臺化或是建筑機器人破局之道

對于建筑機器人而言,既廣泛依賴于通用的機器人技術,又具有鮮明的行業應用工藝需求特色。

盡管面向不同施工環節和工藝場景的建筑機器人各有其不同的功能要求和系統特點,單任務建筑機器人的專項優勢明顯;但是著眼于未來,提取建筑機器人基礎共性需求,搭建集成通用化平臺,開放標準化、多功能兼容的軟硬件接口,研究高精、穩定可靠的控制技術,將建筑機器人從一系列單一的、互不相連的實體演變為基礎共性平臺化、流水線式或生產線式系統或許才是降低建筑機器人開發應用成本的破局之道。

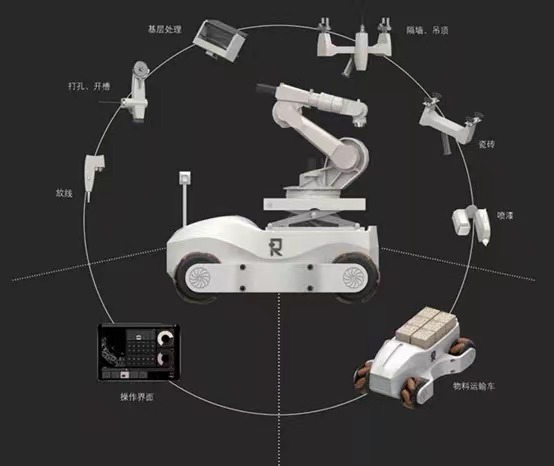

第一,復合機器人平臺或可成為建筑機器人的基本通用實現形態。建筑場地一般空間規模較大,且具有很強的動態性,作業地點、任務和周圍環境都經常發生變化,因此建筑機器人共性要求具備靈活的移動性和可操作性,同時能夠保持對外部環境的動態感知。由移動平臺、機械臂、末端執行器和感知系統等組成的,集“腳、手、眼、腦”于一體的復合機器人自然成為建筑機器人的最佳通用實現形態。

國內外部分建筑機器人的復合機器人產品形態

第二,兼容支持多傳感器、多工種末端執行器和多工藝場景知識算法庫自由切換,一機多用。在通用復合機器人平臺基礎上,設計針對不同工藝場景的專用/多用末端執行器以及相應工藝控制流程的標準化知識庫,建立統一標準化的機械、電氣和軟件通信開放性接口,兼容支持多場景、多功能切換,將單任務建筑機器人變為多任務,可大大提高建筑機器人多功能性,實現一機多用。

大界機器人復合場景施工機器人

第三,加強環境感知、定位導航、路徑規劃、運動控制等建筑機器人基礎共性關鍵技術研究。復合型建筑機器人產品不是軟硬件模塊的簡單堆疊,復雜多功能的兼容實現更依賴于打通整機聯合體各模塊信息孤島,打通全身運動控制的奇經八脈,實現整機硬件、軟件、算法、功能協同一體化的產品形態。

第四,從整個建造流程角度組織調度現場施工過程,將單獨的和松散耦合的建筑機器人生產實體或工位站點集成為建筑機器人施工隊,打造標準化的智能建造流水線或生產線系統。

此外,建筑機器人技術開發的同時,還需注重建立并完善建筑機器人全流程配套體系的建設。創新建筑機器人智能建造施工新工藝、工法,建立完善建筑機器人的試驗驗證和標準體系建設,培育適應現代建筑產業體系的下游應用型產業人才,打造端到端的建筑機器人研發交付-施工應用商業模式,推動各技術研發成果的大規模商業化應用落地。

日韓和歐美早在上世紀70~80年代就開始嘗試機器人在建筑行業應用。如今以日本清水建筑公司、韓國現代建設集團、美國的Construction Robotics公司、澳大利亞的FBR公司為典型代表的海外建筑機器人企業在建筑全生命周期的多個階段、各種應用場景都有落地案例,部分產品已經在市場上批量化使用,并取得了明顯成效。

我國的建筑機器人起步較晚,尚屬于新興領域早期階段。建筑業作為我國國民經濟支柱產業,具有巨大的市場體量,現階段正處在從勞動密集型、粗放式、碎片化的建造方式向高質量發展轉型期,國家政策大力支持推進建筑機器人發展。此時此刻,正是布局建筑機器人早期藍海市場的好時節。

政策大力支持建筑機器人發展

2020年,住建部等九部委發布的《關于加快新型建筑工業化發展的若干意見》提出推進發展智能建造技術,鼓勵應用建筑機器人。

2021年,國家《“十四五”機器人產業發展規劃》提出重點推進建筑部品部件智能化生產、測量、配送、加工、樓面墻面裝飾裝修、構部件安裝等建筑機器人。

2022年1月,《“十四五”建筑業發展規劃》提出加快建筑機器人研發和應用,積極推進建筑機器人在生產、施工、維保等環節的典型應用,到2025 年,形成一批建筑機器人標志性產品,實現部分領域批量化應用。

2022年7月,住建部《關于征集遴選智能建造試點城市的通知》決定開展智能建造試點,推動建筑業向數字設計、智能施工、建筑機器人等方面轉型。

2023年開局,工業和信息化部等十七部門印發《“機器人+”應用行動實施方案》,提出重點研制測量、材料配送、鋼筋加工、混凝土澆筑、樓面墻面裝飾裝修、構部件安裝和焊接、機電安裝等機器人產品,深化機器人在建筑領域等場景應用。

“十四五”時期,建筑機器人必然是建筑行業轉型的強兵利器之一。

市場前景廣闊,建筑機器人企業紛紛入局播種

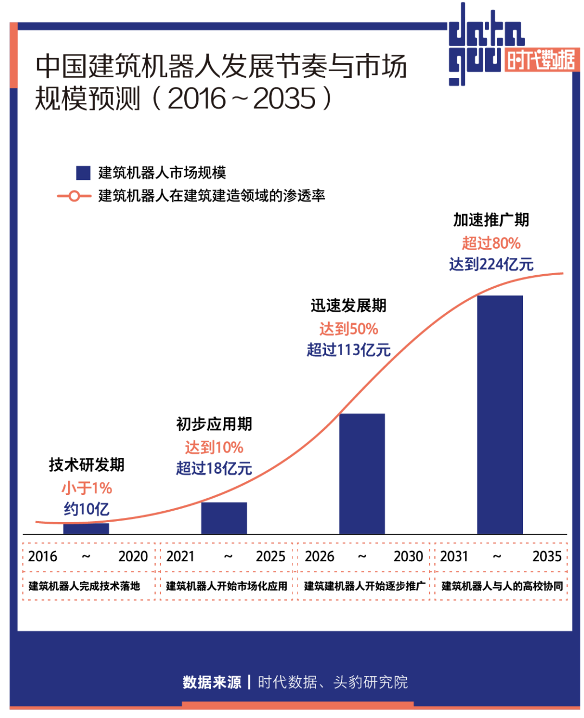

作為“基建狂魔”,中國是建筑機器人最大的市場。據時代數據、頭豹研究院數據,現階段我國建筑機器人基本完成初期技術研發落地,正逐步在建筑建造工程中得到應用,目前建筑機器人市場規模約10億元,在建筑建造領域中的滲透率尚不足1%;預計到2025年,滲透率將達到10%,市場規模超過18億人民幣;至2035年加速推廣期,預計市場規模可達224億元,滲透率超過80%。

目前,國內的建筑機器人力量主要是以中建科技為代表的大型央企建筑集團的科技部門或科技子公司,以及自2016年成立以來就專注于建筑機器人領域的大界機器人,和2018年由地產巨頭碧桂園斥巨資大手筆投入建立的博智林機器人公司等綜合性建筑機器人企業為主,以其它細分領域智能建造工程設備企業為輔。

近年來,建筑機器人賽道不斷地吸引海內外傳統工業機器人和人工智能等相關的高新技術力量跨界入局。

ABB先后接連公開了與MX3D等合作開發的鋼結構焊接機器人、與法國XTEE公司合作研發的3D打印建筑機器人、與英國InnoTecUK公司等合作的協同式建筑機器人施工平臺COSCR;惠普(HP)公司也跨界進入建筑機器人領域,開發了一款用于建筑工地劃線的機器人HP Site Print。2022年9月,國內專業從事游戲與泛娛樂AI研究和應用的網易伏羲公司,首次對外曝光了其網易伏羲挖掘機器人,據悉是伏羲人機協作平臺在工程機械領域的首次應用。

建筑機器人廣闊的發展前景更吸引了一大批諸如盈創科技、大方智能、筑石科技、方石科技等新的創業公司紛紛投身此賽道進行深耕播種。

審核編輯 :李倩

-

傳感器

+關注

關注

2548文章

50684瀏覽量

752023 -

機器人

+關注

關注

210文章

28209瀏覽量

206542 -

多功能

+關注

關注

0文章

83瀏覽量

19091

原文標題:多功能集成平臺化會是建筑機器人的未來嗎?

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

【書籍評測活動NO.51】具身智能機器人系統 | 了解AI的下一個浪潮!

利用NVIDIA Isaac平臺構建、設計并部署機器人應用

巡檢機器人有哪些功能和應用場景

ROS讓機器人開發更便捷,基于RK3568J+Debian系統發布!

Al大模型機器人

基于FPGA EtherCAT的六自由度機器人視覺伺服控制設計

復合機器人:重塑柔性生產的未來

其利天下技術·搭載無刷電機的掃地機器人的前景如何?

富唯智能:打造未來機器人教育新標桿

巡檢機器人有哪些功能和作用?

工商網監

工商網監

評論