從2022裝機量TOP10看全球動力市場“勢”與“變”

從2022裝機量TOP10看全球動力市場“勢”與“變”

摘要

整體看來,中國企業已占據全球近70%的市場份額,并保持強勁的勢頭加速全球市場的滲透。

毋庸置疑,中國企業已在全球動力電池市場占據主導。

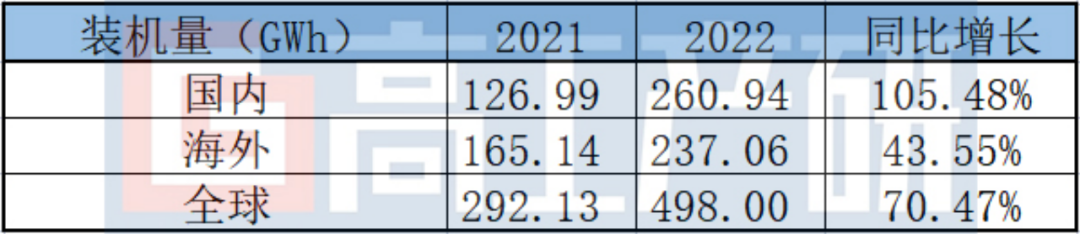

高工產業研究院(GGII)通過發布的《全球動力電池裝機量數據庫》(點擊查看相關鏈接)統計顯示,2022年全球新能源汽車銷量約1010萬輛,同比增長59%;動力電池裝機量約498GWh,同比增長70%。

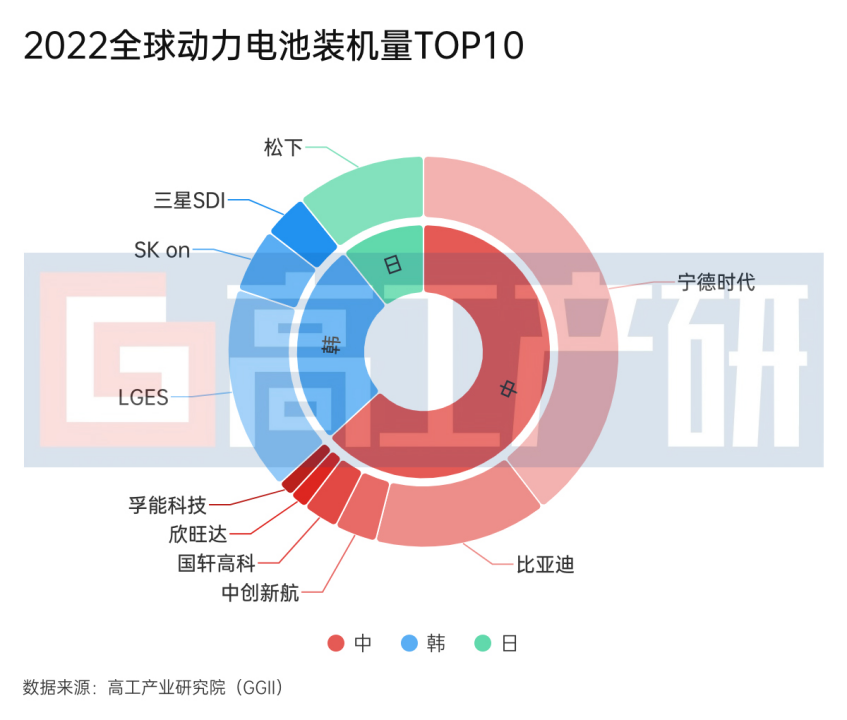

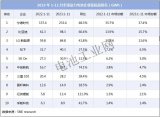

其中,全球TOP10動力企業合計裝機量約為467.28GWh,占全球動力電池裝機量的94%。依次為寧德時代、LGES、比亞迪、松下、SK on、三星SDI、中創新航、國軒高科、欣旺達、孚能科技。

全球電氣化轉型持續加速。整體看來,中國企業已占據全球近70%的市場份額,并保持強勁的勢頭加速全球市場的滲透。在此背景下,高工鋰電認為,在2022全球動力市場裝機量TOP10中,以下三大變化不應忽視。

一是,全球電氣化轉型以中國為主導,強勢吸納全球份額。

動力電池市場馬太效應進一步凸顯,中國企業繼續保持“一超多強”格局,全球市場份額更加向位列TOP10的中國企業集中,保持強勁勢頭蠶食日韓企業份額。

2022全球裝機TOP10榜單中,中國企業占據了6席。全球TOP3中(寧德時代)、韓(LGES)、日(松下)三足鼎立的格局被徹底打破,中國企業已成功在前三中占據兩席(寧德時代、比亞迪)。

從市占份額上看,中國企業實現全員增長,且在市占份額的增速上,中國企業皆實現超10%的增速;反觀日韓企業,SK on與三星SDI增速式微,排名靠前的LGES與松下市占份額不增反降。

高工鋰電認為,中國企業2022年的成績中有以下三個亮點。

1.寧德時代持續領跑,保持了2021年超30%的全球份額,向40%逼近,進一步甩開第二名LGES超20個百分點;

2. 中創新航、國軒高科、孚能科技的全球市場份額皆穩步上漲,大有趕超之勢。

中創新航、國軒高科、孚能科技分別位列榜單第七、第八、第十位,從市占份額看,三者皆保持了超10%的增速。值得注意的是,2022年,中創新航與第六位三星SDI的差距進一步拉近至0.21%。可以期待,這之間微小的差距何時被中國企業反超。

3. 比亞迪與欣旺達強勢攪動2021全球TOP10格局,在市占份額上以超50%的增速實現榜單排名的躍升。比亞迪超過松下躍居全球第三,欣旺達則是以近90%的增速從2021年第13位排名上升至2022年第9位。

二是,全球動力市場競爭進一步加劇,國內動力市場基本盤堅實,海外市場乾坤未定。

結合2021與2022全球動力電池裝機數據,可以發現,2022年,國內動力電池市場實現超100%的擴容。有分析指出,即便自2023年起新能源汽車“國補”退出歷史舞臺,中國將依舊保持全球新能源汽車的領導地位。

但從全球裝機量與國裝機量的對比中還是能發現端倪。2022年,盡管海外市場增速低于國內,但全球TOP10中的中國企業依舊憑借對“出海”規劃的落實,成功打開海外市場,打造企業第二增長點。由此可見,對海外市場的攻堅將成為全球動力市場格局的重要變量。

整體看來,對比2021年,全球TOP10之間的差距愈發變小,以中創新航、國軒高科、欣旺達、孚能科技為代表的中國企業,很有機會憑借技術、供應鏈、戰略部署等方面的優勢實現趕超。

三是,國際化戰略布局成全球動力市場下一賽段關鍵。

從TOP10內的中國企業動向看,國際化戰略布局成為動力電池企業共識。2022年,中國電池企業先后在國外推進產能建設,全球關鍵點位皆有中國動力電池的身影。

此外,面對各國在動力電池方面構筑起日漸嚴苛的政策壁壘,中國電池企業積極應對,在“出海”上不斷探索,以“技術出海”“開拓國際化下游”等新方式撕開海外動力市場。

產能布局上:中國企業表現出對歐/美/東南亞三處選擇其中一二布局的趨勢,走在前面的企業已率先對東南亞與歐/美同時布局。(《中國動力電池企業海外產能部署“追蹤”》戳此查看相關信息)

技術出海上:

寧德時代為福特汽車在密歇根州投建的LFP電池工廠提供電池制造技術,獲取經營管理及知識產權收益。福特仍然能夠合法享受到《減少通貨膨脹法案》規定的生產稅收抵免。此舉為有核心技術競爭力的、計劃出海的中國鋰電企業提供了新的破局思路。

中創新航則在2022年7月與BMZ達成戰略合作,雙方將在技術、產品、市場等領域開展深度合作,共同拓展歐洲及多個區域市場。

而國軒高科的技術出海已圍繞全球部署研發中心,包括歐洲、北美洲、亞洲,國軒高科相繼在美國硅谷、美國克利夫蘭、日本筑波、新加坡、德國(籌)、印度浦那(籌)等成立八大研發中心。

車企訂單上:中國動力電池企業在下游開拓方面更加走向國際。開年來,中創新航與法國Forsee集團就電池供應達成合作,成為Forsee Power在全球的動力電池合作伙伴,并獨供小鵬P7歐洲版;國軒高科裝車易捷特進入雷諾-日產-三菱聯盟供應商體系;孚能科技也透露,已有海內外多家頭部車企和創新企業將就孚能SPS大軟包電池的合作……可以看出,國際化下游成為動力電池企業的“兵家必爭之地”。

綜合看來,中國動力電池企業“走出去”,已經從過去的方向規劃指引到如今布局打法雛形確立,同時在全球化競逐中,中國動力電池企業表現出的優勢與力量也愈加強大。

寧德時代

寧德時代全球裝機龍頭地位穩固,以184.9GWh的裝機量獨占全球37.13%的市場份額,領先第二名LGES市占率超20%。

寧德時代2022年業績預告顯示,預計2022年實現凈利潤291億元-315億元,同比增長82.66%-97.72%

龍頭地位持續穩固背后,其向上構建技術優勢、成本競爭力、盈利能力,向下擴大規模效應、增強客戶黏性,維穩運營資金安全,全方位構建產業鏈版圖等核心壁壘。

LGES

LGES以2022全球裝機量79.3GWh排在第二位,市場份額較2021年下滑近5個百分點至15.9%。目前LG主要配套特斯拉、大眾、奧迪部分電動車型。

據相關報道,LG中國南京廠正在新增一條產線,公司已為此下達建造訂單。2022年,LGES曾表示,計劃到2025年將南京廠產能由62GWh擴大至145GWh。

比亞迪

比亞迪以67.2GWh全球動力電池裝機量排名躍升至第三名,市占率13.49%。

比亞迪裝機攀升主要系其新能源車型帶動。2022年比亞迪新能源汽車銷量186萬輛,同比增長209%。

松下

松下以50.4GWh的動力電池裝機位列第四位,全球市場占有率10.12%,較上年同期下滑6個百分點。

自2021年起,松下便退出特斯拉中國配套。目前,松下在日本和美國擁有動力電池工廠,仍為特斯拉在加利福尼亞運營的電動汽車工廠提供配套。

SK on

SK on全球動力電池裝機24.9GWh,市占率5.00%。目前SK on主要為現代、起亞部分車型配套電池。

三星SDI

三星SDI全球動力電池裝機電量17.4GWh,位居第六。全球產能部署上,三星SDI與跨國汽車制造商Stellenatis擬在美國印第安納州科科莫市建立動力電池工廠,預計2025年第一季度投產。年產能初始規劃為23GWh,后續預計擴充至33GWh,此外,目前三星SDI正推動與通用汽車和沃爾沃在美國建立合資電動汽車電池廠。

中創新航

中創新航以16.3GWh的全球動力電池裝機電量位列第七,市占率3.27%。

目前,中創新航已經實現廣汽埃安、小鵬汽車全系產品覆蓋,與吉利開啟全品牌合作,與長安旗下全系品牌也在持續加深合作。

值得一提的是,傳言稱蔚來將推出“阿爾卑斯”“螢火蟲”等多個車型品牌。外界推測認為,從市場策略來看,中創新航將以ES8的裝機配套為起點,后續實現與蔚來全品牌車型的戰略合作。

國軒高科

國軒高科2022全球動力電池裝機13.7GWh,市占率2.75%。

2022年,深耕磷酸鐵鋰的國軒高科相繼搭載東風、五菱、奇瑞、帝豪、上汽、長安、江淮、長城、觀致等品牌旗下多款車型。

據悉,國軒高科訂單已經排到2023年全年,大眾新能源汽車標準電芯計劃在2023年開始供貨。此外,近日,國軒電池裝車易捷特輕風版小型純電SUV納米BOX,這也意味國軒電池進入雷諾-日產-三菱聯盟供應商體系并實現供貨。

欣旺達

2022年,欣旺達躋身全球動力電池裝機量TOP10,以7.06GWh裝機排在第9位,市占率1.42%

2022年,欣旺達已進入東風汽車、吉利汽車、東風柳州、小鵬汽車等車企供應鏈,并獲得沃爾沃、德國大眾等國際車企的定點。

此外,近日,欣旺達已經與理想汽車達成合作,欣旺達將為理想建立專有生產線,生產理想自研的電池包配備于理想L8 Air。

孚能科技

孚能科技2022年動力電池裝機6.12GWh排在第10位,市占率1.23%。

在合作車型上,孚能科技已與廣汽埃安在多款車型上展開合作,包括Aion V、Aion S plus、Aion Y等。此外,2022年孚能科技為奔馳的配套裝機電量較2021年實現大幅提升,配套覆蓋奔馳EQS/EQA/EQB/EQE等車型。

審核編輯 :李倩

-

動力電池

+關注

關注

113文章

4514瀏覽量

77480 -

新能源汽車

+關注

關注

141文章

10427瀏覽量

99281 -

電氣化

+關注

關注

1文章

202瀏覽量

16012

原文標題:高工數據 | 從2022裝機量TOP10看全球動力市場“勢”與“變”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中科創達入選車載操作系統TOP10企業

軟通動力ESG信披榮獲華證最高等級 成功入圍TOP10

華為海思躋身上半年乘用車座艙芯片交付量TOP10

中穎電子入選Fabless 100排行榜TOP10微控制器公司榜單

京東方連續8年進入全球PCT專利申請TOP10

9家中國企業上榜2023年全球儲能鋰電池出貨量TOP10

超星未來入選「2023中國半導體芯片設計創新獎TOP10」

思嵐科技榮獲“樓宇黑科技TOP10”,助力智慧樓宇新變革

全球最新的動力電池裝機數據更新

工商網監

工商網監

評論