回顧:EDA行業的整體框架(2)

回顧:EDA行業的整體框架(2)

1、EDA行業現狀和前景

EDA簡史:從技術積累到格局重構

技術積累期( 1964-1978 ):這段時間積累了很多EDA的基礎性成果,包括:電路仿真、邏輯仿真與測試、

MOS時序仿真、PCB版圖系統(PCB layoutsystems)、布線(wire routing),以及規則陣列(regulararrays)。此時的EDA工具大多依附在機械CAD供應商下,比如Applicon、Calma、Computer Vision等等。此時的EDA工具大多存在一個問題,那就是軟硬件綁定下工具的嚴重定制化(在他們的商業模式中,軟件是硬件的附屬品),移植難度極大。

成長期(1979-1992):這段時間整個EDA市場的發展很快,各個工具鏈都有了很大突破,像我們熟識的EDA三巨頭:新思科技、鏗騰電子、西門子 EDA(前身為明導國際)都是在這段時間里成立的。他們采取純軟(Software Only)的商業模式。

成熟期(1993-2001):1993年開始,EDA產業鏈步入成熟階段,市場上也出現了許多設計方法流派,諸如:全定制設計、半定制設計,ASIC設計、標準單元庫、門陣列、可編程邏輯陣列等。隨著集成電路產業在摩爾定律的推動下電路設計越加復雜,產業分工也由一開始的IDM(Integrated Device Manufacturer,集約化制造商)模式逐步轉向垂直分工,即:Fabless(純芯片設計)+Foundry(晶圓代工)+OSAT(封測代工廠)的產業格局,開始形成IC設計、IC制造和IC封裝三大核心板塊。

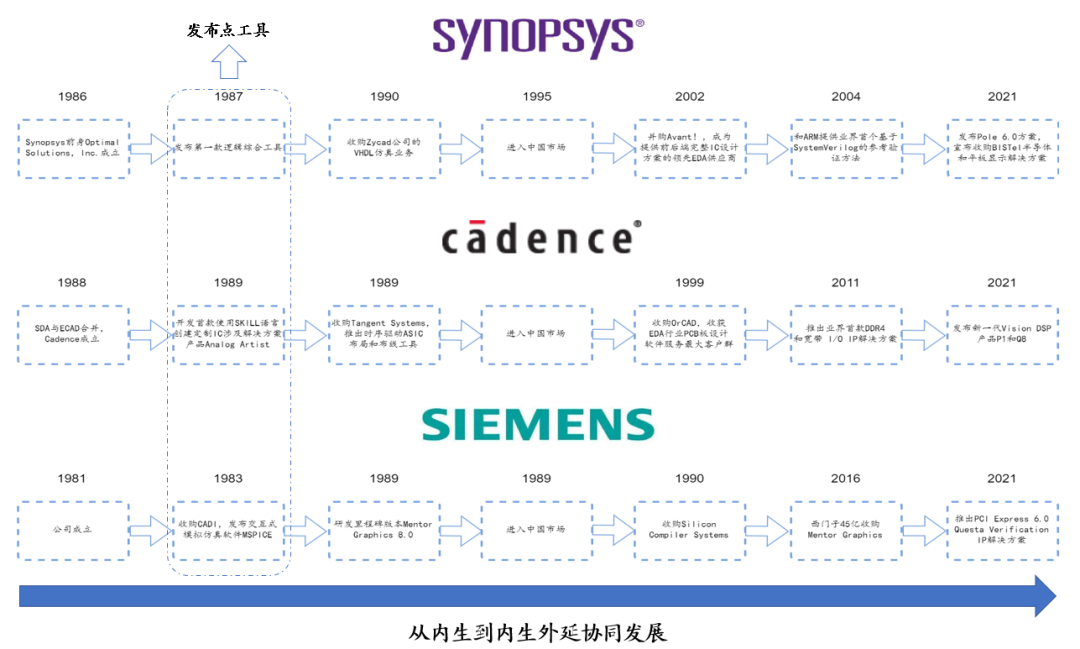

格局重構期(2002-至今):在2001年以前,EDA前二大企業分別為明導國際和鏗騰電子。2002年,新思科技以8.3億美元收購Avant,幫助新思形成了能夠并行執行物理綜合、時鐘樹綜合、布局、布線、良品率優化和校正等功能的強大 IC Compiler,直接銜接了前端和后端工具,使公司一躍成為EDA前二大企業。再往后,2008年,新思科技收購Synplicity,同年超越了鏗騰電子,成為全球最大的EDA工具廠商。

EDA市場規模雖小,但卻需要覆蓋集成電路從設計到制造的全流程。故三巨頭在發展前期均選擇了優先發展部分點工具,后逐步布局全流程的發展模式。經過30余年的發展,三巨頭均已實現了對全流程的覆蓋,并在部分點工具上展現出自身的優勢。諸如Synopsys的優勢在于數字芯片設計、靜態時序驗證確認以及SIP提供;Cadence的強項在于模擬或混合信號的定制化電路和版圖設計;Simens EDA(原Mentor Graphics)主攻后端驗證、可測試性設計和光學臨近修正。

自三巨頭研發出自己的點工具以后,其主要的發展方向一方面是鞏固自身點工具的領先地位,另一方面則是以該點工具為中心,逐步向其他流程擴展。從這個角度來看,并購就顯得尤為重要。自80年代開始,EDA行業就發生了大量的收并購事件。在過去的30年中,EDA行業合計并購次數達到近300次,年并購次數最高達20次左右。從三巨頭的歷史并購來看,Synopsys/Cadence/Siemens EDA并購次數分別達到90/62/66次。可以說,三巨頭的發展史本身就是一部并購史。

在下游需求的強勁驅動以及技術融合行業趨勢的影響下,全球EDA市場規模呈現穩定上升趨勢。

2、三巨頭的商業模式分析

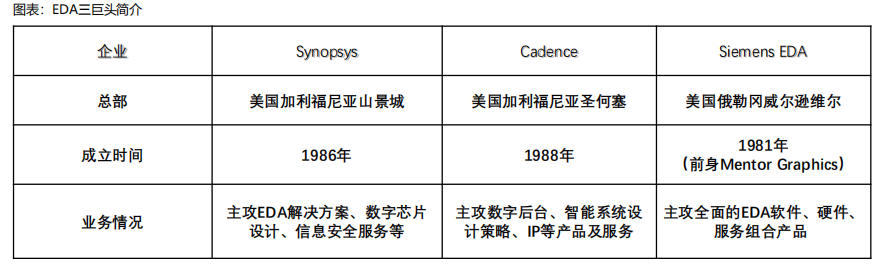

Synopsys、Cadence、Siemens EDA三大巨頭提供的EDA產品豐富,覆蓋半導體產業所有環節,并且擁有自身的拳頭產品,業務遍布全球,同時長期與全球領先半導體企業合作,整體EDA業務競爭力強。

從技術層面上看,三巨頭剛開始是主攻各自的細分領域,打造屬于自家的強悍產品。之后,通過布局拓展業務范圍,目前三巨頭的EDA產品已涵蓋了芯片設計所有環節,并且擁有完整的、有總體優勢的全流程產品,在部分領域擁有絕對的優勢。從百家爭鳴到Synopsys(美)、Cadence(美)、Siemens EDA(德)三足鼎立,EDA已然形成了一個高度集中的行業。

3、國產EDA的發展和未來

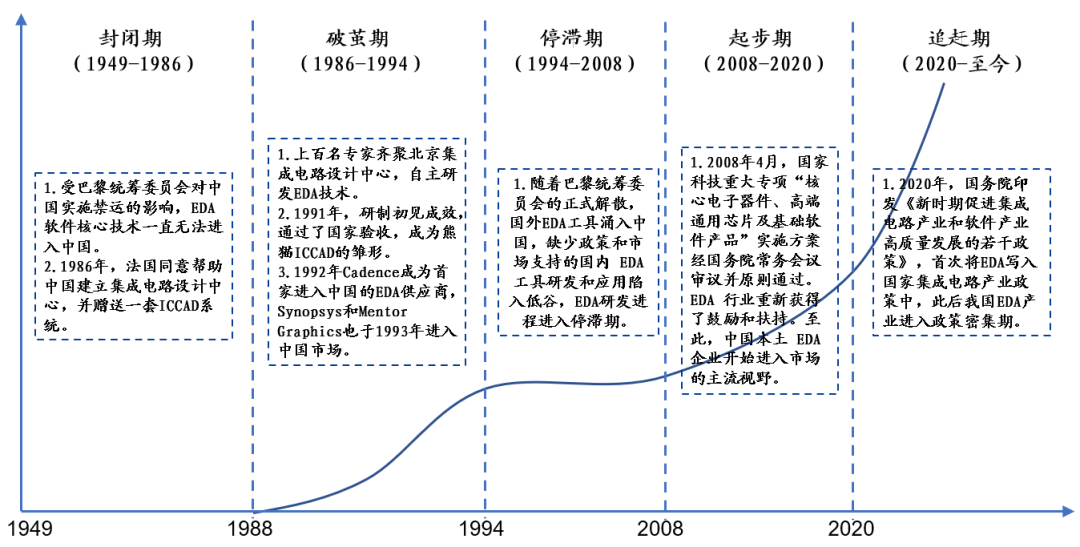

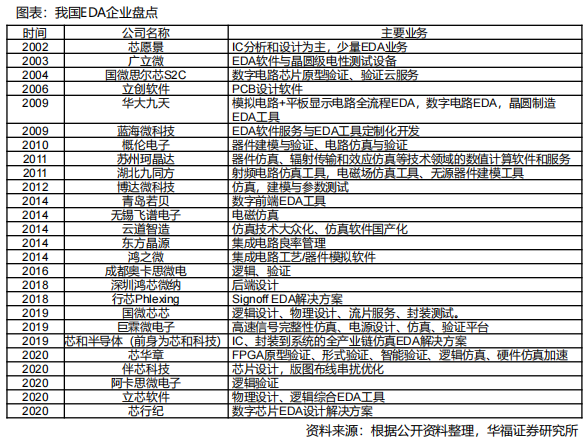

受巴黎統籌委員會對中國實施禁運的影響,自建國以后EDA核心技術一直無法進入中國。1986年,我國開始進行EDA技術的自主研發與攻關,并于20世紀90年代初成功研發出“熊貓ICCAD系統” 。然而,1994年巴黎統籌委員會的解散使得國外大量EDA工具進入中國,“造不如買,買不如租”的趨勢使得我國EDA發展一度陷入停滯。直到2008年4月國務院常務會議通過國家科技重大專項“核心電子器件、高端通用芯片及基礎軟件產品”實施方案時,本土EDA企業才重新獲得了鼓勵和扶持,開始涌現出諸如華大九天、概倫電子、廣立微電子等優質EDA企業。2020年,國務院印發《新時期促進集成電路產業和軟件產業高質量發展的若干政策》,首次將EDA寫入國家集成電路產業政策中,標志著我國EDA產業正式步入高速發展階段。

2008年以前,由于缺乏產業發展動能,布局EDA行業的企業數量不多。自2008年開始,隨著政策的不斷落地,我國EDA企業如雨后春筍般出現。根據觀研天下《2021年中國EDA市場分析報告-產業規模現狀與發展前景預測》,目前我國EDA企業數量已超過30家。隨著國家和地方政府政策支持的逐步落地,我國EDA企業數量將迎來井噴式增長。

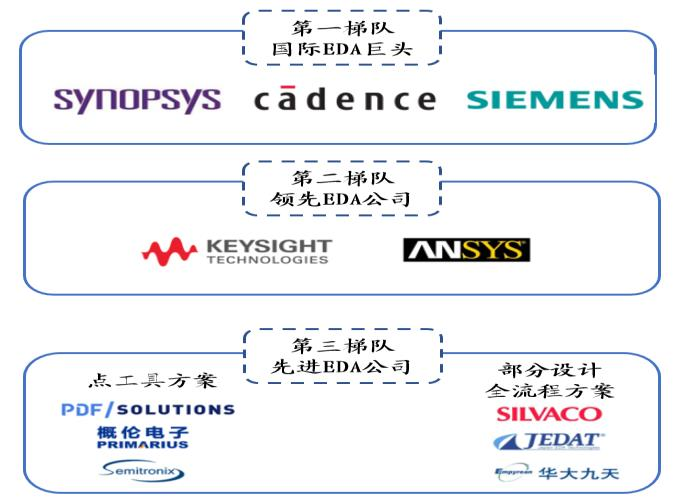

從產品的角度來看,EDA企業可以分為三個梯隊。新思科技、鏗騰電子和西門子 EDA憑借具有行業領導地位的全流程解決方案以及具備核心競爭優勢的點工具穩居第一梯隊;第二梯隊則是通過核心優勢產品在行業內形成局部壟斷,同時能夠提供芯片設計關鍵流程解決方案;第三梯隊則是通過深耕點工具方案或部分設計全流程方案的新型EDA企業,目前在部分關鍵流程或特定工藝的全流程解決方案上具備較強競爭力。從渠道的角度來看,第一梯隊公司通常都會在全球構建銷售網絡,同時會與頭部IDM、晶圓廠以及芯片設計企業形成長期合作;第二梯隊公司則是以公司所在國家為核心,逐步向全球擴張,客戶則主要為本國客戶以及部分頭部廠商;第三梯隊業務主要布局在本國,部分優勢業務打入國際市場。

審核編輯 :李倩

-

集成電路

+關注

關注

5382文章

11393瀏覽量

360925 -

eda

+關注

關注

71文章

2711瀏覽量

172923 -

CAD

+關注

關注

17文章

1081瀏覽量

72367

原文標題:回顧:EDA行業的整體框架(2)

文章出處:【微信號:于博士Jacky,微信公眾號:于博士Jacky】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

KiCad EDA版本說明

如何提升EDA設計效率

EDA行業發展趨勢

行芯、EDA2與華為云攜手共創EDA評測新篇章

行芯、EDA2、華為云三方簽署戰略合作框架協議

【試用評選】為昕原理圖設計EDA軟件(Jupiter)試用活動評選結果公布

最新!全球EDA企業 TOP 50!

思爾芯亮相集成電路行業大會,展示數字EDA前沿技術

凌華科技開放框架平板電腦SP2-IMX8 滿足不同應用的需求

eda是什么化學試劑 EDA的應用場景

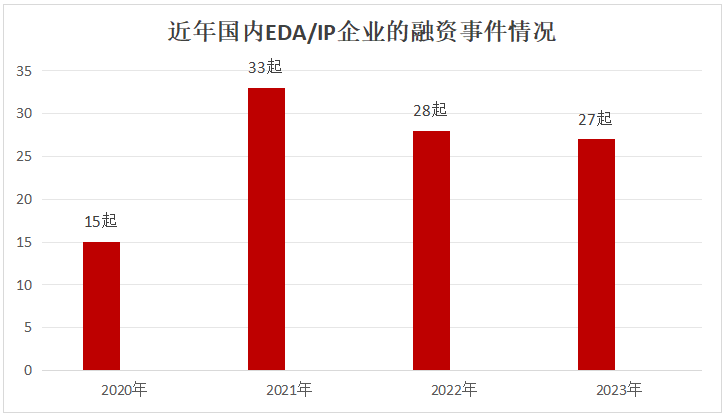

2023年EDA/IP行業融資:深創投、華大九天投資活躍,數字EDA、接口IP較吸金

芯片設計及使用的EDA工具介紹

國產EDA如何發展?思爾芯這樣看!

工商網監

工商網監

評論