國產傳感器龍頭高華科技科創板IPO注冊通過!擬募資超6億元!

國產傳感器龍頭高華科技科創板IPO注冊通過!擬募資超6億元!

2月28日,據傳感器專家網獲悉,南京高華科技股份有限公司(下稱“南京高華”),向上交所科創板遞交的IPO上市申請,已獲證監會通過,注冊申請成功!這是近期眾多國產傳感器龍頭奔赴資本市場之一。

南京高華是中國具有影響力的傳感器企業,以研制高可靠MEMS類傳感器、慣性測量單元(IMU)、智能傳感器,及工業互聯網系統工程為主導的國家級高新技術企業。

南京高華擁有江蘇省高性能MEMS慣性傳感器工程研究中心、江蘇省企業技術中心、江蘇省企業研究生工作站、南京市MEMS傳感工程技術研究中心、南京市MEMS智能裝置傳感技術研究中心,與北京大學微米納米加工技術國家級實驗室共建傳感器技術聯合實驗室,中國寶武戰略合作伙伴,中國電子學會會員單位,中國敏感器件協會理事單位,鐵道機車與動車理事會理事單位等。

高華科技主營業務為高可靠性傳感器及傳感器網絡系統的研發、設計、生產及銷售,主要產品為各類壓力、加速度、溫濕度、位移等傳感器,以及通過軟件算法將上述傳感器集成為傳感器網絡系統。

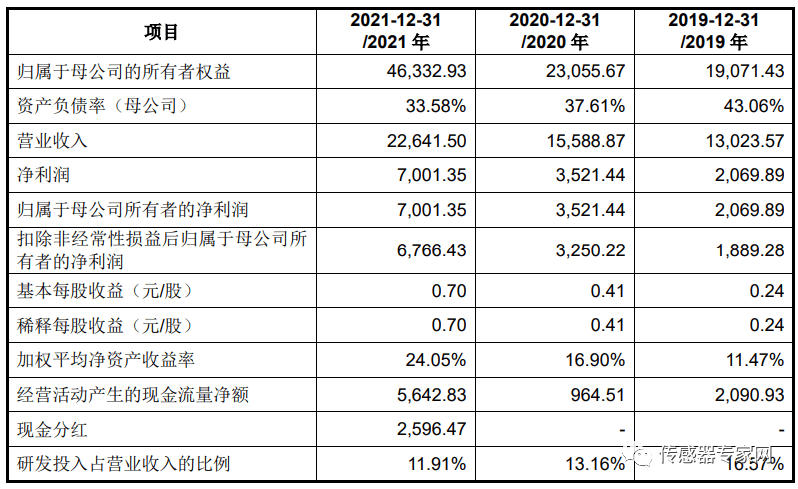

圖片來源:公司招股書 財務數據顯示,公司2019年、2020年、2021年營收分別為1.30億元、1.56億元、2.26億元;同期對應的歸母分別為2069.89萬元、3521.44萬元、7001.35萬元。

基于公司2021年度實現2.26億元、歸屬于母公司所有者的凈利潤(扣除非經常性損益前后孰低)6,766.43萬元,并結合報告期內的外部情況、可比公司估值情況,公司選擇適用《上海科創板股票上市規則》2.1.2條款的第一項上市標準,即“預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。本次擬募資用于高華生產檢測中心建設項目、高華研發能力建設項目、補充。

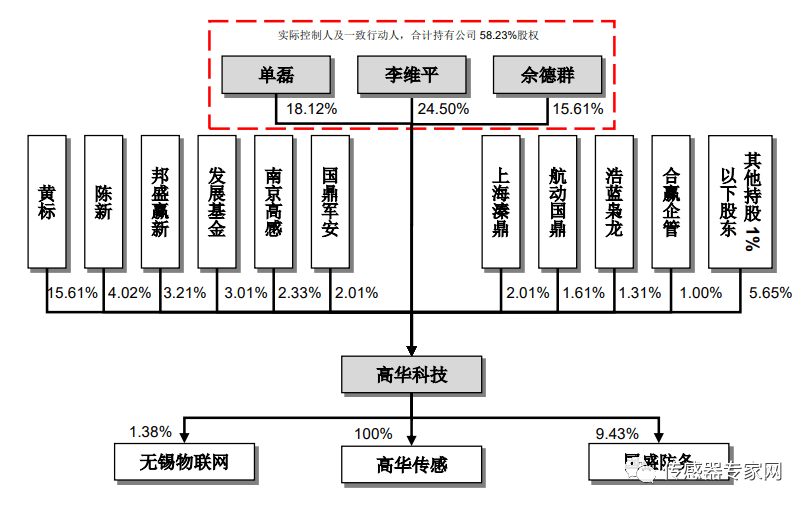

圖片來源:公司招股書 李維平、單磊、佘德群合計持有公司股份5,800萬股,占公司股份總數的58.23%;三人皆為高華有限的創始人,且為高華有限所有創始股東中至今僅存的股東,其余創始股東均已于10年前先后轉讓股權并離開公司;自報告期初以來,李維平擔任董事長、總經理,單磊擔任董事,佘德群擔任董事、副總經理,三人均擔任公司董事或高級管理人員職務,并實際控制公司;上述三人在公司的生產經營及重大事項決策中保持高度的一致性。因此認定上述三人為公司的共同。

此前,南京高華科技股份有限公司(以下簡稱“高華科技”)已經完成數億元戰略融資,由國投創合投資。該輪融資用于支持企業新技術開發、新產品研制及新市場拓展。 高華科技成立于2000年2月,是以研發高可靠MEMS傳感器、智能傳感器及工業互聯網系統工程為主的高新技術企業,批量化研制工業級壓力、加速度、溫度、濕度、位移、轉速、熱流等各類傳感器,核心技術自主可控,關鍵芯片自主研發,高質量完成了航空航天、高鐵動車、礦山礦井、船舶、工程機械等重大工程所需傳感器的研制和批量配套任務。

高華科技曾獲中國載人航天、空間站建設有功單位,探月工程嫦娥四號任務突出貢獻單位等榮譽稱號。其產品在多個領域實現“零的突破”,成為“國產首臺(套)”,并實現“量產配套”。 高華科技建有兩萬多平方米的研發及制造基地,已通過ISO9001、IRIS認證、CCS型式認證、MA礦用安全標志等行業產品認證。

其設備智能運維平臺利用智能感知、物聯網、大數據、邊緣計算等技術,聚焦鋼鐵、化工、煤炭等行業的關鍵設備,通過對現場設備進行數據采集、分析,實現實時檢測、故障診斷和預測性維護;通過對設備數字化建模,構建適合現場應用的智能預警體系;利用智能診斷模型、專家人工診斷等多種方式在線提供診斷結論,并結合可視化技術展示設備的全生命周期管理,以助力工廠降本增效。 經過20年的探索和發展,高華科技攻克了傳感器芯片設計封裝、補償技術、系統組裝、傳感器測試標定、大容量無線實時網絡傳輸、復雜應用環境適應性等核心技術。 高華科技不僅先后承擔多項國家重大科研課題,還與北京大學微米納米加工技術國家重點實驗室共建傳感器技術聯合實驗室,與中國寶武鋼鐵集團有限公司等建立戰略合作伙伴關系,是中國電子元件行業協會敏感元器件與傳感器分會理事單位、鐵道機車與動車理事會理事單位。 高華科技坦言公司存在以下風險: 一、研發成果未達到預期及技術升級迭代的風險 高可靠性傳感器及傳感器網絡系統屬于技術含量較高的知識產權密集型領域,具有研發投入大、研發周期長的特征。公司需要持續對現有產品升級更新、對新產品進行開發,均需保持較高強度研發投入,以適應不斷變化的市場需求。公司近年來持續加大研發投入,預計未來將繼續保持較高比例研發投入。報告期內,公司研發費用占營業收入比例分別為16.57%、13.16%、11.91%。

傳感器產業發展日新月異,下游客戶需求變化快,技術的升級迭代可能導致原有市場和技術局面發生重大變化,企業需要及時推出適應客戶需求的新技術、新產品,以跟上客戶需求變化的節奏,進而保持公司產品及服務的競爭優勢,鞏固市場地位。 在公司研發投入占比較高的情況下,如果出現公司研發的新產品或對現有產品升級效果不及預期、研發出的產品無法滿足下游客戶的需求或與競爭對手產品相比處于劣勢、技術升級迭代速度和成果未達到預期水平、某項新技術的應用導致公司現有技術被替代,公司將面臨研發投入難以收回的風險,導致公司行業地位和市場競爭力下降,進而影響后續進一步研發投入,對公司業績和經營狀況產生不利影響。 二、市場競爭風險 傳感器產業技術變革較快,產品應用不斷擴展,全球行業巨頭正在深度整合,行業競爭格局不斷變化,競爭態勢不斷加劇。隨著政策鼓勵與扶持,國內也涌入大量企業參與各類傳感器的研發、設計、生產和銷售。

對于軍用傳感器,公司將在現有市場中面臨國家科研院所、國企下屬科研單位的競爭,由于軍用傳感器應用領域的特殊性,公司主要在新品開發和供應安全上投入資源,避免在存量市場中進行惡性競爭;對于工業傳感器,隨著公司在工業互聯領域的積極布局,公司將在開放的市場環境中面臨充分的市場競爭和挑戰。如公司不能在市場競爭中保持領先的行業地位,將可能導致市場占有率下滑和利潤率水平降低。 三、毛利率波動風險 報告期內,發行人業務規模擴張較快,導致毛利率存在一定波動。報告期內,公司主營業務綜合毛利率分別為57.71%、58.01%、60.77%,公司憑借產品品質和技術優勢,報告期內銷售規模不斷提升,主營業務毛利率保持在較高水平。如果未來市場競爭加劇、國家政策調整或者公司產品未能契合市場需求,產品售價及原材料采購價格發生不利變化,則公司毛利率存在波動的風險。

四、客戶集中度較高的風險 報告期內,公司前五大客戶收入合計占營業收入的比例分別為72.95%、69.92%、74.71%,下游客戶集中度相對較高。由于發行人主要客戶包括A集團、B集團、C集團、D集團、中車集團等央企集團,集團客戶下屬多家子公司向發行人采購,導致集團合并口徑交易金額較大。集團各下屬子公司采購履行獨立的決策程序,不屬于集團集中采購,因此不存在對單一客戶嚴重依賴的情況。 公司與主要客戶形成了密切的合作關系,按照行業慣例,通常主要客戶的供應商更換流程復雜且可能性較低。目前公司積極研發,一方面滿足現有客戶的新產品需求,另一方面積極拓展新客戶、開拓新市場以減少客戶集中度高導致的潛在不利影響。未來隨著公司客戶數量的不斷增加,預計客戶集中度將有所下降。如果公司在新業務領域開拓、新產品研發等方面進展不順利,或現有客戶需求大幅下降、采購策略發生重大不利變化,則較高的客戶集中度將對公司的經營產生不利影響。

五、應收賬款余額增加導致的壞賬風險 隨著公司經營規模擴大,公司應收賬款規模不斷增加。報告期各期末,公司應收賬款賬面價值分別為8,109.92萬元、10,966.09萬元、15,341.13萬元,占總資產的比例分別為23.40%、28.79%、23.46%。公司下游客戶主要為大型央企集團,信用狀況良好。 公司已根據會計準則的規定對應收賬款計提了充分的壞賬準備,但公司應收賬款規模隨營業收入增長而增加,如果宏觀經濟形勢惡化或者客戶自身發生重大經營困難,公司將面臨應收賬款回收困難的風險。 六、存貨跌價風險 報告期各期末,公司存貨賬面價值分別為7,058.81萬元、8,857.08萬元、12,880.04萬元,占當期總資產的比例分別為20.37%、23.25%、19.70%。公司存貨主要由原材料、在產品、庫存商品等構成。 報告期各期末,公司按照存貨跌價計提政策對存貨進行減值測試,并計提存貨跌價準備。公司存貨金額較高,一方面對公司流動資金占用較大,導致一定的流動性風險;另一方面如市場環境發生變化,可能出現存貨跌價減值的風險。

您對本文有什么看法?歡迎在傳感器專家網公眾號本內容底下留言討論,或在中國最大的傳感社區:傳感交流圈中進行交流。

您對本文有什么看法?歡迎留言分享!

順手轉發&點擊在看,將中國傳感產業動態傳遞給更多人了解!

審核編輯黃宇

-

傳感器

+關注

關注

2548文章

50709瀏覽量

752089

發布評論請先 登錄

相關推薦

武漢新芯集成電路科創板IPO申請獲受理

喬鋒智能IPO上市關注:IPO注冊獲同意,擬募資13.55億

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

工商網監

工商網監

評論