") 車載傳感器研究分析

車載傳感器研究分析

一、車載傳感器升級(jí)進(jìn)行時(shí)

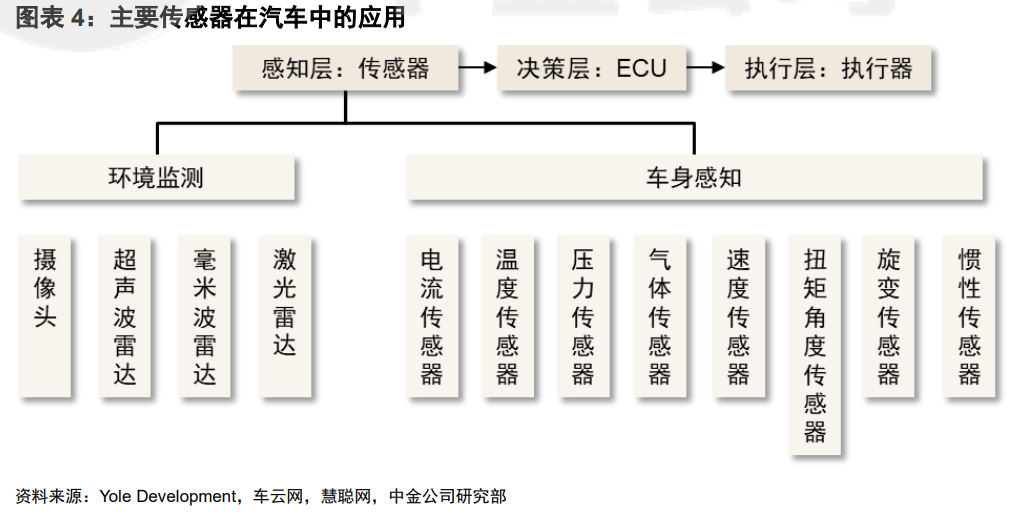

汽車傳感器的功能從感知車內(nèi)系統(tǒng)升級(jí)到兼顧對(duì)環(huán)境和人的感知。根據(jù)功能區(qū)分,汽車傳感器可分為環(huán)境感知和車身感知兩大類,其中車身感知傳感器負(fù)責(zé)對(duì)車內(nèi)系統(tǒng)的感知;環(huán)境感知傳感器是自動(dòng)駕駛時(shí)代的新增量,負(fù)責(zé)對(duì)車艙內(nèi)艙外環(huán)境的感知及對(duì)駕駛員和乘客的感知。我們認(rèn)為,在汽車智能化和電氣化的驅(qū)動(dòng)下,車身感知傳感器及環(huán)境感知傳感器均迎來(lái)行業(yè)機(jī)遇。

驅(qū)動(dòng)力一:汽車智能化

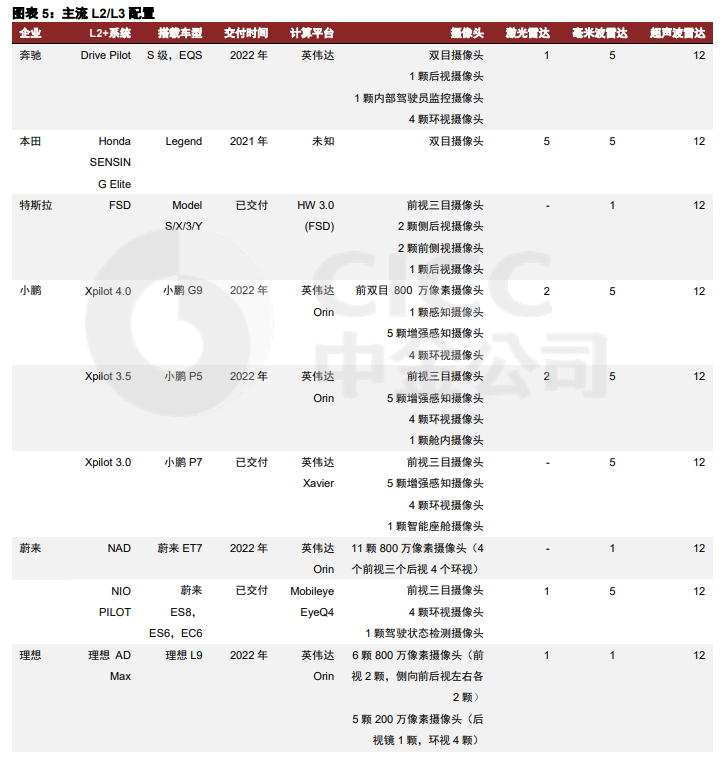

自動(dòng)駕駛滲透率提高,推動(dòng)傳感器配置率、價(jià)值量提升。在法規(guī)政策、關(guān)鍵技術(shù)進(jìn)步的不斷助 推下,2021 年 9 月我國(guó) L2 級(jí)乘用車新車市場(chǎng)滲透率已經(jīng)達(dá)到 20%。與此同時(shí),奔馳 L3 級(jí)別自動(dòng)駕駛汽車有望在 2022 年實(shí)現(xiàn)落地。奔馳 L3 級(jí)別自動(dòng)駕駛的落地離不開(kāi)大量傳感器的應(yīng)用,在常規(guī) ADAS(毫米波雷達(dá)等)的基礎(chǔ)上,DRIVE PILOT 預(yù)埋了更多軟硬件以實(shí)現(xiàn)“冗余”,增加了包括激光雷達(dá)、側(cè)窗攝像頭、濕度傳感器等設(shè)備,并配備更系統(tǒng)的地圖定位、差 速 GPS 以輔助 L3 級(jí)別的自動(dòng)駕駛。我們認(rèn)為,隨著自動(dòng)駕駛升級(jí),功能復(fù)雜度與傳感器需 求呈正向關(guān)系,對(duì)雷達(dá)以及攝像頭的選用趨勢(shì)明確,硬件預(yù)埋+OTA 模式推動(dòng)傳感器滲透率、 采用率、價(jià)值量快速上升。

車身感知傳感器智能化升級(jí)的驅(qū)動(dòng)因素是汽車零部件及架構(gòu)的智能化升級(jí)。作為車規(guī)級(jí)產(chǎn)品,傳統(tǒng)車身傳感器在技術(shù)和成本上已近穩(wěn)態(tài),但傳感器的綜合應(yīng)用仍具有邊際價(jià)值。例如,智能座艙中人臉識(shí)別、智能進(jìn)入、個(gè)性化車身控制等功能依賴于對(duì)駕駛員的感知;智能空調(diào)出風(fēng)口、智能氛圍燈對(duì)內(nèi)置傳感器提出智能化需求;抬頭顯示、視線跟蹤等需要與其他硬件相融合的功能給汽車傳感器提供了新的裝配空間。我們認(rèn)為,汽車智能化升級(jí)背景下,車身感知傳感 器應(yīng)用場(chǎng)景更加豐富,同時(shí)智能化的要求有望提升價(jià)值量。

驅(qū)動(dòng)力二:汽車電氣化

新能源汽車持續(xù)高景氣度,車身傳感器迎行業(yè)機(jī)遇。新能源汽車從根本上變革了汽車的動(dòng)力與傳動(dòng)系統(tǒng),能量由動(dòng)力電池提供,對(duì)應(yīng)的傳感器也有所不同;車內(nèi)大部分機(jī)械的剛性信號(hào)被柔性的電信號(hào)取代,電源系統(tǒng)中電流傳感器需求提升;為更好控制電機(jī)的出入電壓計(jì)電流,傳感器精度要求隨之提升。我們認(rèn)為,新能源汽車滲透率提升,將帶動(dòng)相關(guān)車身傳感器需求放量。

環(huán)境感知傳感器按安裝于汽車位置的不同可以分為外部感知傳感器和內(nèi)部感知傳感器。外部感知傳感器包括攝像頭、激光雷達(dá)、毫米波雷達(dá)和超聲波雷達(dá)。汽車邁入自動(dòng)駕駛時(shí)代后,環(huán)境感知需求從簡(jiǎn)單的倒車警示到滿足各級(jí)別自動(dòng)駕駛需求,催生環(huán)境感知傳感器新一輪升級(jí)迭 代;內(nèi)部感知傳感器 DMS 在法規(guī)的推動(dòng)下成為行業(yè)標(biāo)配而顯著放量,艙內(nèi)感知的需求從對(duì)駕 駛員的監(jiān)測(cè)拓展至到對(duì)乘客的監(jiān)測(cè),OMS 滲透率逐漸提高。我們認(rèn)為,汽車智能化時(shí)代下, 車用傳感器行業(yè)迎來(lái)新增量。

自動(dòng)駕駛是外部感知傳感器升級(jí)的核心動(dòng)力。隨著自動(dòng)駕駛等級(jí)的逐步提高,車載攝像頭的使 用數(shù)量、清晰程度逐步提升;超聲波雷達(dá)和毫米波雷達(dá)目前應(yīng)用比較成熟。我們認(rèn)為,隨著自動(dòng)駕駛等級(jí)的逐步提高,各主機(jī)廠和供應(yīng)商發(fā)力于性能更優(yōu)的感知部件與感知方案,外部感知傳感器行業(yè)有望迎來(lái)升級(jí),如 4D 毫米波雷達(dá)有望帶來(lái)新的行業(yè)增量,激光雷達(dá)為 L3 級(jí)以上 自動(dòng)駕駛標(biāo)配,搭載率有望提升。

毫米波雷達(dá)是目前自動(dòng)駕駛中廣泛應(yīng)用的環(huán)境感知傳感器。毫米波雷達(dá)通過(guò)天線發(fā)射波長(zhǎng) 1- 10 毫米的毫米比,將反射的回波轉(zhuǎn)化為電信號(hào)得到目標(biāo)物體的物理信息,然后將信號(hào)傳遞給汽車控制器。毫米波雷達(dá)具備體積小、精確度高、不容易受環(huán)境影響、性價(jià)比高等優(yōu)勢(shì)。技術(shù)路線上看,調(diào)頻連續(xù)波(FMCW)為當(dāng)前主流方案,通過(guò)連續(xù)發(fā)射調(diào)頻信號(hào)測(cè)量距離、角度和速度等信息,具備發(fā)射功率較低、成本低和信號(hào)處理相對(duì)簡(jiǎn)單等特點(diǎn)。我們認(rèn)為,毫米波雷達(dá)在近距離探測(cè)上優(yōu)勢(shì)明顯并且成本較低,有望成為主流傳感方案。

激光雷達(dá)是高級(jí)別自動(dòng)駕駛的基石,廠商加速布局。激光雷達(dá)利用激光脈沖達(dá)成厘米級(jí)探測(cè)精 度,是非純視覺(jué)方案的核心傳感器之一。目前激光雷達(dá)的市場(chǎng)格局還未達(dá)到穩(wěn)態(tài),隨著技術(shù)迭代和主機(jī)廠自動(dòng)駕駛需求提高尚存結(jié)構(gòu)性變化可能。根據(jù)法雷奧年報(bào)披露,當(dāng)前單只激光雷達(dá)價(jià)格低于 1,000 美元,隨著激光雷達(dá)價(jià)格下探,搭載量有望提升。我們認(rèn)為,在目前技術(shù)條件下,激光雷達(dá)是實(shí)現(xiàn) L3+級(jí)自動(dòng)駕駛技術(shù)的標(biāo)配,L3 智能駕駛汽車有望帶動(dòng)激光雷達(dá)在 2022 年規(guī)模化量產(chǎn)。

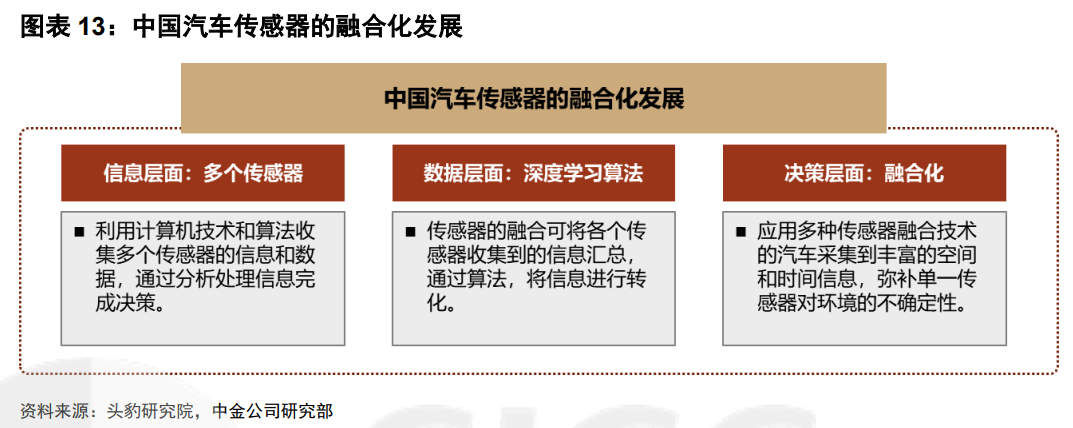

汽車傳感器呈現(xiàn)融合化趨勢(shì)。通過(guò)將不同的傳感器的采集數(shù)據(jù)集成至同一 ADAS 子系統(tǒng),輔以 軟件算法可以實(shí)現(xiàn)多個(gè)傳感器融合。通過(guò)各傳感器的信息匯總與分析,傳感器融合具備更強(qiáng)的 可靠性與穩(wěn)定性,提高汽車在不同環(huán)境中的適應(yīng)能力。多個(gè)傳感器融合產(chǎn)生大量的原始數(shù)據(jù)也 需要特定算法和微控制器進(jìn)行優(yōu)化處理,硬件與軟件的交互升級(jí)或?qū)⒊蔀槠噦鞲衅鞴?yīng)商和 主機(jī)廠的研發(fā)重點(diǎn)。我們認(rèn)為,相比于單一傳感器,傳感器融合優(yōu)勢(shì)明顯,未來(lái)有望成為主 流。

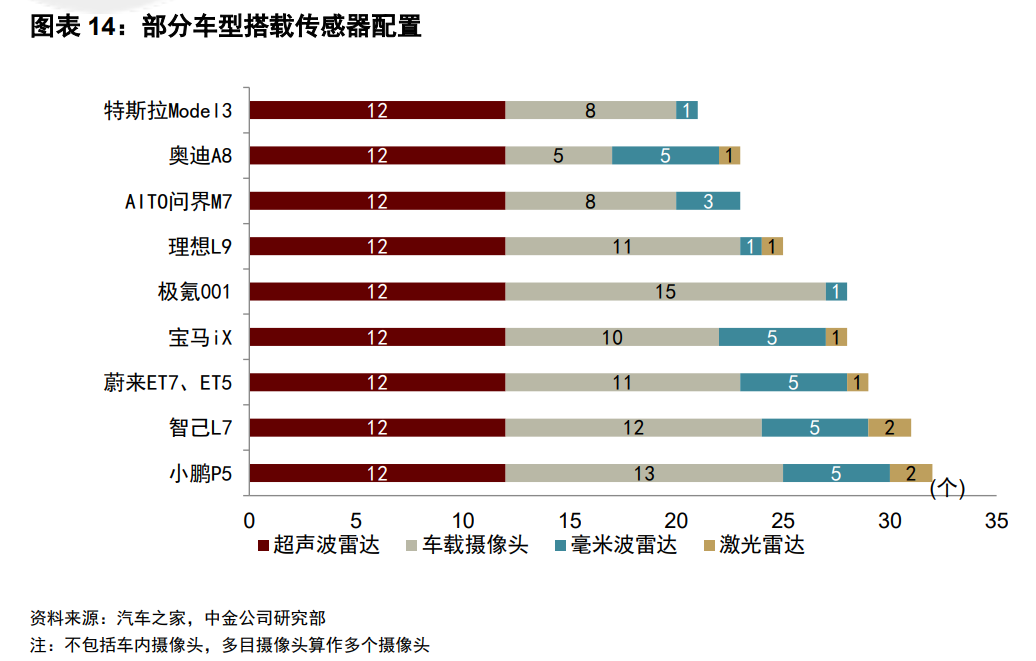

攝像頭、毫米波雷達(dá)、激光雷達(dá)、超聲波雷達(dá)由于成像原理不同參數(shù)各異,互補(bǔ)或成更優(yōu)選擇。單純依賴攝像頭的視覺(jué)方案存在光照依賴,需要將 2D 信息轉(zhuǎn)換為 3D 圖像,精確度不及預(yù)期且對(duì)算法的要求更高;毫米波雷達(dá)在近距離探測(cè)及性價(jià)比方面具有優(yōu)勢(shì),但相較于激光雷達(dá)探測(cè)距離較短、分辨率較低;激光雷達(dá)優(yōu)勢(shì)在于探測(cè)距離和精度,但當(dāng)前成本遠(yuǎn)高于其他傳感器。當(dāng)前除特斯拉采取純視覺(jué)方案外,主流主機(jī)廠多采取各傳感器融合的方案實(shí)現(xiàn)性能互補(bǔ)。我們認(rèn)為,在高級(jí)別自動(dòng)駕駛中,感知融合方案成為行業(yè)主流。

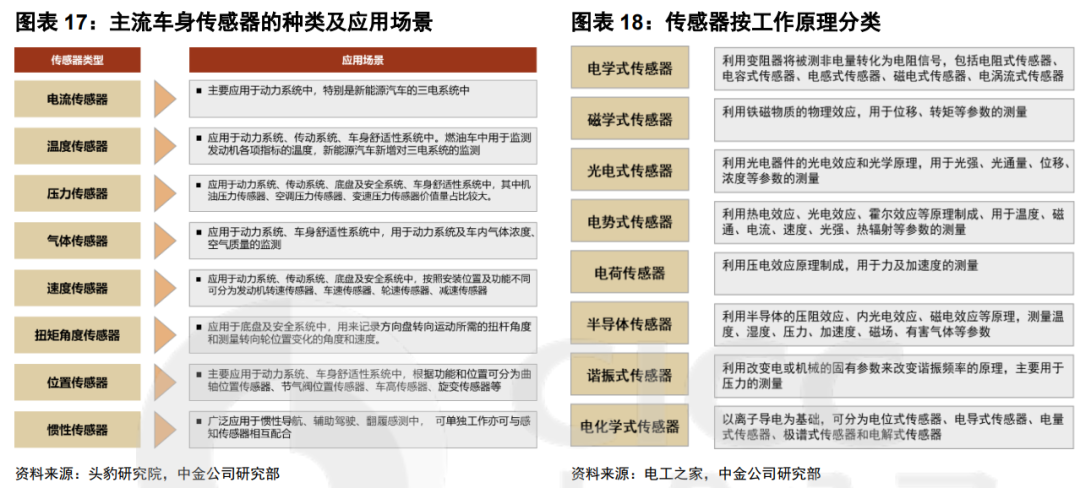

車身感知傳感器廣泛應(yīng)用于汽車各個(gè)部位。車身感知傳感器主要負(fù)責(zé)車身狀態(tài)信息的采集,如溫度、車速、壓力、位置、加速度、振動(dòng)、胎壓、油壓等汽車靜態(tài)與動(dòng)態(tài)信息,將采集的信號(hào) 轉(zhuǎn)化為電信號(hào)傳輸?shù)狡嚨闹醒胩幚韱卧小\嚿砀兄獋鞲衅髦饕植加谄噭?dòng)力系統(tǒng)、傳動(dòng)系統(tǒng)、底盤及安全系統(tǒng)及車身舒適性系統(tǒng)中,根據(jù)功能可分為速度傳感器、溫度傳感器、壓力傳感器等;按工作原理可分為電學(xué)式傳感器、磁學(xué)式傳感器、光學(xué)式傳感器等。

市場(chǎng)空間測(cè)算

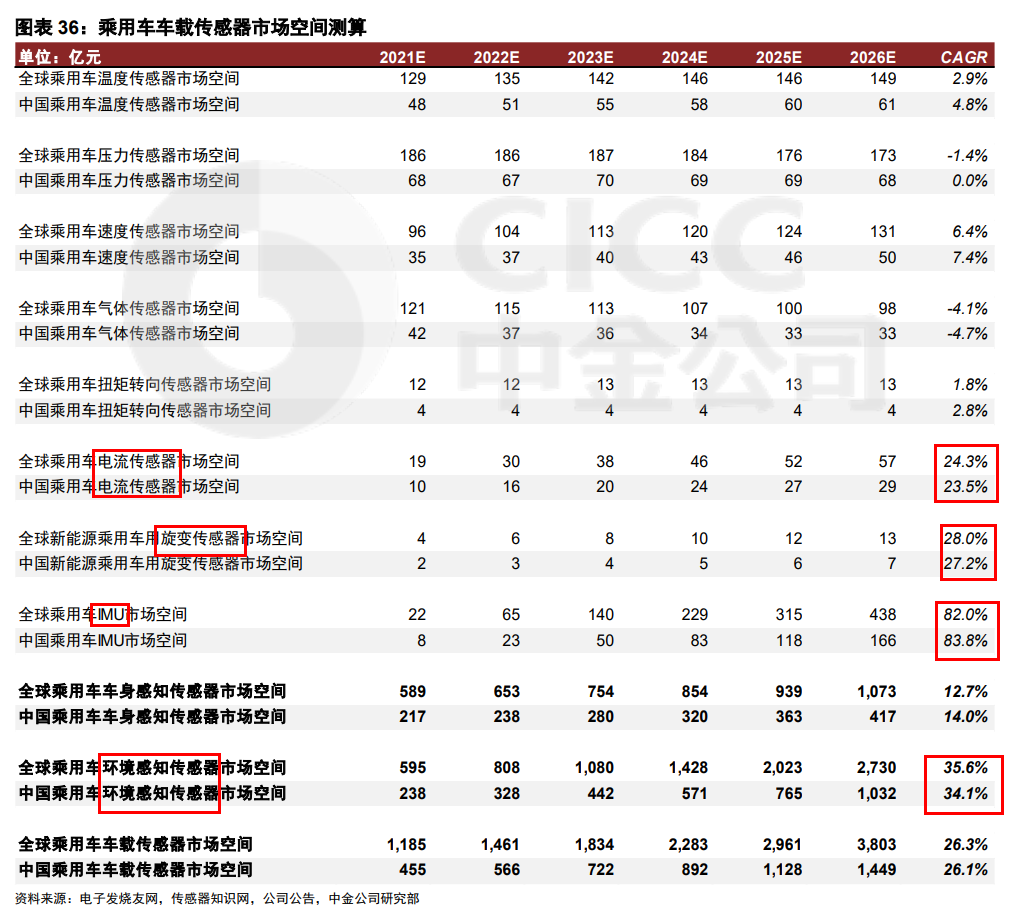

未來(lái)傳統(tǒng)傳感器市場(chǎng)存量較大,智能傳感器增量較強(qiáng)。根據(jù)我們的測(cè)算,2021 年全球乘用車車載傳感器市場(chǎng)空間約為 1,185 億元,2026 年市場(chǎng)空間約為 3,803 億元,5 年 CAGR 為 26.3%。環(huán)境感知類傳感器增速較快,全球市場(chǎng)空間 5 年 CAGR 為 35.6%,車身感知類傳感器增速同樣不低,全球市場(chǎng)空間 5 年 CAGR 為 12.7%。其中,車身感知傳感器中慣性傳感器、電流傳感器、旋變傳感器深度受益于汽車電動(dòng)智能化趨勢(shì),增速較快;除此之外,溫度傳感器、壓力傳感器、氣體傳感器、扭矩傳感器中的細(xì)分賽道具有結(jié)構(gòu)性機(jī)會(huì)。

產(chǎn)業(yè)鏈?zhǔn)崂?/p>

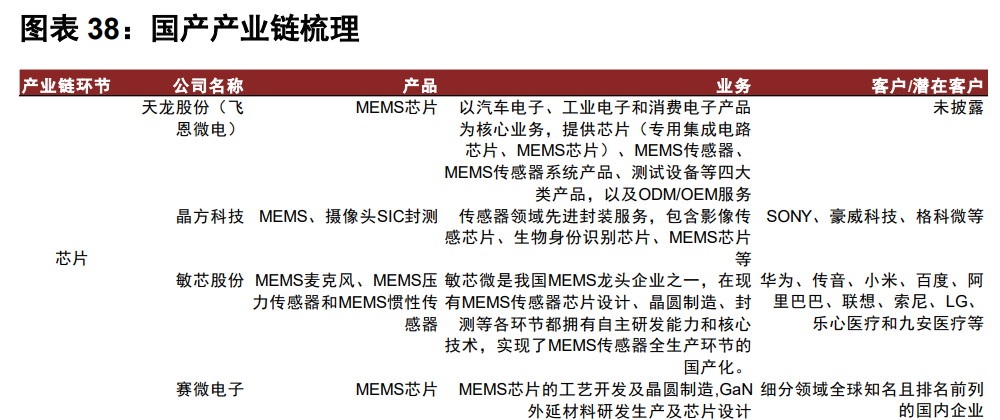

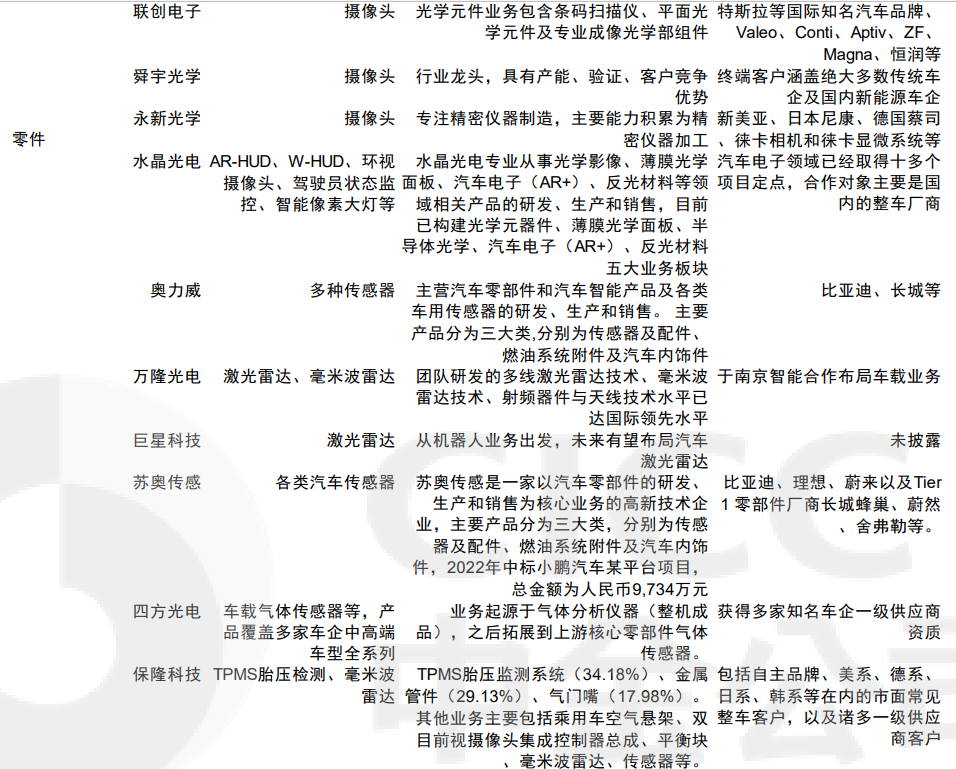

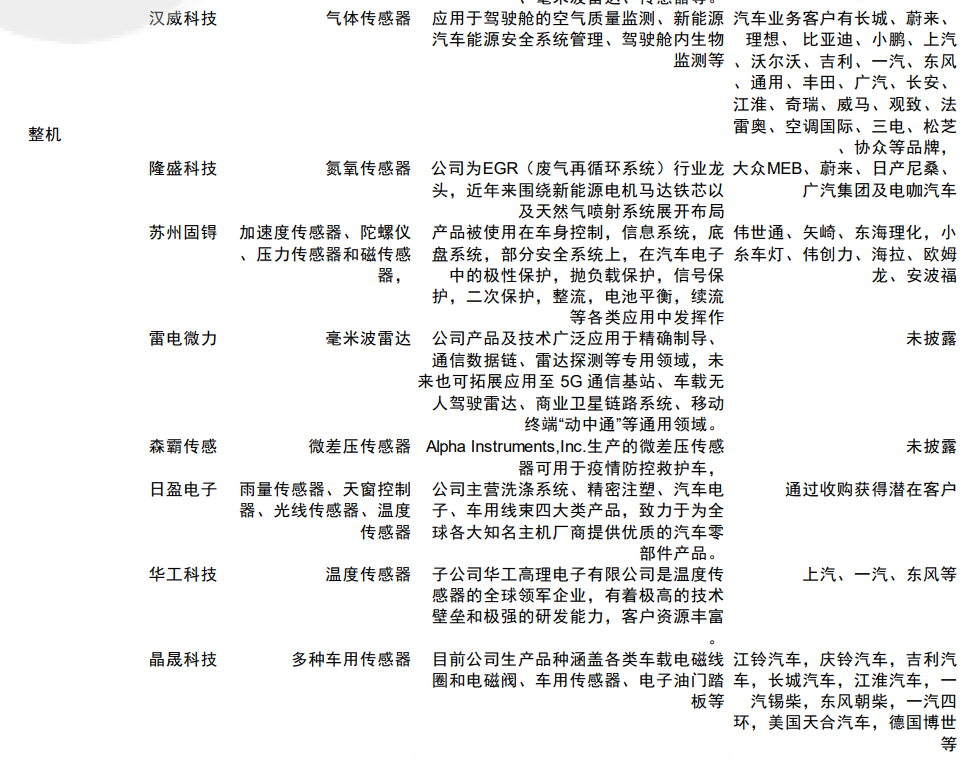

汽車傳感器位于產(chǎn)業(yè)鏈中游。上游主要為傳感器制造原材料供應(yīng)商。陶瓷材料供應(yīng)商包括萬(wàn)豐電子、風(fēng)華高科、國(guó)瓷材料等;半導(dǎo)體材料供應(yīng)商包括滬硅產(chǎn)業(yè)、阿石創(chuàng)、江豐電子、有研新材等;金屬材料供應(yīng)商包括寶鋼股份、江西銅業(yè)、紫金礦業(yè)、銅陵有色等。在中游傳感器制造領(lǐng)域,目前,國(guó)內(nèi)傳感器制造代表企業(yè)有保隆科技、奧力威、日盈電子、華工科技、騰龍汽車、晶晟科技等,另有芯片、攝像頭等部件制造商。下游為汽車 OEMs,包括合資品牌、自主品牌和新勢(shì)力等。

放大來(lái)看,中游制造又可以分為芯片、零部件、整機(jī)制造三大環(huán)節(jié)。芯片環(huán)節(jié)以模擬芯片為主,主要壁壘主要在于工藝?yán)斫狻a(chǎn)品矩陣以及成本控制,零部件壁壘主要在于研發(fā)、精密制 造能力以及成本,中游整機(jī)壁壘主要在于整合能力以及客戶驗(yàn)證。

保隆科技:汽車電子業(yè)務(wù)快速布局,傳感器品類持續(xù)拓展

保隆科技業(yè)務(wù)主要包括智能感知(胎壓監(jiān)測(cè)系統(tǒng) TPMS、傳感器)、空氣懸架、ADAS 和傳統(tǒng)業(yè)務(wù)(金屬管件與氣門嘴)。公司傳感器業(yè)務(wù)跟隨政策導(dǎo)向與智能化、多樣化趨勢(shì),通過(guò)并購(gòu)實(shí)現(xiàn)傳感器的品類擴(kuò)張與海外拓展,傳感器品類涵蓋壓力傳感器、光雨量傳感器、速位傳感 器、加速度/偏航傳感器、電流傳感器。自從 2016 年進(jìn)入 OEM 批量供貨階段,客戶覆蓋上汽通用、長(zhǎng)安自馬達(dá)、東風(fēng)日產(chǎn)等合資車廠,以及上長(zhǎng)安、奇瑞、一汽、東風(fēng)、廣汽、五菱、比亞迪等自主品牌。公司傳感器產(chǎn)品配套于新興產(chǎn)品空氣懸架,我們預(yù)計(jì)將伴隨空氣懸架快速滲透與配置下沉逐步放量,目前公司空氣懸架產(chǎn)品配置于寶馬 7 系、奔馳 S 級(jí)、紅旗 H9、奧迪 A8、東風(fēng)嵐圖等豪華車型上。

華域汽車:國(guó)產(chǎn)汽車零部件龍頭,積極布局毫米波雷達(dá)

華域汽車是國(guó)內(nèi)最大的汽車零部件企業(yè)之一。公司主營(yíng)業(yè)務(wù)包括內(nèi)外飾件(儀表盤、座椅、車燈等)、金屬成型與模具(主要車身骨架件)、功能件(空調(diào)壓縮機(jī)、轉(zhuǎn)向器等)、電子電器件(發(fā)電機(jī)、起動(dòng)機(jī)等)、熱加工件(缸蓋等)五大板塊。公司通過(guò)華域汽車電子分公司積極車載布局毫米波雷達(dá)。公司自主研發(fā)的 4D 成像毫米波雷達(dá)產(chǎn)品,形成前雷達(dá)、成像雷達(dá)、角雷達(dá)、艙內(nèi)生命體征監(jiān)測(cè)雷達(dá)、電動(dòng)門雷達(dá)等基本覆蓋 ADAS 對(duì)毫米波雷達(dá)完整需求的產(chǎn)品線, 77GHz 前向毫米波雷達(dá)已經(jīng)實(shí)現(xiàn)對(duì)乘用車的配套量產(chǎn),其余毫米波雷達(dá)產(chǎn)品均已獲得整車項(xiàng)目定點(diǎn)。同時(shí),公司在研項(xiàng)目還包括自主傳感器的 nR1V 融合系統(tǒng)的開(kāi)發(fā),以及固態(tài)激光雷達(dá) 合作開(kāi)發(fā)。

蘇奧傳感:汽車傳感器龍頭,增資收購(gòu)順應(yīng)行業(yè)趨勢(shì)

蘇奧傳感是汽車油位傳感器細(xì)分市場(chǎng)龍頭,是國(guó)內(nèi)領(lǐng)先的汽車油位傳感器供應(yīng)商之一,招股書顯示 2015 年公司油位傳感器及配件的市占率為 30.5%。公司傳感器產(chǎn)品包括油位傳感器、水 位傳感器和蒸汽壓力傳感器等,傳感器業(yè)務(wù)增速較快成為公司增長(zhǎng)第二曲線,2021 年傳感器及配件貢獻(xiàn)收入 24.27%。公司順應(yīng)電動(dòng)智能化趨勢(shì)拓展傳感器品類,開(kāi)發(fā)了傳統(tǒng)燃油發(fā)動(dòng)機(jī) 系統(tǒng)、新能源三電系統(tǒng)、氫燃料電池系統(tǒng)、車輛底盤(空懸、剎車)、熱管理系統(tǒng)中的核心部件傳感器共計(jì)約 30 余種。公司在 2021 年 8 月進(jìn)行增發(fā),募集 4.5 億元用于汽車傳感器產(chǎn)品智能化生產(chǎn)線建設(shè)項(xiàng)目,收購(gòu)常州華旋,補(bǔ)足旋變傳感器業(yè)務(wù)。

四方光電:氣體傳感器龍頭,下游應(yīng)用廣闊車載產(chǎn)品帶來(lái)增量

四方廣電是光學(xué)氣體傳感器龍頭,通過(guò)母公司與四大子公司協(xié)同形成氣體傳感器全產(chǎn)業(yè)鏈布局,具備完整的氣體傳感核心技術(shù)平臺(tái),核心零部件自產(chǎn)自研致力實(shí)現(xiàn)國(guó)產(chǎn)替代。公司產(chǎn)品對(duì)接汽車、家電、醫(yī)療等民生領(lǐng)域的應(yīng)用場(chǎng)景,其中車內(nèi)空氣品質(zhì)傳感器從中高端車型逐步下探,已經(jīng)進(jìn)入一汽大眾、東風(fēng)汽車、長(zhǎng)城汽車、吉利汽車、奇瑞汽車、車和家等整車廠的供應(yīng) 商體系。公司上市募投資金 5.7 億元拓展超聲波氣體傳感器與燃?xì)獗懋a(chǎn)品,傳感器品類持續(xù)拓展有望打造另一業(yè)績(jī)?cè)鲩L(zhǎng)點(diǎn)。

經(jīng)緯恒潤(rùn):汽車電子全棧能力,布局汽車傳感器

公司形成智能駕駛電子業(yè)務(wù)、研發(fā)服務(wù)和高級(jí)別自動(dòng)駕駛業(yè)務(wù)三位一體布局。智能駕駛電子產(chǎn)品業(yè)務(wù)圍繞汽車智能化展開(kāi),主要包括先進(jìn)輔助駕駛系統(tǒng)(ADAS)、智能駕駛域控制器 (ADCU)、車載高性能計(jì)算平臺(tái)(HPC)、毫米波雷達(dá)(RADAR)、車載攝像頭(CAM)、高精定位模塊(LMU)、駕駛員監(jiān)控系統(tǒng)(DMS)和自動(dòng)泊車輔助系統(tǒng)控制器(APA)等。目前公司車載攝像頭實(shí)現(xiàn)配套量產(chǎn)廣汽集團(tuán)、一汽集團(tuán)、華人運(yùn)通,毫米波雷達(dá)已在江鈴汽車、江淮汽車定點(diǎn)。

德賽西威:汽車電子龍頭,加碼汽車傳感器

公司致力于“提供智能駕駛整體解決方案”,從智能傳感器到智能駕駛域控制器及相關(guān)算法的全棧自研解決方案及多種形態(tài)業(yè)務(wù)模式組合。傳感器涵蓋超聲波雷達(dá),攝像頭,毫米波雷達(dá), T-BOX 等產(chǎn)品,其中攝像頭產(chǎn)品年度累計(jì)出貨超過(guò) 1,000 萬(wàn)顆,智能駕駛攝像頭也獲得多個(gè)車廠定點(diǎn);77GHz 毫米波雷達(dá)已經(jīng)在多個(gè)國(guó)內(nèi)主流車型上規(guī)模化量產(chǎn);完成了新一代 AK2 超聲 波雷達(dá)的開(kāi)發(fā)設(shè)計(jì),并進(jìn)行了關(guān)鍵器件及制造相關(guān)的投資布局。

科博達(dá):車燈域控制器龍頭,橫向布局汽車電子

公司為深耕汽車電子領(lǐng)域,產(chǎn)品矩陣豐富,設(shè)立子公司科博達(dá)重慶汽車電子有限公司主營(yíng)汽車傳感器的研發(fā)生產(chǎn)銷售。2021 年科博達(dá)重慶實(shí)現(xiàn)營(yíng)收 2,315 萬(wàn)元。除此之外,公司尿素品質(zhì)傳感器已在一汽解放正式裝配。公司有望憑借在汽車電子領(lǐng)域的技術(shù)優(yōu)勢(shì),逐步探索毫米波雷達(dá)等新品類的市場(chǎng)機(jī)遇。

審核編輯 :李倩

-

控制器

+關(guān)注

關(guān)注

112文章

16214瀏覽量

177479 -

自動(dòng)駕駛

+關(guān)注

關(guān)注

783文章

13694瀏覽量

166166 -

車載傳感器

+關(guān)注

關(guān)注

0文章

44瀏覽量

4347

原文標(biāo)題:車載傳感器研究

文章出處:【微信號(hào):智能汽車電子與軟件,微信公眾號(hào):智能汽車電子與軟件】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

車載溫濕度傳感器有什么功能

高壓放大器在傳感器基本傳感特性研究中的應(yīng)用

車載傳感器網(wǎng)絡(luò)是什么意思啊

車載傳感器主要有哪些傳感器

一種基于亞太赫茲光子晶體諧振器的無(wú)源無(wú)線傳感器研究

XV4001系列陀螺儀傳感器廣泛用于車載導(dǎo)航系統(tǒng)

深入解析:人體傳感器、存在傳感器與場(chǎng)景存在傳感器的差異與應(yīng)用

傳感器的定義和分類

湖南銀河電氣SP系列變頻功率傳感器

中國(guó)科學(xué)院在薄膜熒光傳感器研究方面取得進(jìn)展,美國(guó)為F-22升級(jí)新傳感器

智能傳感器結(jié)構(gòu)及應(yīng)用

傳感器的應(yīng)用前景分析

指紋傳感器的定義 指紋傳感器的應(yīng)用

什么叫離子傳感器?離子傳感器的工作原理 離子傳感器的特性

松下6軸車載慣性傳感器(6in1傳感器)新規(guī)格上市

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論