顯示驅動IC市場拐點來臨,格科微積極布局AMOLED“搶食”新市場

顯示驅動IC市場拐點來臨,格科微積極布局AMOLED“搶食”新市場

電子發燒友網報道(文/劉靜)受新冠疫情反復及消費端需求持續疲軟的影響,在過去一年多的時間,顯示驅動芯片市場降價去庫存一直是主旋律。

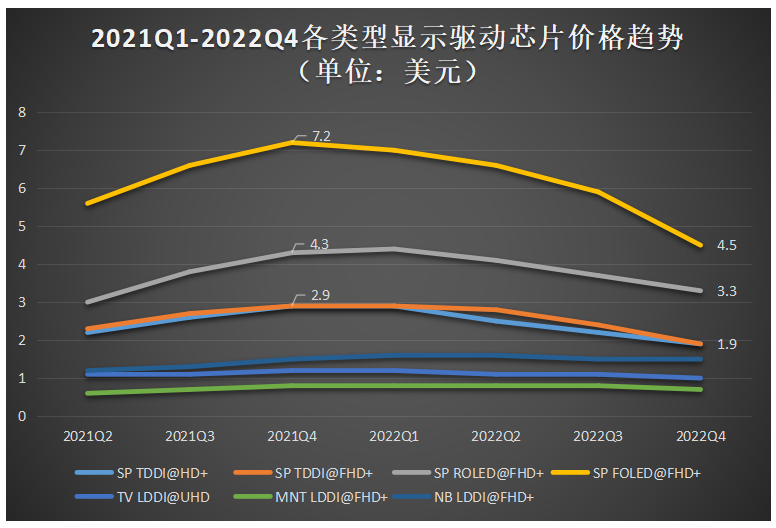

根據群智咨詢的數據,在中小尺寸應用方面,2021年Q4 FOLED@FHD+顯示驅動芯片單價曾到達7.2美元的高點,而到了2022年Q4已跌至4.5美元,降幅高達60%,且全高清的TDDI單價降幅也達30.30%;而在電視大尺寸應用方面,顯示驅動芯片單價也出現小幅下降的趨勢,從最高點1.2美元下滑至1.0美元。

數據來源:群智咨詢,電子發燒友制圖

顯示驅動芯片市場,在經歷過去一年的量價齊跌后,是否會出現新拐點?為了調查市場最新、最真實的情況,近期電子發燒友特地采訪業內領先的廠商格科微和敦泰電子,與它們共同探討2023年顯示驅動芯片市場變化及企業驅動新品研發進展等情況。

電視面板漲價,顯示驅動芯片市場進入新拐點?

“市場拐點出現時間點要看市場復蘇情況,消費類市場是顯示驅動芯片最大的應用場景,其中包括手機、TV等,市場拐點與消費類市場復蘇密切相關。”格科微顯示產品研發線副總裁王富中表示。

格科微顯示產品研發線副總裁王富中

顯示驅動芯片廣泛應用于智能手表、手機、智能音箱、電腦、電視,還有車載顯示、AR/VR、近眼顯示等等。在這些應用終端中,電視是全球大尺寸顯示驅動芯片最大的應用市場,而手機是全球中小尺寸顯示驅動芯片最大的應用市場。雖然車載顯示需求也一直高景氣,但由于體量較小,目前仍難扛大旗,顯示驅動芯片市場能否在今年迎來復蘇,仍主要取決于電視及手機顯示需求能否回暖走強。

在電視面板方面,與去年12月相比,今年1月開始有更多的終端品牌接受了面板漲價的提議,加之面板廠紛紛壓低稼動率,大尺寸面板價格開始止跌,迎來小幅漲價的拐點。根據CINNO Research的數據,1月65英寸和75英寸的電視面板價格較預期超漲3美元和2美元。此外,近日奧維睿沃也發布2月最新數據,65英寸~75英寸電視面板價格漲幅已提高到5美元,3月預計價格將繼續上漲至7美元。

在手機面板方面,目前價格仍在下跌。而王富中在采訪中提到,“目前手機LCD驅動芯片價格已在低位,甚至低于疫情以前的價格,價格再降的空間非常有限。”如果手機面板價格能盡快迎來止跌,加之電視面板全面的漲價,這將顯著提振顯示驅動芯片市場復蘇的信心。

敦泰電子也認為,“驅動IC市場在去年下半年需求急剎連帶影響產品單價下滑的情況,在今年第一季度有望開始逐步持穩,AMOLED驅動芯片的性能也將繼續提升,這將對AMOLED驅動芯片價格產生積極影響。”

顯示驅動芯片應用領域眾多,而目前可以明確的是市場需求還仍未得到全面的有效修復,前期的漲價更多的是來自低庫存水位和春節后短期備貨的刺激,價格上漲基礎薄弱,后面二、三、四季度漲價能否持續,仍由各大應用終端需求的狀況決定。

2023年a-Si和AMOLED擠壓LTPS市場更為明顯,發力差異化市場成為搶食關鍵

2019年至2021年,顯示驅動芯片行業發展快速,市場規模高速增長,全球年復合增長率高達43.72%,中國內地年復合增長率甚至更高,達62.18%。不過2021年后,不管是全球還是中國內地,顯示驅動芯片市場規模擴增都開始逐步放緩。

從顯示技術的角度,TFT-LCD顯示驅動芯片市場是全球和中國最大的顯示驅動芯片細分市場,2021年約占顯示驅動市場出貨量的78%,未來在電視、顯示器等大尺寸應用領域對TFT-LCD顯示驅動芯片的需求量依舊處于高位。在全球及中國地區,都可以看到AMOLED顯示驅動芯片的需求量增長快速,正逐步壓縮TDDI,這跟AMOLED在中高端智能手機、智能穿戴領域加速滲透有很大關系。

格科微顯示產品線副總裁王富中認為,“2023年顯示驅動芯片行業的發展,大尺寸顯示驅動IC市場相對穩定,中小尺寸顯示驅動IC市場呈現兩端擠壓中間的現象,a-Si和AMOLED擠壓LTPS市場占有率會更加明顯。目前中小尺寸LCD驅動芯片需加強庫存管控,從而進一步降低成本,發力差異化市場。AMOLED顯示驅動IC今年開始出現高端、低端差異化。高端需要LTPO、CUP等新技術加持,低端對成本把控更嚴苛(如取消display SRAM等)。”

在采訪中,敦泰電子對AMOLED行業的發展進行補充到,“2023年AMOLED驅動芯片行業將繼續受到國內面板廠產能擴大的支持,進一步提高市占率,產品形態會往sigle RAM的方向發展。此外,在應用上,AMOLED驅動芯片的應用領域將擴展到更多的終端市場,比如AR/VR、IoT、自動駕駛和人工智能等,這將大大促進AMOLED行業的發展。”

格科微加速LCD TDDI產品精進優化,布局研發AMOLED驅動IC產品

顯示驅動芯片行業參與者眾多,據不完全統計,單國內至少有40家以上,其中國內進入全球顯示驅動芯片出貨量前十的企業有8家,分別為聯詠科技、奇景光電、瑞鼎科技、天鈺科技、奕力科技、集創北方、矽創電子、格科微。

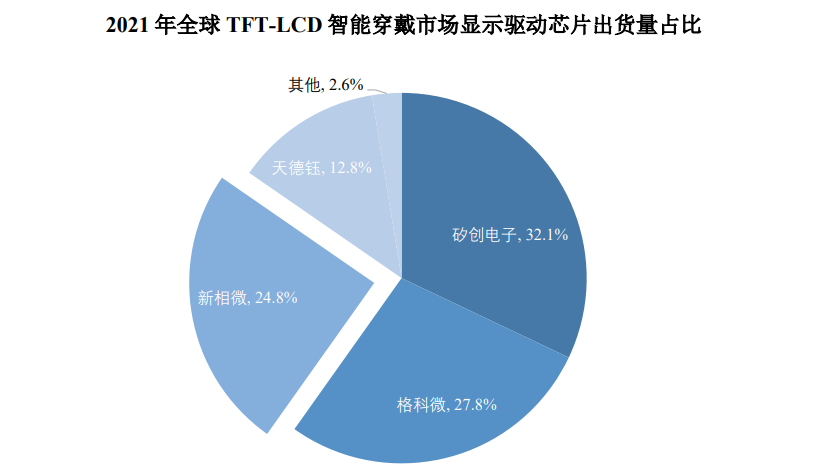

在CMOS圖像傳感器領域占據領先地位后,2010年格科微開始進軍顯示領域,建設顯示驅動芯片(DDI)產品線。較晚入局的格科微,研發進展迅速,2012年成功實現顯示驅動芯片DDI的量產。目前,格科微生產的LCD驅動芯片已覆蓋QQVGA到FHD+的分辨率,主打手機、穿戴式、工控及家居產品中小尺寸顯示屏的應用。根據CINNO Research的數據,LCD量產不到十年的格科微,已在2021年拿下全球TFT-LCD智能穿戴市場顯示驅動芯片27.8%的市場份額,排名全球第二,僅次于矽創電子。

數據來源:CINNO Research

“LCD TDDI類產品已經布局完善,接下來主要以產品精進優化,以及降低成本為方向”,王富中說。據了解,除了LCD顯示驅動芯片之外,格科微還在積極開展AMOLED驅動芯片產品的研發及技術儲備。王富中向電子發燒友透露,“AMOLED驅動IC類產品,已經在前端研發中,相信不久的未來會在市場上見到格科此類產品。”

在競爭激烈的顯示驅動芯片行業,格科微的競爭優勢主要體現在產品高性能和高性價比兩大方面。在相同分辨率的LCD顯示驅動芯片中,格科微通過自主研發的無外部元器件設計、圖像壓縮算法等一系列核心技術,減少了顯示屏模組所用的外部元器件數量,這使得其產品所需的外圍器件數量在同行競品中顯著較小,具有較高的性價比優勢。

這也進一步刺激了格科微盈利能力的提升,據悉其2019年顯示驅動芯片毛利率僅為15.2%,而到了2021年,在行情大漲的背景下,這一數字達到了56%。

根據群智咨詢的數據,在中小尺寸應用方面,2021年Q4 FOLED@FHD+顯示驅動芯片單價曾到達7.2美元的高點,而到了2022年Q4已跌至4.5美元,降幅高達60%,且全高清的TDDI單價降幅也達30.30%;而在電視大尺寸應用方面,顯示驅動芯片單價也出現小幅下降的趨勢,從最高點1.2美元下滑至1.0美元。

數據來源:群智咨詢,電子發燒友制圖

顯示驅動芯片市場,在經歷過去一年的量價齊跌后,是否會出現新拐點?為了調查市場最新、最真實的情況,近期電子發燒友特地采訪業內領先的廠商格科微和敦泰電子,與它們共同探討2023年顯示驅動芯片市場變化及企業驅動新品研發進展等情況。

電視面板漲價,顯示驅動芯片市場進入新拐點?

“市場拐點出現時間點要看市場復蘇情況,消費類市場是顯示驅動芯片最大的應用場景,其中包括手機、TV等,市場拐點與消費類市場復蘇密切相關。”格科微顯示產品研發線副總裁王富中表示。

格科微顯示產品研發線副總裁王富中

顯示驅動芯片廣泛應用于智能手表、手機、智能音箱、電腦、電視,還有車載顯示、AR/VR、近眼顯示等等。在這些應用終端中,電視是全球大尺寸顯示驅動芯片最大的應用市場,而手機是全球中小尺寸顯示驅動芯片最大的應用市場。雖然車載顯示需求也一直高景氣,但由于體量較小,目前仍難扛大旗,顯示驅動芯片市場能否在今年迎來復蘇,仍主要取決于電視及手機顯示需求能否回暖走強。

在電視面板方面,與去年12月相比,今年1月開始有更多的終端品牌接受了面板漲價的提議,加之面板廠紛紛壓低稼動率,大尺寸面板價格開始止跌,迎來小幅漲價的拐點。根據CINNO Research的數據,1月65英寸和75英寸的電視面板價格較預期超漲3美元和2美元。此外,近日奧維睿沃也發布2月最新數據,65英寸~75英寸電視面板價格漲幅已提高到5美元,3月預計價格將繼續上漲至7美元。

在手機面板方面,目前價格仍在下跌。而王富中在采訪中提到,“目前手機LCD驅動芯片價格已在低位,甚至低于疫情以前的價格,價格再降的空間非常有限。”如果手機面板價格能盡快迎來止跌,加之電視面板全面的漲價,這將顯著提振顯示驅動芯片市場復蘇的信心。

敦泰電子也認為,“驅動IC市場在去年下半年需求急剎連帶影響產品單價下滑的情況,在今年第一季度有望開始逐步持穩,AMOLED驅動芯片的性能也將繼續提升,這將對AMOLED驅動芯片價格產生積極影響。”

顯示驅動芯片應用領域眾多,而目前可以明確的是市場需求還仍未得到全面的有效修復,前期的漲價更多的是來自低庫存水位和春節后短期備貨的刺激,價格上漲基礎薄弱,后面二、三、四季度漲價能否持續,仍由各大應用終端需求的狀況決定。

2023年a-Si和AMOLED擠壓LTPS市場更為明顯,發力差異化市場成為搶食關鍵

2019年至2021年,顯示驅動芯片行業發展快速,市場規模高速增長,全球年復合增長率高達43.72%,中國內地年復合增長率甚至更高,達62.18%。不過2021年后,不管是全球還是中國內地,顯示驅動芯片市場規模擴增都開始逐步放緩。

從顯示技術的角度,TFT-LCD顯示驅動芯片市場是全球和中國最大的顯示驅動芯片細分市場,2021年約占顯示驅動市場出貨量的78%,未來在電視、顯示器等大尺寸應用領域對TFT-LCD顯示驅動芯片的需求量依舊處于高位。在全球及中國地區,都可以看到AMOLED顯示驅動芯片的需求量增長快速,正逐步壓縮TDDI,這跟AMOLED在中高端智能手機、智能穿戴領域加速滲透有很大關系。

格科微顯示產品線副總裁王富中認為,“2023年顯示驅動芯片行業的發展,大尺寸顯示驅動IC市場相對穩定,中小尺寸顯示驅動IC市場呈現兩端擠壓中間的現象,a-Si和AMOLED擠壓LTPS市場占有率會更加明顯。目前中小尺寸LCD驅動芯片需加強庫存管控,從而進一步降低成本,發力差異化市場。AMOLED顯示驅動IC今年開始出現高端、低端差異化。高端需要LTPO、CUP等新技術加持,低端對成本把控更嚴苛(如取消display SRAM等)。”

在采訪中,敦泰電子對AMOLED行業的發展進行補充到,“2023年AMOLED驅動芯片行業將繼續受到國內面板廠產能擴大的支持,進一步提高市占率,產品形態會往sigle RAM的方向發展。此外,在應用上,AMOLED驅動芯片的應用領域將擴展到更多的終端市場,比如AR/VR、IoT、自動駕駛和人工智能等,這將大大促進AMOLED行業的發展。”

格科微加速LCD TDDI產品精進優化,布局研發AMOLED驅動IC產品

顯示驅動芯片行業參與者眾多,據不完全統計,單國內至少有40家以上,其中國內進入全球顯示驅動芯片出貨量前十的企業有8家,分別為聯詠科技、奇景光電、瑞鼎科技、天鈺科技、奕力科技、集創北方、矽創電子、格科微。

在CMOS圖像傳感器領域占據領先地位后,2010年格科微開始進軍顯示領域,建設顯示驅動芯片(DDI)產品線。較晚入局的格科微,研發進展迅速,2012年成功實現顯示驅動芯片DDI的量產。目前,格科微生產的LCD驅動芯片已覆蓋QQVGA到FHD+的分辨率,主打手機、穿戴式、工控及家居產品中小尺寸顯示屏的應用。根據CINNO Research的數據,LCD量產不到十年的格科微,已在2021年拿下全球TFT-LCD智能穿戴市場顯示驅動芯片27.8%的市場份額,排名全球第二,僅次于矽創電子。

數據來源:CINNO Research

“LCD TDDI類產品已經布局完善,接下來主要以產品精進優化,以及降低成本為方向”,王富中說。據了解,除了LCD顯示驅動芯片之外,格科微還在積極開展AMOLED驅動芯片產品的研發及技術儲備。王富中向電子發燒友透露,“AMOLED驅動IC類產品,已經在前端研發中,相信不久的未來會在市場上見到格科此類產品。”

在競爭激烈的顯示驅動芯片行業,格科微的競爭優勢主要體現在產品高性能和高性價比兩大方面。在相同分辨率的LCD顯示驅動芯片中,格科微通過自主研發的無外部元器件設計、圖像壓縮算法等一系列核心技術,減少了顯示屏模組所用的外部元器件數量,這使得其產品所需的外圍器件數量在同行競品中顯著較小,具有較高的性價比優勢。

這也進一步刺激了格科微盈利能力的提升,據悉其2019年顯示驅動芯片毛利率僅為15.2%,而到了2021年,在行情大漲的背景下,這一數字達到了56%。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

IC

+關注

關注

36文章

5901瀏覽量

175240 -

格科微電子

+關注

關注

1文章

39瀏覽量

12676

發布評論請先 登錄

相關推薦

格科微5000萬像素圖像傳感器量產出貨

近日,格科微發布公告稱,公司自主研發的5000萬像素圖像傳感器產品已實現量產出貨,并成功進入海內外中高端品牌手機后主攝市場。

Meta人工智能聊天機器人進軍新市場,挑戰ChatGPT

Meta近日宣布,其人工智能聊天機器人將進軍21個新市場,與OpenAI的ChatGPT展開激烈競爭。

2024年AMOLED手機面板出貨量預估將突破8.4億片

根據TrendForce集邦咨詢的最新市場分析報告,2024年全球AMOLED手機面板的出貨量預計將迎來顯著增長,突破8.4億片的里程碑,相比2023年實現了近25%的強勁提升。這一趨勢主要歸因于

格科微上半年營收同比增長42.94% 中高端產品市場份額持續提升

8月15日,國內領先的CIS廠商格科微(688728)發布2024年半年度報告。公告顯示,格科

發表于 08-20 10:52

?423次閱讀

聯發科加速布局AI與PC領域,新型PC芯片將挑戰市場格局

在人工智能與消費計算技術飛速發展的今天,中國臺灣地區的芯片設計巨頭聯發科正以其敏銳的市場洞察力和技術實力,積極布局未來。近日,有媒體援引業內知情人士的消息報道,聯發

格科微再次獲評中國IC設計成就獎“十大中國IC設計公司”

2024年3月29 日,在2024年度中國IC設計成就獎頒獎典禮暨中國IC領袖峰會上,格科微再次獲評中國

格科微臨港工廠通過“智能工廠”認定

新片區智能工廠成功入選,主要聚焦在集成電路、新能源汽車、高端裝備、生命健康、生物醫藥等產業領域。 ? 近日,格科微臨港工廠順利通過臨港新片區“智能工廠”認定,正式獲得臨港新片區智能工廠授牌。這一認定肯定了

發表于 03-28 17:38

?397次閱讀

全球功率半導體市場迎來黃金成長期,機遇與挑戰并存

最新市場分析報告揭示,全球功率半導體市場正在經歷一個高速增長的黃金時期。數據顯示,市場規模從2020年的400億美元預計將在2030年達到550億美元,年復合增長率約為3.3%。

再擴大!大潤科技積極布局新能源市場

規模,需招聘營業主任與業務精英兩個崗位的職員。 董前華說道:“這次招聘是為了更好地服務客戶、服務市場,也是對2024年市場訂單持樂觀態度而積極布局。”他還表示,大潤科技對光伏、新能源汽

金航標kinghelm薩科微slkor

金航標kinghelm(www.kinghelm.net)薩科微slkor(www.slkormicro.com)CEO宋仕強說,本土的功率器件在國產替代市場還是大有可為的,新潔能、華虹、華潤、士蘭

發表于 02-02 09:52

2023年全球AMOLED手機面板市場:韓國廠商暴跌,維信諾、天馬微排名上升

電子發燒友網報道(文/劉靜)近日,市場調研機構CINNO Research發布了2023年全球AMOLED手機面板出貨量報告。報告顯示,2023年全球市場

盛美上海預計2023年營收增幅27%-48%,2024年全年營收有望達到50億

對于營收增長的驅動力,盛美上海表示受益于國內半導體行業設備需求熱度不減,加之其掌握尖端技術及多元產品的優勢,不斷擴展的銷售訂單使其營收有顯著提高;同時還積極開拓新客戶和新市場,成功打入新市場

宏碁布局印度市場,穩固商用市場并積極提升消費性市場

談及在印度市場的布局策略,陳俊圣先生表示,最初選擇與當地企業合作組建合資公司,隨后通過收購逐漸實現了商用市場的獨立運營。至今,商用筆記本電腦在印度市場的占有率高達三分之一。

海凌科將與矽典微進一步開拓毫米波智能應用新市場

近日,海凌科榮獲矽典微2023年“鉑金方案商”。這不僅是海凌科與矽典微長期以來友好合作、深厚友誼的一份見證;也意味著在以后的時光里,海凌科將

工商網監

工商網監

評論